下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

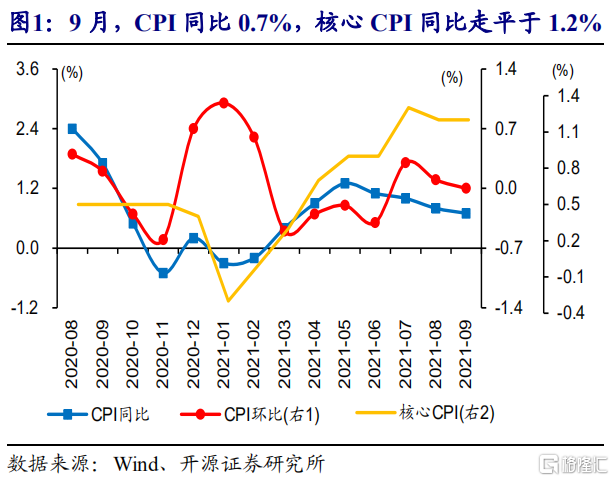

原材料涨价对CPI的传导在持续显性化,猪价和服务低迷使得CPI保持低位

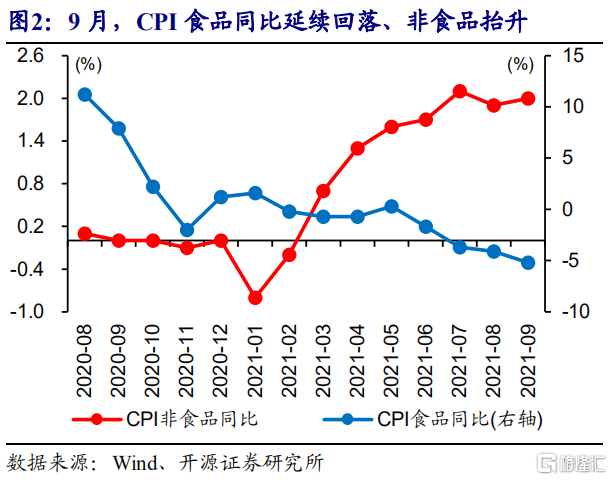

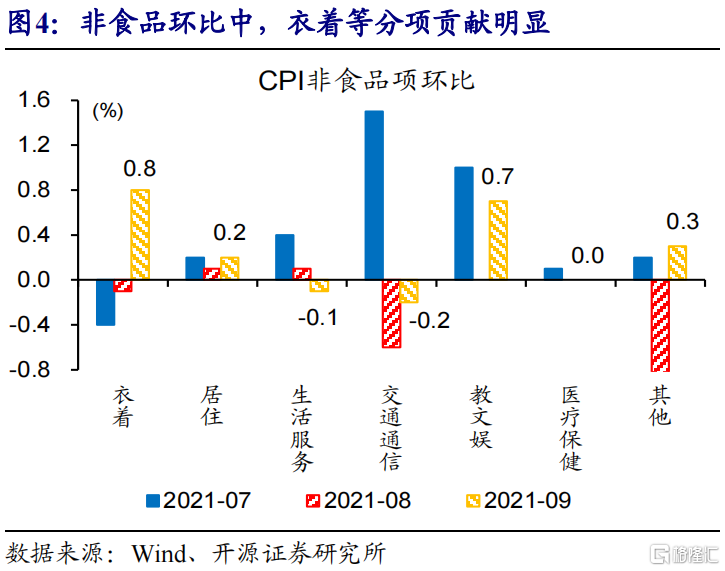

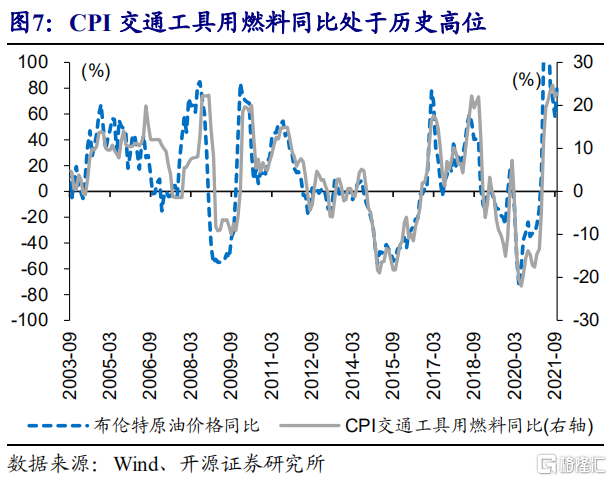

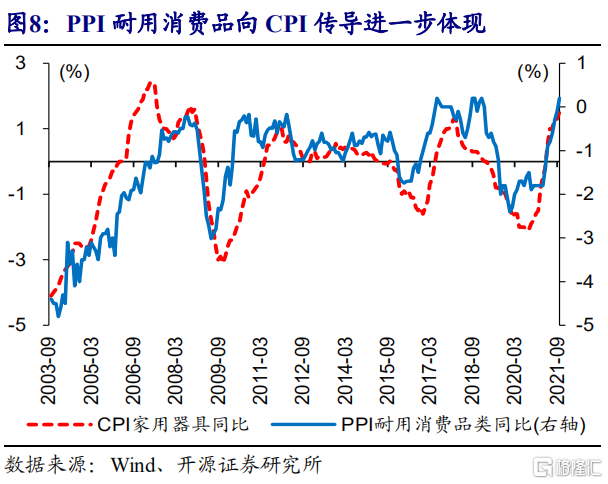

猪价等拖累食品回落,部分商品涨价推升非食品。9月,CPI同比回落0.1个百分点至0.7%,环比走平于1.2%;核心CPI同比走平于1.2%。分项环比中,食品由正转负至-0.7%、上月为0.8%,主要受猪价、鲜菜等拖累;非食品环比转正至0.2%、上月为-0.1%,主要受原材料涨价传导、服装季节性涨价等影响,其中,家用器具、服装等分项环比明显上涨,而疫情反复拖累服务项的涨幅低于季节性。

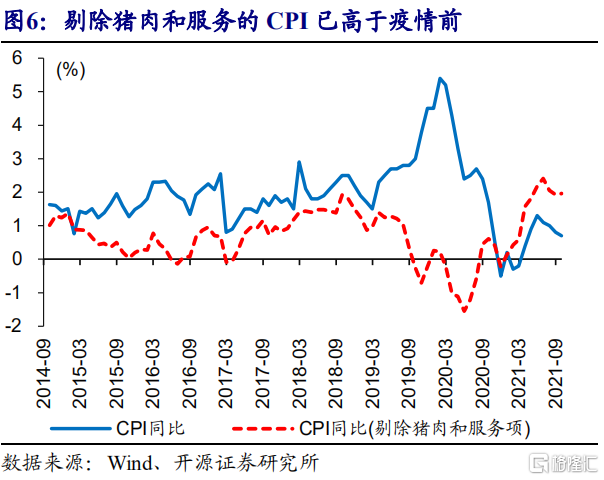

原材料涨价传导继续显现,关注供给收缩下成本压力加速凸显的潜在风险。9月,剔除猪肉和服务的CPI同比达2%左右、高于疫情前,与原材料涨价相关、成本转嫁能力较强的消费品涨价在CPI中进一步显现,例如,耐用消费品涨价持续推升CPI家用器具、9月创近10年新高的1.5%。原材料涨价对中下游利润挤压,或导致部分中下游消费品供给收缩,一旦消费修复,可能加速成本压力的显性化(详情参见《低估的通胀传导》)。

生产资料价格飙升、推动PPI创新高,涨价压力加速向部分中下游行业传导

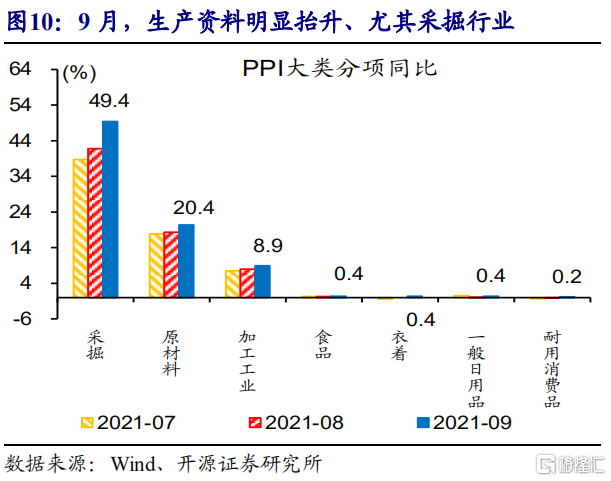

生产资料价格飙升、推动PPI创有数据以来新高。9月,PPI同比10.2%、涨幅扩大1.2个百分点,环比涨幅扩大0.5个百分点至1.2%。大类分项同比中,生产资料创新高至14.2%,采掘涨幅扩大7.6个百分点至49.4%,原材料和加工工业涨幅分别扩大2.1和0.9个百分点;生活资料小幅抬升0.1个百分点至0.4%,衣着、一般日用品和耐用消费品涨幅扩大超0.2个百分点,食品回落0.2个百分点。

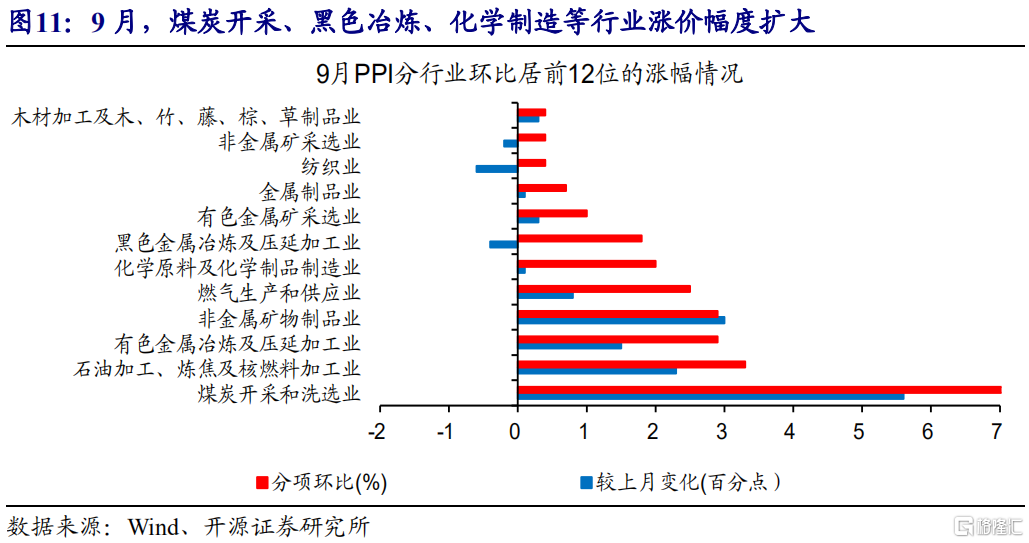

供需缺口下,工业品涨幅继续扩大,向中下游传导加速显现。主要行业环比来看,煤炭加工、煤炭开采分别上涨18.9%和12.1%、合计影响PPI环比上涨0.5个百分点,有色矿采、有色冶炼延续上涨、涨幅分别扩大0.3和1.5个百分点;原材料涨价推动中下游涨价延续,其中,电热生产、燃气生产供应环比均较上月扩大0.8个百分点至0.4%和2.5%,化学制品、非金属制品、通用设备等均环比上涨。

重申观点:经济承压下,结构性通胀对货币政策掣肘有限,不会动摇债牛基础

经济下行压力加大下,结构性通胀对货币政策的掣肘有限;伴随债务风险、结构性矛盾等凸显,货币流动性环境仍有进一步宽松的必要。伴随地产和出口两大动能加速走弱,经济加速回落的风险上升;在终端消费低迷下,原材料涨价进一步加剧了中小企业生存压力,进而加剧经济结构性矛盾。经济走弱、结构分化的同时,地方债务和地产债务等风险加速显现,仍需要宽松的货币流动性环境“呵护”。

综合宏观形势和流动性环境等来看,本轮债牛基础牢固,不要轻易“下车”。我们在《坚定债牛不动摇》中指出,当前与过往的三大不同点,决定债市分析“基准”已变;尤其是眼下货币政策要服务于多重目标,经济压力加大、债务风险的加速暴露、原材料涨价对中小企业的“伤害”等,仍需宽松的货币流动性环境来“呵护”;叠加经济增速下台阶、信用和利率中枢下移,皆指向债牛基础牢固。

风险提示:

供给短缺持续,需求加速修复。