下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

9 月 PPI 同比上涨 10.7%,煤炭价格上行是最要的推动力量。冬季即将到来,煤价仍有一定上行动能,但随着保供稳价措施出台,空间相对有限,预计年内 PPI 高点大概率在10 月。9 月 CPI 同比 0.7%,猪价继续低位震荡, 受去年低基数影响,预计四季度 CPI 将温和上行。

摘要

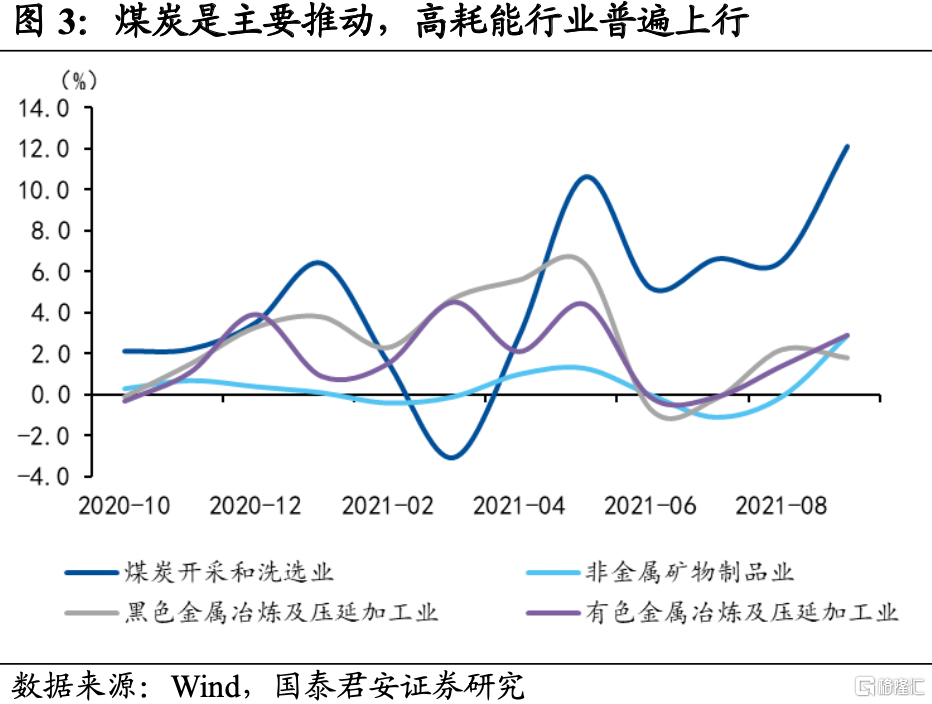

PPI同比涨幅扩大1.2个百分点至10.7%,创历史新高。我们上月的通胀点评报告中提示了年内PPI破“十”的风险,目前已经兑现。PPI环比涨幅扩大0.5个百分点至1.2%,煤炭是主要驱动,煤炭加工业和采选业分别上涨18.9%和12.1%,合计推动PPI0.5个百分点。此外,部分高耗能行业生产受限,价格普遍上行,有色金属冶炼和压延加工业价格上涨2.9%,黑色金属冶炼和压延加工业价格上涨1.8%,水泥等非金属矿物制品业价格上涨2.9%。

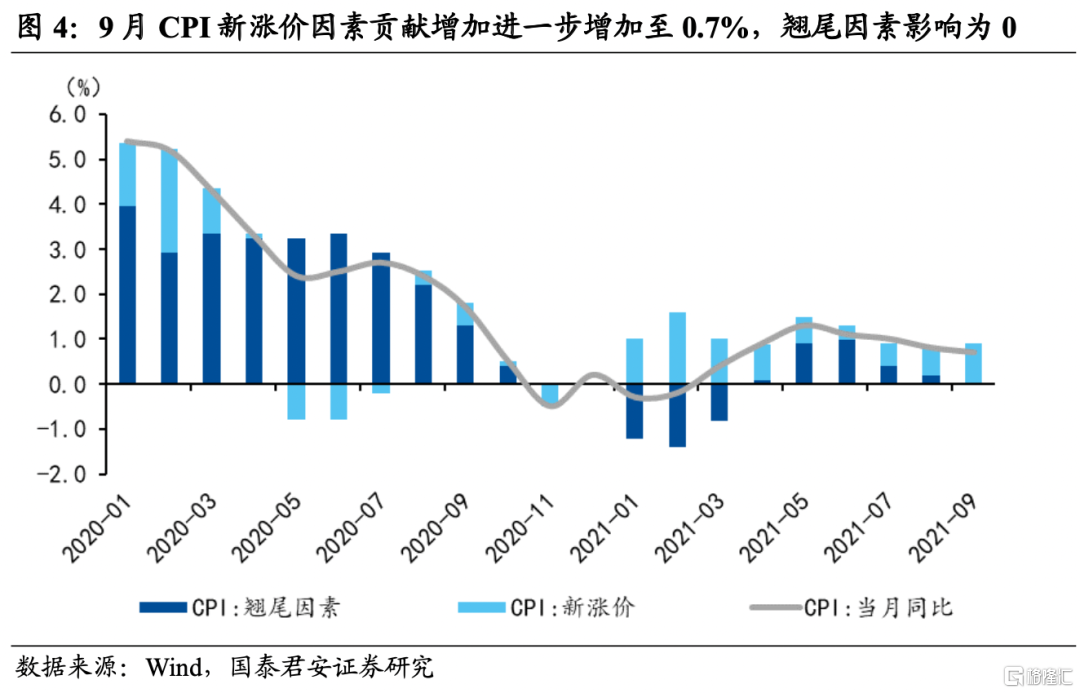

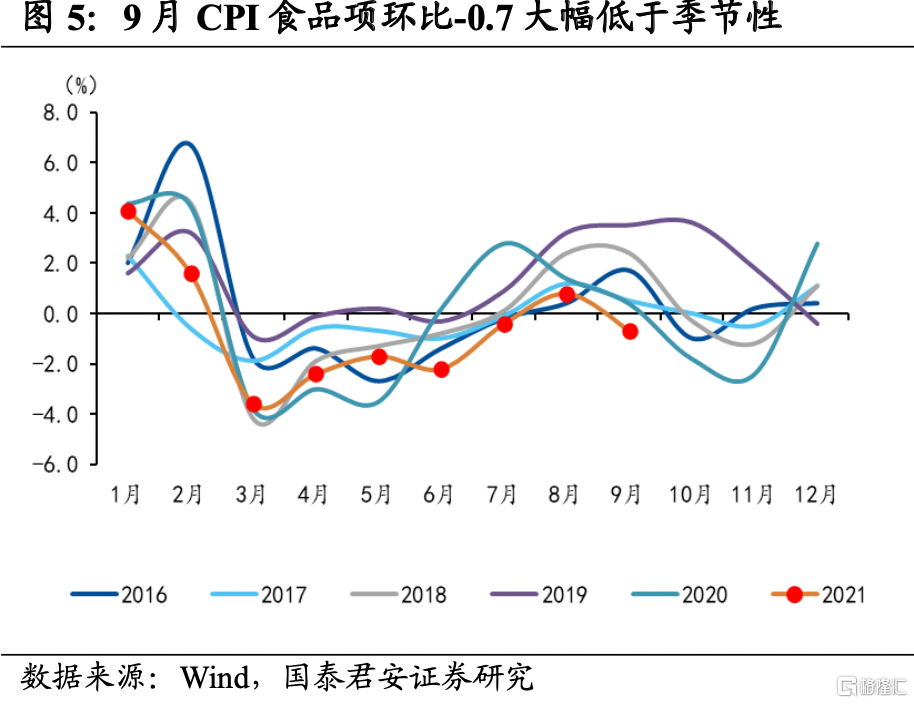

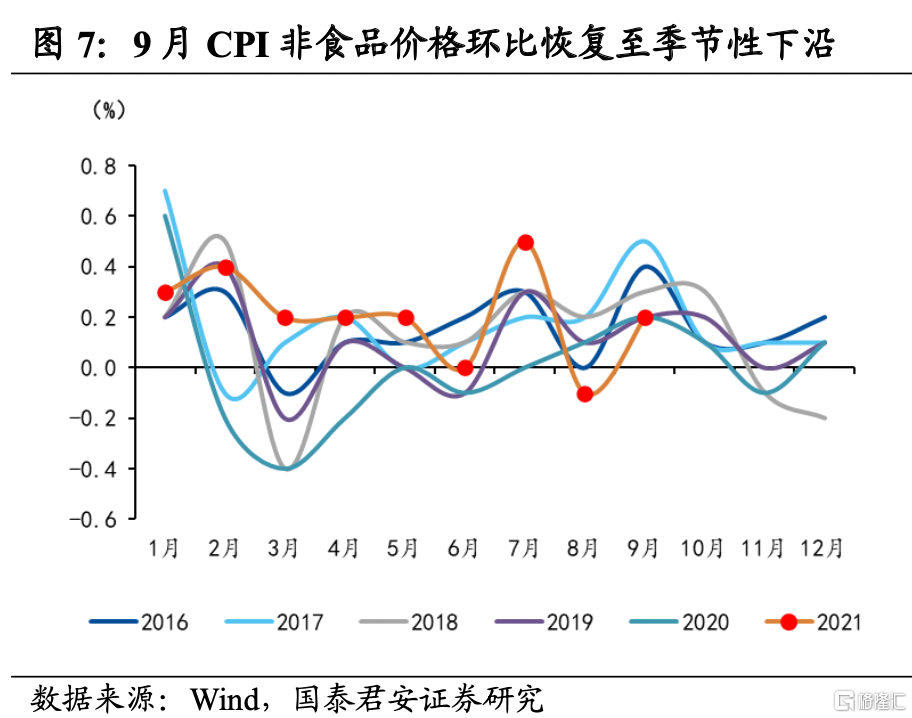

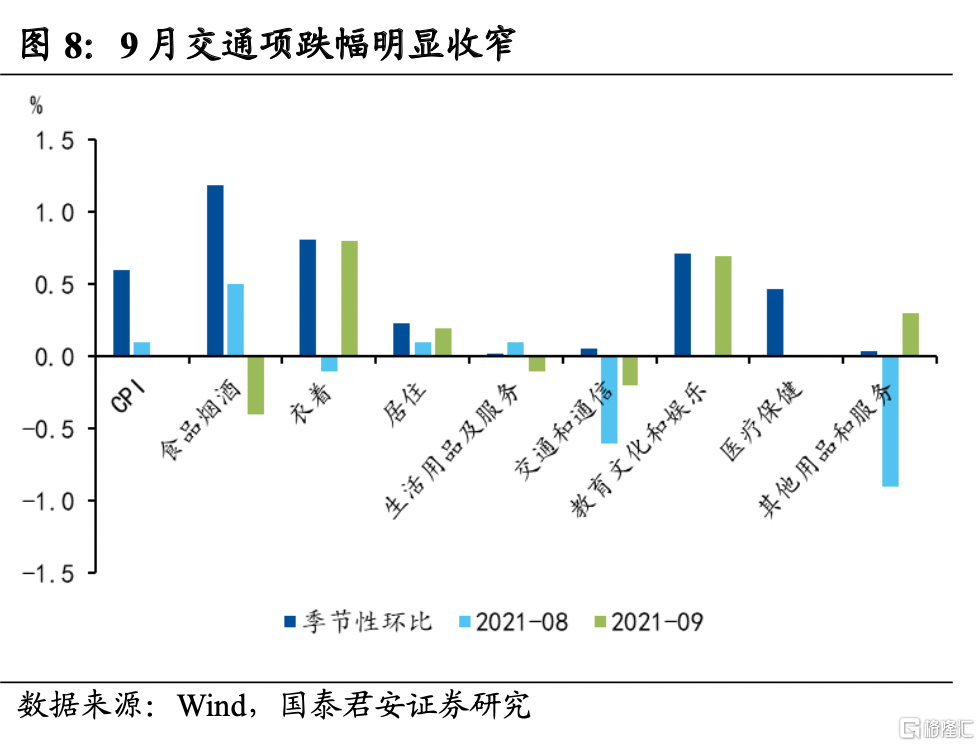

CPI同比涨幅小幅回落0.1个百分点至0.7%。CPI环比和上月持平,其中食品项由涨转跌,环比下跌0.7个百分点,大幅弱于季节性。猪肉项环比跌幅达至5.1%,其他食品项也大多下跌。非食品价格环比上涨0.2%,环比增速恢复到季节性下沿。教育文化、衣着分项是亮点,散点疫情对交通通信仍有一定压制。

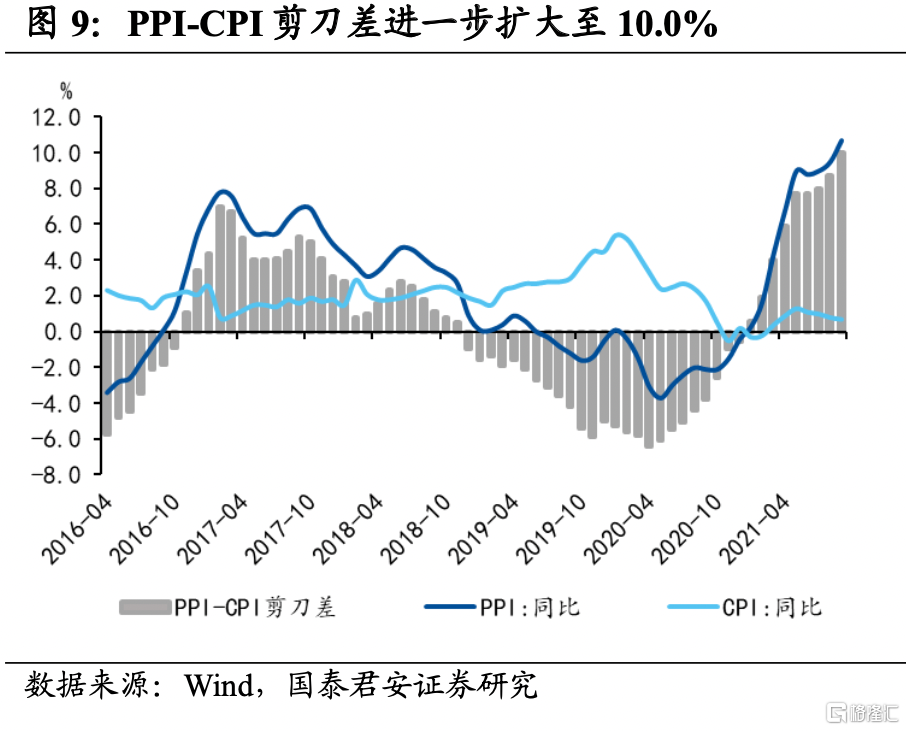

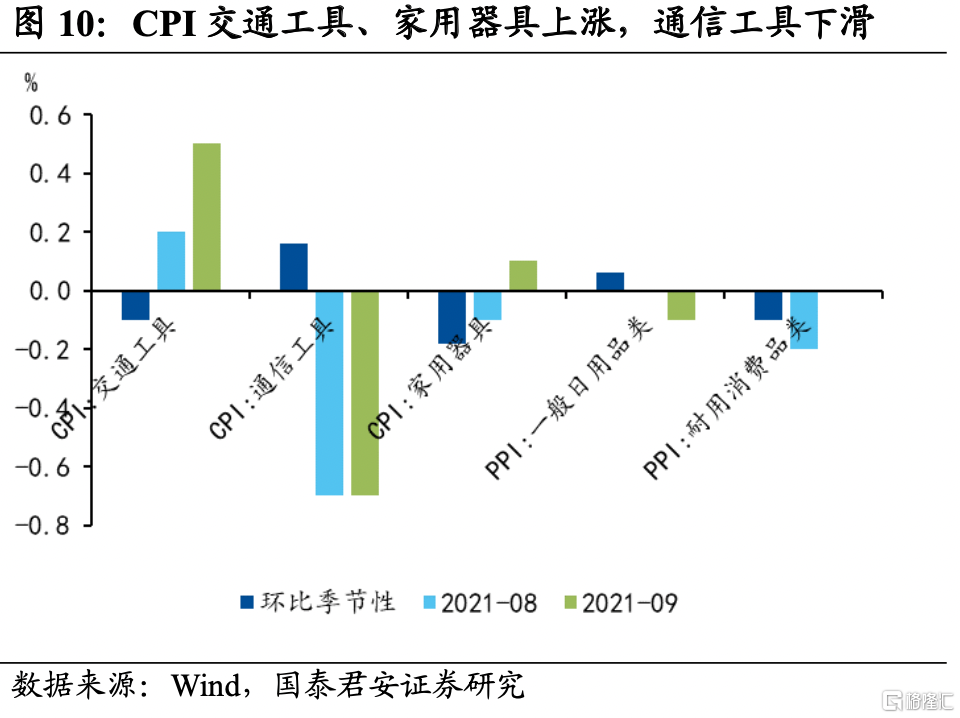

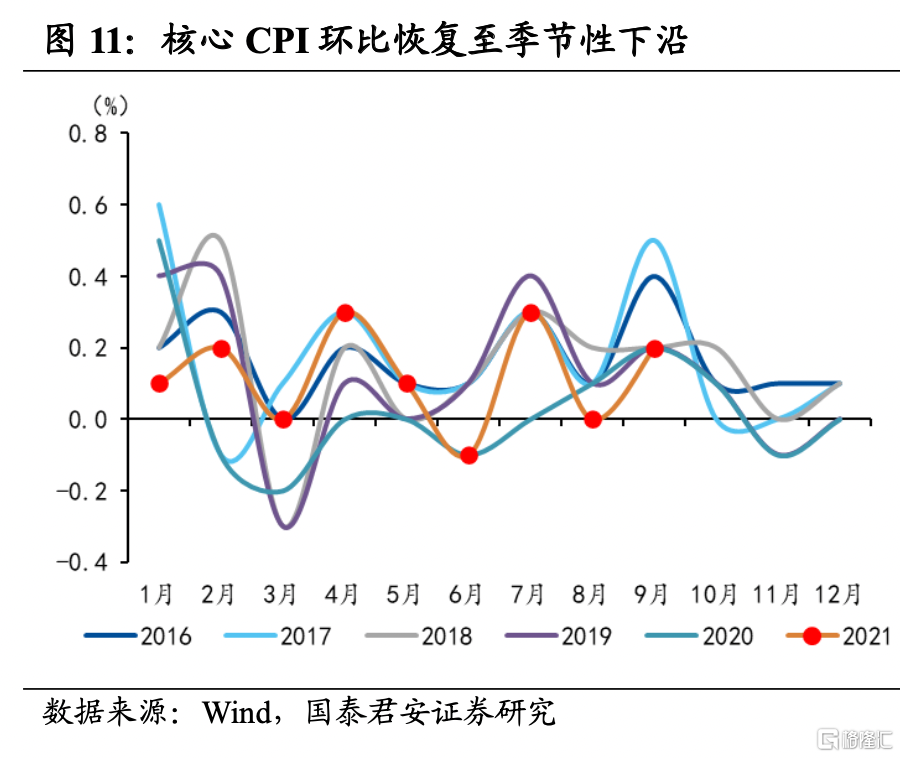

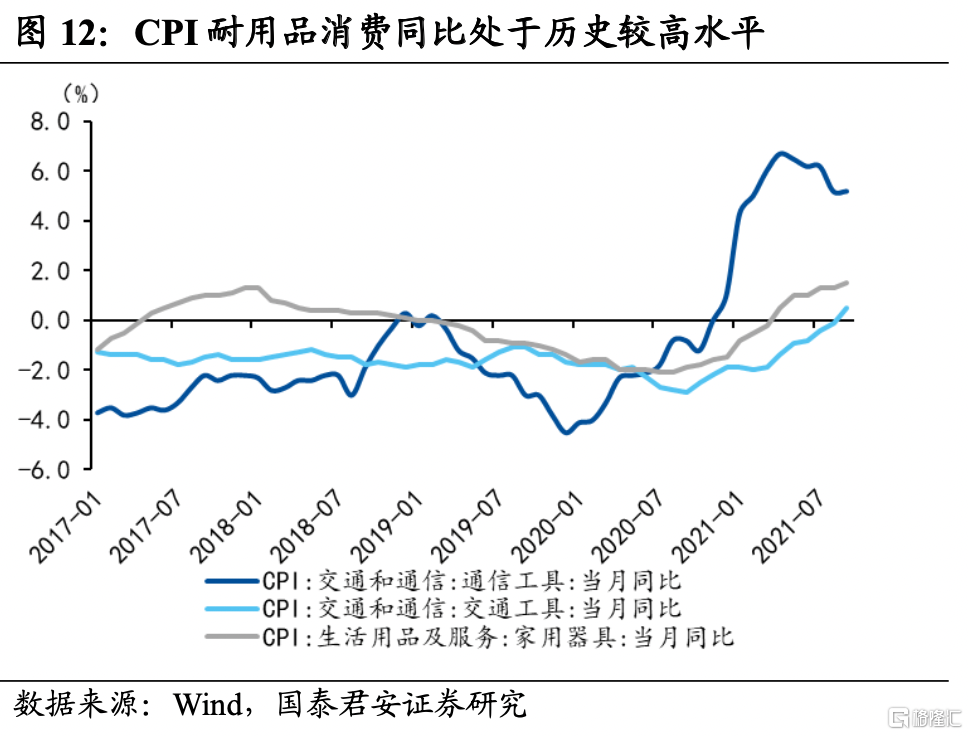

PPI-CPI剪刀差进一步扩大至10.0%再创新高,核心CPI环比上行0.2%回归季节性。眼下价格出现了一定向下游传导的迹象,但渠道并不足够顺畅。CPI交通工具、通信工具、家用器具同比均位于历史高位,但如果排除2020年低基数的效应,只有通信工具项涨幅显著高于疫情前,交通工具、家用器具的涨幅只是略好于疫情前。

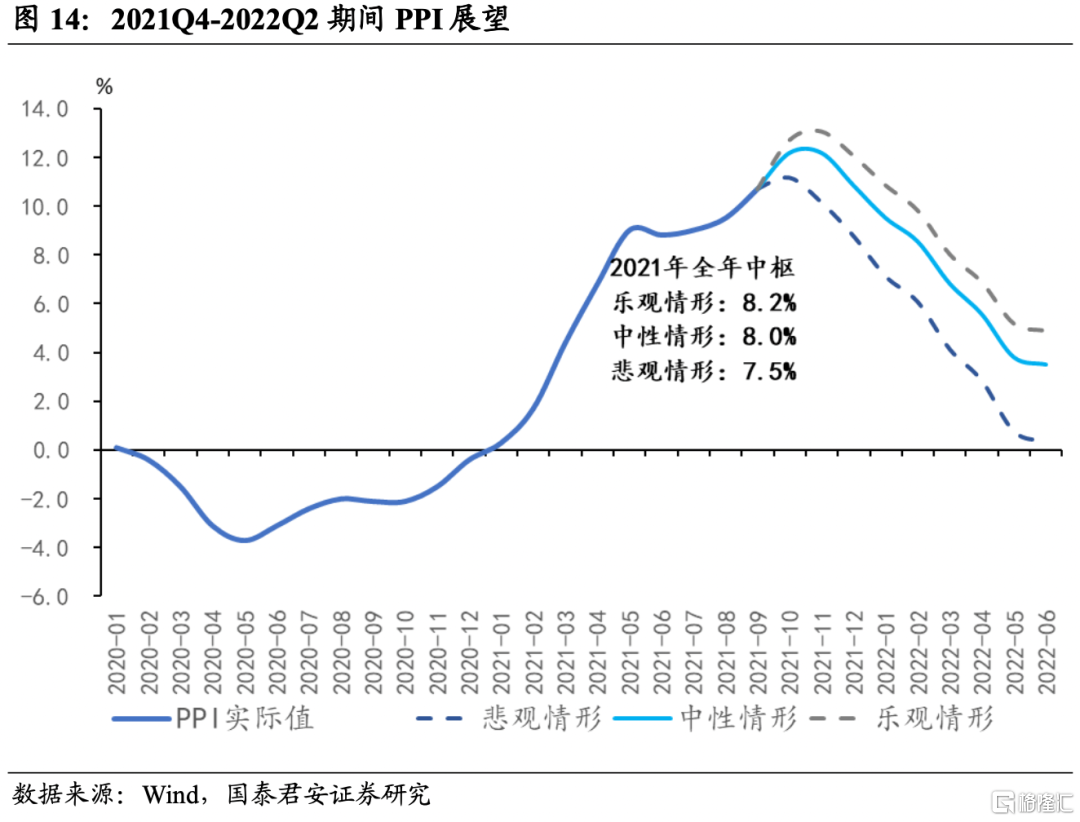

展望四季度,类滞胀特征将在年底边际缓解,主因PPI见顶小幅走弱,明年上半年在二者差异收敛过程之中,可能出现短暂的弱衰退特征:

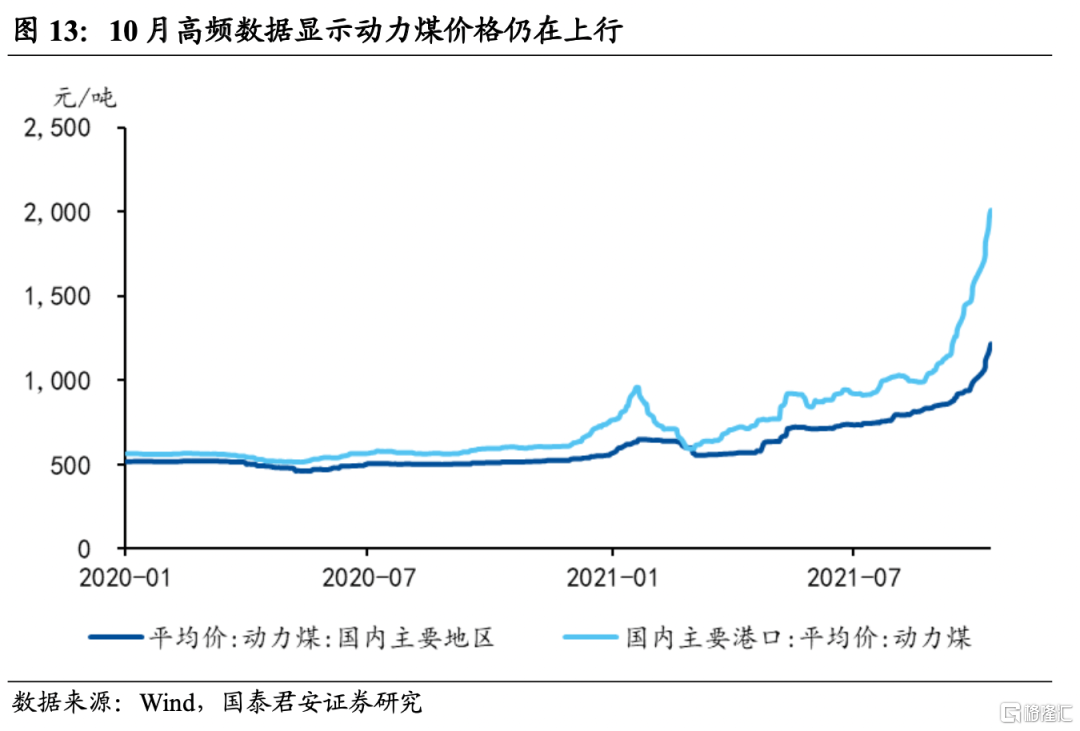

1)PPI同比高点大概率在10月,除非11月动力煤价格较10月涨幅达到20%甚至更高。当前国内外供需矛盾最为尖锐的均是能源类商品,冬季即将到来,能源类商品价格将保持一定的上行动能。但是随着各类保供稳价措施陆续出台,我们认为上行空间相对有限。11月和12月PPI的翘尾贡献分别下行0.5和1.1个百分点。根据测算,如果 11月PPI同比要超过10月,那么11月动力煤价格环比涨幅将达到20%,我们认为这种情况发生的概率较低。

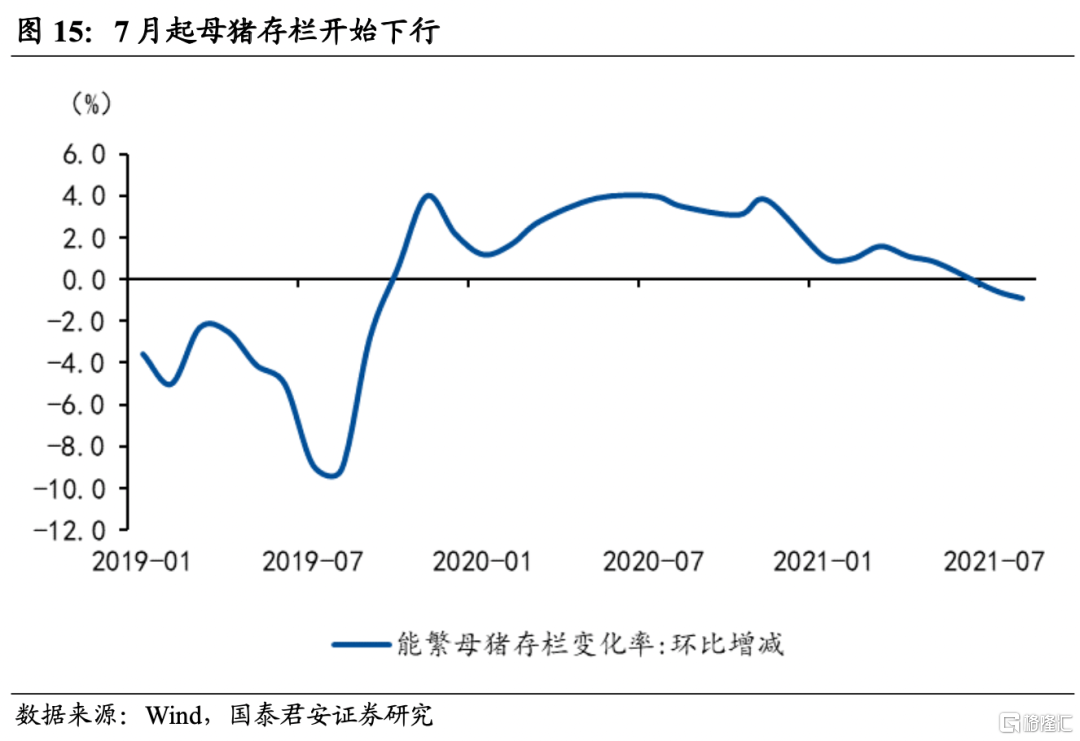

2)猪价继续低位震荡,受去年低基数影响,我们预计四季度CPI将温和上行,年内高点很难突破2%。母猪减少后传导到生猪的周期大约是十个月,今年7月存栏母猪环比开始减少,预计猪价在明年二季度开始反弹,年内将继续维持低位震荡的态势。2020年10/11两月,CPI环比分别为-0.3%/ -0.6%,比季节性(近五年均值)分别低了0.5/0.8个百分点,将推动CPI在四季度温和上行。

正文

1. PPI同比10.7%刷新历史新高

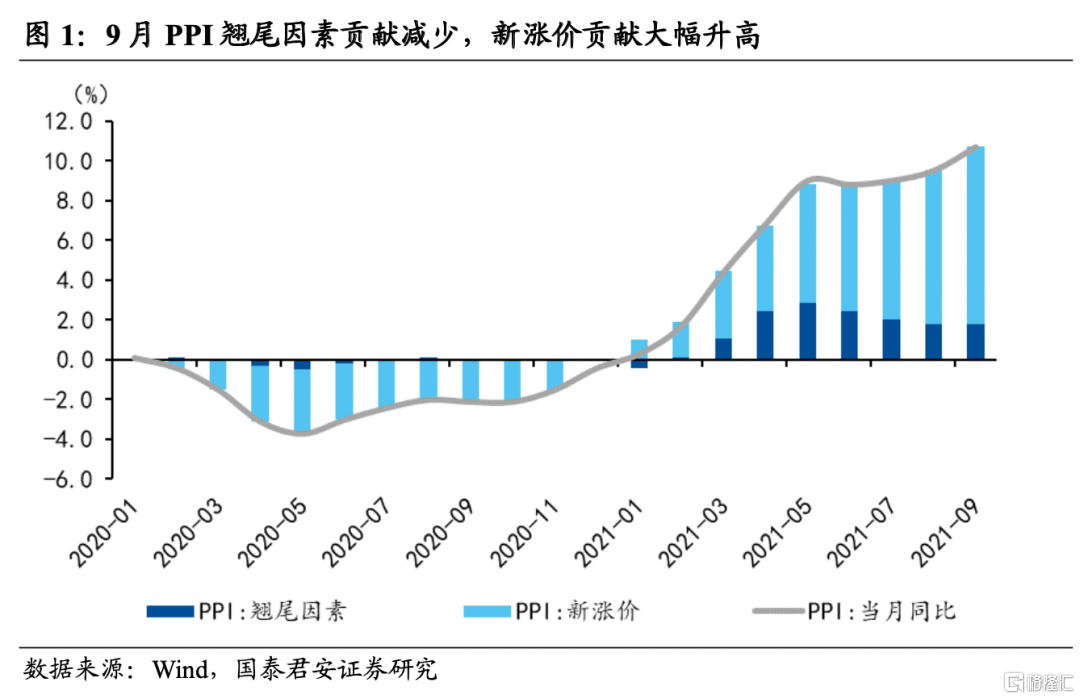

9月PPI同比涨幅扩大1.2个百分点至10.7%,创历史新高,小幅高于我们预期,大幅高于市场预期。我们上月的通胀点评报告中提示了年内PPI破“十”的风险,9月PPI同比即创出10.7%的历史新高,且大幅超越了金融危机前10.1%的水平。其中翘尾因素对9月PPI贡献约1.8个百分点,和上月相同;新涨价因素是主要推动,贡献8.9个百分点,较上月扩大1.2个百分点。

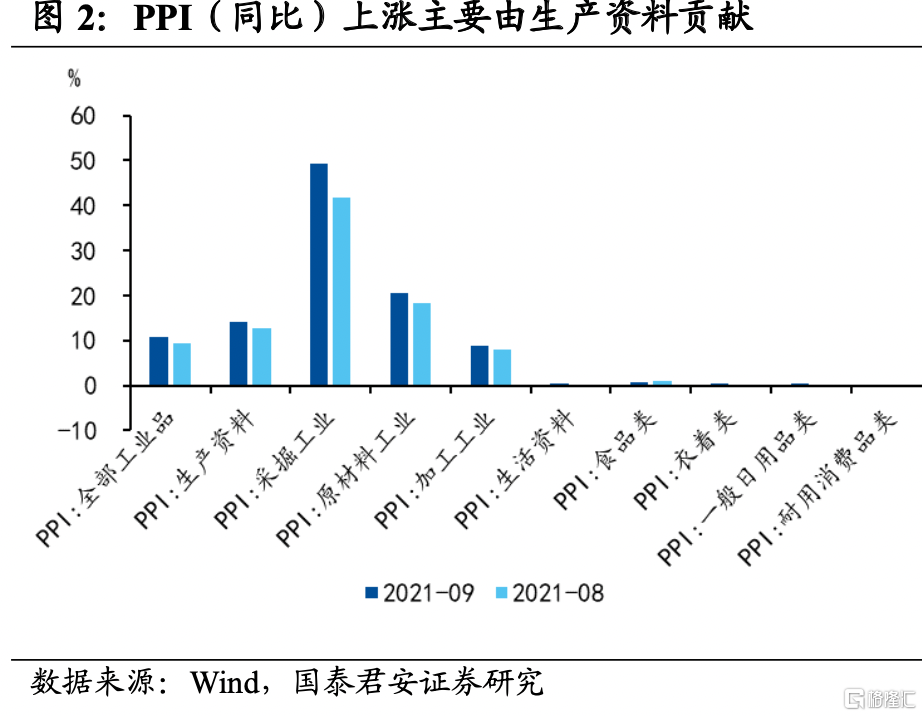

PPI环比涨幅扩大0.5个百分点至1.2%,煤炭是主要推动,煤炭加工业和采选业合计推动PPI0.5个百分点。9月生产资料价格环比上行1.5%,而生活资料价格和上月持平。受需求旺盛叠加供应持续偏紧影响,煤炭加工业价格上涨18.9%,煤炭开采和洗选业价格上涨12.1%,合计影响PPI上涨约0.50个百分点,是最主要的推动。部分高耗能行业生产受限,价格普遍上行,有色金属冶炼和压延加工业价格上涨2.9%,黑色金属冶炼和压延加工业价格上涨1.8%,水泥等非金属矿物制品业价格上涨2.9%。此外,受近期进口天然气价格快速上涨带动,国内燃气生产和供应业价格上涨1.7%。

2. 食品项由涨转跌,非食品项回升,CPI同比涨幅回落

9 月 CPI 同比涨幅小幅回落 0.1 个百分点至 0.7%,基本符合我们预期。其中新涨价因素贡献约 0.7 个百分点,较上月增加 0.1 个百分点;翘尾因素影响约为 0, 比上月回落 0.2 个百分点。

9 月 CPI 环比和上月持平,食品项是主要拖累。食品项由涨转跌,环比下跌 0.7 个百分点,大幅弱于季节性。猪肉和水产品供应充足,猪肉项环比跌幅扩大至 5.1%,水产品跌幅也达到了 2.5%。其他食品项也大多下跌,仅有鲜菜(1.0%) 和牛肉(0.2%)有所上涨。

9 月 CPI 非食品价格环比上涨 0.2%,环比增速恢复到季节性下沿。新学期开学部分学校收费上调,带动教育文化上涨 0.7%;冬装新品上市,带动服装项上涨 0.8%。暑期结束叠加一定的散点疫情影响,出行受抑制,交通通信项环比-0.2%弱于季节性。

3. 剪刀差继续扩大,物价传导信号有所分化

9 月 PPI-CPI 剪刀差进一步扩大至 10.0%再创新高,消费品相关二级分项有所分化。从环比数值来看,和上游的涨价幅度相比,目前物价传导的能力较弱。在五个 CPI、PPI 关联紧密的消费品分项中,CPI 交通工具项、家用器具为正且强于季节性,但其他三项均为负值或零值。其中,PPI 耐用消费品类和上月持平, PPI一般日用品项环比-0.1%,CPI 的通信工具环比-0.7%。

核心 CPI 环比上行 0.2%,明显向季节性回归,同比 1.2%和上月持平。随着局部疫情影响的减弱,9月核心 CPI 环比涨幅回到了季节性下沿。同比来看,交通工具/家用器具/通信工具分项同比涨幅分别为 0.5%/1.5%/5.2%,均处于历史高位, 说明下游价格表现或已强于疫情前。交通工具和家用器具项涨幅均较上月扩大, 通信工具项涨幅持平。

4. PPI展望:本轮高点大概率在10月

预计 PPI 同比高点大概率在 10 月,除非 11 月动力煤价格较 10 月涨幅达到 20% 甚至更高。当前国内外供需矛盾最为尖锐的均是能源类商品,冬季即将到来, 能源类商品价格易涨难跌,但随着各国保供稳价措施陆续出台,我们认为上行 空间相对有限。11 月和 12 月的翘尾贡献分别下行 0.5 和 1.1 个百分点。根据我们测算,如果 11 月 PPI 同比要超过10 月,那么11 月动力煤价格环比涨幅将达到 20%。我们认为这种情况概率较低,因此 10 月 PPI 大概率将是年内高点。

1)能源类大宗商品仍有一定上行动能。从高频数据看,10 月煤炭价格仍再快速上行,截至 10 月 14 日,国内动力煤和港口动力煤价格分别较 9 月底上行 22.2%和 27.5%。在供需缺口尚存的情况下,我们认为很难看到煤价出现明 显回调,年内大概率维持强势。

2)国内外保供稳价措施已陆续出台,能源价格继续飙升的空间有限。国内方面,10 月 13 日国家发改委在吹风会上表示,近日煤炭日产量已经稳定在 1120 万吨以上,比国庆节前增加了 80 万吨,创造了今年 2 月份以来的新高, 预计四季度可增加煤炭产量 5500 万吨,今冬明春我国煤炭供应是有保障的。国外方面,10 月 13 日普京表示,将做好按需向欧洲供应天然气的准备。基于当前“气荒”的局面,我们认为“北溪 2 号”天然气管道有望在年内获批 通气,将缓解欧洲天然气紧张的局面。

5. CPI展望:猪价继续低位震荡,低基数推动温和上行

猪价继续低位震荡,受去年低基数影响,我们预计四季度 CPI 将温和上行,年内高点将在 2%以下。母猪减少后传导到生猪的周期大约是十个月,今年 7 月存 栏母猪环比开始减少,预计猪价在明年二季度开始反弹,年内将继续维持低位震荡的态势。2020 年10/11 两月,CPI 环比分别为-0.3%/ -0.6%,比季节性(近五年均值)分别低了 0.5/0.8 个百分点。因此我们预计四季度 CPI 将在基数效应 影响下温和上行。