下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

9月CPI同比0.7%(前值0.8%),环比0.0%(前值0.1%)。

9月PPI同比10.7%(前值9.5%),环比1.2%(前值0.7%)。

正文

一、食品供给充裕价格续跌,原材料价格向非食品传导有限

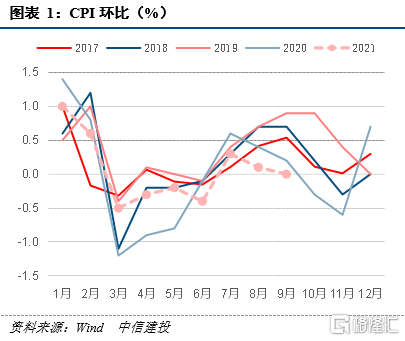

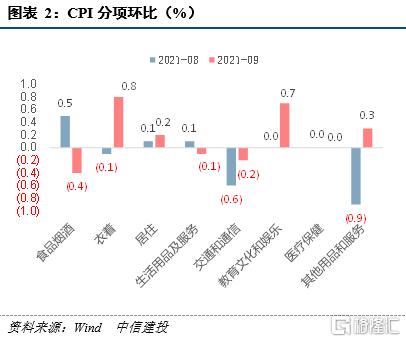

CPI环比增长0%(前值0.1%),连续第二个月明显弱于季节性水平。食品端,价格环比下降0.7%,主要是猪肉和水产品供应充足,价格分别下降5.1%和2.5%,降幅比上月均有扩大,带动食品价格环比增长弱于季节性水平。非食品端,由上月下降0.1%转为上涨0.2%,符合季节性水平,说明原材料价格上涨目前向工业消费品传导仍较有限,其中交通工具价格环比上涨明显,或主要与汽车缺芯导致供给不足有关,服装、教育服务价格季节性上涨,旅行相关服务价格季节性回落。CPI环比持续偏低带动下,CPI同比仅增长0.7%,低于市场一致预期的0.8%。

展望后期,四季度及明年上半年猪肉供给量总体仍在提升,猪肉价格预计仍偏低运行,此外2022年上半年猪肉价格同比仍面临高基数影响,使得猪肉价格对CPI仍将构成压制。2022年下半年,猪肉价格有望回升,但幅度有限,原因在于今年8月六部门印发的《关于促进生猪产业持续健康发展的意见》中提出“分省份明确能繁母猪存栏量和规模养猪场(户)保有量等核心指标,防止生猪产能大起大落”,因此这一轮生猪去产能幅度或许有限,食品CPI在明年下半年大幅上行的概率也较低。终端消费仍曲折恢复,多数工业消费品和服务并无短缺、竞争激烈,因此非食品CPI亦难超预期。但低基数因素会导致四季度及明年CPI同比中枢提升,预计仍将在2%以内。

二、煤炭供给偏紧价格大涨,PPI持续大幅上行

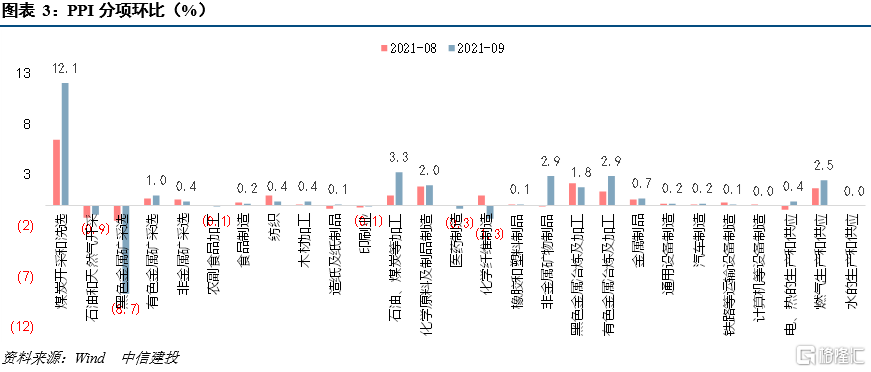

PPI环比上涨1.2%(前值0.7%)。生产资料价格上涨1.5%(前值0.9%),涨幅扩大。受需求旺盛叠加供应持续偏紧影响,煤炭加工业、开采和洗选业价格上涨18.9%、12.1%,合计影响PPI上涨约0.50个百分点。部分高耗能行业如有色金属、水泥、化工品、钢铁生产受限,价格不同程度上涨,天然气价格受国际市场带动也有上涨,铁矿石价格受钢铁产量收缩预期价格大幅回落8.7%。生活资料价格连续2月持平,弱于季节性平均水平,也体现出原材料价格上涨对生活资料价格传导有限。

环比涨幅扩大影响下,9月PPI同比大幅上涨至10.7%(前值9.5%)。其中煤炭开采和洗选业价格上涨74.9%,涨幅比上月扩大17.8个百分点,石油、煤炭及其他燃料加工业价格上涨40.5%,扩大5.2个百分点,是同比涨幅扩大的主要原因。

展望后期,PPI持续攀升下,政府保供工作力度在加大,但仍需观察四季度煤炭供需形势变化,当前供给能力在不断提升,10月13日国家矿山安监局表示“目前已经审核976处煤矿。其中有153处煤矿符合安全保供条件,大约增加产能2.2亿吨/年,预计四季度可增加煤炭产量5500万吨,平均日增产达到60万吨,对缓解供需紧张、平抑煤炭价格具有积极作用”。截至10月7日,全国存煤7天以下电厂数量比节前减少90%。中蒙总理10月12日视频会晤表示将扩大双边贸易、便利口岸通关、增加口岸过货量。而需求端仍需关注是否会出现冷冬、工业生产形势等。如煤炭供需难明显缓解,PPI同比在四季度仍将在10%以上运行。

风险提示:能源价格持续大幅上涨。