下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、公司简介

01丨简述

2003年,一群希望证明电动车比燃油车更好、更快、并拥有更多驾驶乐趣的工程师创立了 Tesla。今天,Tesla 不仅制造纯电动汽车,还可以生产能够无限扩容的清洁能源收集及储存产品。Tesla 相信,让世界越早摆脱对化石燃料的依赖,向零排放迈进,人类的前景就会更美好。

02丨主要业务

Tesla主要从事设计、开发、生产、销售高性能的电动汽车和先进的电动汽车电力系统部件,也向第三方提供电动汽车动力系统的研究开发和代工生产服务。

特斯拉电动汽车在质量、安全和性能方面均达到汽车行业最高标准,并提供最尖端技术的空中升级等服务方式和完备的充电解决方案;还降低了全球交通对不可再生能源的依赖,并真正实现了零排放。该公司还生产和销售家庭、工业以及公用事业使用的能源储备产品。

-公司Q2财报分析

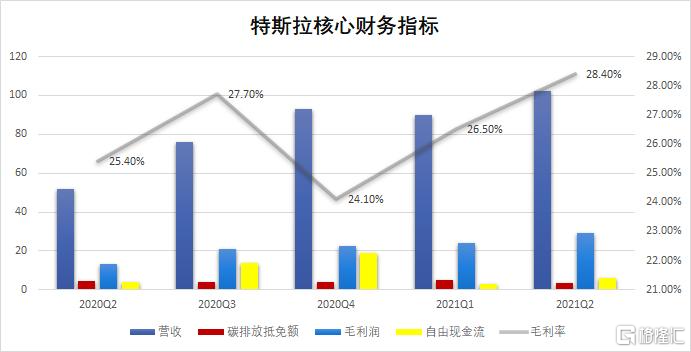

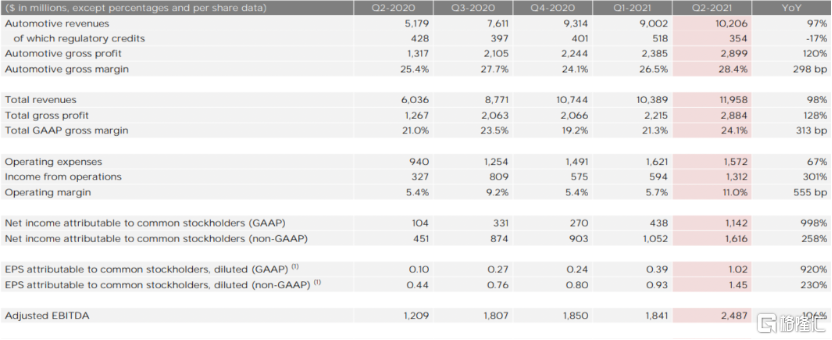

在美国当地时间7月26日,特斯拉如期对外公布了其Q2财报。财报数据显示,特斯拉已经连续2个财年实现盈利,第二季度净利润更是首次突破10亿美元,创造历史新高。特斯拉总交付量为201304辆,总营收为119.58亿美元,归属于普通股东的净利润是11.42亿元。更令人震撼的是,汽车业务的毛利率达到了28.4%。

此外,特斯拉还公布了“Tesla Vision 纯视觉处理”方案和4680电池研发情况,并开始对客户交付新款Model S。另外,特斯拉表示,会按计划于2021年在柏林和奥斯汀工厂生产首批Model Y汽车。

下面,我们将快速解读特斯拉Q2财报中的亮点信息。

二、财报详解

01丨消极影响

-电池与芯片皆“荒”

在财报会后,特斯拉美国官网的首页上多了两张太阳能电池板与太阳能屋顶的照片。虽然储能业务目前对特斯拉的整体毛利润贡献依然为负,但其毛利率从上一季度的-20%增长至第二季度的2.5%,而且是在装机量较上一季度有所下降的情况下。

芯片短缺是波及全球的共性问题。7月14日,马斯克对外透露,“当前消费者对储能产品Powerwall(家用电池,可储存太阳能或电网电能)的需求量大约为8万台,然而受芯片短缺影响,特斯拉本季度甚至无法实现该需求量的一半。”

特斯拉表示,造成生产量不足的主要原因为芯片供应短缺。芯片短缺是波及全球的共性问题。为此,特斯拉也曾发生过停产问题。今年2月,特斯拉加州Fremont工厂短暂停产;今年4月,特斯拉上海工厂也曾有过两周的产线停产。

在财报会议上,马斯克感慨芯片问题对产能带来的困扰,他坦言无法同时兼顾储能业务与汽车业务两端的芯片需求。

除此之外,4680电池的投产也并不如预期顺利。在Q2财报中,特斯拉首次详细阐述了电池问题。“在加州工厂,我们已经成功验证了4680电池的性能与寿命。还有10%的制约因素在于电池的制造工艺。我们目前已经取得了实质性进展,但是在批量生产之前,还有一段路要走,预计至少半年后才能批量生产。”

-库存车辆的折旧考虑

特斯拉一直非常积极地建设基础设施,以支持其在新市场的预期增长,在德克萨斯州奥斯汀和德国柏林都建立了工厂。特斯拉还推出了几款新产品,如赛博卡车和半挂车将在未来几年上线。考虑到这一点,特斯拉第二季度资产负债表上29.18亿美元的直线项目出现跃升也就不足为奇了。

但是根据财务报表,似乎有9.57亿美元资产已分配到PP&E,但在解读10-Q时不容易识别。这一数额将从资产负债表的另一部分重新分配。该公司过去曾将一些库存车辆重新分配给PP&E,为借款人等进行假设;然而,这是在库存部分的注释中披露的,没有看到2021年第二季度10-Q有考虑到折旧因素。

估值过高

对于那些在2020年TSLA股价飙升之前购买它的人来说,这家公司无疑是一笔巨大的投资。但过去的回报并不等同于未来的回报,而且股票似乎在某种程度上已经枯竭。TSLA今年的表现明显逊于市场,而且似乎没有什么重大的催化剂可以改变这一局面。

如果TSLA能在全球范围内率先解决自动驾驶问题,股票可能是一项不错的投资。但就我们今天所知,这似乎不是一个非常可能的场景——其他公司,包括XPeng、Alphabet等,在自动驾驶技术上与特斯拉逐渐不相上下。

因此,由于它的估值过高,与传统汽车公司和其他增长型巨头相比,特斯拉未来的股票走势暂不明朗,与技术是否有突破性发展有直接关系。

02丨积极影响

-营收方面

在2021年第二季度,特斯拉汽车第二季度营收为119.58亿美元,同比增长98%;净利润为11.78亿美元,去年同期净利润为1.29亿美元;归属于普通股股东的净利润为11.42亿美元,同期增长998%。

而这,已经是特斯拉连续8个季度持续盈利。消息一出,特斯拉股价应声上涨。结合其财报来看,特斯拉汽车第二季度来自于汽车业务的营收为102.06亿美元,与去年同期的51.79亿美元相比增长97%。

值得注意的是,特斯拉汽车第二季度来自于发电和储能业务的营收为8.01亿美元;来自于服务及其他业务的营收为9.51亿美元。在汽车主业务之外,特斯拉已拥有其他正在稳步攀升的利润增长点。

截止到2021年7月中,在芯片短缺的情况下,尽管特斯拉努力提高产能,特斯拉储能产品Powerwall积压的订单还是已经达到8万份,总价值超过5亿美元。待芯片问题缓解之间,特斯拉储能产品或将迎来新的增长点。

-交付方面

2021年第二季度,特斯拉打破了新的记录,生产并交付了201,304辆汽车,首次超过20万辆,同比增长121%。。其中,Model 3和Model Y车型的交付量为199409辆,比去年同比增长148%。

-上海超级工厂产能

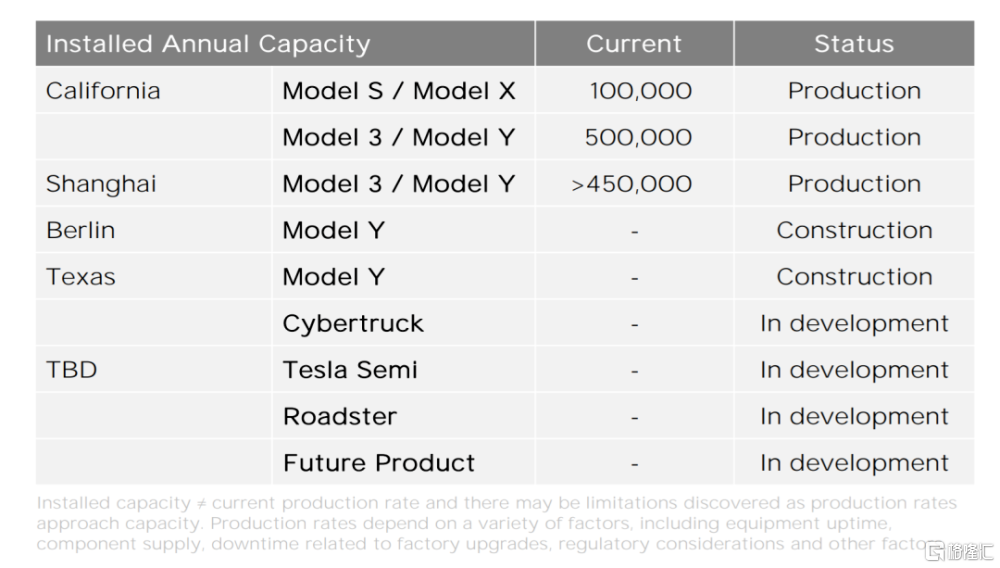

在特斯拉第二季度财报中,上海超级工厂45万的年产能前,悄然增加了“大于号”,变为“大于45万辆”。

特斯拉表示,由于美国本地市场需求强劲,同时出于全球平均成本优化的考虑,公司已经完成了将上海超级工厂作为主要汽车出口中心的转型。

-完全自动驾驶能力(FSD)

特斯拉表示,7月,已经有车主下载了FSD Beta V9.0,并已经收到来自客户的“积极的反馈”。

特斯拉解释说,在售出100多万辆搭载雷达的汽车后,已经收集到足够的数据,以用于在一些地区推出无雷达版本的车型。正是因为特斯拉已经收集了大量的边界情况来实现移除雷达的目标,所以他们能够更专注于开发纯视觉方案并快速优化。

-储能业务

第二季度特斯拉能源储存业务同比增长了两倍以上。Powerwall业务量同比增长了近一倍;太阳能装机量达到85兆瓦,同比增长两倍多。太阳能屋顶装机量在第二季度大幅增长,与去年同期相比也存在显著提升。

-碳积分

此外,特斯拉还通过向其他汽车制造商出售碳积分带来了3.54亿美元的收入,这些汽车制造商利用碳积分来满足环境标准,避免遭受巨额罚款。但与过去相比,特斯拉对碳积分收入的依赖程度要低得多。这是个好迹象,因为其他公司开始生产更多自己的电动汽车,减少了对碳积分的需求。

03丨投资观点

特斯拉在第二季度仍受到全球半导体短缺和港口拥挤等供应链问题的影响下,依然取得汽车交付量、营收、净利润等关键业绩数据的突破性成绩,实现连续2个财年、8个季度的盈利。

从特斯拉不断破纪录的增长,结合今年6月,欧洲市场19%的新能源汽车渗透率以及中汽协公布的 6 月12.7%的国内新能源汽车渗透率来看,这个市场正如特斯拉CEO埃隆·马斯克在财报电话会议上所总结的那样,“市场已经明白,电动汽车才是未来。” 但是是不是选择特斯拉还带有考量。