下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周期、科技主线风格频繁切换,市场开始将目光转向底部反转逻辑行业,如生猪、汽车零部件、快递。生猪去产能加速,汽车产销或边际回暖,快递价格战缓和。

摘要

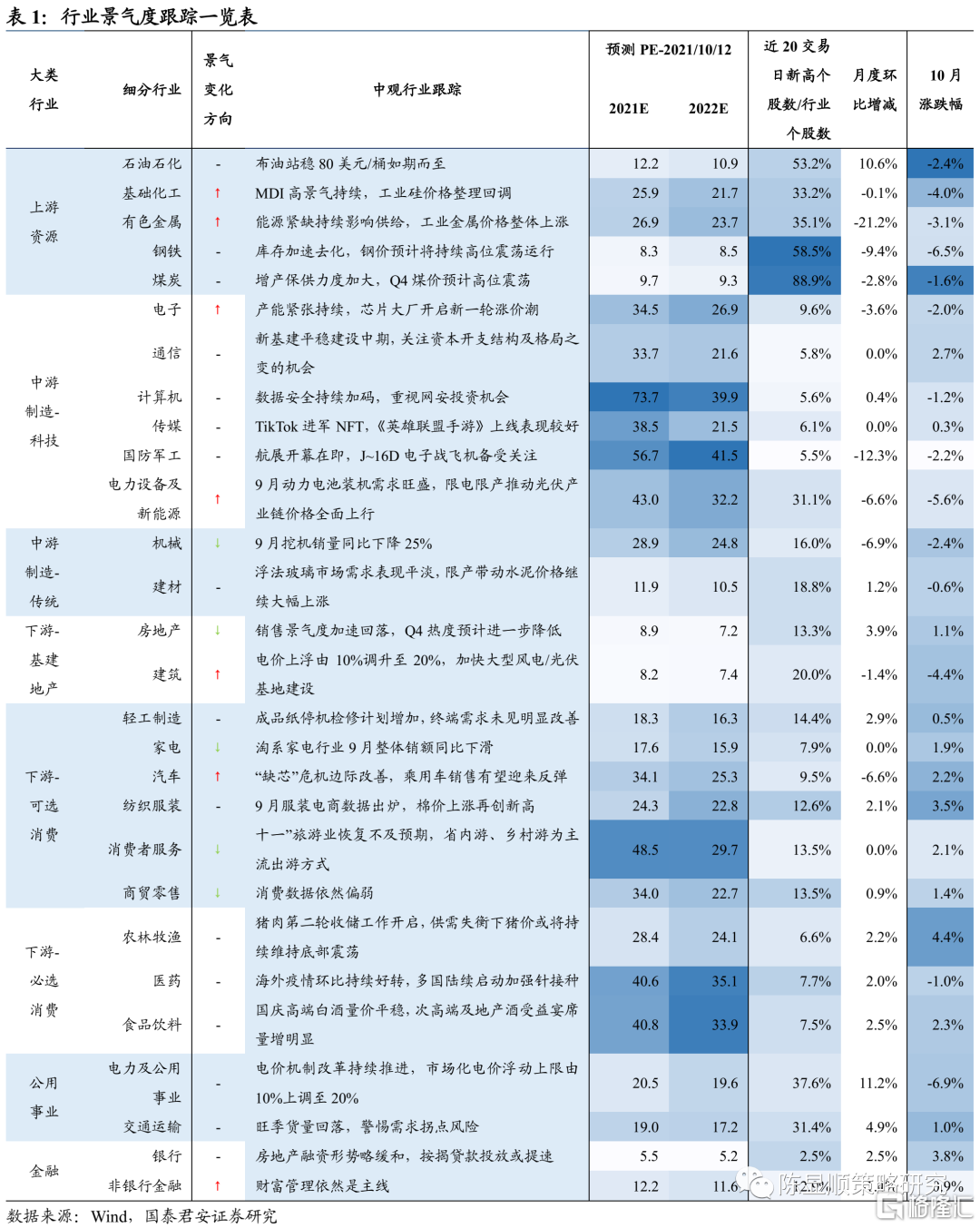

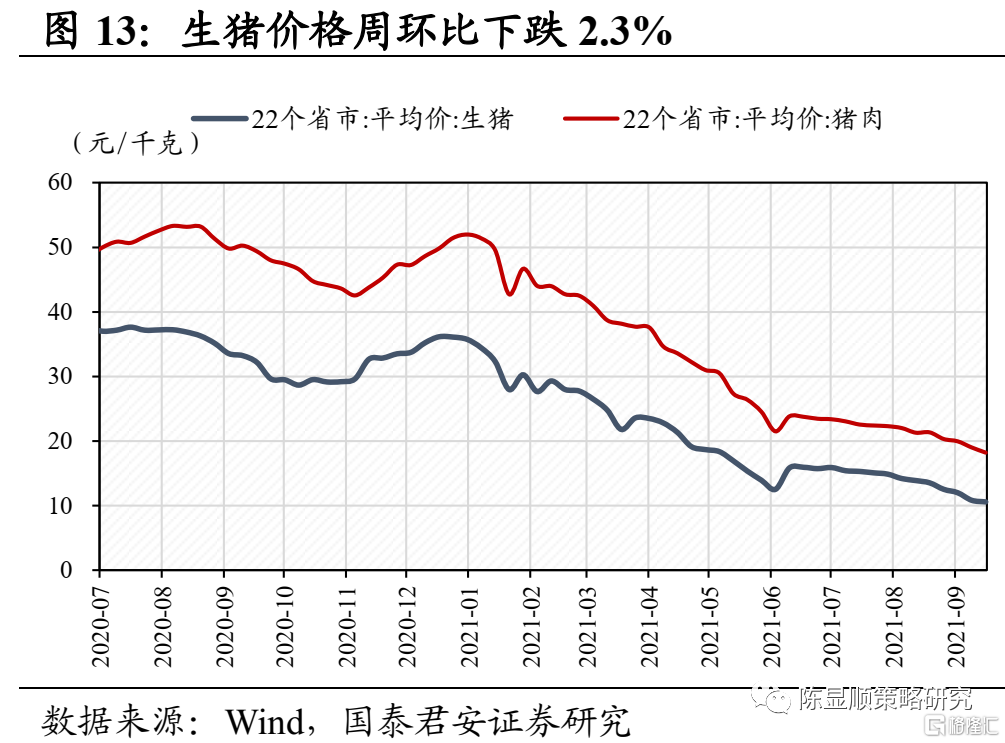

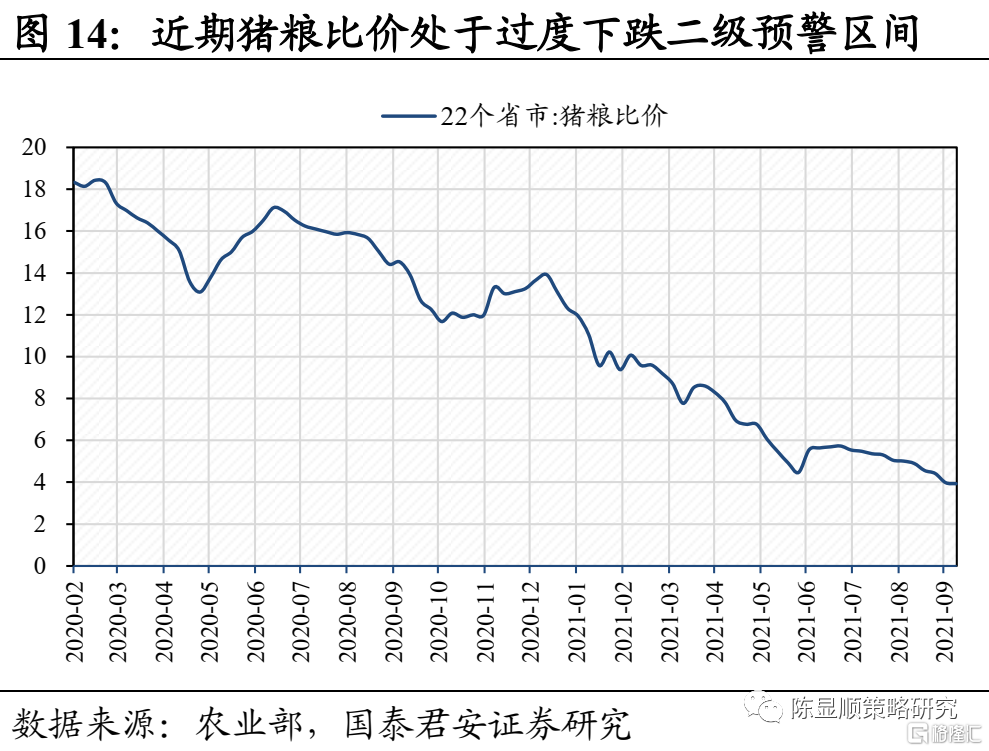

行业景气变化:生猪产能去化加速,猪周期探底预期渐强。猪价再次大幅回落,截止10月8日,22省市生猪平均价报收10.78元/千克,较上周下滑2.2%,已跌至历史猪肉价格区间的底部位置。仔猪、母猪价格进一步下跌,生猪出栏体重加速下滑表明当前养殖户补栏情绪持续低迷、出栏加速。产能方面,9月生猪产能去化加速,据涌益咨询数据,9月全国能繁母猪环比下滑1.69%,较7月、8月的0.52%和0.9%幅度再度提升。当前饲料成本上升,猪价已经进入深度亏损区间,能繁母猪产能去化加速,市场对猪周期探底的预期渐强。

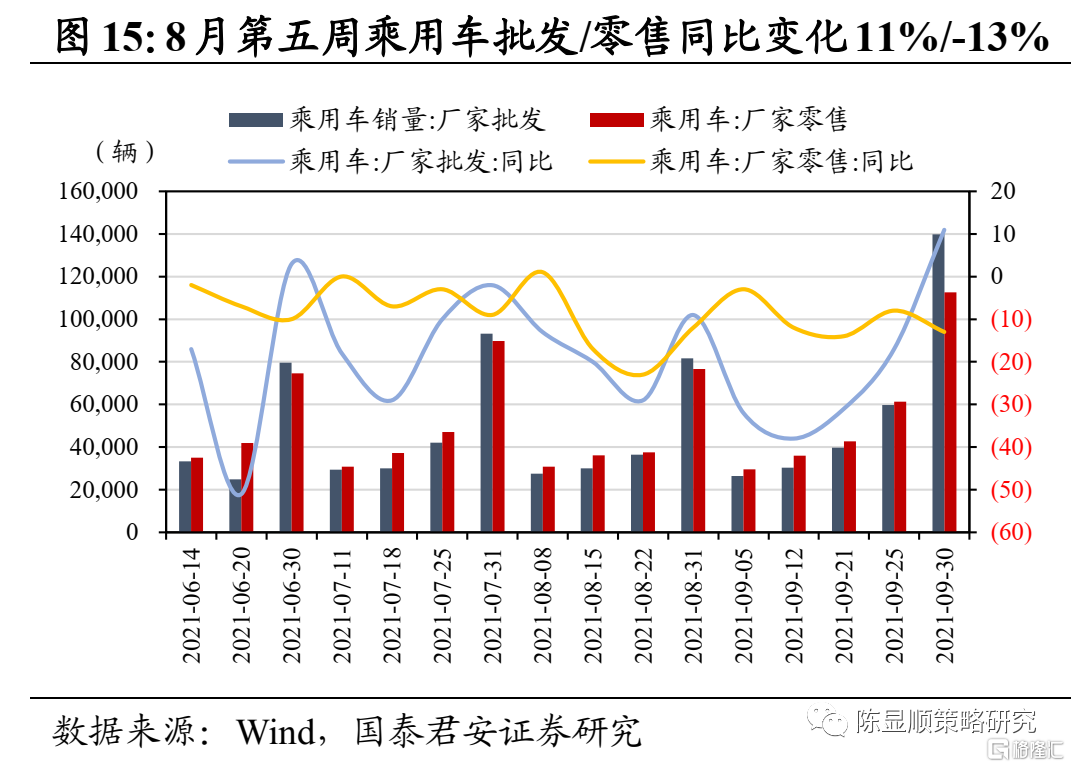

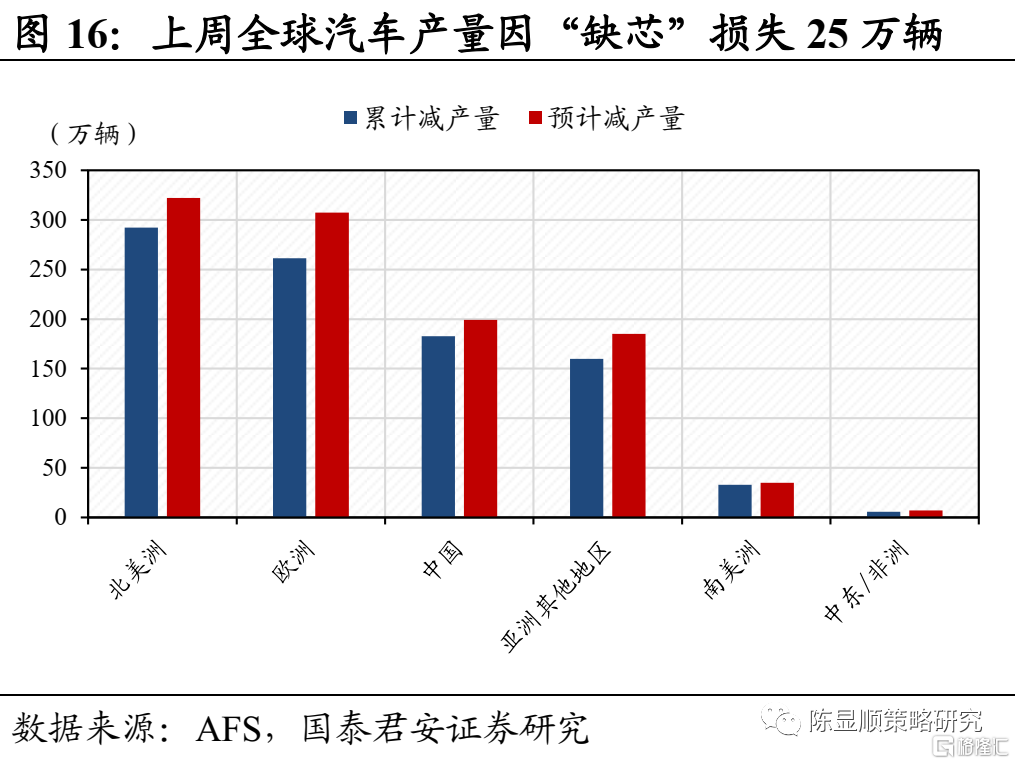

缺芯危机边际改善,零部件有望受益于汽车产销复苏。乘联会汽车销量数据显示,9月第五周乘用车批发/零售销量分别为139824辆和112686辆,同比变动11%和-13%,批发数量同比转正或预示着“缺芯”问题的边际改善。AFS最新数据统计显示,截止10月10日,由于芯片短缺,全球汽车市场累计减产量已达934.5万辆,较前一周增加了约25万辆,但减产损失主要集中在欧洲地区,前期因芯片短缺大幅减产的北美地区近两周减产量均不到1万辆,亚洲、非洲地区减产损失同样较小。通用汽车首席执行官Mary Barra预计,芯片短缺问题将在第四季度有所改善,并在2022年“持续获得改善”。考虑到当前乘用车库存无论是工厂端还是渠道端都处于极低水平,且下游消费者购买热情高涨,芯片供应约束缓解后,乘用车市场有望在1-2个季度迎来销售端放量反弹,汽车零部件企业有望受益。

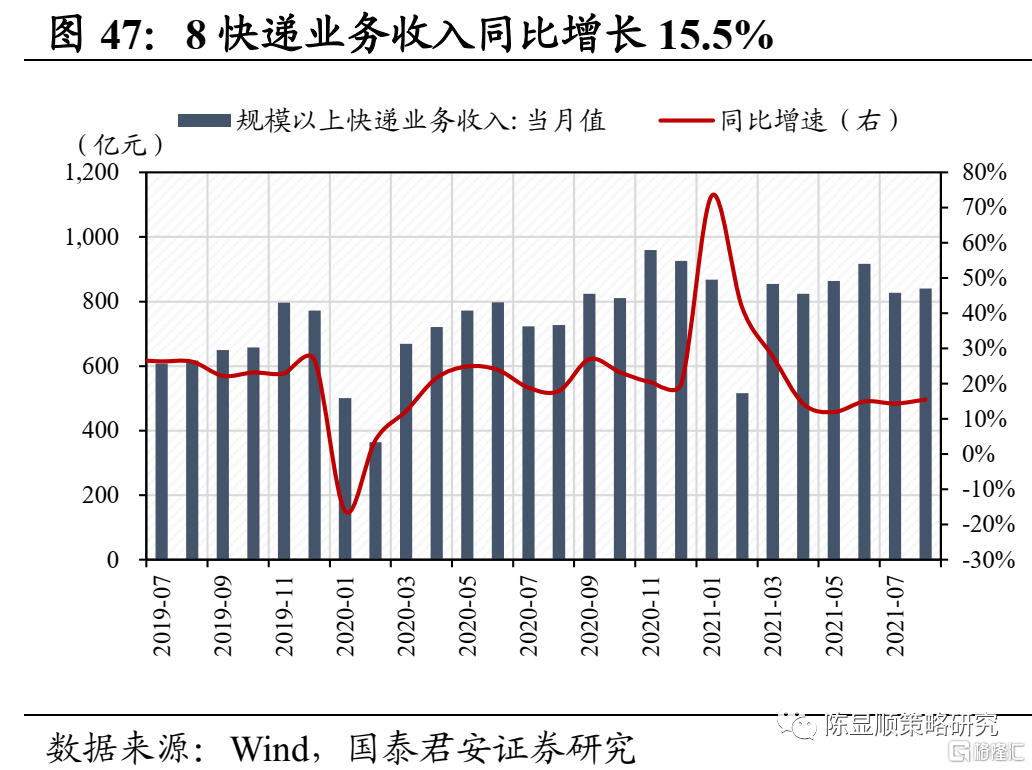

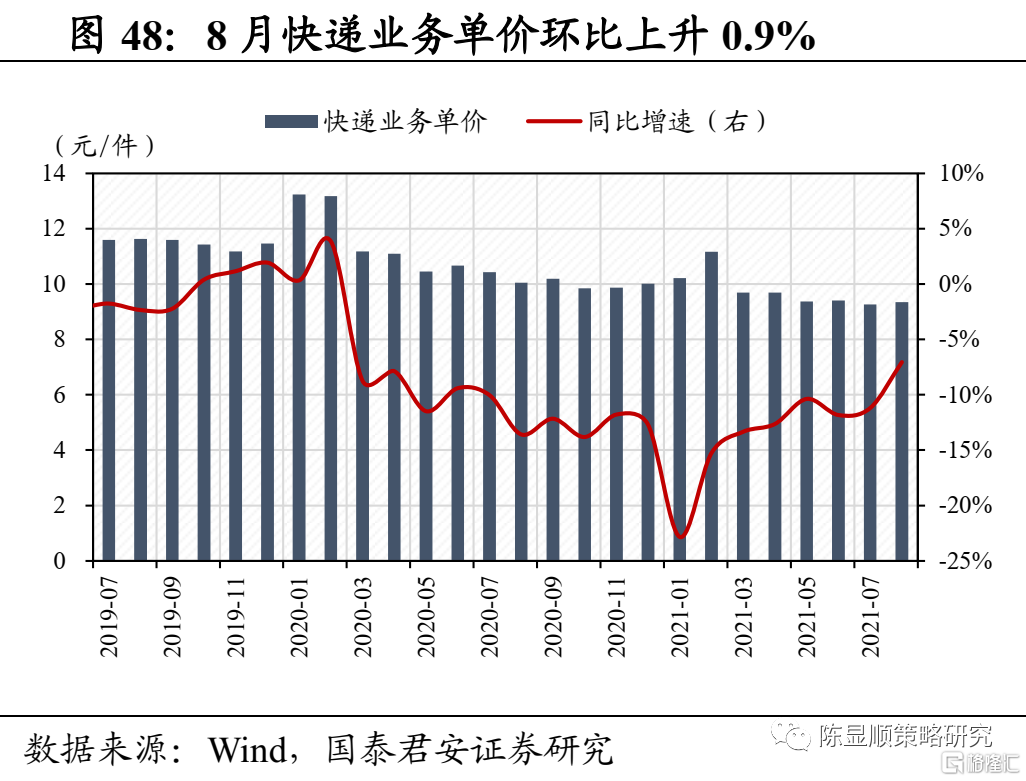

多家快递规范上海市场服务价格,预计行业单票收入将继续回升。据国家邮政局统计,国庆假期全行业快递量较2019年同期年复合增速约42%,高于1-8月约33%的水平,延续疫情以来的旺季特征。9月28日,中通、圆通、申通、极兔等加盟制快递企业集体宣布将于10月8日起规范上海地区价格不得低于实际成本,这是继浙江省4月出手规范行业价格竞争之后的又一次地域延伸,将进一步遏制非理性价格战,引导市场回归良性竞争,预计未来新进入者通过杀价份额大幅提升难度加大,头部企业位次变动风险下降。预计继上海市场提价后,全国各区域将逐步进入旺季提价,快递企业盈利有望改善。

风险因素:滞涨超预期、地产债务风险、地产销售大幅下滑

1

行业景气变化:哪些行业有底部反转逻辑

本期行业景气观察重点关注三大趋势:

生猪产能去化加速,猪周期探底预期渐强。猪价再次大幅回落,截止10月8日,22省市生猪平均价报收10.78元/千克,较上周下滑2.2%,已跌至历史猪肉价格区间的底部位置。仔猪、母猪价格进一步下跌,生猪出栏体重加速下滑表明当前养殖户补栏情绪持续低迷、出栏加速。产能方面,9月生猪产能去化加速,据涌益咨询数据,9月全国能繁母猪环比下滑1.69%,较7月、8月的0.52%和0.9%幅度再度提升。当前饲料成本上升,猪价已经进入深度亏损区间,能繁母猪产能去化加速,市场对猪周期探底的预期渐强。 缺芯危机边际改善,零部件有望受益于汽车产销复苏。乘联会汽车销量数据显示,9月第五周乘用车批发/零售销量分别为139824辆和112686辆,同比变动11%和-13%,批发数量同比转正或预示着“缺芯”问题的边际改善。AFS最新数据统计显示,截止10月10日,由于芯片短缺,全球汽车市场累计减产量已达934.5万辆,较前一周增加了约25万辆,但减产损失主要集中在欧洲地区,前期因芯片短缺大幅减产的北美地区近两周减产量均不到1万辆,亚洲、非洲地区减产损失同样较小。通用汽车首席执行官Mary Barra预计,芯片短缺问题将在第四季度有所改善,并在2022年“持续获得改善”。考虑到当前乘用车库存无论是工厂端还是渠道端都处于极低水平,且下游消费者购买热情高涨,芯片供应约束缓解后,乘用车市场有望在1-2个季度迎来销售端放量反弹,汽车零部件企业有望受益。 多家快递规范上海市场服务价格,预计单票收入将继续回升。据国家邮政局统计,国庆假期全行业快递量较2019年同期年复合增速约42%,高于1-8月约33%的水平,延续疫情以来的旺季特征。9月28日,中通、圆通、申通、极兔等加盟制快递企业集体宣布将于10月8日起规范上海地区价格不得低于实际成本,这是继浙江省4月出手规范行业价格竞争之后的又一次地域延伸,将进一步遏制非理性价格战,引导市场回归良性竞争,预计未来新进入者通过杀价份额大幅提升难度加大,头部企业位次变动风险下降。预计继上海市场提价后,全国各区域将逐步进入旺季提价,快递企业盈利有望改善。

2

行业景气度跟踪

2.1.全球疫苗接种追踪:海外疫情环比持续好转,多国陆续启动加强针接种

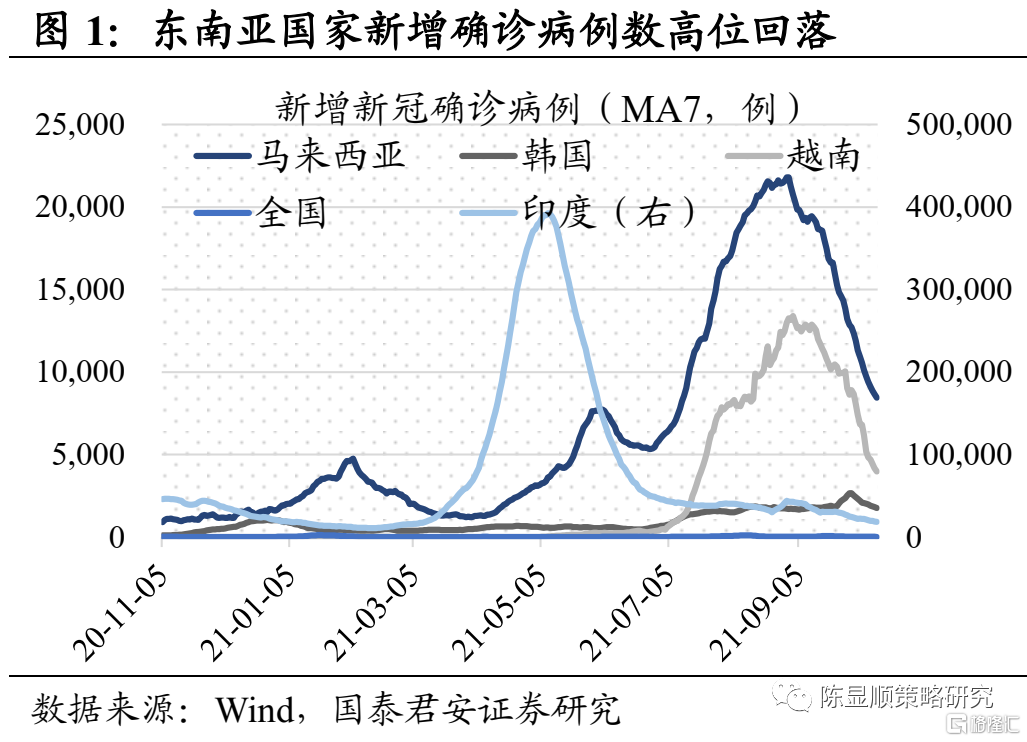

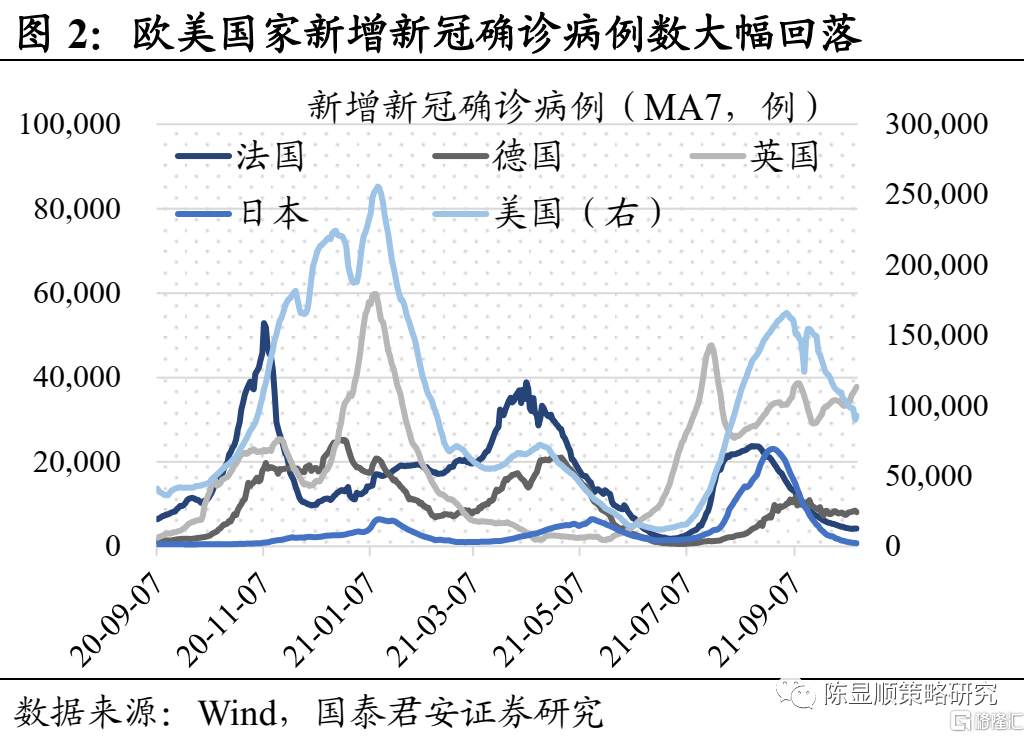

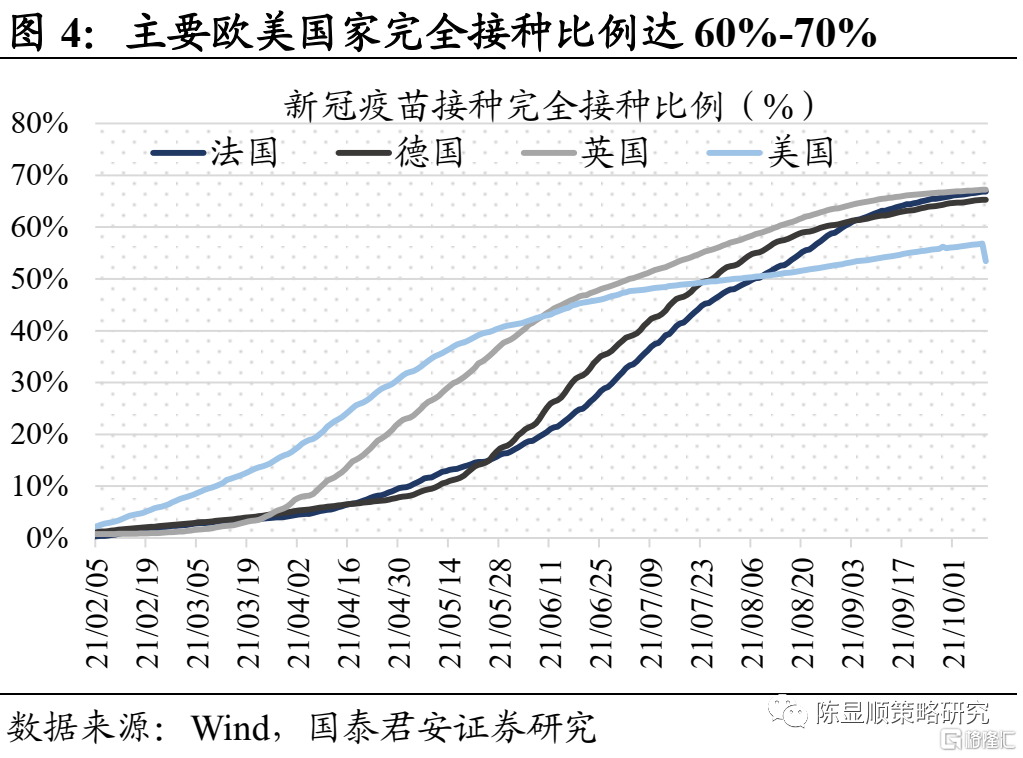

全球第三波疫情反弹高峰已过,海外疫情环比持续好转。随着疫苗接种的逐步推进,全球第三波疫情反弹高峰已过,海外疫情环比持续好转。日德法新增确诊病例数降至历史低位。东南亚国家新增确诊病例数自9月初以来持续回落,经济增长压力下,印尼、泰国、越南等多地陆续解除封锁,马来西亚防疫政策有望转向针对部分地区实施出行限制,以取代全国性的封锁。

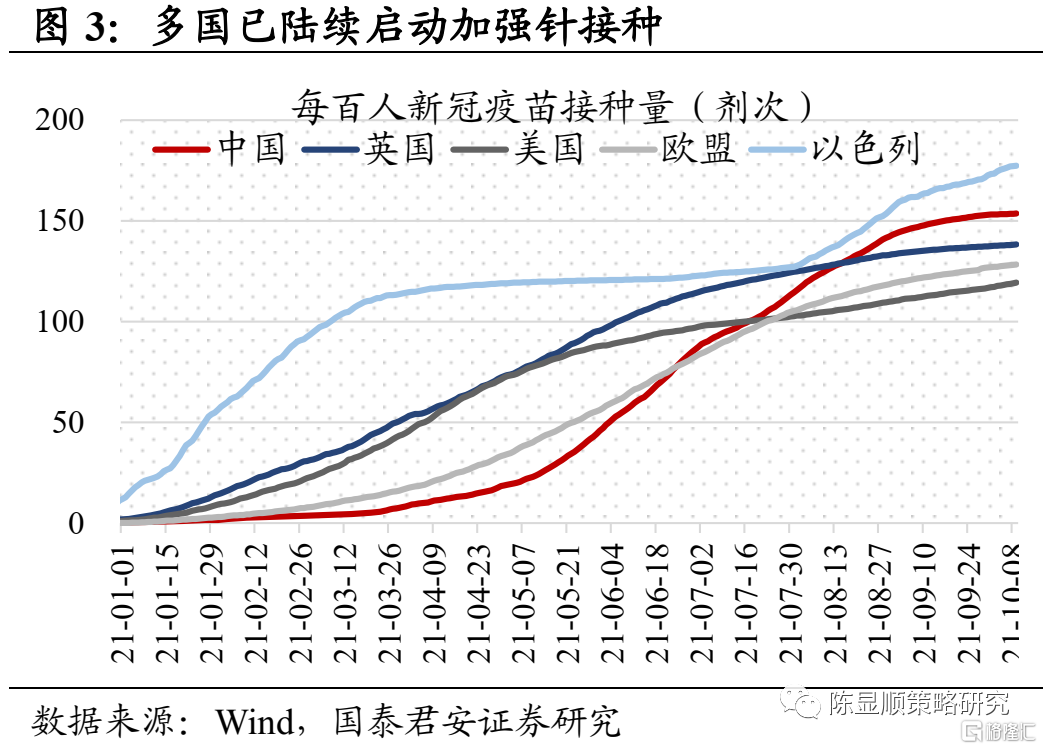

辉瑞疫苗保护效力随时间推移而逐步减弱,多国陆续启动加强针接种。10月4日发表于《柳叶刀》的一项研究显示,辉瑞疫苗针对感染的保护效力随时间推移而逐步减弱,从完全接种1个月后的88%下降为5个月后的47%,但完全接种后5个月时针对住院仍有88%的保护效力。9月下旬以来,美国、英国、法国陆续启动加强针接种,我国拟从9月下旬开始,按照间隔6个月的时间要求,9月、10月、11月依次对3月1日之前、4月1日之前、5月1日之前完成两剂次灭活疫苗接种的18-59岁重点人群进行加强免疫。对于全人群是否需要加强免疫,相关单位正在进行研究,且要根据疫情形势综合研判。

2.2.基建地产:Q4楼市热度预计进一步降低,限产带动水泥价格继续大幅上涨

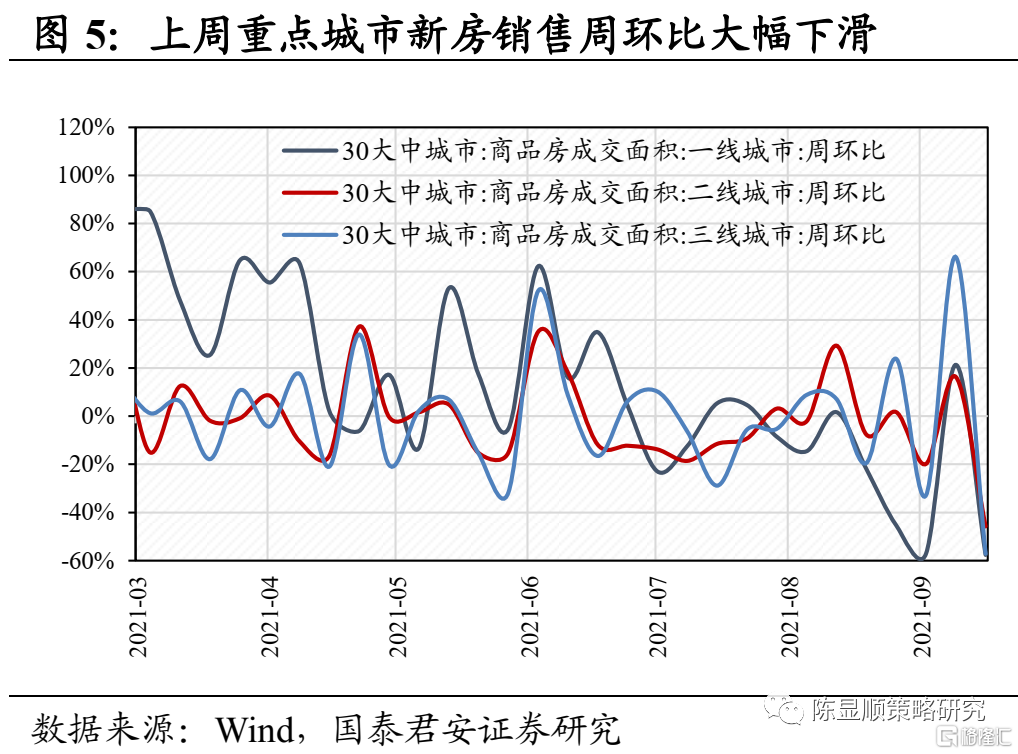

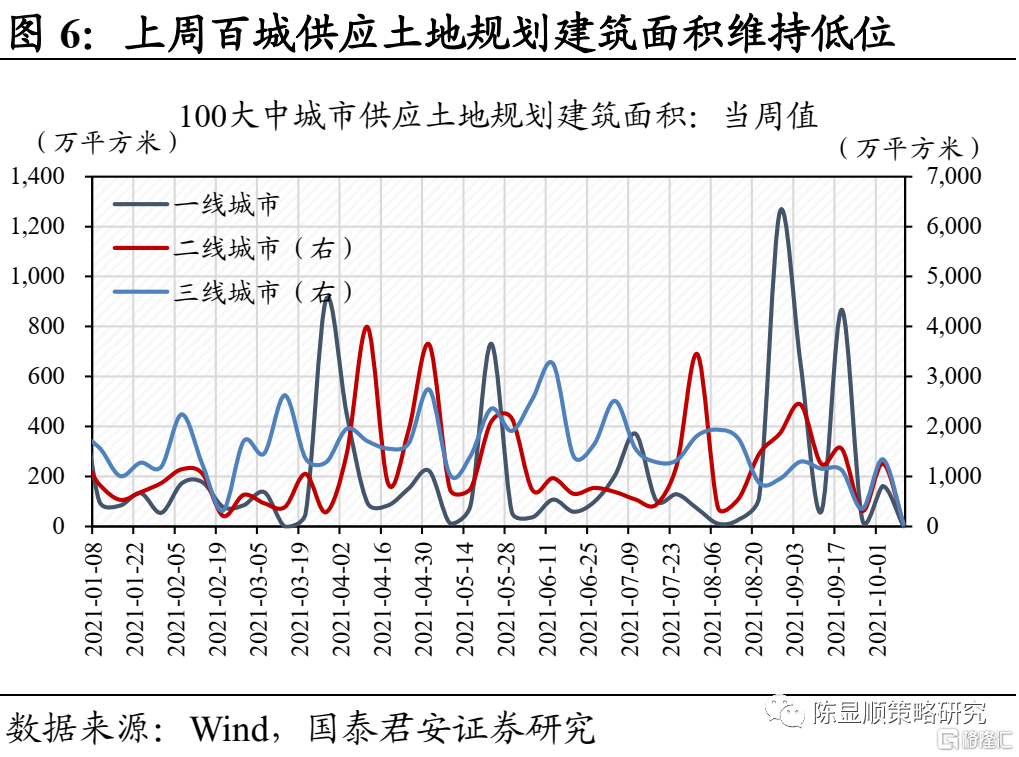

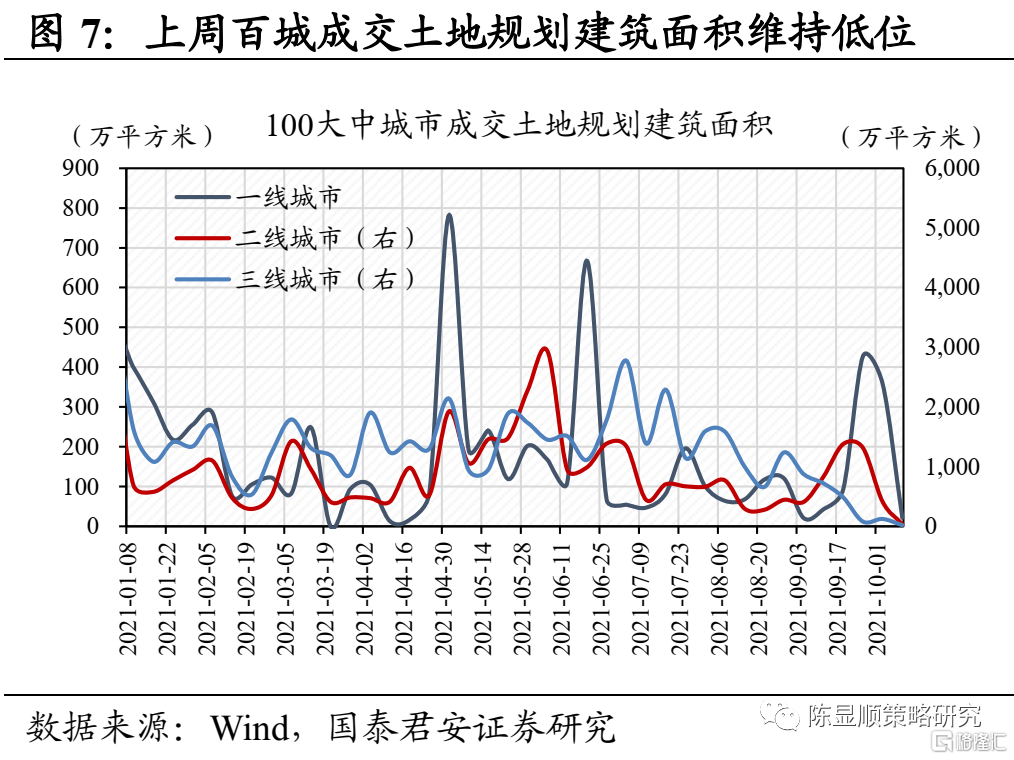

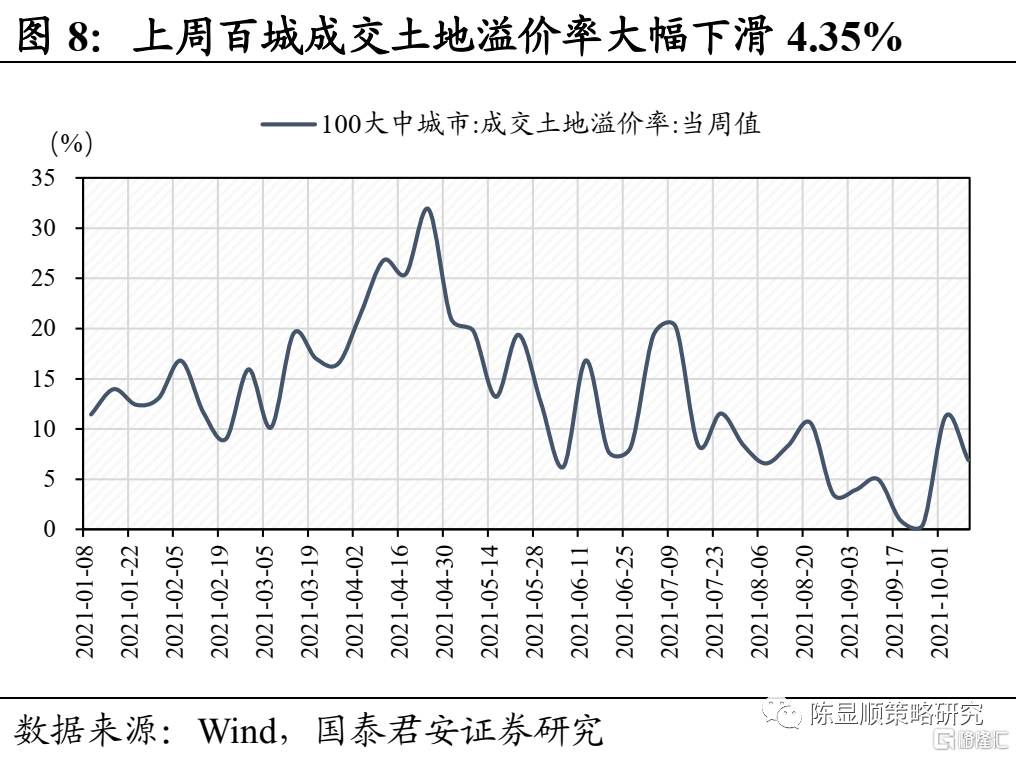

地产:销售景气度加速回落,Q4楼市热度预计进一步降低。截止10月10日,一、二、三线重点城市商品房当月成交面积周环比分别大幅下滑57.6%、45.8%、57.2%,销售景气度加速回落。随着第二批集中供地结束,土地成交环比降温,截止10月10日,一、二、三线城市成交土地规划建筑面积周环比分别大幅下滑93.8%、91.2%、83.3%。10月4日,克而瑞地产研究中心发布的报告显示,土地市场热度从上半年高热转向三季度“量价齐跌”,在第二轮集中供地新规之下,溢价率呈现出下行趋势,尤其是9月溢价率降至3.9%的历史低位,流拍率较首轮集中土拍明显上升,9月重点城市的土地流拍率已飙升至27%。由于当前政策并没有对销售做明确刺激,因此四季度销售将面临较大压力,而第二批集中土拍已经是延后举行,如果要在12月完成全年三次集中供地,那么给房企储备拿地资金的时间只有2个月不到。相比于第一批和第二批之间间隔5个月,第三批土拍的资金回笼时间大幅度缩短,预计房企的拿地能力较第二批进一步下降,不仅会使得流拍率上升,还将进一步降低楼市热度。

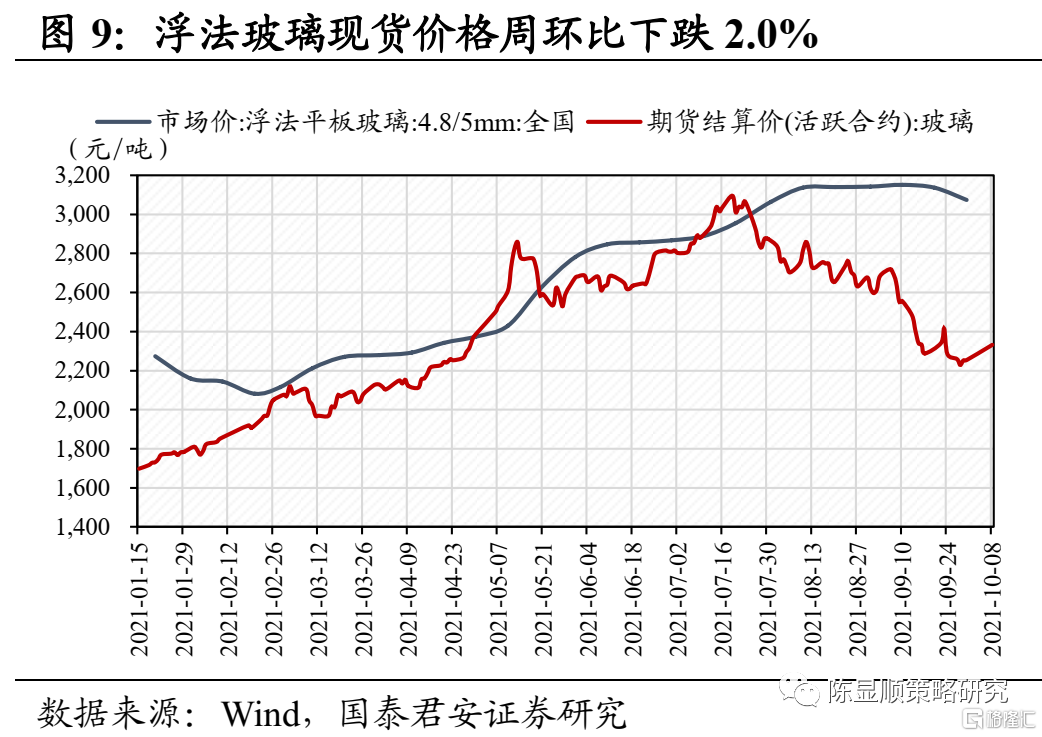

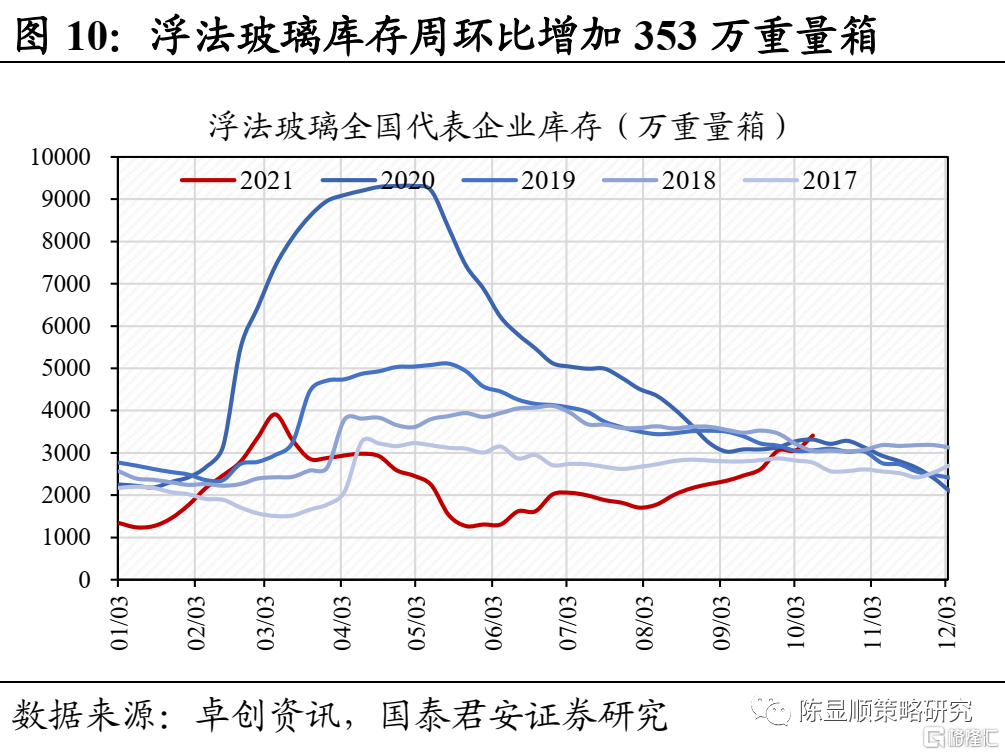

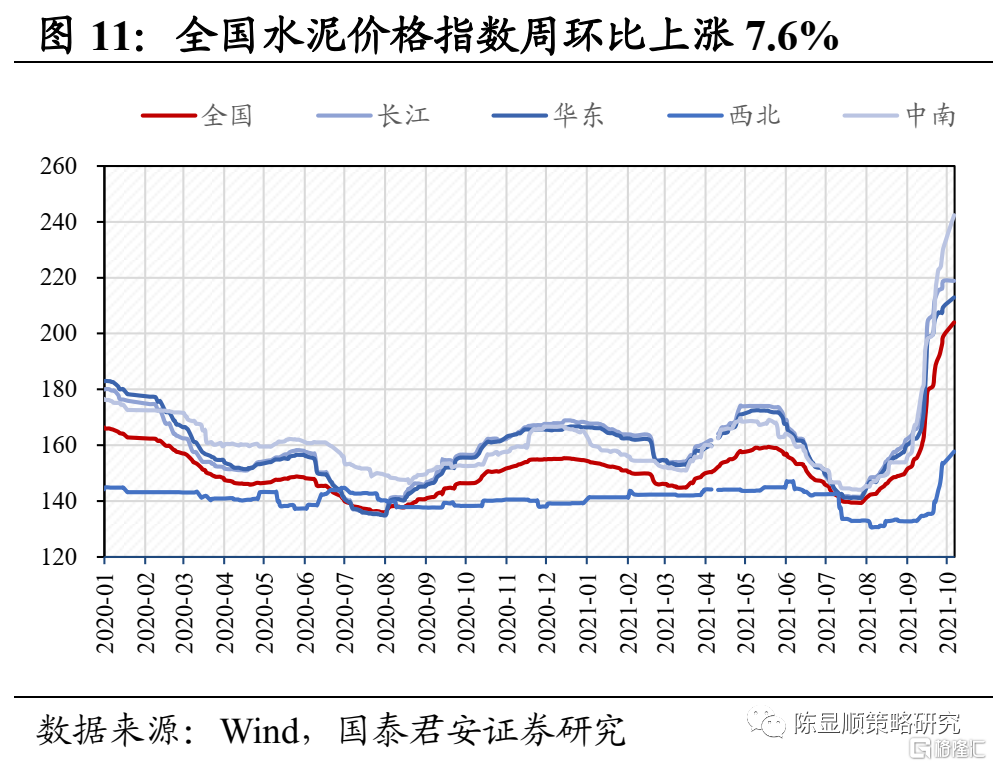

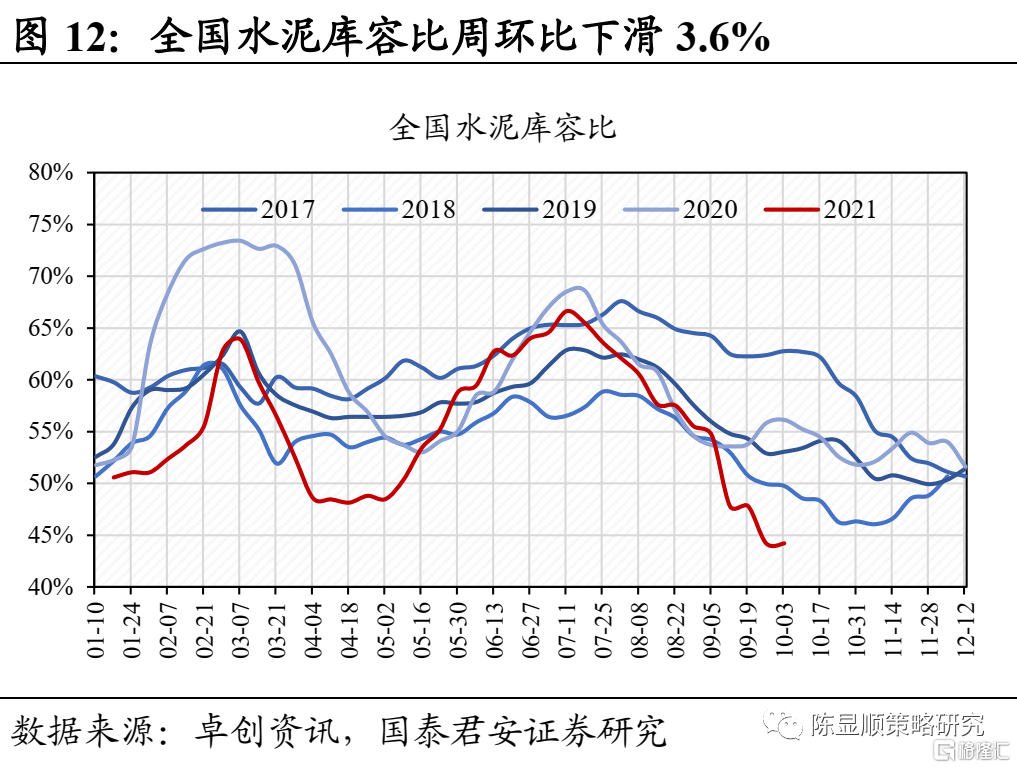

建材:浮法玻璃市场需求表现平淡,限产带动水泥价格继续大幅上涨。截止10月8日,浮法玻璃价格报收3074.3元/吨,周环比下跌2.0%。浮法玻璃市场需求表现一般,终端市场看玻璃市场需求短期改善仍存难度,但地产资金紧张问题预期将得到一定缓解,下月加工厂开工预期上升。供应端,周内西北个别产线点火后,尚需时间投产,其余区域供应量无明显变化。各区域库存继续增加,整体库存仍处于正常偏低位置。截止10月10日,全国代表企业库存约2340万重箱,周环比增加78万重箱。9 月底,国内水泥市场需求整体表现不温不火,企业出货率维持在 75%左右,但由于能耗双控,以及电力供应不足,导致水泥企业供应减少更为严重,在供需严重失衡情况下,水泥价格继续呈现大幅攀升态势,价格已然创出历史新高,并仍在继续演绎。截止9月30日,全国水泥价格指数报收199.16,周环比大幅上涨7.6%,库容比44.2%,环比下滑2.0%。我们认为水泥产品具有短腿、不可储存的特性,区域内供需突破临界点价格将出现明显的波动。考虑到Q4电力供应紧张问题仍在,且当前部分省市限产政策已延续到四季度,预计Q4供给端依旧偏紧,水泥价格有望持续走高。

2.3.下游消费:十一”旅游业恢复不及预期,汽车“缺芯”危机边际改善

餐饮旅游:“十一”旅游业恢复不及预期,省内游、乡村游为主流出游方式。受局部疫情反弹影响,国庆出行恢复承压,中远程旅游需求未能充分释放,本地游、周边游、乡村游仍是主流。经文化和旅游部数据中心测算,10月1日至7日,全国国内旅游出游5.15亿人次,按可比口径同比减少1.5%,按可比口径恢复至疫前同期的70.1%。实现国内旅游收入3890.61亿元,同比减少4.7%,恢复至疫前同期的59.9%。美团发布的《2021年国庆黄金周消费趋势报告》显示,省内游是2021年国庆期间人们首选的旅游过节方式,全国异地消费用户占比22.4%,本地消费用户占比77.6%。飞猪国庆出游的订单中,本地及周边游占比近六成,乡村民宿预订火爆,订单量环比上月增长超560%。 农产品:生猪产能去化加速,猪周期探底预期渐强。猪价再次大幅回落,截止10月8日,22省市生猪平均价报收10.78元/千克,较上周下滑2.2%,已跌至历史猪肉价格区间的底部位置。仔猪、母猪价格进一步下跌,生猪出栏体重加速下滑表明当前养殖户补栏情绪持续低迷、出栏加速。产能方面,9月生猪产能去化加速,据涌益咨询数据,9月全国能繁母猪环比下滑1.69%,较7月、8月的0.52%和0.9%再度提升。当前饲料成本上升,猪价已经进入深度亏损区间,能繁母猪产能去化加速,市场对猪周期探底的预期渐强。

汽车产销:缺芯危机边际改善,零部件有望受益于汽车产销复苏。乘联会汽车销量数据显示,9月第五周乘用车批发/零售销量分别为139824辆和112686辆,同比变动11%和-13%,批发数量同比转正或预示着“缺芯”问题的边际改善。AFS最新数据统计显示,截止10月10日,由于芯片短缺,全球汽车市场累计减产量已达934.5万辆,较前一周增加了约25万辆,但减产损失主要集中在欧洲地区,前期因芯片短缺大幅减产的北美地区近两周减产量均不到1万辆,亚洲、非洲地区减产损失同样较小。通用汽车首席执行官Mary Barra预计,芯片短缺问题将在第四季度有所改善,并在2022年“持续获得改善”。考虑到当前乘用车库存无论是工厂端还是渠道端都处于极低水平,且下游消费者购买热情高涨,芯片供应约束缓解后,乘用车市场有望在1-2个季度迎来销售端放量反弹,汽车零部件企业有望受益。

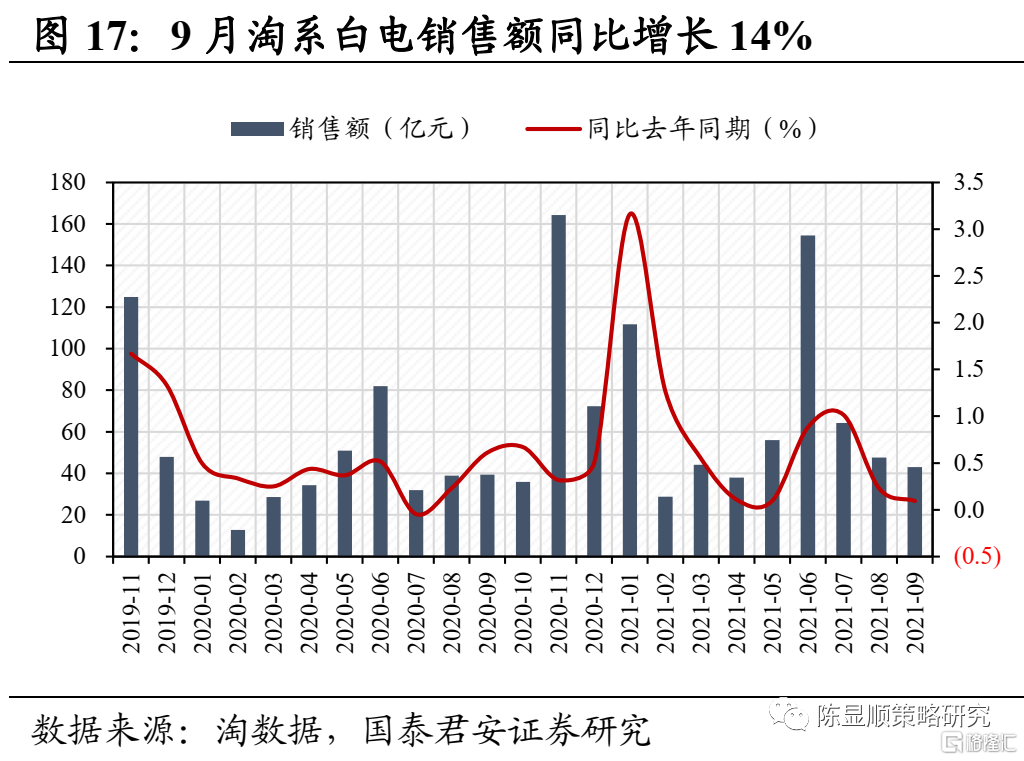

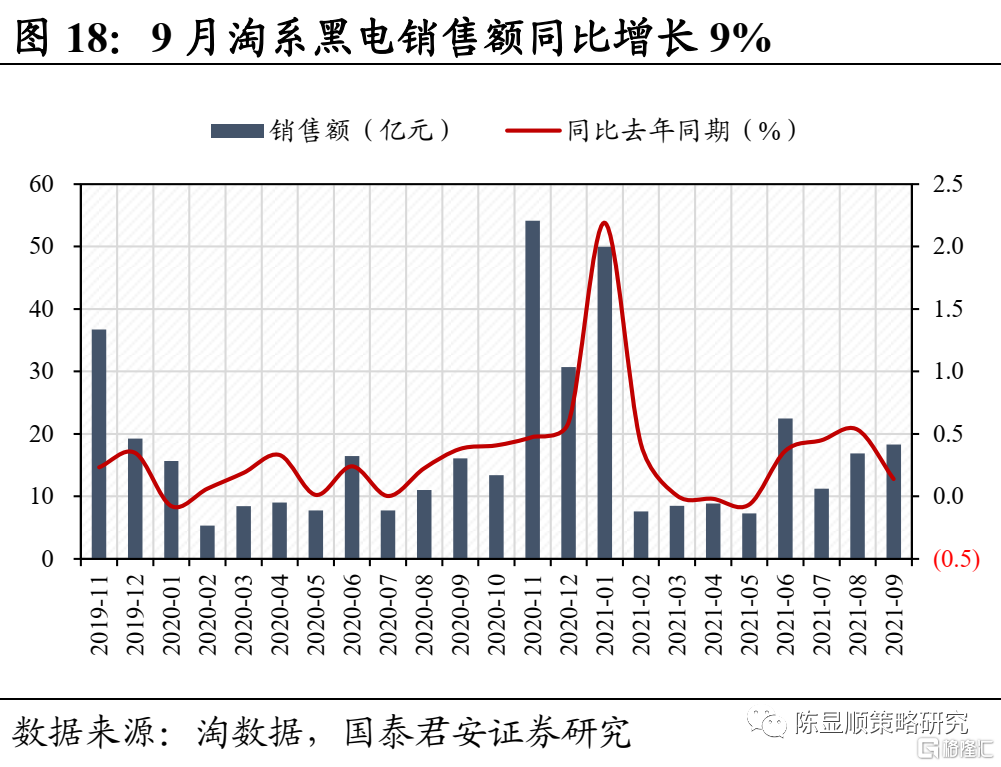

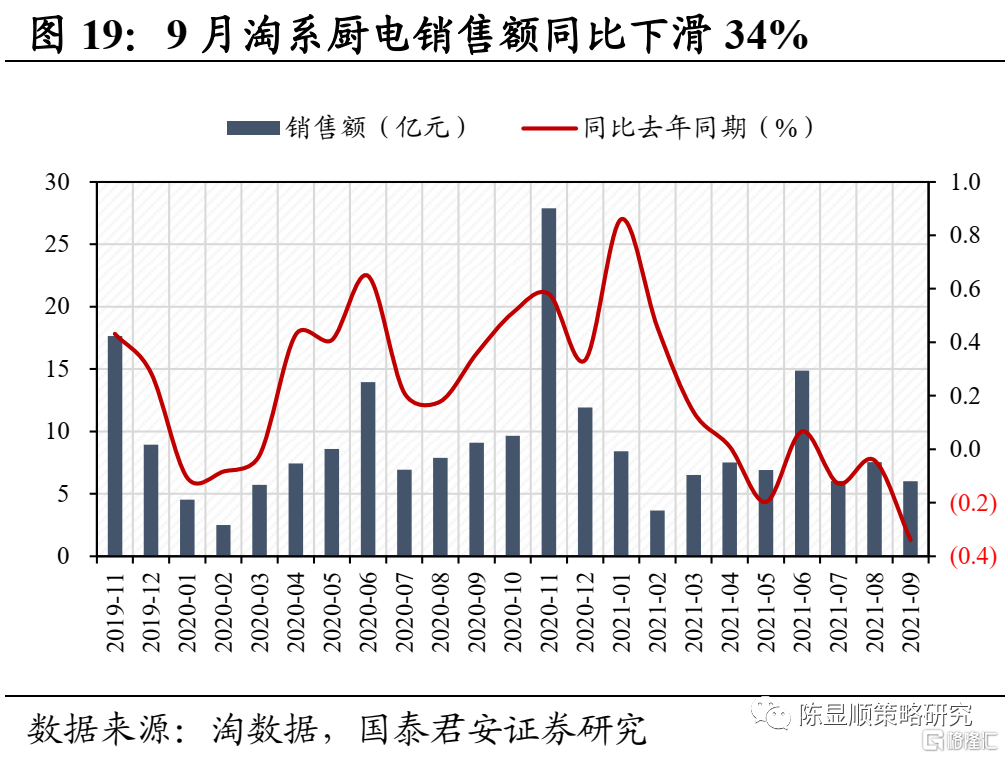

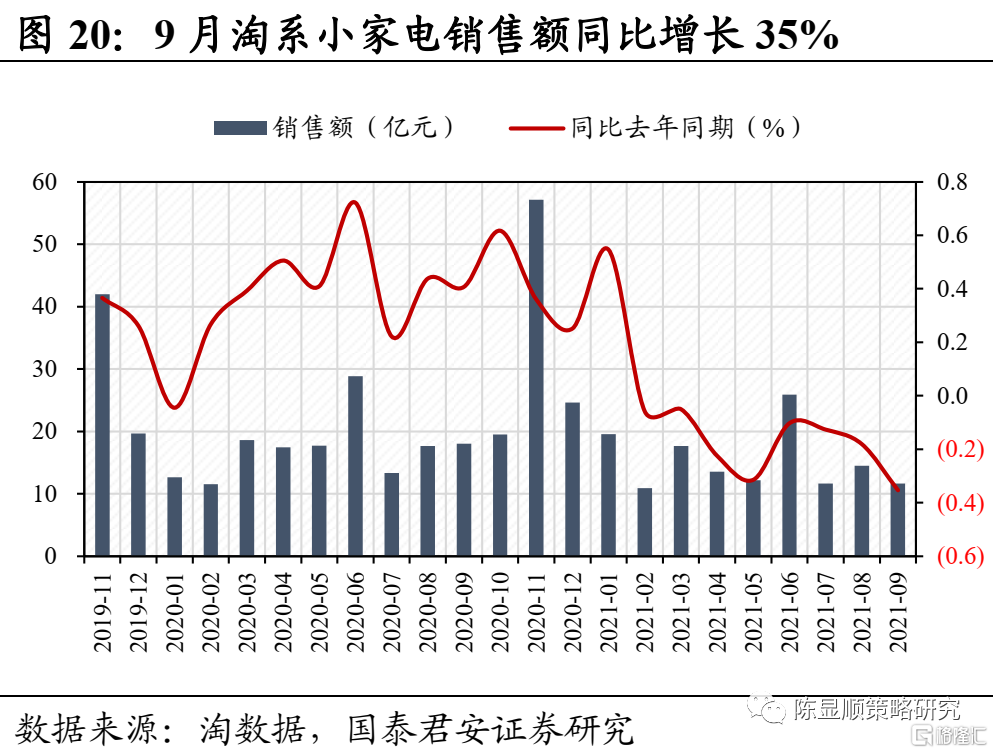

家电:淘系家电行业9月整体销额同比下滑,高端化、节能化、智能化是国庆假期期间的主要消费趋势。淘系平台家电品类9月整体销售额呈现同比下滑、增速放缓或转负态势,分子行业来看,黑、白电小幅增长14%、9%,厨电、小家电降幅较明显,销售额创出了近两年内负同比的新低。国庆假期期间,高端化、节能化、智能化成为了主要消费趋势,高端化方面,苏宁易购、国美等平台数据显示,国庆假期期间中央空调、新风系统等中央集成类空调产品销售额同比增长216%;高端白电中大容量智能冰箱销量同比增长212%,卡萨帝、西门子等高端品牌销量同比增长72%;黑电中100寸激光电视销量同比增长180%。节能化方面,一级能效空调销售额同比增长257%,节能冰箱销量同比增长113%。智能化方面,大容量智能冰箱销量同比增长212%,智能家居销量增长101%。

2.4.中游制造:芯片大厂开启新一轮涨价潮,限电限产推动光伏产业链价格全面上行

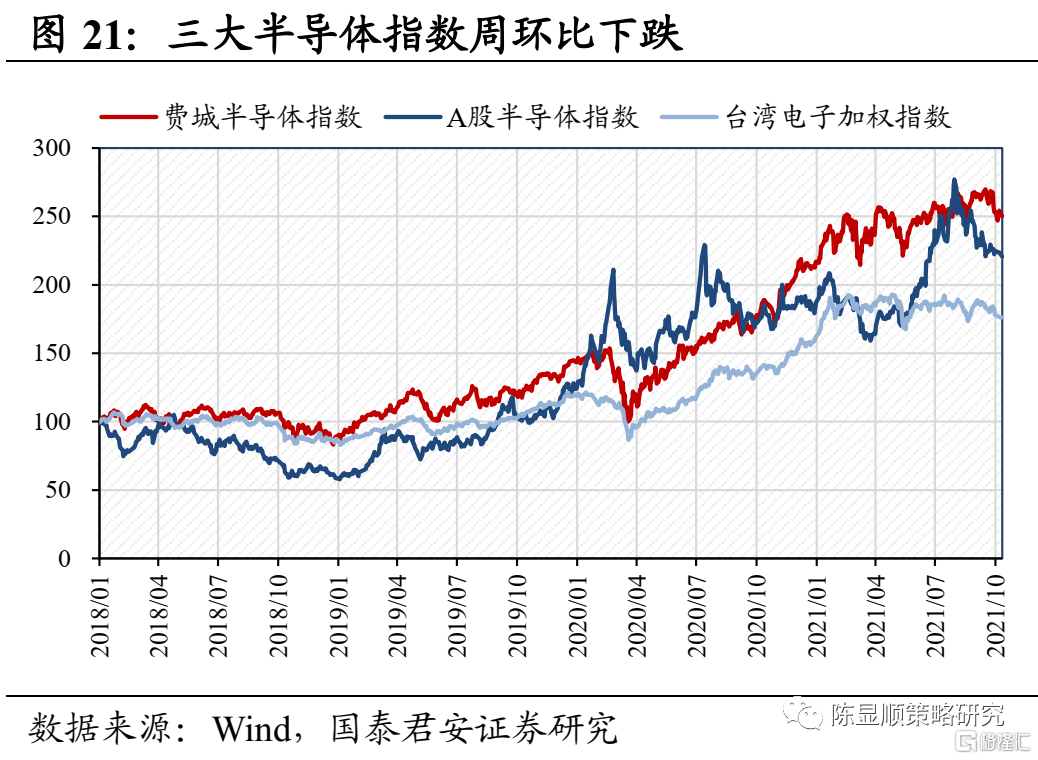

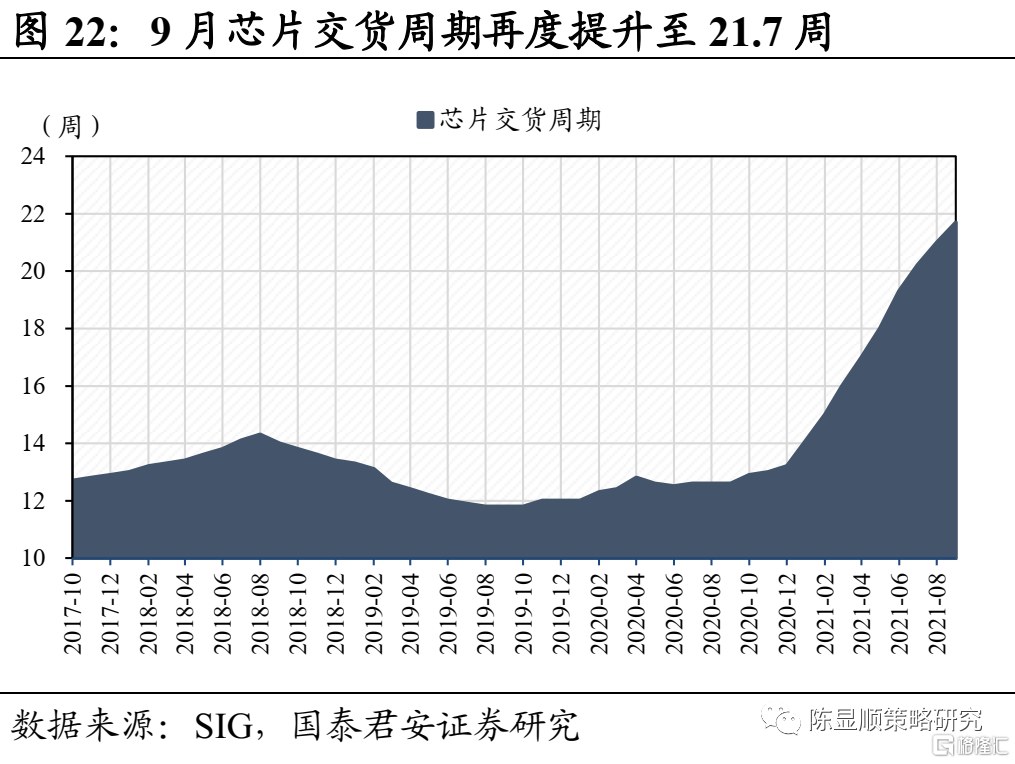

半导体:产能紧张持续,芯片大厂开启新一轮涨价潮。当前半导体产能紧缺状态持续,海纳国际集团最新研究表明,9月芯片的交货周期(从订购半导体到交货的时间差)环比上月再度拉长5天,平均达21.7周,这是该公司自2017年开始跟踪相关数据以来最长的等待时间。近日意法半导体发布通知,决定在四季度提高所有产品线的价格,包括现有积压的订单。联发科计划从11月1日起上调部分芯片解决方案的价格,幅度最高30%。赛灵思宣布自11月1日开始,部分产品价格上调10-20%。除此之外,赛灵思、Molex、安森美、博通等也相继宣布Q4涨价。受各大厂商陆续涨价影响,其他芯片厂商或将进一步跟进,行业高景气持续。截止10月11日,费城半导体指数、A股半导体指数、台湾地区电子加权指数周环比变动-0.16%、-7.64%、3.08%。

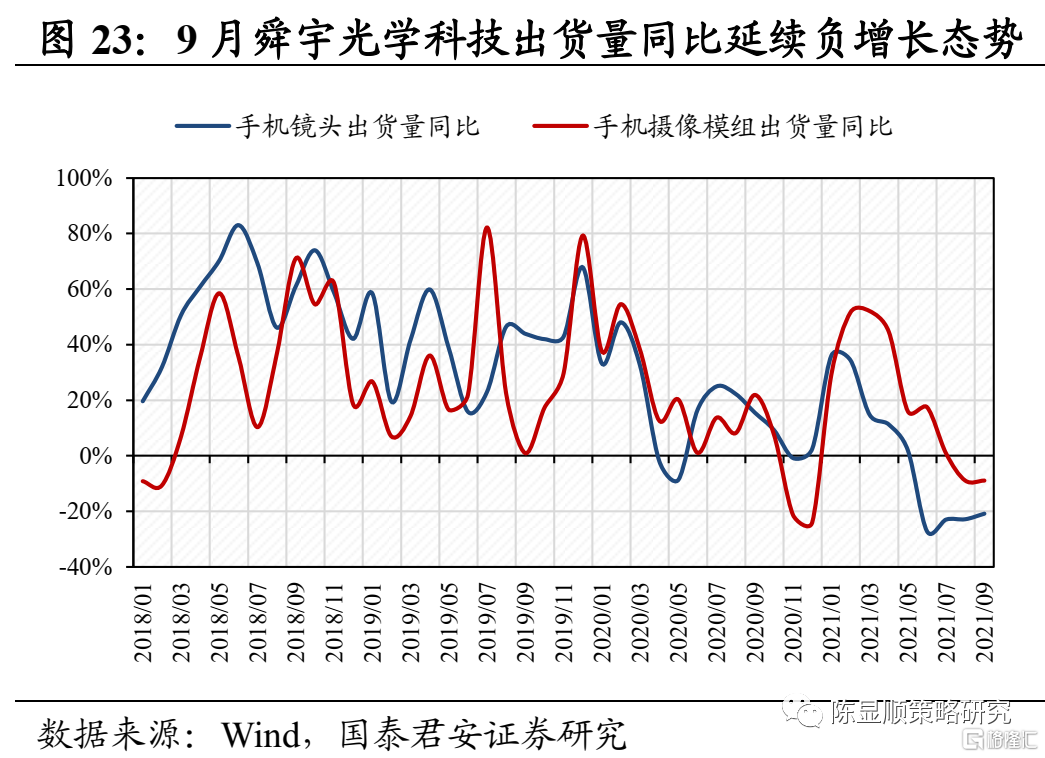

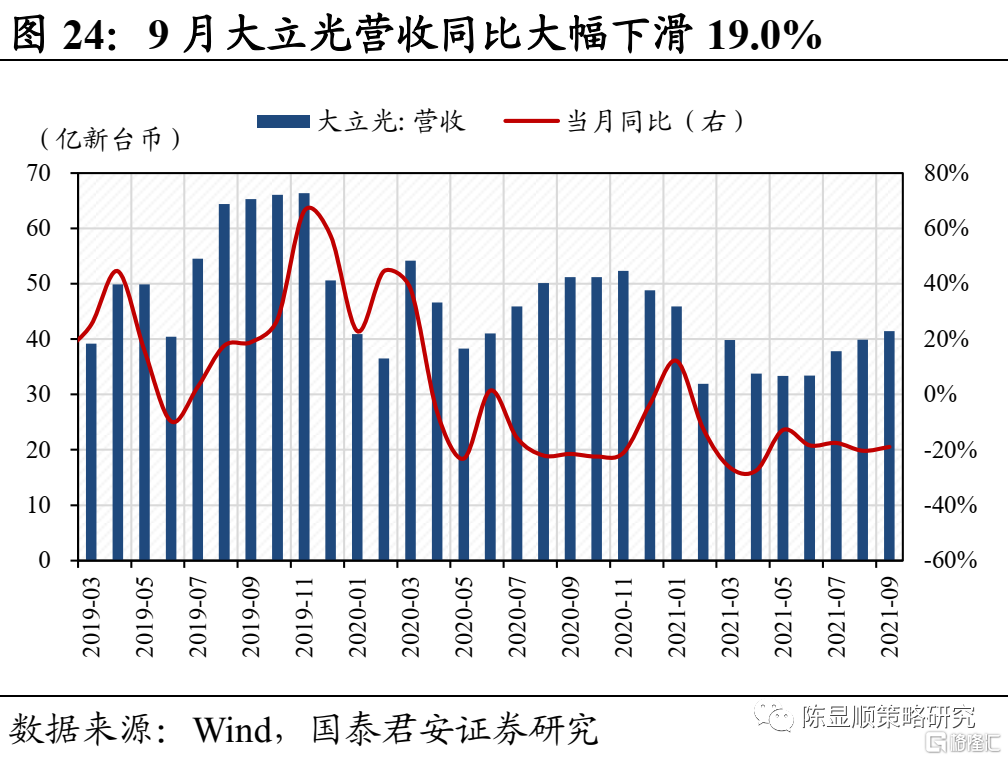

消费电子:9月光学厂商出货数据偏弱,iPhone13销售动能依旧强劲。受海外疫情反复及国内手机市场需求放缓的影响,7月各大光学厂商出货数据依旧偏弱,舜宇光学科技手机镜头、手机摄像模组出货量同比分别变动-22.9%/0.8%,大立光营收同比下滑17.5%,Q3毛利59.3%,5年来首次降至60%以下。10月7日大立光举行法人说明会,CEO林恩平在展望四季度时表示,目前看到9月、10月和11月的需求都差不多,客户供应链长短料的问题依然存在,预计Q4出货增长依旧承压。当前iPhone 13系列销售动能依然强劲,中国区除了iPhone13 mini和iPhone13部分版本有现货,Pro系列的订单已经排到了11月份,由于供应链紧张等原因,三季度生产数量低于预期,但目前苹果公司并未调低全年备货指引,也体现对于四季度供应链恢复的信心。

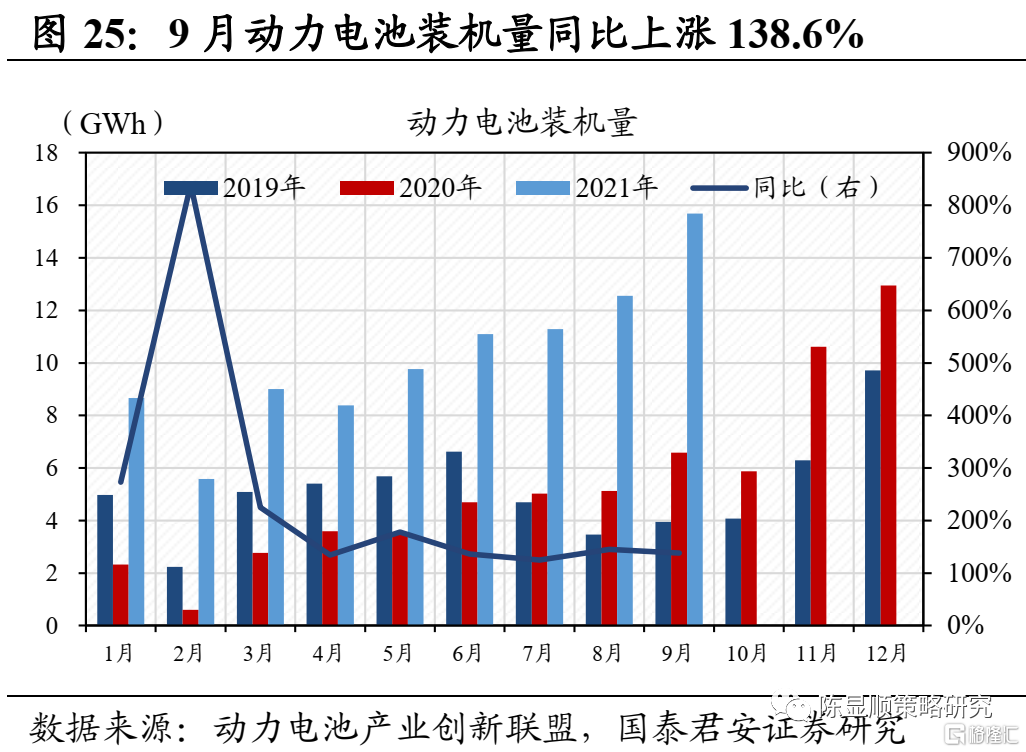

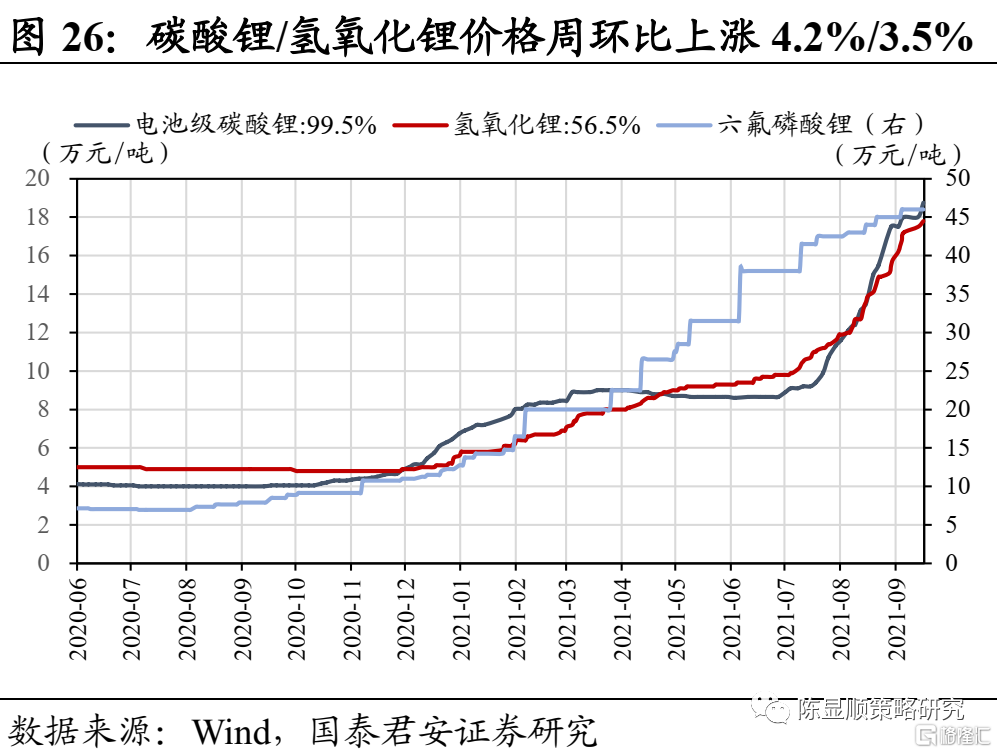

新能源车:9月动力电池装机需求旺盛,上游材料延续涨势。9月我国动力电池装车量15.7GWh,同比增长138.6%,环比增长11.2%。其中三元电池共计装车6.1GWh,同比增45.6%,环比上升15.0%;磷酸铁锂电池共计装车9.5GWh,同比增长309.3%,环比上升32.3%,行业高景气持续。10月限产影响下,排产仍持续向上,环比可增5-10%,其中负极、正极9月下旬限电限产影响较大,10月明显缓解。受益于下游需求的持续旺盛以及供给趋紧,近期上游材料延续涨势,截止10月11日,碳酸锂(电池级)/氢氧化锂/六氟磷酸锂吨价分别报收18.8/17.8/46.0万元,周环比大幅上涨4.2%/3.5%/0%。

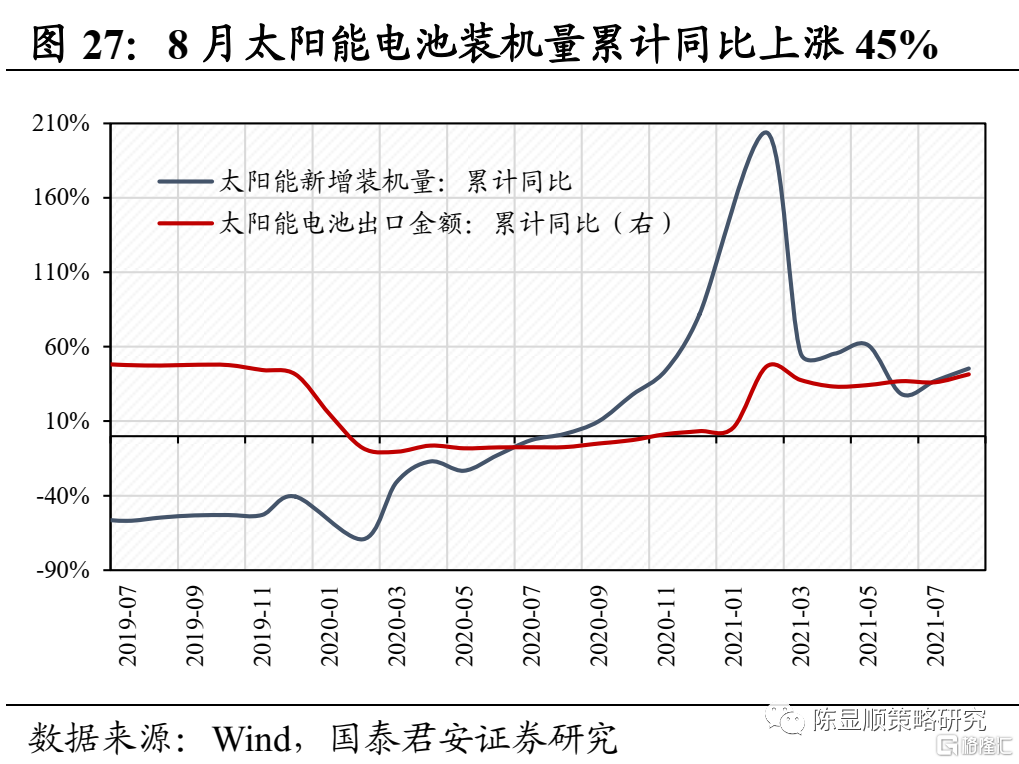

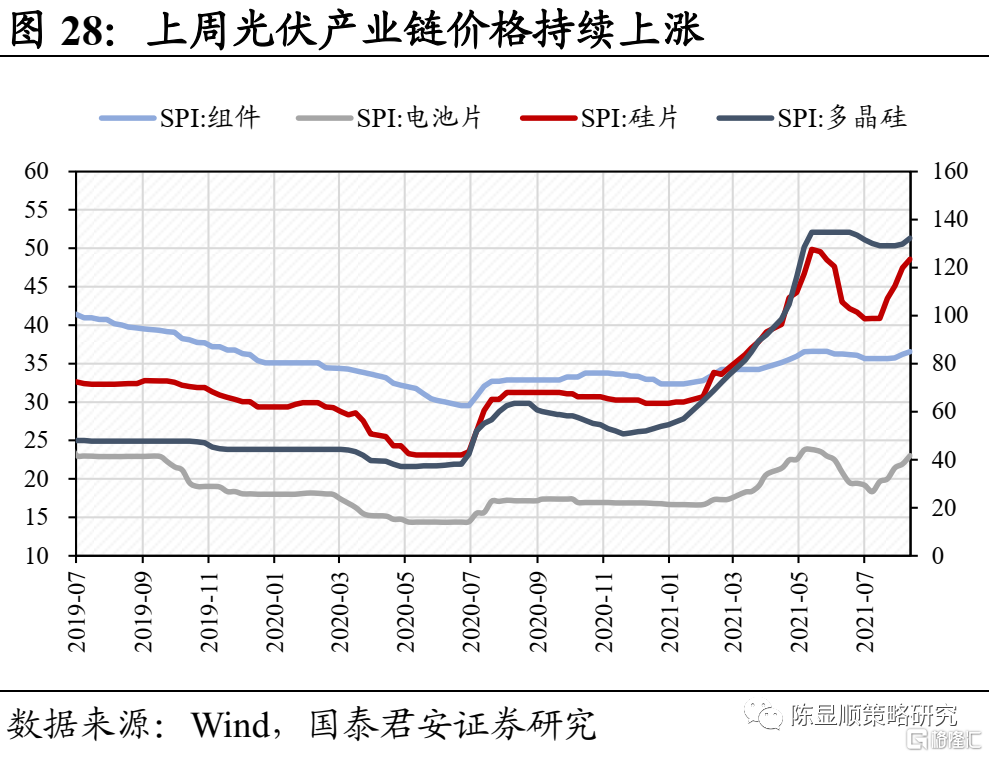

光伏:8月光伏装机需求回暖,限电限产推动产业链价格全面上行。8月我国光伏装机量4.11GW,同比增长97.6%,其中国内户用光伏装机1.85GW,环比增长77.8%,太阳能电池出口金额29.06美元,环比大幅上涨35.5%,需求持续回暖。受硅料上游厂商限电限产影响,上周光伏产业链价格大涨,工业硅的限产和惜售让价格快速飙涨至50000-60000元/吨,一周内近翻倍的涨幅大大垫高多晶硅材料成本,SPI多晶硅价格指数周环比上升9.23%。当前下游组件的价格情况已难以承受当前硅料价格,后续预计将下调开工率,但降低开工率的压力较难快速传导至中游电池、硅片,因此短期内硅料可能仍处于涨价态势,价格激烈博弈下恐影响Q4国内光伏装机落地节奏。

2.5.上游资源:煤炭增产保供力度加大,能源紧张支撑工业金属价格

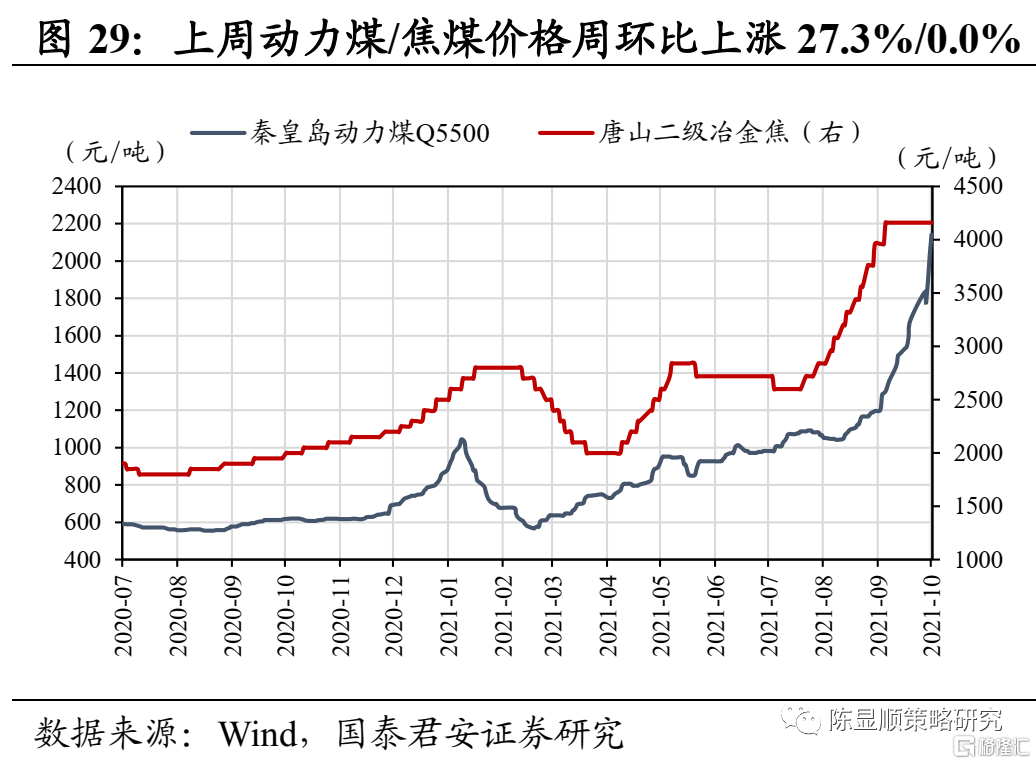

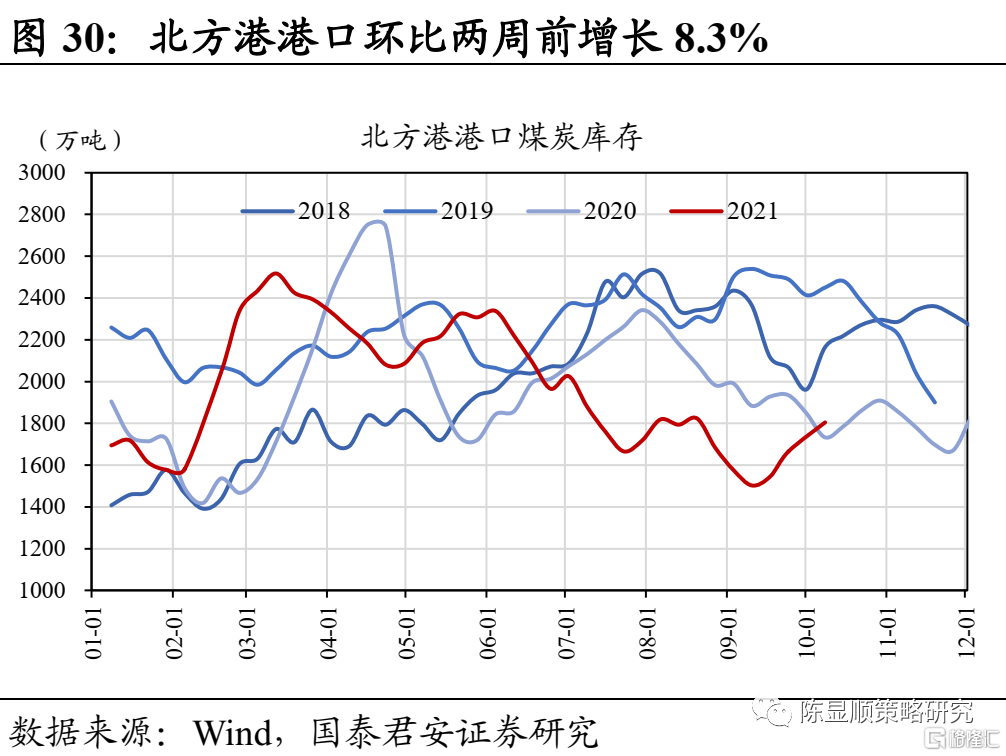

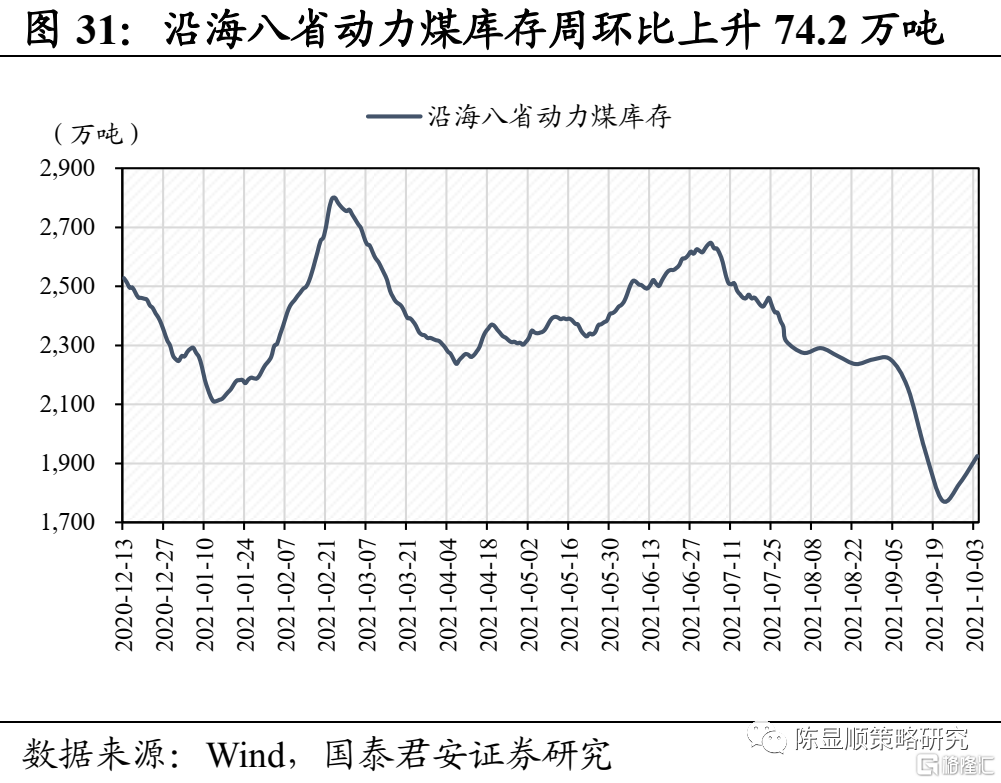

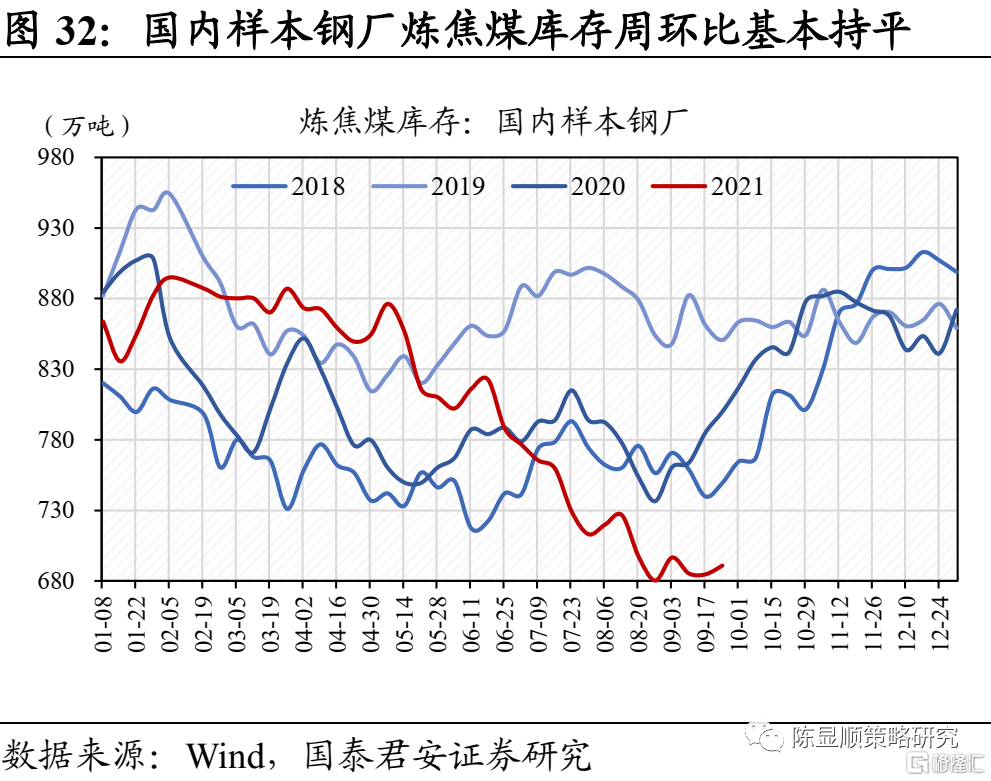

煤炭:增产保供力度加大,Q4煤价预计高位震荡。动力煤方面,截止10月12日,Q5500秦皇岛动力煤价报收2142.5元/吨,环比两周前大幅上涨27.34%。近期保供政策密集推出,内蒙古地区72处煤矿核增产能9835万吨;榆林市下达2662万吨长协保供任务;山西省将2021年1-8月已完成全年产量的煤矿列入保供煤矿,四季度在确保安全的情况下,可以正常组织生产,同时省内98座煤矿核增产能。保供增产加码预期下,下游补库积极性减弱,截止10月8日,北方港港口库存1805万吨,周环比上涨8.3%,沿海八省动力煤库存1925.4万吨,周环比上涨74.2万吨。展望未来,保供政策力度加大短期预计将打压市场看涨情绪和下游采购节奏,但考虑到当前供给依旧偏紧,同时下游电厂库存未有明显提升,后续旺季来临刚性需求持续,Q4动力煤价预计仍将保持强势。炼焦煤方面,截止10月12日,唐山二级冶金焦价报收4160元/吨,周环比持平,主因下游钢焦企业限产预期压制市场情绪,但考虑到当前下游钢厂炼焦煤库存极低,且短期国内生产端与进口端均难有明显增量,预计焦煤价格依旧稳中有升。

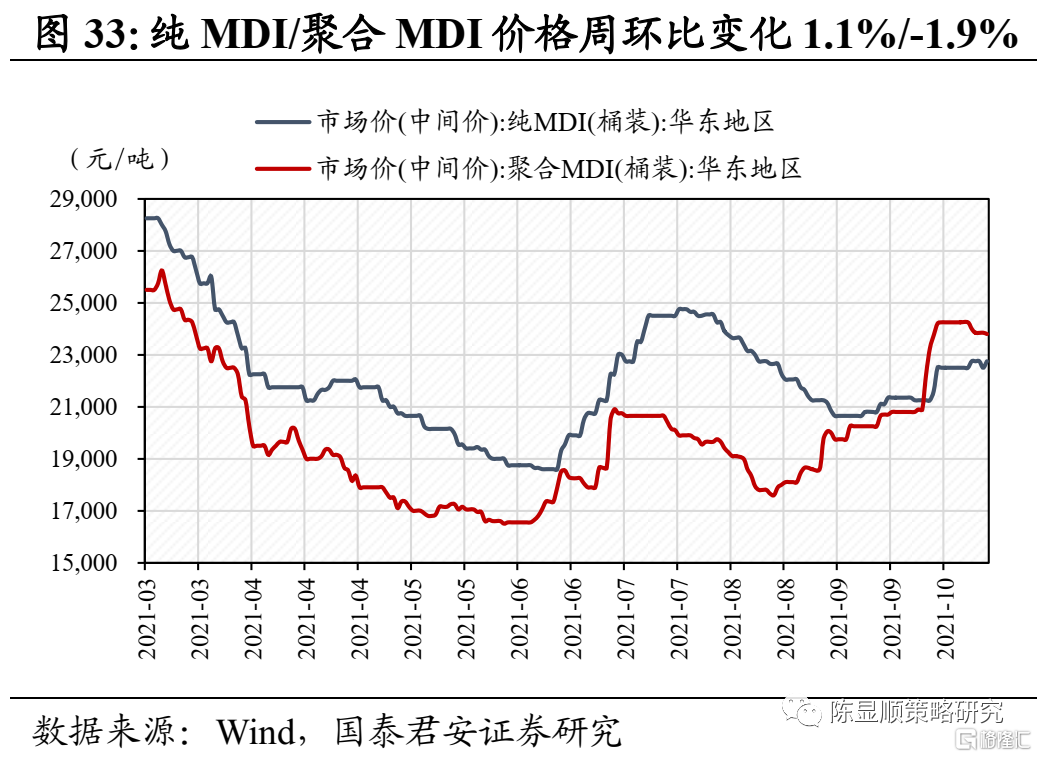

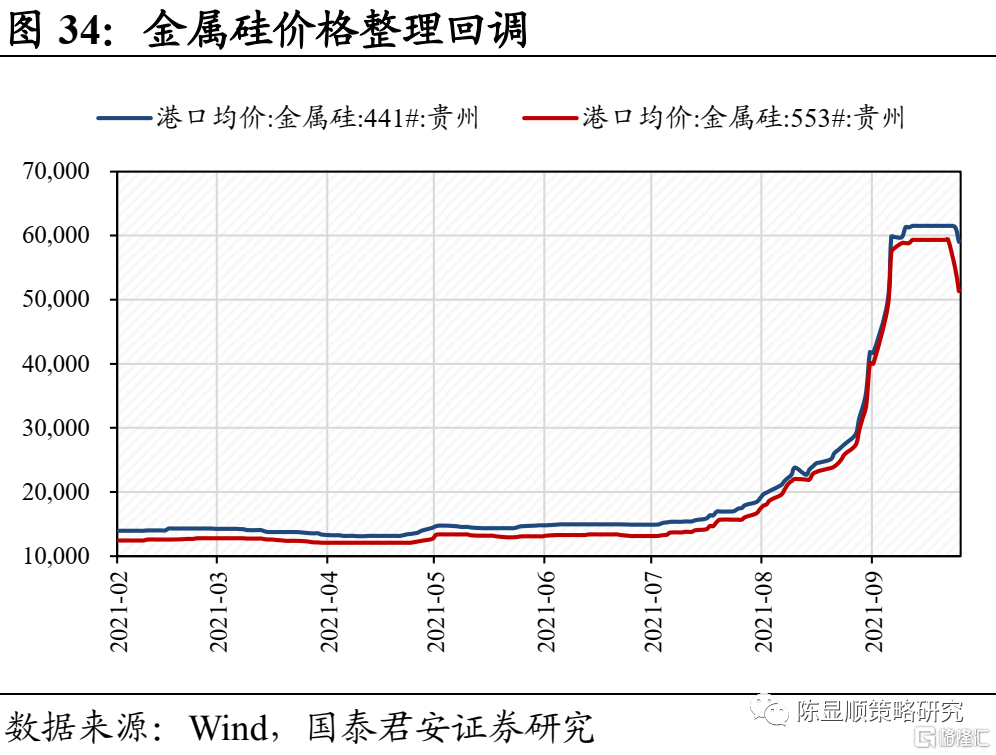

化工:MDI高景气持续,工业硅价格整理回调。截止10月12日,纯MDI/聚合MDI价格分别报收22750元/吨、23800元/吨,周环比变化1.1%/-1.9%,当前MDI仍处于集中检修期,东曹日本(20万吨)、万华匈牙利(30万吨)MDI装置停车检修,陶氏美国(34万吨)、陶氏欧洲(19万吨)、巴斯夫美国(40万吨)装置仍处于不可抗力,科思创德国(42万吨)装置低负荷运行。考虑到后续Sadara(40万吨)、巴斯夫韩国及欧洲、陶氏欧洲等仍存有检修计划,且当前MDI下游传统旺季来临,供需趋紧下价格有望持续走高。金属硅价格整理回调,截止10月12日,金属硅553/441价格分别为59025和51350元/吨,周环比下跌3.7%/12.7%,主因前期惜售贸易商抛货以及能耗双控下下游铝合金减产。展望未来,考虑到前期限产企业陆续复工复产,金属硅供应紧张情况有所缓解,预计短期市场价格整理回调,但中期来看行业供需趋紧格局短期难以改变,行业高景气预计将延续至明年丰水期之前。

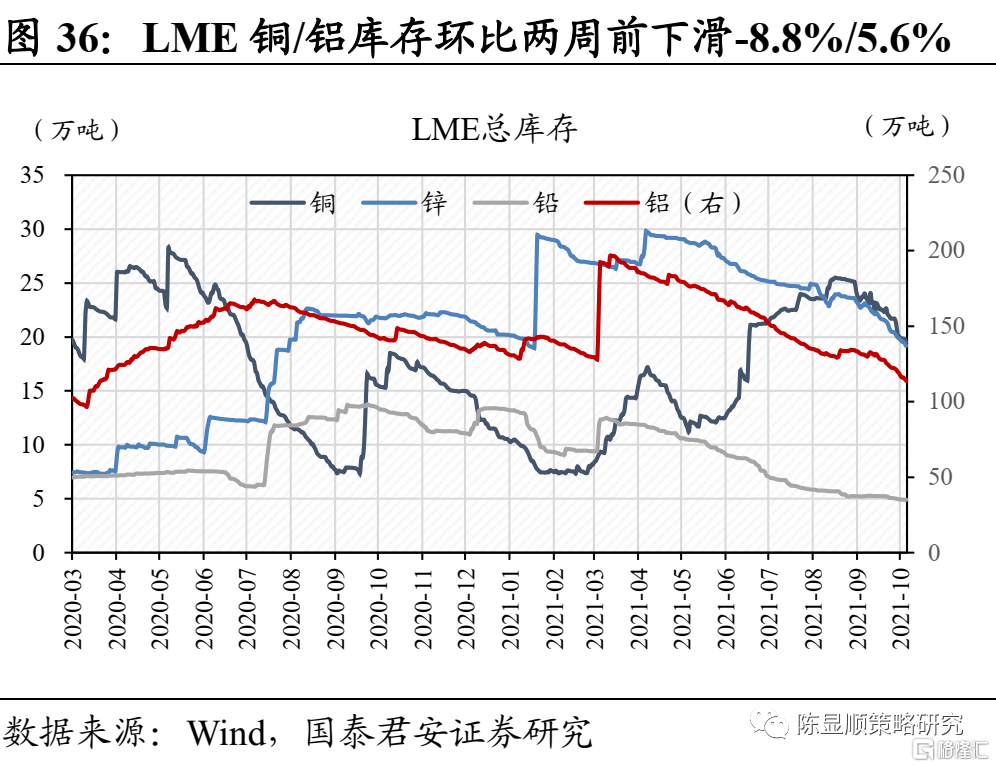

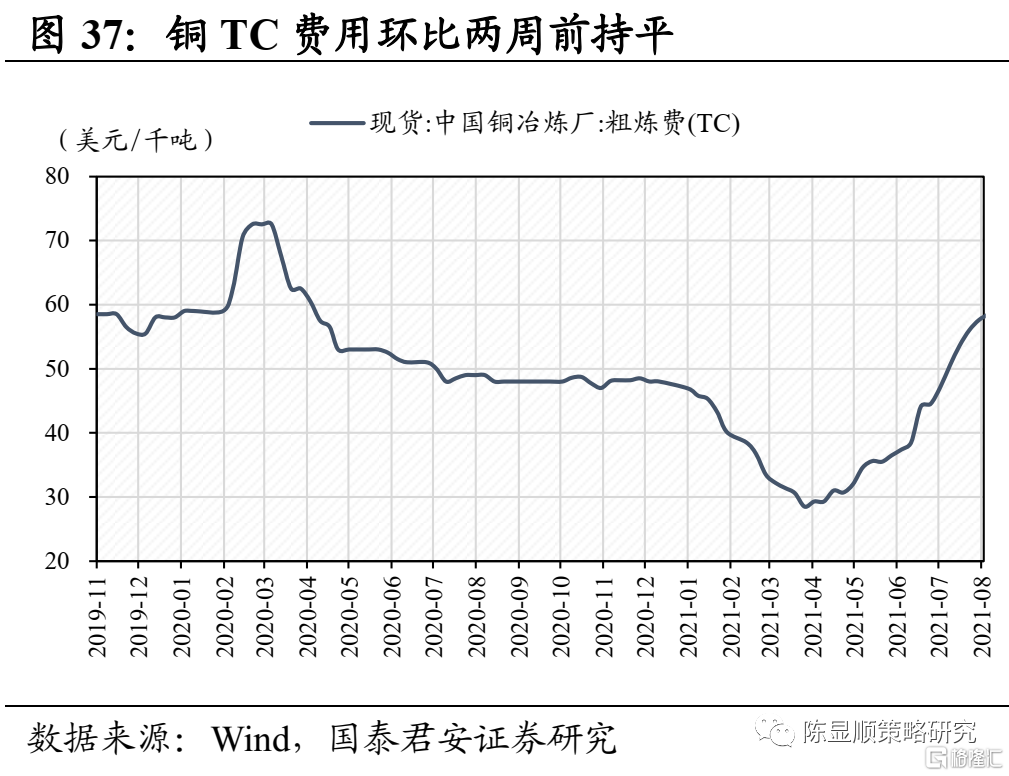

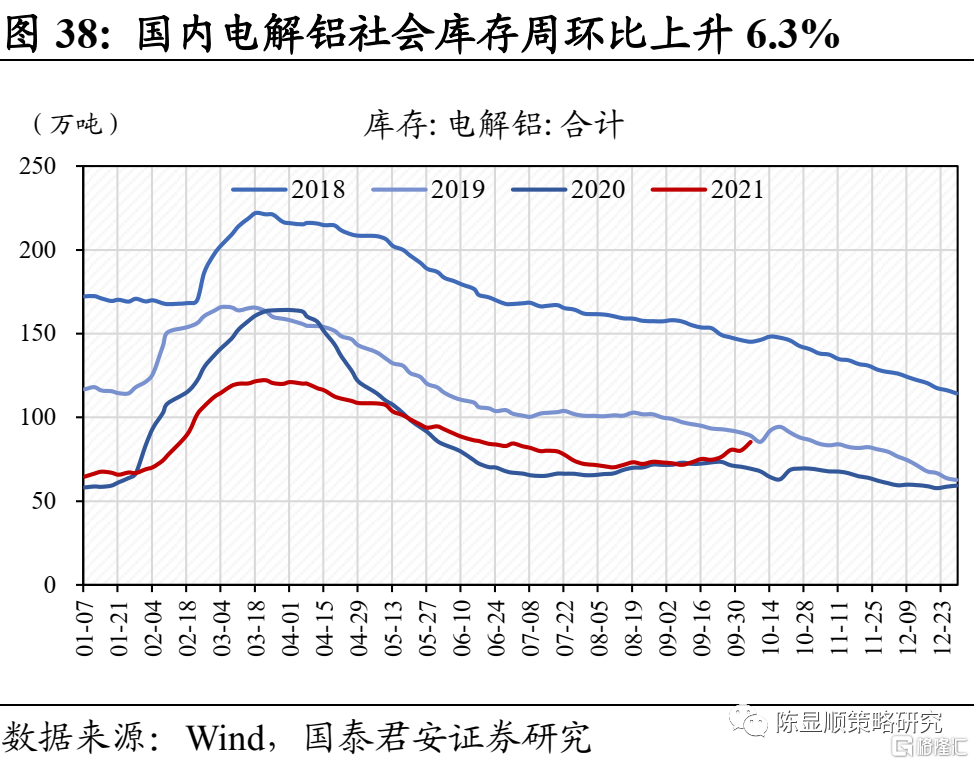

有色金属:能源紧缺持续影响供给,工业金属价格整体上涨。金属铜方面,美国9月ISM和PMI均超市场预期,海外需求依旧旺盛,但电解铜供给端受气体燃料紧缺影响,冶炼厂运营成本增加,其中欧洲冶炼厂受影响较为明显,全球现货供应紧张,供需趋紧下电解铜库存持续下降,价格有所抬升。截止10月12日,长江铜价报收70600元/吨,环比两周前上涨2.45%,伦铜库存19.53万吨,环比两周前大幅下滑8.8%。金属铝方面,供给端受限电影响继续收缩,前期因双控及缺电减产的运行产能并无复产,青海、宁夏电解铝企业定于十一后减产,青海计划在当前运行基础上减30%,宁夏一家电解铝厂计划减产约8万吨。近期山西暴雨导致北方交通进一步恶化,铝土矿运输受阻,且晋中露天铝土矿基本停产,部分氧化铝企业库存不足10天,未来氧化铝价格或随着供需失衡的延续进一步走强。

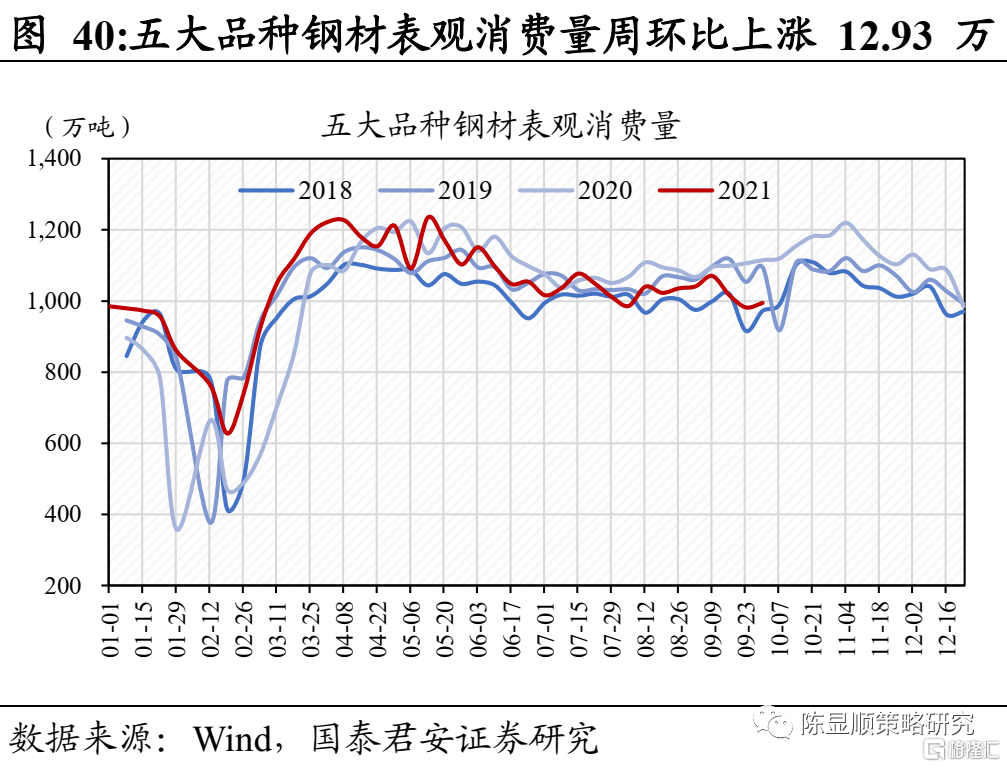

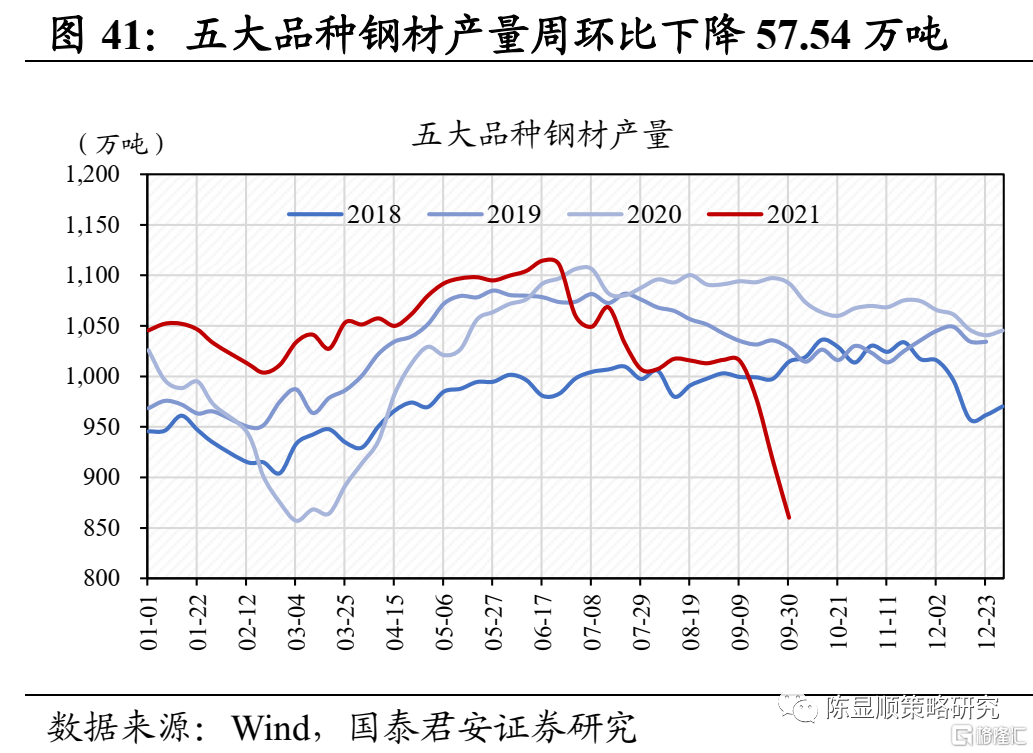

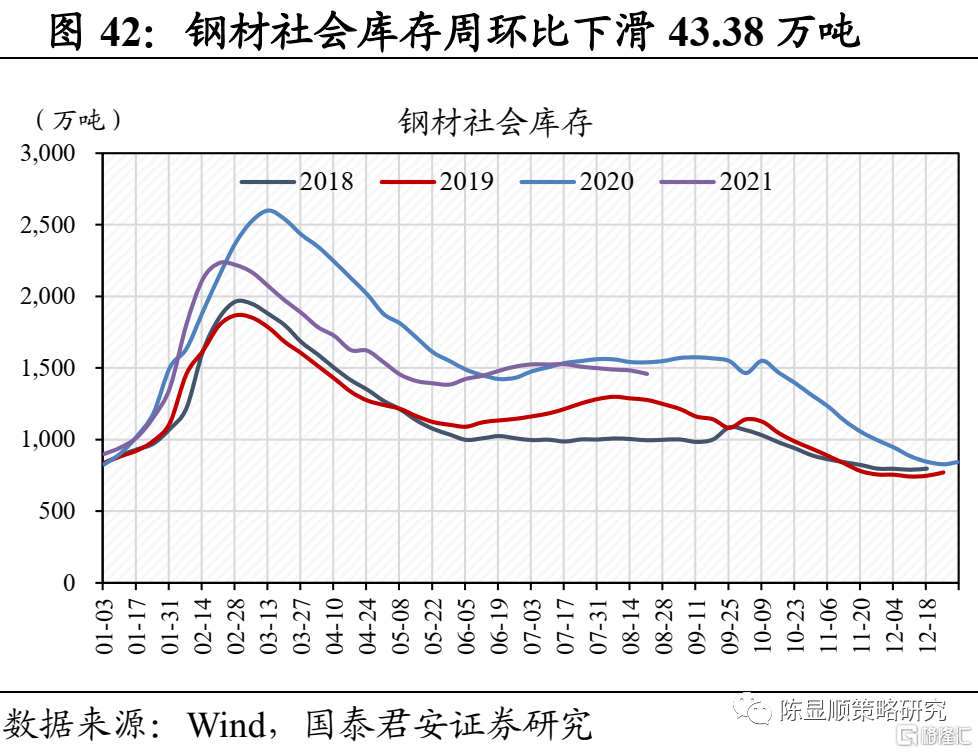

钢铁:库存加速去化,钢价预计将持续高位震荡运行。截止10月11日,螺纹钢、热轧板卷报收6070元/吨、5930元/吨,周环比上涨3.4%/2.1%,价格稳步上行。回顾9月份,据Mysteel不完全统计,全国多个省份发布钢企停产检修要求,涉及钢厂超80家。目前来看能耗双控政策仍在持续稳步推行,上周五大品种钢材周产量859.98万吨,较前一周降57.54万吨,为近七年同期最低;五大品种钢材表观消费量994.97万吨,周环比提升12.93万吨,下游需求小幅反弹;钢材库存加速去化,上周五大品种钢材社库降84.65万吨、厂库降50.44万吨,总库存降135.09万吨,截至上周钢材社库已连降九周、总库存连降八周。我们认为第四季度钢材需求韧性仍在,叠加供给下降趋势,预期第四季度钢材供需基本面有望持续向好,钢价将持续高位震荡运行。

2.6.交运及公用事业:海运旺季货量回落,市场化电价浮动上限由10%上调至20%

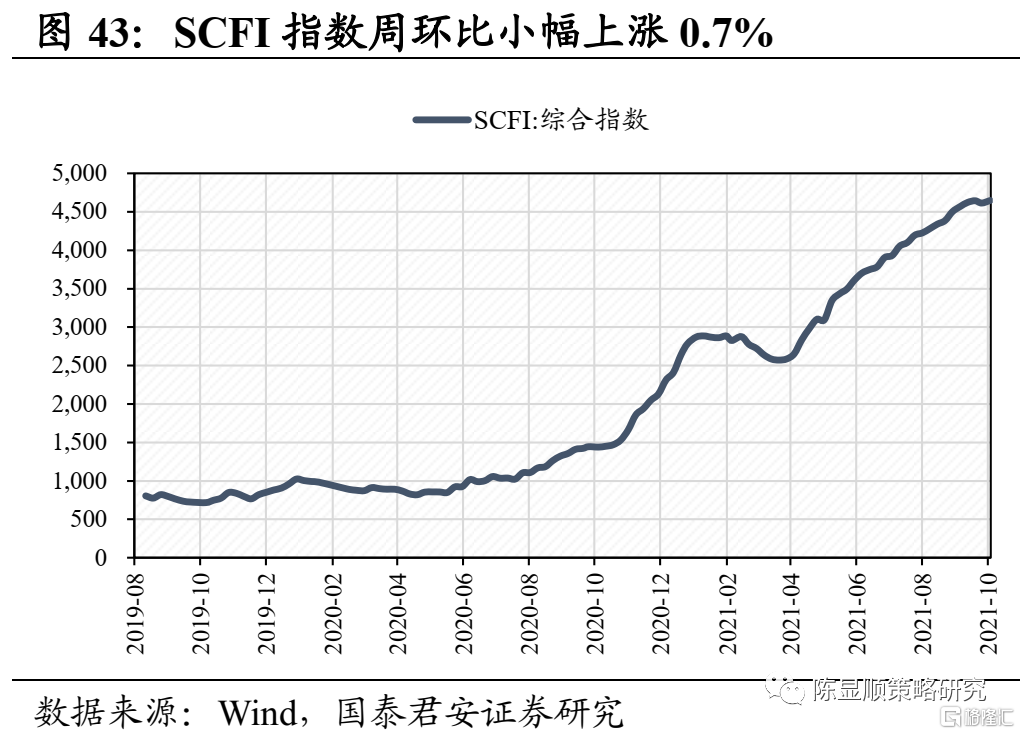

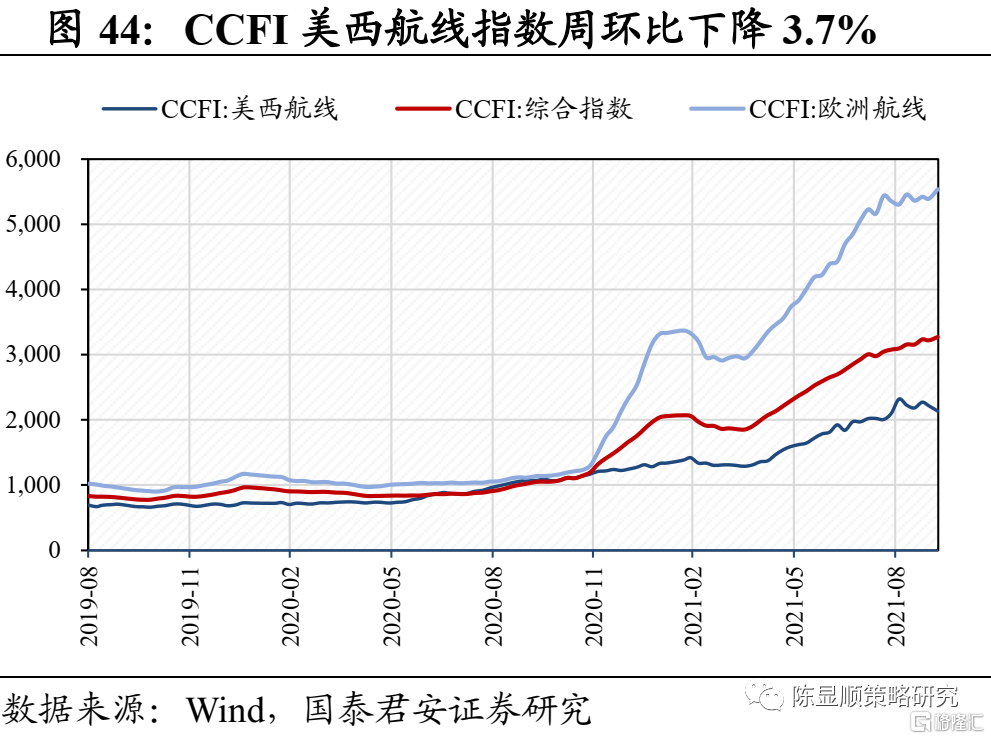

海运:旺季货量回落,警惕需求拐点风险。各航线价格延续高位震荡态势,其中美西航线CCFI连续两周回落,环比下降3.7%;美西航线SCFI周环比微升0.7%;欧洲航线CCFI周环比回升2.7%。二季度美线货量较2019年增长36%,市场预期三季度传统旺季仍将延续,但三季度实际货量增速明显回落。根据Alphaliner与“最航运”数据,三季度美线货量较2019年增速回落至14%,表现低于市场预期,亚欧航线7月集运货量较2019年同期下降了8%,亦明显低于二季度的1%。集运货量增速明显回落可能源于零售商对欧美消费预期的变化,8月美国消费者信心指数大幅下滑,进口PMI亦下降,未来需警惕海外疫情常态化及财政收紧预期下的需求拐点风险。

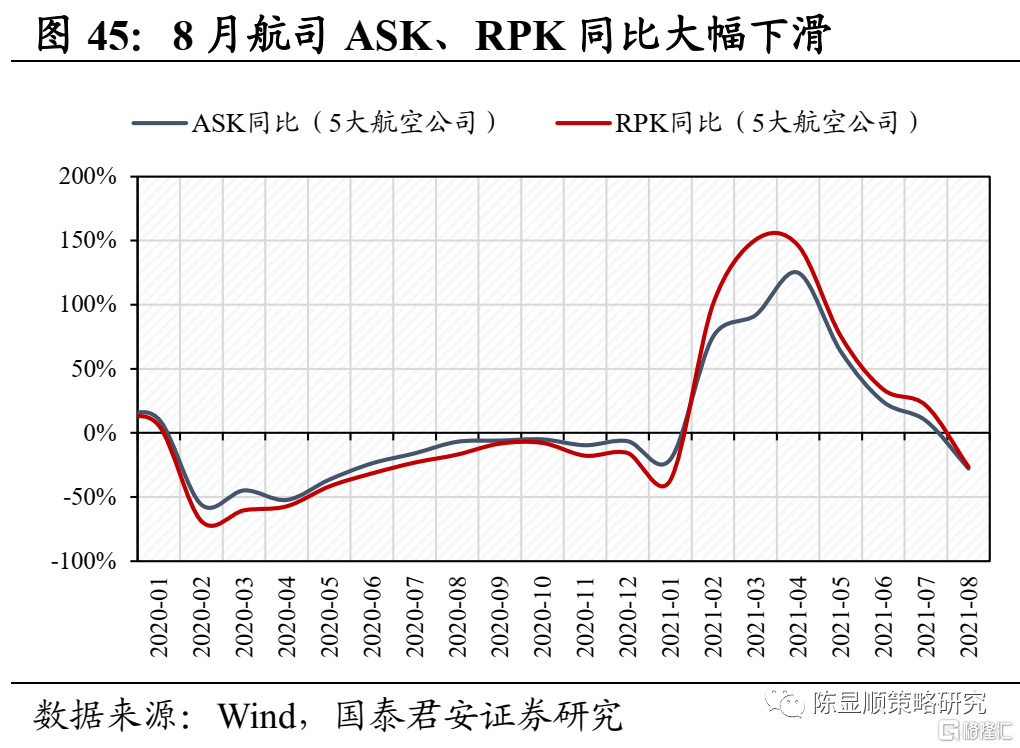

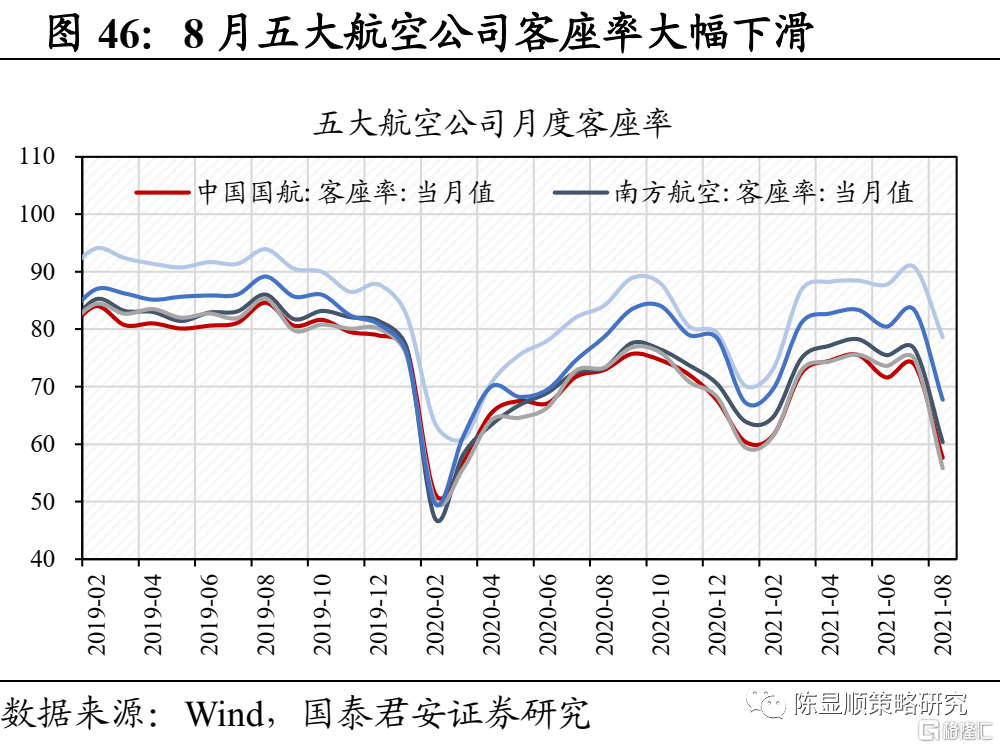

航空:疫情冲击明显,国庆航空出行需求不及预期。受9月国内局部疫情影响,国庆假期出行指引受限,导致长途出游需求不足,国庆量价表现弱于往年。2021年国庆假期国内客流约为2019年同期八成以上,票价较2019年下降超一成。8月五大航司合计ASK、RPK同比大幅下滑27.9%、26.5%,国航、南航、东航、春秋、吉祥客座率分别为57.60%、60.33%、55.83%、78.62%、67.74%,月环比大幅下滑,疫情扰动下行业复苏明显放缓。近日,默沙东公布其旗下口服抗病毒新药molnupiravir三期临床试验中期结果,该药物可使轻中症新冠患者的死亡或住院风险降低约50%,目前默沙东已计划向FDA递交紧急使用授权(EUA),预计2021年底可以生产1000万个疗程。若高疗效药物获批上市应用,且产能充足,全球疫情控制的确定性将会进一步增加,若后续实现国际放开,国内过剩运力将重归国际航线运营,国内国际市场均将重新实现供需均衡,航司盈利能力有望得到恢复。

多家快递规范上海市场服务价格,预计行业单票收入将继续回升。据国家邮政局统计,国庆假期全行业快递量较2019年同期年复合增速约42%,高于1-8月约33%的水平,延续疫情以来的旺季特征。9月28日,中通、圆通、申通、极兔等加盟制快递企业集体宣布将于10月8日起规范上海地区价格不得低于实际成本,这是继浙江省4月出手规范行业价格竞争之后的又一次地域延伸,将进一步遏制非理性价格战,引导市场回归良性竞争,预计未来新进入者通过杀价份额大幅提升难度加大,头部企业位次变动风险下降。预计继上海市场提价后,全国各区域将逐步进入旺季提价,快递企业盈利有望改善。

公用事业:电价机制改革持续推进,市场化电价浮动上限由10%上调至20%。10月8日,国常会指出改革完善煤电价格市场化形成机制,推动燃煤发电电量全部进入电力市场,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%。目前火电企业市场化交易电占比在60%左右,电力供需紧张市场电价上浮形势下,煤电全部进入市场交易可进一步提高煤电企业的综合电价水平。