下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年8月初我们重点讨论了天然气淡季不淡,看好亚洲LNG现货持续攀升,到10月初,东北亚LNG现货价格继续创新高达32美元/MMbtu。我们坚持认为,欧洲市场是今年全球天然气价格大幅上涨的主要推手,而欧洲天然气价格不断创新高,拉动了亚洲现货价格持续上涨以保持一个亚洲对欧洲价格的相对溢价空间。站在这个时点,相比起追涨天然气上游涨价受益标的,我们更推荐低吸城市燃气龙头的投资机会,我们认为今冬国内天然气保供形势或好于预期,市场过度反映气荒可能带来的负面影响,近期城燃龙头回调后估值彰显吸引力。

摘要

全球天然气危机持续,欧洲市场是核心矛盾。我们坚持认为,欧洲市场是今年全球天然气价格大幅上涨的主要推手,归因于其本土市场产气量下滑、俄气供应低于预期以及本土天然气补库存慢于预期等综合因素。这一系列因素导致了欧洲天然气价格不断创新高,并拉动了亚洲现货价格持续上涨以保持一个亚洲对欧洲价格的相对溢价空间。与此同时,在全球天然气发电需求和其他一次能源价格不断上涨的背景下,欧亚之间对LNG现货需求的“竞争”仍未停止。

今冬明春中国天然气保供形势尚好,“气荒”可能性较小。虽然今年中国不得不被动接受全球LNG高价,但国家发改委近期表示针对今冬明春有关部门和企业及早采取措施保障天然气安全稳定供应,指导企业及早安排采购现货LNG资源,保持管道气进口稳定。截至目前,已提前锁定冬季保供资源1,744亿方,其中今年入冬前中国可形成储气量超过270亿方。根据我们测算,在基准情形下中国今年采暖季天然气表观消费增长10%达1,706亿方,这可能意味这国内天然气上游企业已锁定气源基本可满足本轮采暖季天然气消费需求,国内天然气市场出现气荒的可能性较小。

气荒恐慌前置拖累股价过度回调,城燃龙头估值重现吸引力。我们认为市场对今冬明春高气价可能对城市燃气带来的负面反应表现过度,在近一个月深度回调后,我们认为城市燃气龙头企业估值重现吸引力。主要考虑到:1)今冬明春天然气上游企业保供形势尚好;2)管道气传导机制已基本理顺;3)短期限电限产影响可控,中长期天然气需求快速增长可期。

风险

冷冬预期、中国经济增速超预期放缓、北溪-2天然气管线投产慢于预期。

Part I 全球天然气危机持续,欧洲市场是核心矛盾

今年8月初,我们在第六期月报《天然气淡季不淡,亚洲现货价有望再摸高》中,焦点探讨了今年天然气淡季涨价的几个关键矛盾,并尝试寻找对未来短期和中长期内全球天然气价格走势产生主要影响的关键矛盾。

10月初,东北亚LNG现货价格继续创新高达32美元/MMbtu,较2个月前16.7美元/MMbtu几近翻倍,涨价速度和幅度均超出了我们的预期。我们坚持认为,欧洲市场是今年全球天然气价格大幅上涨的主要推手,归因于其本土市场产气量下滑、俄气供应低于预期以及本土天然气补库存慢于预期等综合因素。这一系列因素导致了欧洲天然气价格不断创新高,并拉动了亚洲现货价格持续上涨以保持一个亚洲对欧洲价格的相对溢价空间。

与此同时,在全球天然气发电需求和其他一次能源价格不断上涨的背景下,欧亚之间对LNG现货需求的“竞争”仍未停止。目前中国和印度等国家缺煤的现状,也已经充分传导到了LNG市场,在新一年采暖季即将到来之际,欧亚主要进口国购买LNG现货补库存的进度仍然缓慢,需求依然旺盛。我们预计短期在今年采暖季开启之前,全球天然气现货价格仍将保持易涨难跌的态势;今冬天气温度以及相对应的取暖需求,或是全球天然气市场下一个基本面拐点。

本期焦点我们尝试讨论在不同情形下,今年中国采暖季天然气供需形势,以及对天然气产业链上下游可能造成的影响。

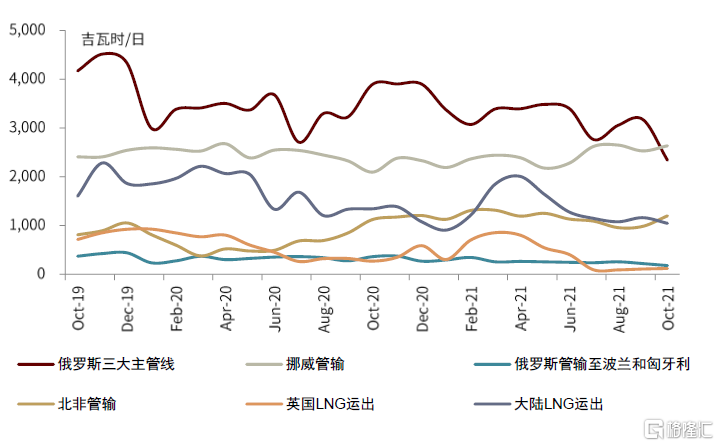

图表:欧洲天然气进口渠道

资料来源:路透社,中金公司研究部

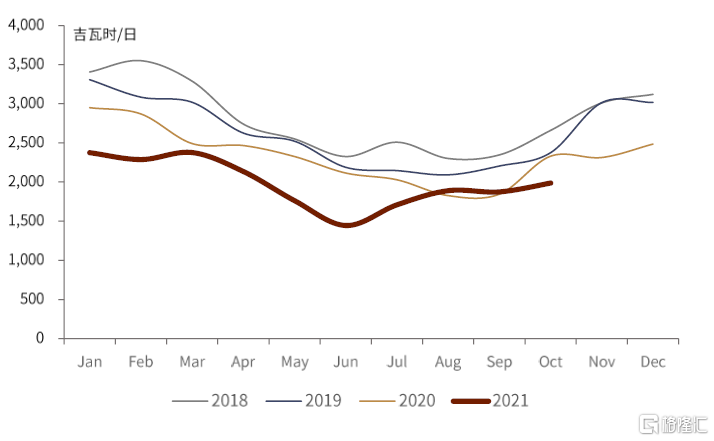

图表:欧洲天然气产量

资料来源:路透社,中金公司研究部

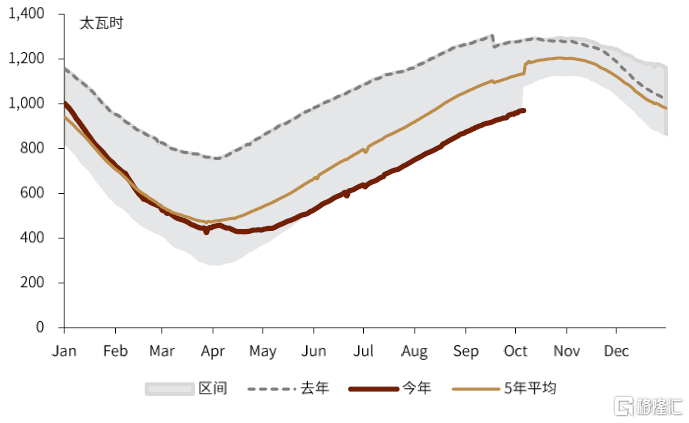

图表:欧洲天然气库存

资料来源:路透社,中金公司研究部

图表:天然气价格指数

资料来源:路透社,中金公司研究部

Part II 今冬明春中国天然气保供形势尚好,“气荒”可能性较小

为了方便测算今冬明春采暖季中国天然气供需形势,我们以每年11月1日起到次年3月31日合计5个月的时间作为一个完整的采暖季周期;理论上各地方进入采暖季起始日可能不同,多数在每年11月1日-15日之间。

“十三五”期间采暖季中国天然气需求保持了双位数复合增长

根据我们统计,“十三五”期间采暖季,中国天然气需求增速分别为7.7%/14.6%/15.6%/5.4%/12.9%,复合增速达11.2%,增长强劲。我们认为这主要得益于天然气在中国定位为清洁能源,其在一次能源中替代煤炭和部分石油用能需求持续提升,特别表现在北方地区农村煤改气取暖,以及全国范围内工商业煤改气需求的提升;即使在疫情影响下2019-2020年采暖季中国天然气需求仍实现了5.4%的增长。

图表:“十三五”期间采暖季中国天然气需求复合增速超过11%

资料来源:国家统计局、国家发改委、海关总署,中金公司研究部

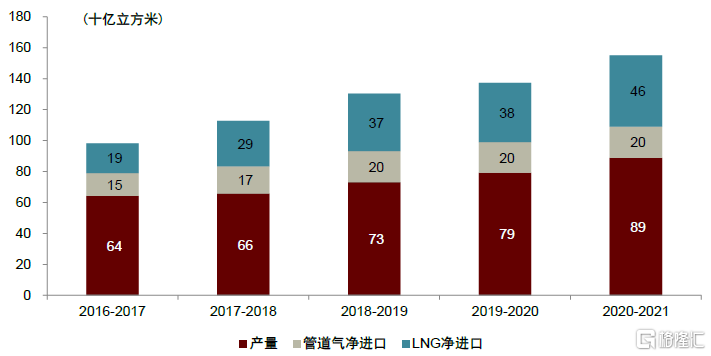

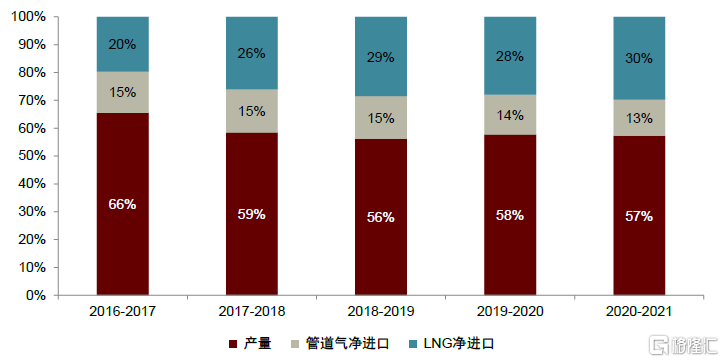

从“十三五”期间采暖季,中国天然气资源供应结构来看,我们得到:

►国产气资源占比较“十三五”初期大幅下降,产能增速落后于需求增速,2018年后得益于中国政府号召油气增储上产战略,国产气产量增长提速,至今国产气占比基本维持在57%左右水平;

►进口管道气占比较“十三五”初期有所下降,主要因来自于中亚和缅甸的增强气源有限;我们预计随着中俄天然气管线自2020年采暖季开始供气并逐年爬坡,进口管道气占比今明两年有望恢复至15%左右水平;

►进口LNG占比较“十三”初期大幅上升,成为过去几年采暖季天然气资源补充的主要渠道;我们预计随着国产气增产提速以及中俄管道供气增长,今明两年采暖季进口LNG占比有望维持在30%左右水平。

图表:“十三五”期间采暖季天然气供应资源(上)及结构(下)

资料来源:国家统计局、国家发改委、海关总署,中金公司研究部

整体回顾“十三五”期间中国采暖季,天然气消费增速维持了双位数的较高增速,且进口LNG作为主要补充供应渠道,在供给结构中占比提升。

基准情形下,预计2021-22年采暖季中国进口LNG现货约186亿方

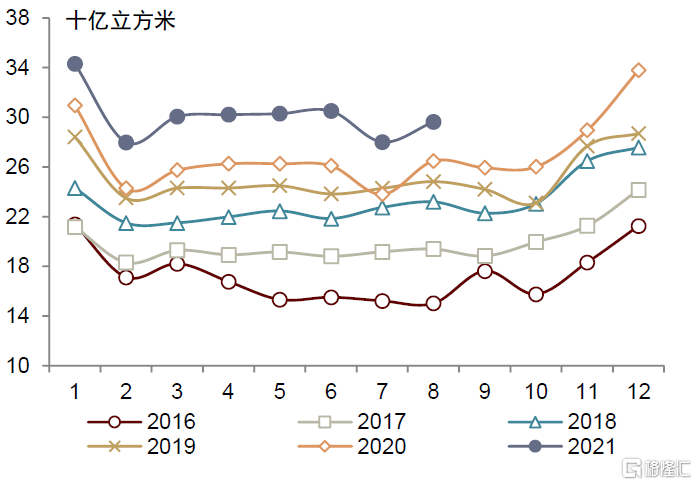

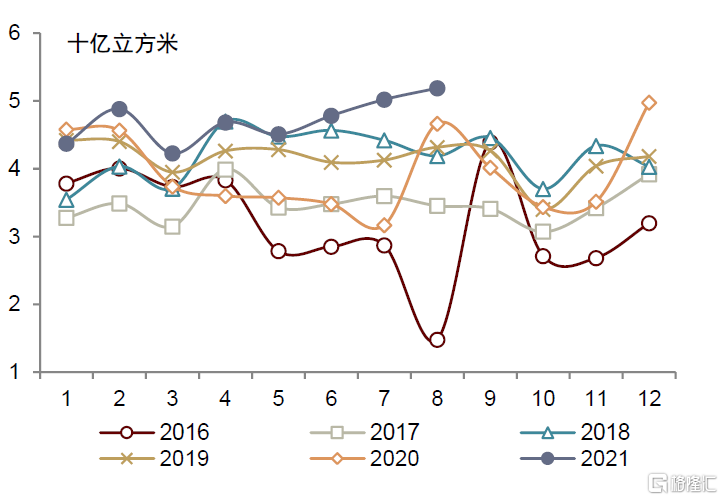

根据我们统计今年1-8月份,受益于中国经济复苏、工商业经济活动显著恢复、以及煤电短缺等因素,中国天然气表观消费增长14.8%达2,410亿方左右,其中8月份表观消费增速约11.8%环比略有下降。

图表:中国天然气表观消费量(上)和产量(下)

资料来源:国家统计局、国家发改委、海关总署,中金公司研究部

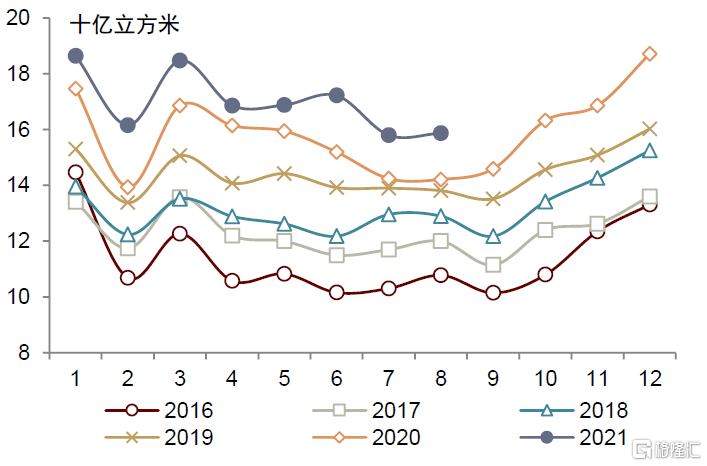

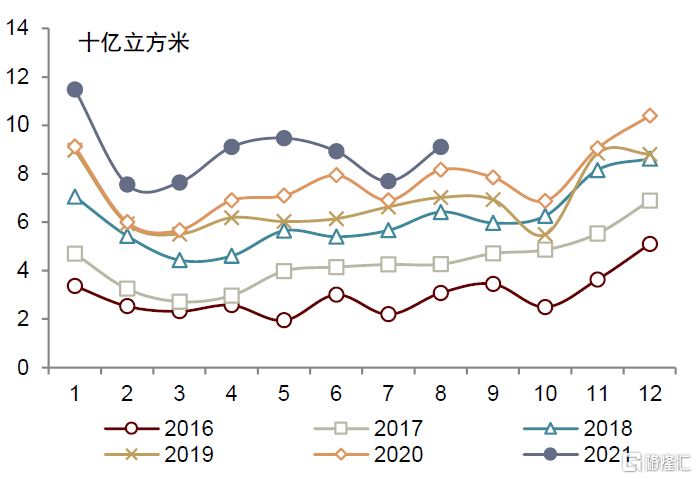

图表:中国LNG净进口量(上)和管道天然气进口量(下)

资料来源:国家统计局、国家发改委、海关总署,中金公司研究部

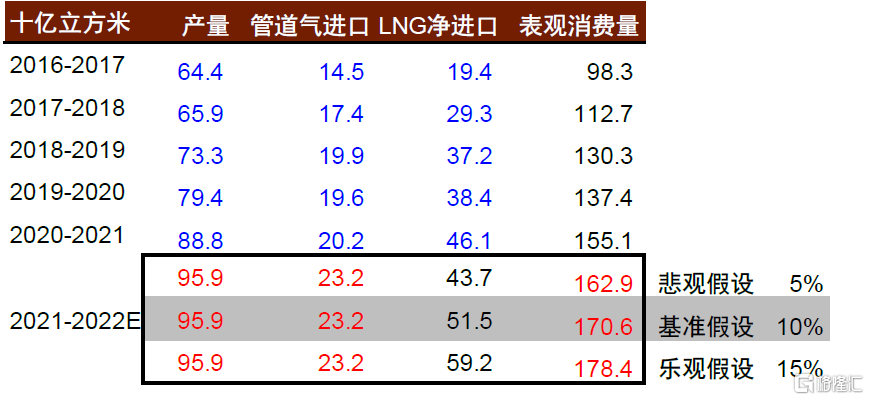

参考年初至今天然气需求恢复的形势,以及过去5年采暖季中国天然气需求增速,我们假设在基准情形下,今冬明春采暖季中国天然气表观消费量增长10%从上一个采暖季约1,551亿方增长到1,706亿方;而我们的悲观和乐观假设,分别是本轮采暖季中国天然气表观消费需求增长5%和15%。

我们考虑今年采暖季期间,中国国产气量实现约8%的同比增长、和进口管道气增加进口30亿方俄气的可能性,由此计算在我们的基准情形下今年采暖季中国进口LNG需求达约515亿方,同比增长约54亿方。

图表:不同情形下今冬明春中国天然气供需平衡表

资料来源:国家统计局、国家发改委、海关总署,中金公司研究部

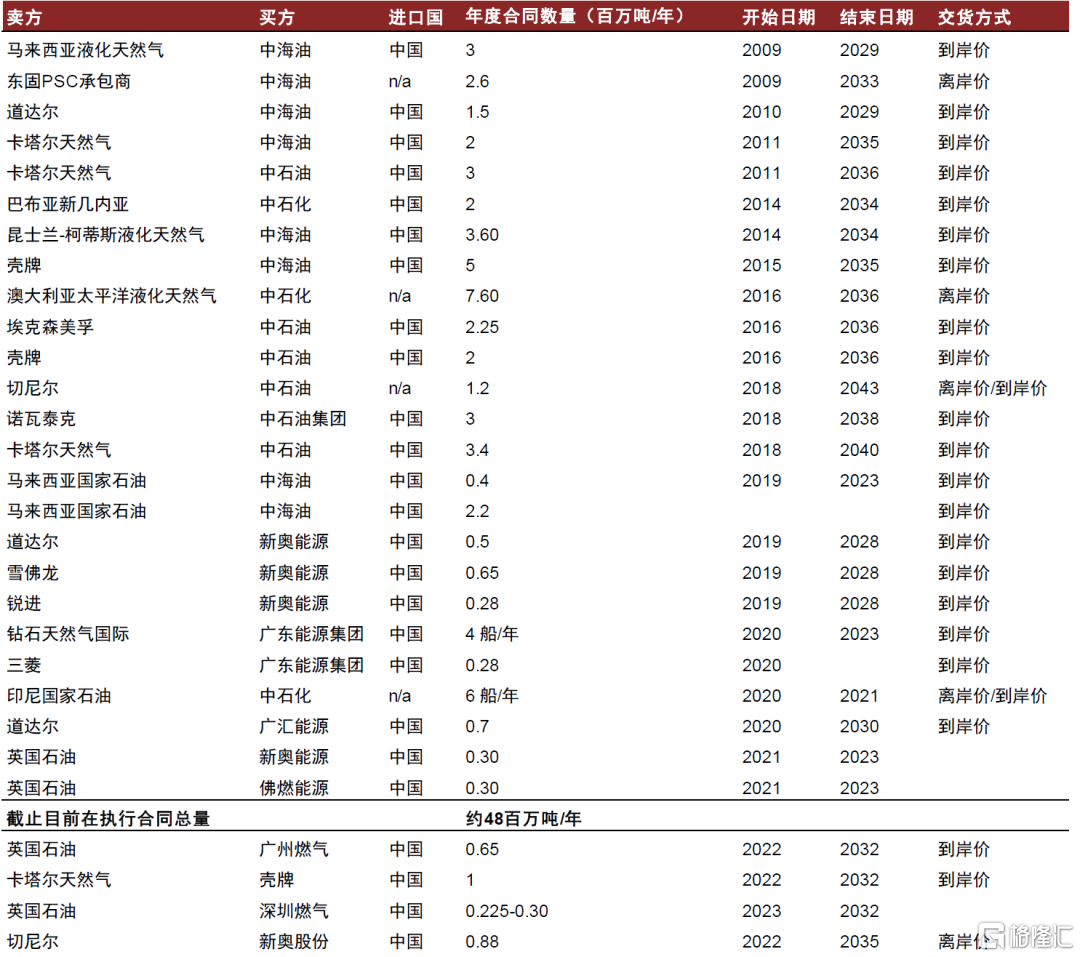

根据路透社统计,截止目前中国在执行的LNG进口长协量约4,800万吨/年,合约658亿方/年,我们假设采暖季5个月期间执行长协进口比例达约全年的50%,今冬明春中国有望进口LNG长协量可能达329亿方,即隐含本轮采暖季中国需要准备进口LNG现货达约186亿方。

图表:中国LNG进口长协统计

资料来源:路透社,公司公告,中金公司研究部

根据我们上述在不同情形下的测算,本轮采暖季期间,当中国表观消费增速分别达到5%、10%和15%增速时,消费量将分别达1,629、1,706和1,784亿方。考虑到上一轮采暖季极寒天气、中国经济较早较强的复苏,天然气需求基数相对较高,我们认为假设基准情形下今年采暖季天然气需求增长10%较为合理;叠加从今年9月开始,中国部分省市因能源消费强度和总量双控目标下,出现了对工商业企业限电限产的现象,我们预计今冬明春天然气消费同比增长15%的难度可能较大。

另一方面,国家发改委相关人员近期在新闻发布会上表示:针对今冬明春国际国内天然气市场形势,有关部门和企业及早采取措施保障天然气安全稳定供应,发改委指导企业及早安排采购现货LNG资源,保持管道气进口稳定。截至目前,已提前锁定冬季保供资源1,744亿方,其中今年入冬前中国可形成储气量超过270亿方。

我们认为国家发改委人员的表态,传递了中国政府以及主要油气企业已提前做好了今年冬季天然气保供的准备,锁定了保供资源1,744亿方,高于我们预测基准情形下1,706亿方的表观消费需求;特别是今年入冬前中国可形成储气量达到270亿方,这也意味着中国主要油气企业可提前从现货市场采购资源注入国内储气库。

综合考虑,我们初步判断:

今冬明春,中国国内天然气市场出现气荒的可能性较小,截止目前国内天然气上游企业已锁定气源基本可满足本轮采暖季天然气消费实现同比10-12%的增长;

过去几个月,虽然亚洲买家由于不得不付出更高的溢价,与欧洲买家竞争LNG现货资源,从而随着欧洲TTF价格走高推升了JKM价格,但随着以中国为主的进口国补库存进入尾声,除非今冬明春再次出现极寒天气,亚洲国家对国际LNG现货购买力正在边际趋弱,海外高价LNG现货市场可能逐步面临有价无市的情况;

今年全球天然气淡季不淡的行情,可能是对冬季取暖供需短缺恐慌的一种前置反应。

Part III 冬季保供有底气,谁买的单?

欧洲天然气危机拉升中国采购LNG现货成本,由谁买单?

虽然中国采暖季对天然气资源保供或已早有准备,但我们仍需要算一笔经济账,考虑到今年欧洲天然气危机大幅拉升了亚洲包括中国采购LNG现货补库存的成本,那么这笔成本提升实际规模可能多大以及由谁承担?

为方便计算,我们依然参考上述基准情形今冬明春中国天然气需求增长10%,LNG进口量可能达515亿方,同比增加54亿方,其中进口LNG现货可能达186亿方。

我们假设两种情形:

一、今冬明春进口LNG现货成本主要由上游油气企业承担,上游油气企业主要通过上海和重庆天然气交易中心向下游传导成本;

截止目前LNG现货中国到岸价已经突破了32美元/MMbtu或7元/方,我们统计3Q21平均到岸价约19美元/MMbtu或4.2元/方,为方便计算我们假设以3Q21现货到岸均价为中国上游油气企业保供储气的现货采购成本,叠加接卸、气化和注采等成本约1.3元/方,我们预计今冬上游油气企业为保供储备天然气成本平均不低于5.5元/方。我们考虑上游油气企业今冬明春尽可能通过上海和重庆天然气交易中心,向下游传到成本,达到沿海发达省份门站基准价上浮60%的销售价格,即达约3.2元/方,那么上游油气企业现货进口LNG亏损平均约2.3元/方。

二、今年采暖季增加的54亿方气量,其成本由城市燃气和终端用户承担,上游油气企业仅承担现货代理进口的角色,而存量气由上游油气企业保供,其中包括进口LNG现货可能超过130亿方。

由于城市燃气和终端用户受制于现货采购和储气能力不足,很大程度上可能需要在入冬后应急向沿海接收站或内陆LNG工厂高价采购LNG作为资源补充,历史上气荒背景下国内LNG批发价格突破过10,000元/吨。我们假设城燃企业今年冬季国内LNG外采到货均价为8,000元/吨,合5.84元/方,较上游油气企业管道气采购成本(3.2元/方)至少增加了2.64元/方;那么我们预计今冬明春城燃企业合计增加购气成本约143亿元,假设其中约70%可向下游终端客户传导而30%由城燃企业分摊,隐含城市燃气商今冬明春售气毛利将额外受挤压约43亿元。

综上所述,无论是中国上游油气企业全权保供,亦或是增量需求部分通过市场化方式由下游承担,今冬明春中国取暖过冬可能需要的186亿方LNG现货,都可能为产业链上下游带来较大的额外成本。

Part IV 天然气涨价对产业链上下游及各公司的影响

上游:民营标的涨价弹性最大,国营油气公司保供或有拖累

我们从价和量两个维度考量国内外天然气涨价对产业链上下游和各公司潜在的影响。

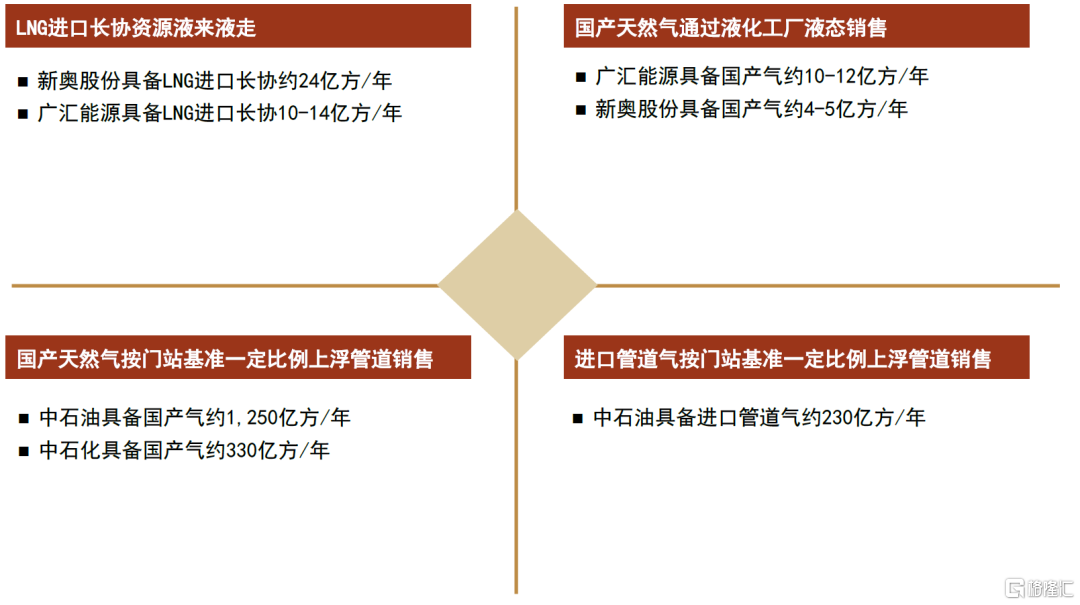

首先从价格弹性来看,我们如下图分析了国内不同天然气供给主体和资源,按照国内当下天然气定价机制销往各个渠道可能实现的销售价格。弹性由大到小依次为:

►国产天然气通过液化工厂液态销售;

►LNG进口长协资源液来液走;

►国产天然气按门站基准一定比例上浮管道销售;

►进口管道气按门站基准一定比例上浮管道销售;

此外在今年采暖季海外LNG进口现货价格高企的情形下,该类资源销往国内可能造成较大的亏损,我们预计主要可能由上游国营油气企业保供承担。

图表:当下国内天然气供给成本vs. 冬季售价

资料来源:国家发改委,公司公告,中金公司研究部

注:表格内颜色由浅至深,代表价格弹性由低到高;成本数据采用了2021年9月份平均时点数据

其次从量弹性来看,鉴于各公司实际销售形势综合复杂且相对保密,我们难以精确量化。我们如下图根据上述四种不同形态的销售方式,依次分为四个象限,示意表述了各家公司天然气可销售资源量:

图表:国内上游企业可销售天然气资源量

资料来源:公司公告,中金公司研究部

注:与各公司实际销售情况可能有偏差

综上所述,民营天然气标的受益于更灵活的销售渠道、以及自有LNG码头并锁定了部分海外LNG进口长协,有望在本轮天然气涨价周期中获得较大的弹性;国营油气公司中石油受益于其较大的国产气和进口管道气资源量,有望根据国内天然气定价机制按门站基准价一定比例上浮从而受益;但同样值得一提的是在冬季保供形势下,国营油气公司亦可能承担一定高价LNG进口现货保供市场的责任,从而对整体天然气业务盈利形成一定拖累。

城市燃气:气荒恐慌前置拖累股价过度回调,估值重现吸引力

今年9月至今,A/H两市城市燃气板块整体估值大幅回调,回调速度和深度在历史上均为罕见。我们认为投资者主要担心两方面问题:

►国内外天然气涨价背景下,今年冬季城市燃气企业可能需要被迫高价外采LNG资源补充,从而严重拖累未来5个月售气毛差;

►部分沿海发达省份自今年9月以来纷纷宣布了双控限电限产政策,可能导致城市燃气所在经营区下游工商业企业用气量下滑,城市燃气销量增速大幅下滑。

我们认为市场对今冬明春高气价可能对城市燃气带来的负面反应表现过度,在近一个月深度回调后,我们认为城市燃气龙头企业估值重现吸引力,主要考虑到:

►今冬明春天然气上游企业保供形势尚好,下游城市燃气对外采LNG需求可能低于市场预期;上述我们分析国家发改为已指导企业及早安排采购现货LNG资源,保持管道气进口稳定。截至目前,已提前锁定冬季保供资源1,744亿方,其中今年入冬前中国可形成储气量超过270亿方,大于我们对今冬明春天然气需求增长10%的基准预测。这意味着,今年采暖季城市燃气龙头企业有望与上游油气企业协商,取得较为充足的管道气气源,从而减少自身对冬季被迫外采高价LNG的暴露。历史上来看,城市燃气龙头企业外采LNG资源量占其资源池总量约10-20%区间,我们认为今年采暖季该比例有望同比下滑。即使在极端情形下,假设如我们在Part III讨论,今年采暖季增加的54亿方气量,其成本由城市燃气和终端用户承担,隐含城市燃气商今冬明春售气毛利将额外受挤压约43亿元,对于个股龙头企业而言即可能表现为3-4亿元(4-5%)的负面影响,整体可控。

►管道气传导机制理顺,上游企业管道气涨价对售气毛差挤压有限。自城市燃气项目成本监审规定于2017年落地至今,龙头公司基本已完成了大部分城市燃气项目的成本监审工作,并满足执行燃气管网准许收益率不超过7%的规定。与此同时,近年来各地政府也加速推进了天然气上下游价格联动机制,有利于城市燃气企业更灵活、快速的将上游管道天然气涨跌价向下游传导。对于今冬明春上游供气企业可能实现的管道气涨价,我们认为城市燃气有望将大部分涨价顺利传导至下游工商业企业,即使为保护个别大工业客户利益分担了上游部分涨价成本,亦有望在下一个淡季价格下调周期将让利修复回来。

►短期来看,双控背景下限电限产的负面影响最严重的情形或已体现在9月份,10月以后限产情况已相对缓和;而今冬明春天然气成本较高的背景下,部分高能耗工业开工受限挤出一部分需求,一定程度上对于城燃企业利润而言可能是正面贡献。中长期来看,天然气作为清洁能源在中国一次能源的战略地位有望确定性提升。我们认为,相比起煤炭和石油,天然气在中国已被明确定义为清洁能源,在未来中国双碳目标下将起到举足轻重的作用;另一方面,相比起可再生能源,中国天然气产、供、储、销及定价机制、利益分配等各方面都更加成熟、可靠及市场化,中长期内天然气在中国市场实现较高增速发展的可见度更高。

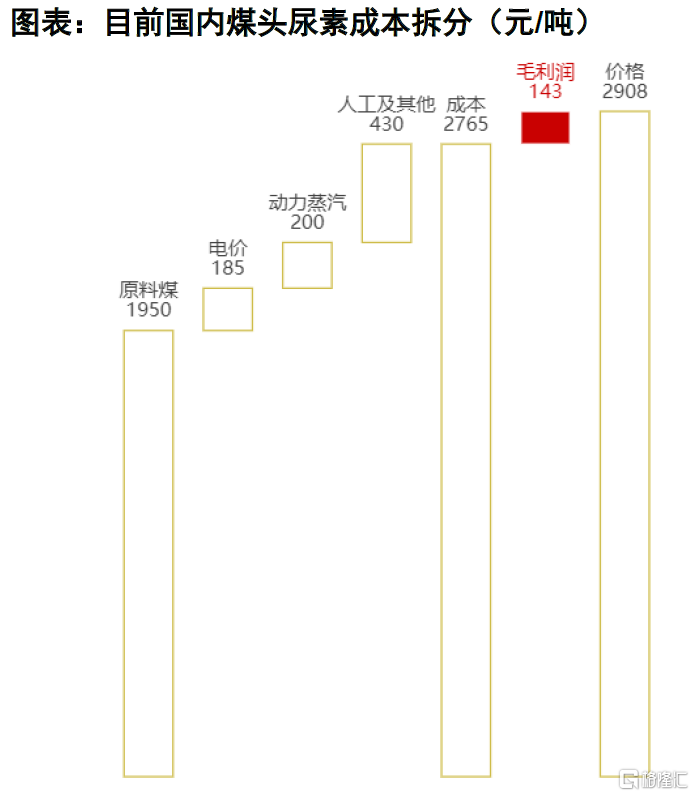

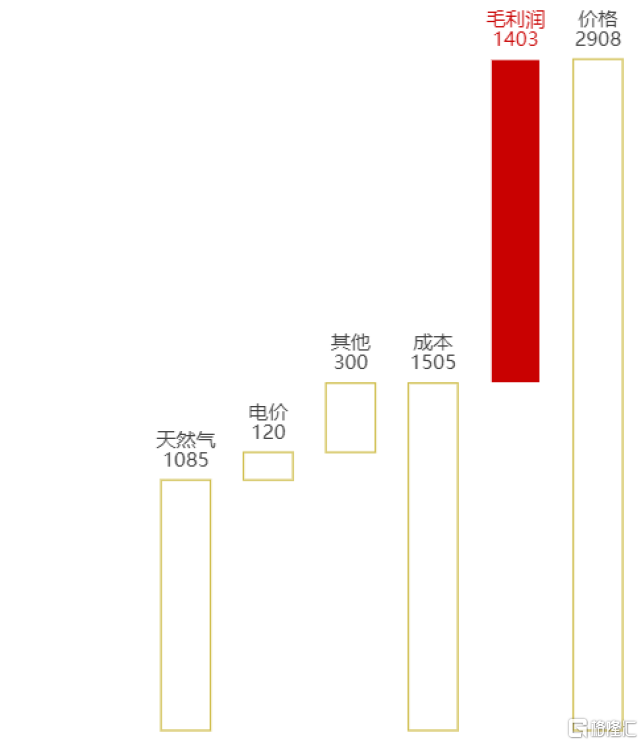

尿素:煤炭和天然气价格驱动尿素成本大幅上涨;冬季供给仍存下滑预期

海外及国内化石能源供给偏紧,天然气和煤炭价格大幅上涨,将驱动尿素成本大幅提升,随着四季度北半球供暖季节的到来,主要能源价格和尿素价格仍将维持高位。

从国内来看,2021年国内尿素产能约7,096万吨,工艺路线以煤头路线为主,占比约76%,气头路线主要分布在西南和西北地区,占比约23%。前期国内煤炭增量产能释放不及预期,动力煤库存仍在持续下降中,需求旺盛和全产业链库存低位的情况下,煤炭价格大幅上涨支撑国内尿素边际成本持续提高。而国内工业天然气价格偏刚性,不易受到国际市场波动影响,长协计划内用气1.8—1.9元/立方米、计划外3元/立方米。气头尿素企业受益于原料成本维持稳定,目前利润大幅提升。

图表:目前国内煤头尿素成本拆分(元/吨)

资料来源:百川盈孚,中金公司研究部

图表:目前国内气头尿素成本拆分(元/吨)

资料来源:百川盈孚,中金公司研究部

从国外来看,海外尿素产能以气头为主,受天然气紧张影响,欧洲雅苒公司的尿素工厂已被迫停产,而受飓风影响,美国CF尿素工厂被迫停产,随着全球天然气紧张的进一步发酵,预计全球将会有更多的尿素工厂被迫停产。海外天然气价格上涨会直接影响到海外尿素生产成本,通过改变内外价差,传导给国内市场。按欧洲当前的天然气价格,当地尿素成本已经达到800美元/吨出厂。

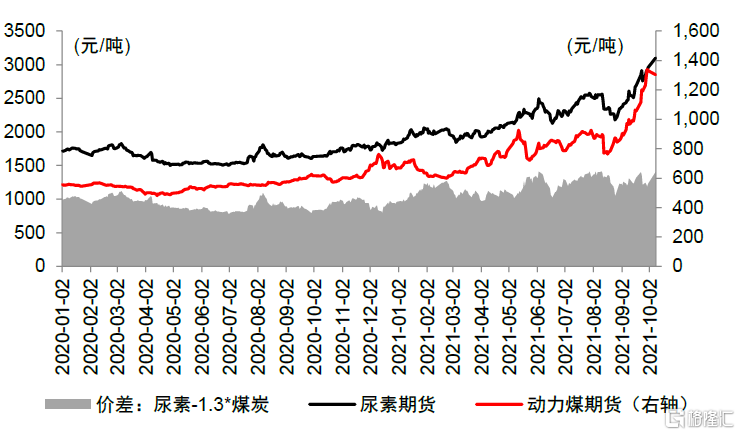

图表:煤炭支撑国内尿素价格上涨

资料来源:万得资讯,中金公司研究部

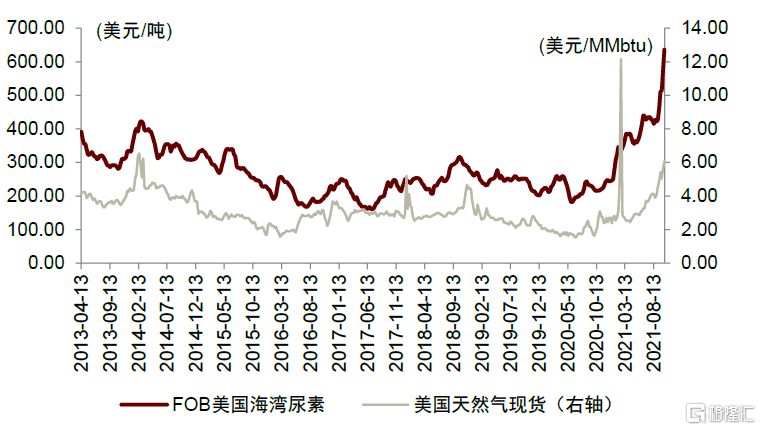

图表:天然气支撑海外尿素价格上涨

资料来源:万得资讯,中金公司研究部

从近几年的情况来看,受原料煤供给紧张和天然气保供,以及主产地的大气污染管控影响,每年冬天11月至来年1月份尿素行业开工承受较大压力。1-7月份国内尿素累计产量为3198万吨,累计同比减少3%。尽管三季度国内润银120万吨、昊源140万吨和内蒙乌兰大化70万吨装置陆续投产,但根据隆众化工数据,目前全国尿素日产量约为14.8万吨,仍低于2019年和2020年的同期水平。“双碳”要求下,后期山西和河北部分煤头企业仍存减产和停产预期,此外2020年冬季气头尿素企业停车日影响产量约3万吨/天左右,后期需关注西南和西北等地气头企业的减产进展。

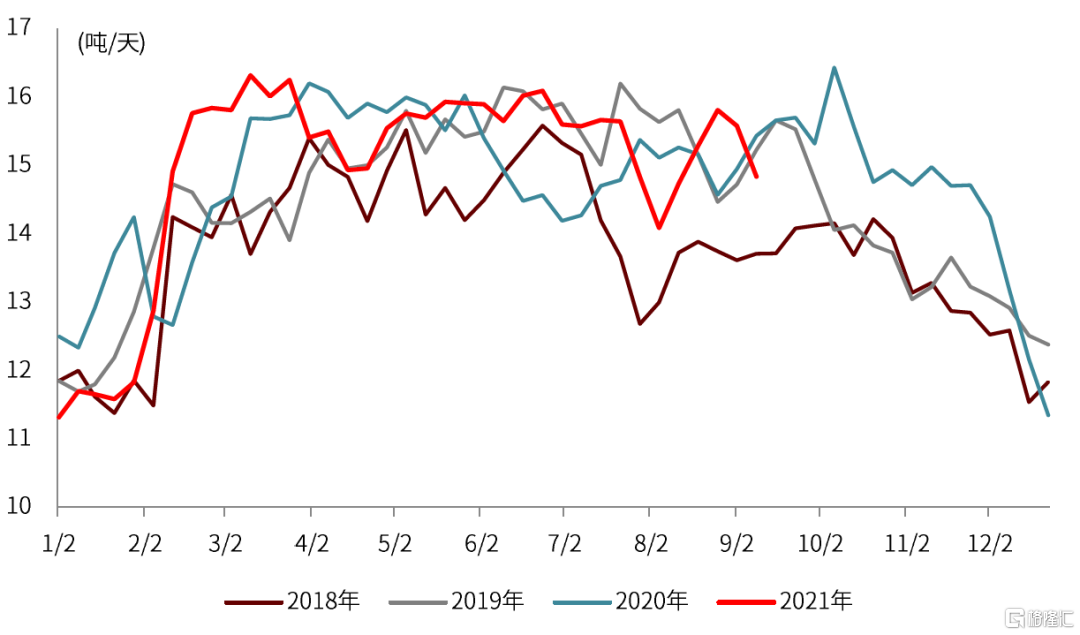

图表:全国尿素行业历史日产量

资料来源:万得资讯,中金公司研究部

图表:2020年冬季国内气头尿素企业减产情况(产能:万吨)

资料来源:万得资讯,中金公司研究部

PartV 风险

1)天气因素。极端条件下,无论是冷冬还是暖冬,都可能对我们预期的采暖季需求增长带来较大的扰动,冷冬情形下国内取暖需求可能超预期增长,反之亦然。

2)中国经济增长动力。我们预计的今年采暖季天然气需求增长10%已经考虑了未来中国经济增长动能可能边际减弱的因素。倘若中国经济增长低于或者超预期退坡,可能会导致实际天然气需求增速好于或者差于预期。

3)俄罗斯通往欧洲的北溪-2天然气管线实际投产时间,也很大程度上影响了欧走市场天然气供需平衡的改变,我们认为北溪-2天然气管线投产后,有望减缓欧洲天然气危机矛盾,欧洲天然气价格有望回落,可能连带亚洲LNG现货价格回落。