下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

国内量化私募快速发展,本文对多类量化私募产品进行业绩归因和分析

近年来国内量化投资高速发展,私募量化产品在持续扩容的同时保持了优秀的业绩,市场关注度显著提升。据基金业协会统计,截至 2020年末,共有量化/对冲策略基金13465只(含FOF),规模合计 6999.87亿元。海外对冲基金是量化投资的先驱,因此本文首先分析海外对冲基金的发展历史和现状。随后,本文梳理了国内量化私募的两阶段发展历程并统计了各类产品的收益风险水平。最后,本文对量化私募的指数增强、管理期货和股票市场中性产品进行业绩归因和分析,并从多角度统计打新收益。

海外对冲基金的发展历史和现状对国内量化私募来说具有参考意义

海外对冲基金早期道路曲折,近三十年间迅速成熟。根据Eurekahedge在2021年2月底的统计,全球对冲基金总管理规模约为2.28万亿美元,其中北美市场占比约68%;除日本外亚洲地区占比从2007 年的6.5%上升到现在的8.5%,发展较快。近10年来全球对冲基金头部效应渐显,出现了一批大型对冲基金。当前全球对冲基金策略以股票多空为主,占比33.8%。我们发现,新兴的AI 策略收益率和夏普比率较高,且在对冲基金中采纳率上升较快。

国内量化私募近10年发展迅猛,头部机构业绩出色

国内量化私募发展可分为两个阶段:第一阶段在2010年至2015年之间,量化私募以中低频股票多因子模型为主要策略形式,发展形势较好,但具有风险敞口过大的问题。第二个阶段在2015年后,量化私募策略注重于精细化挖掘alpha、严格控制风险,形成了以股票策略为主,CTA、宏观、套利策略为辅的市场格局,近年来成长出一批管理规模在百亿以上的量化私募。2017年以来,量化私募股票多头类产品年化收益率最高(11.23%),管理期货类产品年化收益率其次(10.55%)。我们针对规模百亿以上的头部量化私募进行统计,可知其各类产品的年化收益率都优于量化私募整体表现。

对量化私募指数增强和管理期货类产品进行业绩归因

本文选取最近两年指数增强产品业绩较优的部分量化私募管理人进行业绩归因。对于中证500和沪深300增强基金,T-M模型显示管理人的超额收益主要来自选股,但也存在少数择时能力较为显著的管理人。风格配置上,对于中证500增强基金,多数管理人低配大盘价值风格;对于沪深300增强基金,多数管理人低配大盘价值风格,高配小盘价值风格。另外,本文选取最近两年管理期货产品收益较高的部分量化私募管理人进行业绩归因。可知大部分管理人在商品因子和时序动量因子上有正暴露,在权益因子、债券因子和期限结构因子上的暴露方向有一定差异。

对量化私募股票市场中性产品进行分析,并统计打新收益

对于股票市场中性产品,与同是绝对收益性质的公募和私募债券基金指数相比,2017年以来量化私募股票市场中性指数在每年保持正收益的同时,获得了更高的绝对收益。从打新收益的统计中可知:(1)对于单只基金的打新收益,无论从中位数还是最大值来看,公募基金的打新收益都要比量化私募基金高;(2)对于各个量化私募管理人,2019年以来管理人的打新收益中位数在提升,说明量化私募的打新参与度逐渐提高。

风险提示:私募数据相比公募数据透明性较低,本文统计可能存在偏差。基金收益分析和业绩归因主要基于历史数据,无法预测未来。本报告不涉及具体基金推荐,所有分析结果仅供参考,请投资者谨慎看待。打新收益统计可能存在偏差。

量化投资的先驱:海外对冲基金的发展和现状

2021年是国内量化投资高速发展的一年。随着年初抱团股的回撤,市场风格从持续多年的大盘风格切换为小盘风格。在这样的环境下,公募主动权益产品出现业绩分化,而公募量化和私募量化产品都有亮眼的表现,其中私募量化产品在持续扩容的同时保持了优秀的业绩,市场关注度显著提升。量化私募当前的优秀成绩是多年来重视投研、厚积薄发的结果,本文将梳理国内量化私募的发展脉络,并对部分产品进行业绩归因和分析。

从投资目标、投资策略和从业人员来看,国内量化私募和海外对冲基金有很高相似度,海外对冲基金的发展经验对于国内量化私募来说具有重大参考意义。本文将首先分析海外对冲基金的发展历史和现状。

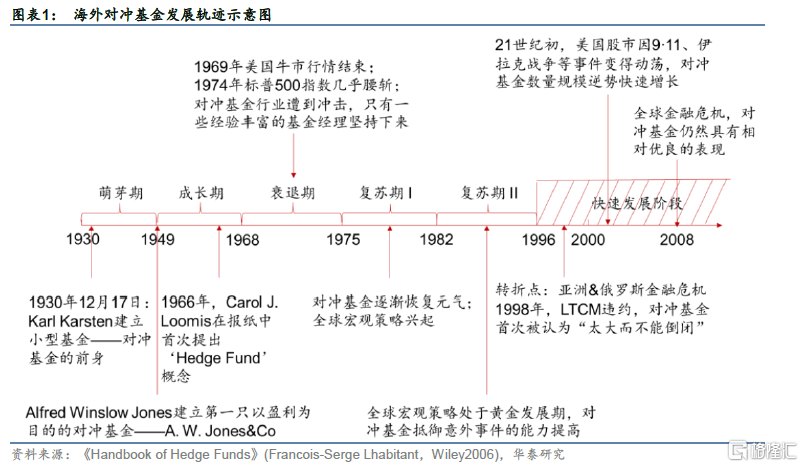

海外对冲基金发展历史回顾:早期道路曲折,近三十年间迅速成熟

海外对冲基金有着长达近百年的发展历史,大致可以分为萌芽期、成长期、衰退期、复苏期和快速发展阶段。在20 世纪90 年代之前,对冲基金的发展是相对缓慢和曲折的。对冲基金的思想萌芽于20 世纪30 年代初,而第一只以营利为目的的对冲基金直到1949 年才问世;在这之后的20 多年是对冲基金发展的第一段蜜月期,但在1969 年后便由于市场冲击而进入低谷期;直到20 世纪80 年代,全球宏观策略兴起,对冲基金开始进入长达十余年的复苏期;1997~1998 年的亚洲和俄罗斯金融危机使对冲基金行业“去芜存菁”,发展道路迎来转折点,自此以后,对冲基金进入了一段发展“快车道”。

全球对冲基金现状:规模分布北美为主、亚洲上升,头部效应渐显

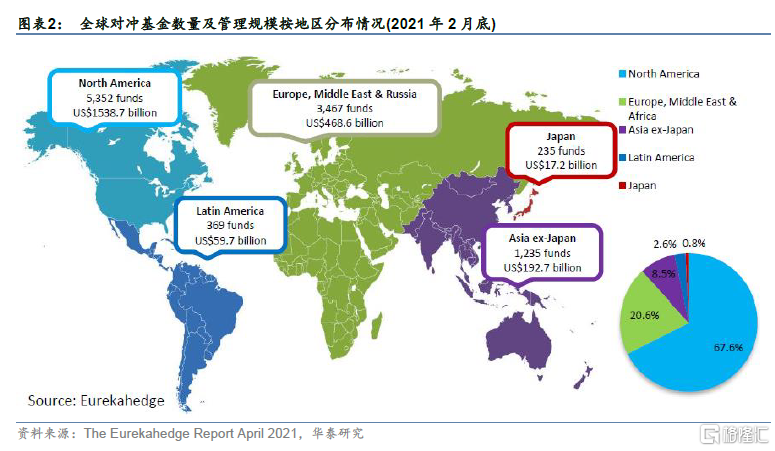

如图表2所示,根据Eurekahedge在2021年2月底的统计,全球对冲基金总管理规模约为2.31万亿美元,其中北美市场管理规模约为1.54万亿美元,占比67.6%。其次是欧洲、中东及俄罗斯,合计占比约20.6%。亚洲地区总共占比9.3%,其中日本占比约0.8%。

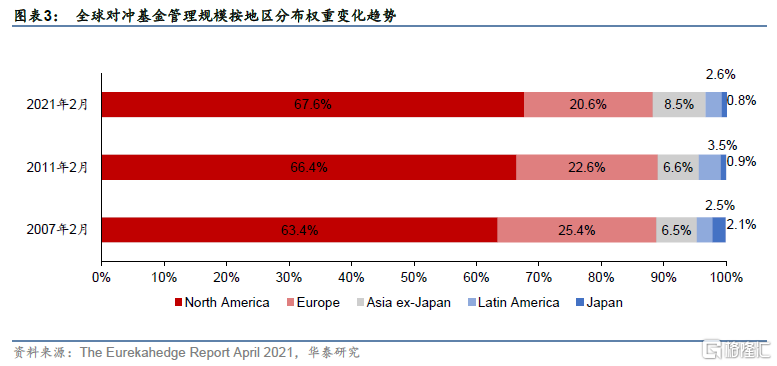

图表3展示了2007年2月、2011年2月、2021年2月三个截面上对冲基金管理规模按地区分布权重的变化情况。可以发现,北美地区占比随时间推移在逐渐上升,而欧洲地区占比在逐渐下降。除日本外亚洲地区占比从2007年的6.5%逐渐上升到现在的8.5%。

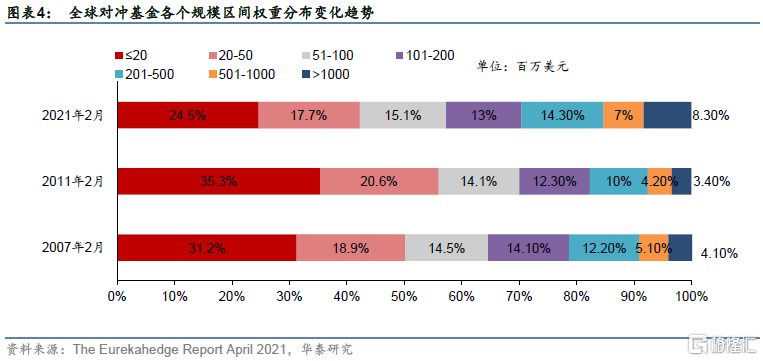

由下图可知,从2007年2月到2011年2月,小于两千万美元管理规模的基金增长最快,可以推测该段时间内对冲基金行业仍处于“野蛮增长”时代;而从2011年1月至今,小规模基金占比萎缩,大于2亿美元规模的基金所占比例出现较大幅度上升,其中大于10亿美元规模的超大基金占比翻了一番以上。这一现象表明目前全球对冲基金行业可能已显现出头部效应。

下表为全球知名对冲基金及其管理规模。

全球对冲基金的策略和收益情况:股票多空为主,AI策略收益有优势

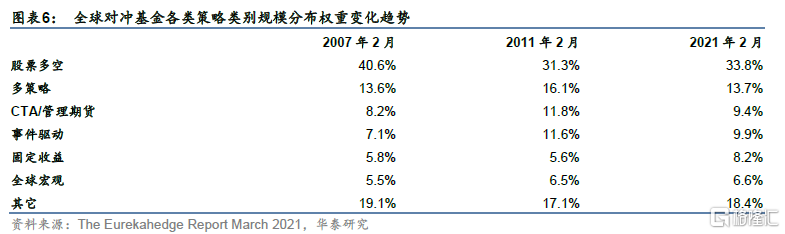

Eurekahedge将对冲基金策略分为多个类别,主要包括:股票多空(Long/short equities)、多策略(Multi-strategy)、CTA(CTA/managed futures)、事件驱动(Event driven)、固定收益(Fixed income)、全球宏观(Macro)和其它策略,其中最重要的策略是股票多空,占比约三分之一左右。由下图可知,2011年2月和2021年2月的策略分布权重比较相似,股票多空占比上升2.5个百分点,多策略、CTA、事件驱动的占比略下滑,固定收益、全球宏观占比上升。

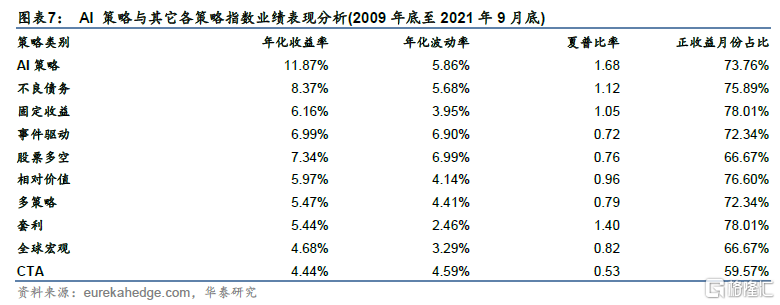

使用人工智能(Artificial Intelligence,简称AI)的对冲基金正在逐渐进入投资者的视野,并带来长期的优异表现。Eurekahedge编制了Eurekahedge AI Hedge Fund Index(下文简称AI策略指数),基日为2009年12月31日,我们将该指数与其它指数在2009年底至2021年9月底区间进行业绩对比分析,详见下表。这里需要说明的是,AI策略与股票多空、固定收益等其它策略不属于互斥的策略种类,在其它各类策略中都有可能应用到AI技术,在下文图表9中有更详细的描述。从下表可知,AI 策略长期表现优于其它对冲基金策略,年化收益率和夏普比率最高。AI 策略指数正收益月份占全部月份比例为73.8%,处于较高水平。

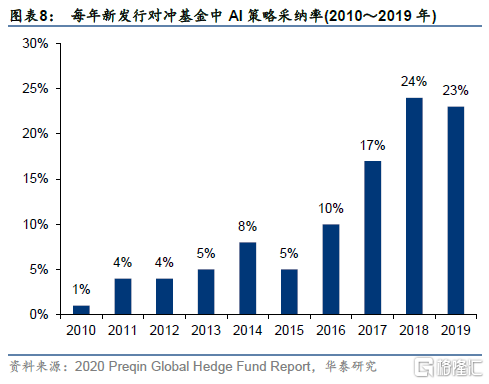

Preqin公司统计了AI策略在对冲基金中的应用情况。图表8展示了近十年每年新发行对冲基金中AI策略采纳率。可知2019新发行对冲基金中已有23%采用了AI策略,这一数值大于2016年采纳率的2倍。图表9展示了所有应用AI技术的对冲基金中按策略类别分布情况,结果显示AI对冲基金中以采用股票策略、相对价值策略、CTA策略的最多,三者合计占比超过六成。Preqin针对策略类型的划分方式和Eurekahedge有一些细微差别,但不影响投资者的理解。

国内量化私募:近10年发展迅猛

相比海外对冲基金,国内量化私募起步较晚,但近10年来发展迅猛,当前国内头部量化私募大多成立于2010年之后。国内量化私募发展历程大体可分为两个阶段:第一个阶段在2010年至2015年之间,量化私募以中低频的股票多因子模型为主要策略形式,发展形势较好,但具有风险敞口过大的问题。第二个阶段在2015年后,量化私募策略注重于精细化挖掘alpha、严格控制风险,形成了以股票策略为主,CTA、宏观、套利策略为辅的市场格局,近年来成长出一批管理规模在百亿以上的量化私募。

量化私募发展第一阶段:2010年至2015年

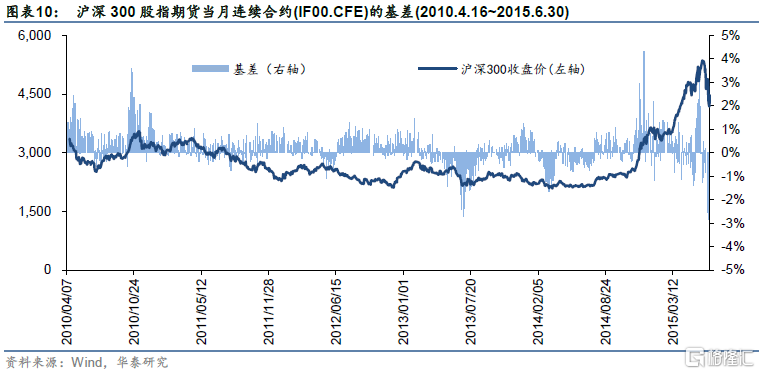

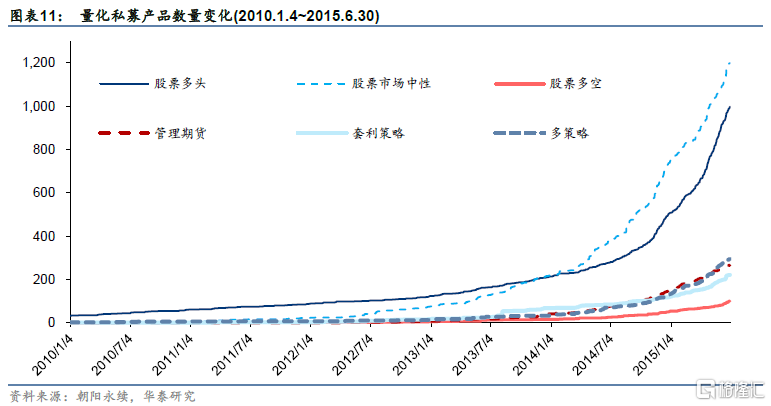

2010年后,一批曾就职于海外量化对冲基金的人才归国。同时,拥有本土高校背景的人才也进入量化投资领域,为市场提供了大量专业化人士。2010年4月16日,中国第一个股指期货沪深300股指期货(IF)挂牌上市,为量化投资提供了较为理想的对冲工具。在这个阶段,以创业板为代表的小市值股票涨幅持续超过主流股指涨幅,大部分股票市场中性策略采取持有一揽子小市值股票并用IF期货做对冲的做法。此外这段时间内IF期货大部分时间处于升水状态(如下图所示),使得股票市场中性策略可获得IF期货价格收敛的收益。

这个阶段的股票市场中性策略存在小盘股风格敞口过大的问题,但由于收益稳定,该类策略率先获得较快的规模增长。如下图所示,股票市场中性产品的数量在2014年出现爆发式增长。

量化私募发展第二阶段:2015年之后

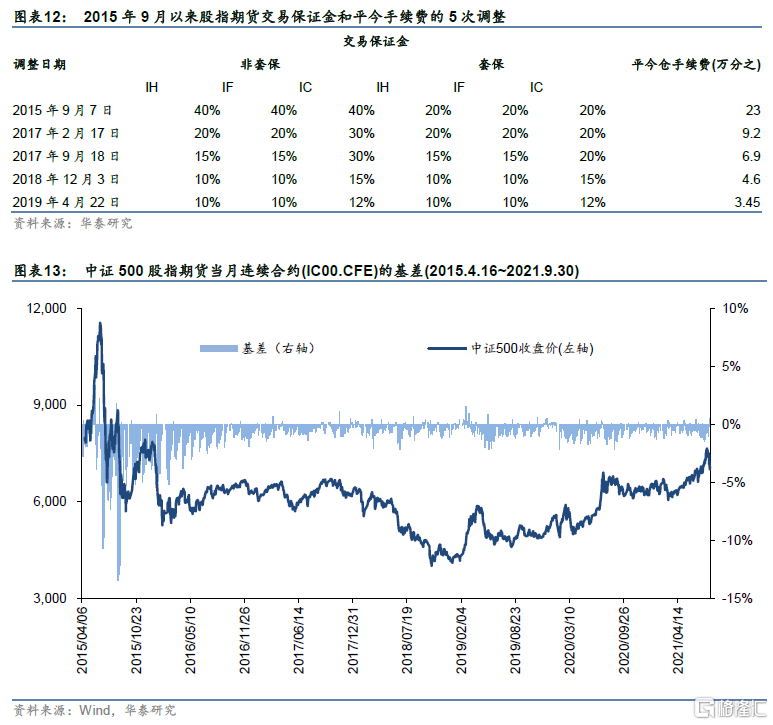

随着2015年4月中金所相继推出上证50 股指期货(IH)、中证500 股指期货(IC),对冲工具更加丰富。特别是IC的推出解决了沪深300 期货本身的结构性问题,使得量化策略面临更小的市场风险和风格风险,能更好地挖掘“真正”的Alpha。2019年6月25日,证监会发布了公募基金转融通业务指引,8月12日又把两融标的扩充到了1600支,再次丰富了融券种类和规模,A股市场的做空机制进一步完善。

2015年A股大幅下跌之后,股指期货被限制手数同时提高了保证金,加上此后股指期货由升水转为贴水状态,高达30%-50%的年化贴水导致对冲成本明显增加。超额收益的降低使得传统的低频量化策略进入了低迷期。此后虽然股指期货限制逐渐放开,2018年以来IC期货的年化基差也在8%左右。当前量化私募的股票市场中性产品多以IC期货作为对冲工具,收益长期受到侵蚀。

这一阶段,量化私募主流股票策略由中低频转向中高频,策略的精细程度和复杂程度有了明显提升。中高频策略主要通过价量因子捕捉短线的定价偏差,进而实现稳定超额收益。随着计算机算力和AI技术大幅发展,因子挖掘和模型迭代效率变得更高。近期,随着股票量化策略的不断扩容,量化私募也在关注能容纳更大规模资金的策略,基本面量化、另类数据逐渐得到重视。与此同时,量化私募也在开拓其他方向,各类期货、期权等衍生品种也陆续上线,带动CTA、期权策略以及量化多策略等产品类型的发展。

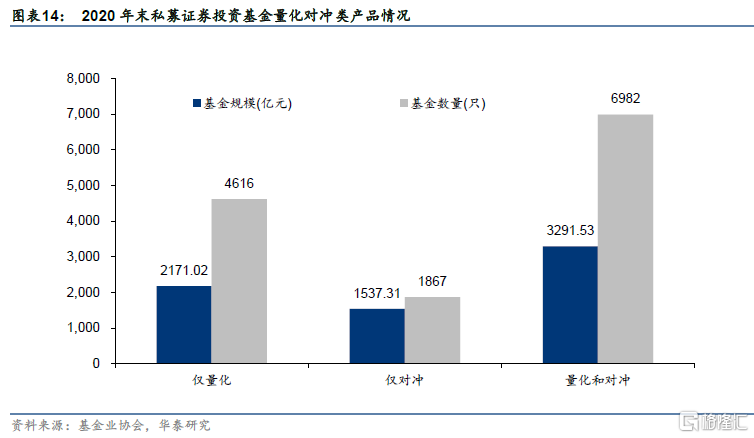

2020年以来,百亿级量化私募数量不断增加,在2021年甚至出现了千亿级量化私募。下图为基金业协会统计的2020年末私募证券投资基金量化对冲类产品情况。据基金业协会数据,截至 2020年末,共有量化/对冲策略基金13465只(含FOF),规模合计 6999.87亿元,分别占自主发行类私募证券投资基金总只数和总规模的26.2%和18.9%,较 2019年分别增长26. 2%和66.5%。2020年量化基金新备案规模为318.69亿元,同比增长365%。

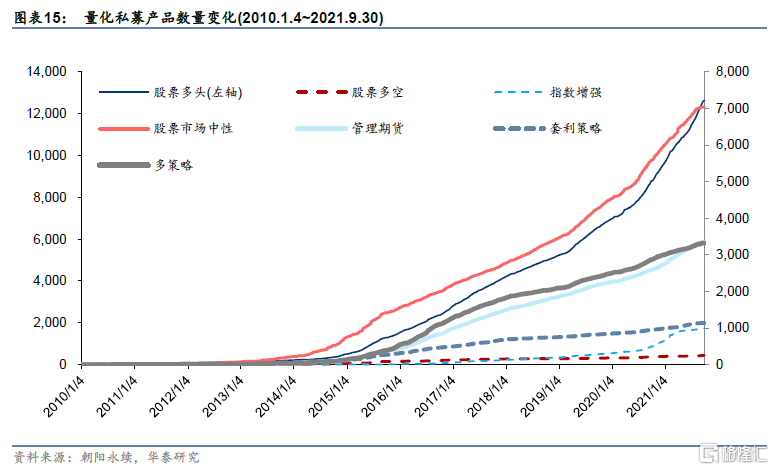

投资策略方面,由于股指期货长期贴水侵蚀了股票市场中性产品的收益,投资者逐渐提升了对股票多头和指数增强产品的接受度。下图为各类型量化私募产品数量变化,股票多头产品数量最多,目前已接近13000只。股票市场中性产品当前数量也已超7000只。管理期货产品是股票类产品之外的另一大产品类型,目前数量接近3300只。我们从股票多头产品中另外列出了指数增强产品的情况,该类产品在最近两年数量大幅增长,目前已有近1000只。

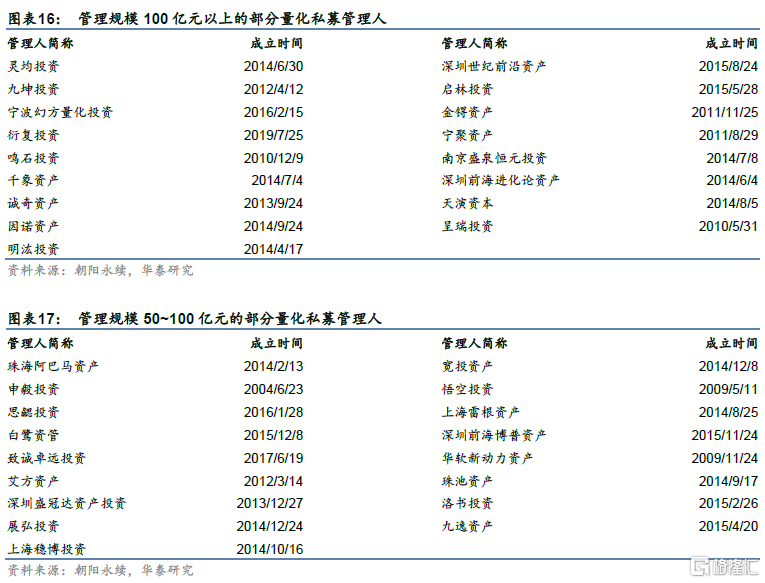

头部量化私募简况

以下为部分头部量化私募管理人列表。

量化私募业绩表现:头部管理人业绩出色

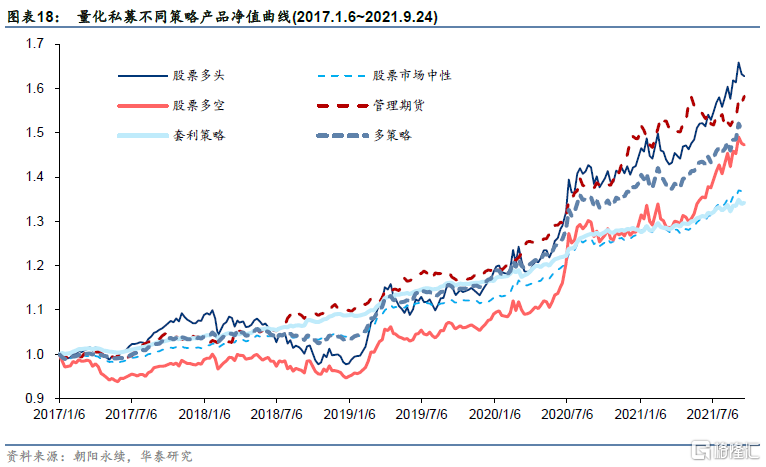

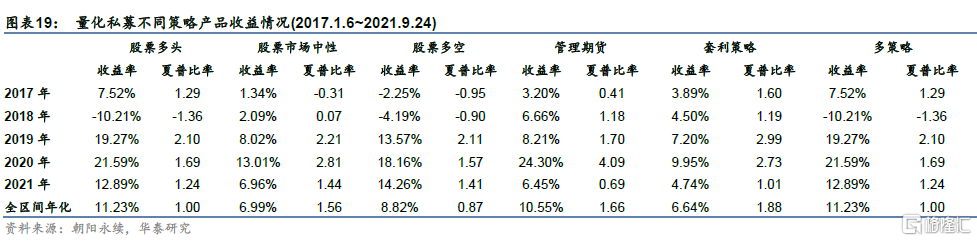

我们计算6类量化私募产品的指数,并统计指数逐年的收益率和夏普比率,展示在图表18和图表19中。(指数的计算方法是:计算所有属于该类指数产品的周频净值收益率,然后算出周频平均收益率,再连乘得到该类指数。私募业绩一般在周五披露,由于2021年9月24日是9月的最后一个周五交易日,本文计算的截止日期是2021年9月24日。夏普比率计算中,假设无风险收益率为2%。)

由以上两图可知:

(1) 股票多头类产品年化收益率最高,达到11.23%。在2018年的熊市中,收益率为-10%左右,表现明显优于大盘指数。今年截至9月底收益率接近13%,股票多头类产品在持续扩容的同时保持了较好的收益表现。

(2) 管理期货类产品年化收益率仅次于股票多头类产品,为10.55%,夏普比率达到1.66。作为与股票类产品相关性较低的产品,管理期货类产品具备优秀的配置价值。

(3) 作为数量仅次于多头产品的另一类股票类产品,股票市场中性类产品年化收益率为6.99%,夏普比率为1.56,且每年都有正收益,具有良好的绝对收益属性。

(4) 多策略类产品一般通过多种投资策略复合运作,年化收益率和夏普比率适中,在2018年的熊市中,收益率为-0.89%,回撤较小。在具备较高收益的同时,有一定绝对收益属性。

(5) 相较于前四种产品,套利策略和股票多空类产品数量较少。套利策略类产品夏普比率最高,达到1.88。股票多空类产品收益适中。

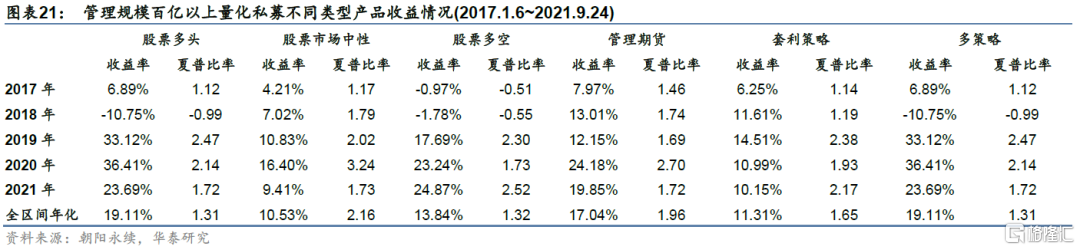

我们针对规模百亿以上量化私募,计算其各类产品的指数,并统计指数逐年的收益率和夏普比率,展示在图表20和图表21中。可知规模百亿以上量化私募各类产品的年化收益率都优于量化私募整体表现。

国内量化私募业绩归因:指数增强

前文提到,量化私募的指数增强类产品在近年来发展迅速。由于指数增强类产品有明确的业绩基准,业绩归因较为便利。本章将对国内量化私募的中证500和沪深300指数增强产品进行业绩归因,基准为其他标的的指数增强产品由于数量有限,本文暂不讨论。本章以私募管理人为研究对象,对各个私募管理人指数增强产品计算平均收益率作为该管理人的指数增强产品业绩。

中证500增强基金分析

T-M模型

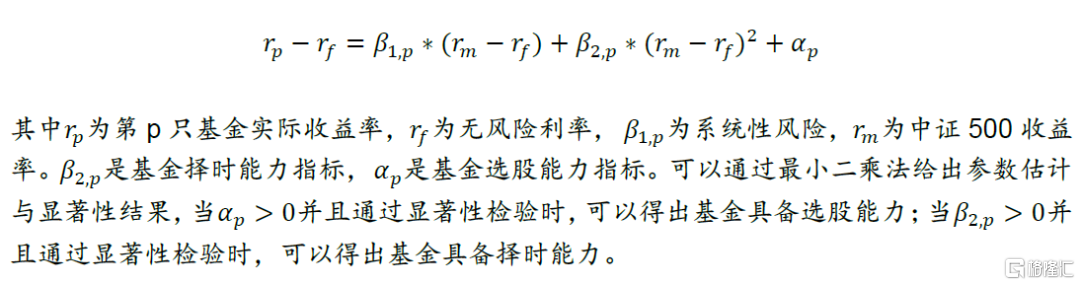

我们使用T-M模型,对部分量化私募的中证500增强基金进行选股择时能力分析。T-M模型公式为:

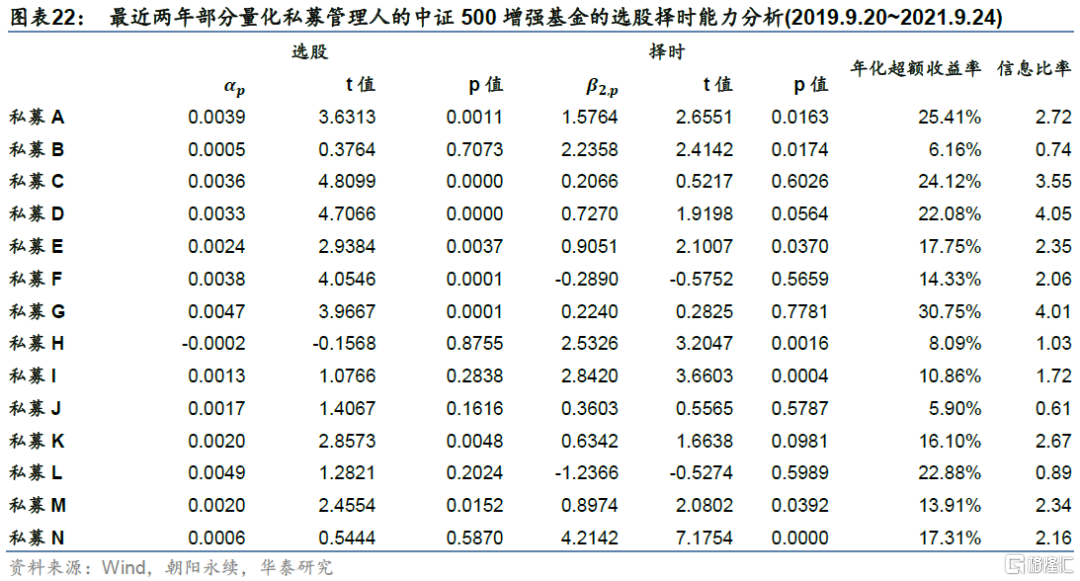

下图为最近两年部分量化私募管理人的中证500增强基金的选股择时能力分析结果。从p值来看,不少管理人具有显著的选股能力(p<0.05),只有少数管理人具有显著择时能力,说明这些管理人的超额收益主要来自选股。私募N的择时能力最强。

风格归因

我们选取最近两年部分量化私募管理人的中证500增强基金,对其进行风格归因,归因方法如下:

沪深300增强基金分析

T-M模型

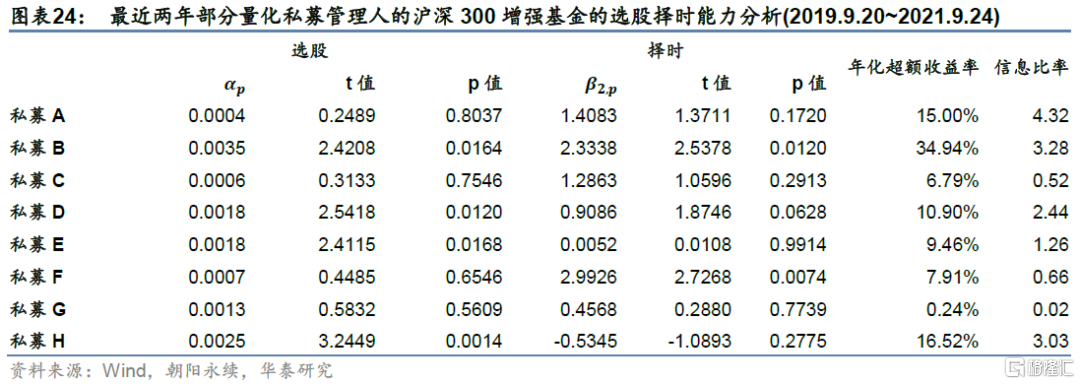

下图为最近两年部分量化私募管理人的沪深300增强基金的选股择时能力分析结果。从p值来看,这些管理人的超额收益更多来自选股,私募B具有较好的选股和择时能力。

风格归因

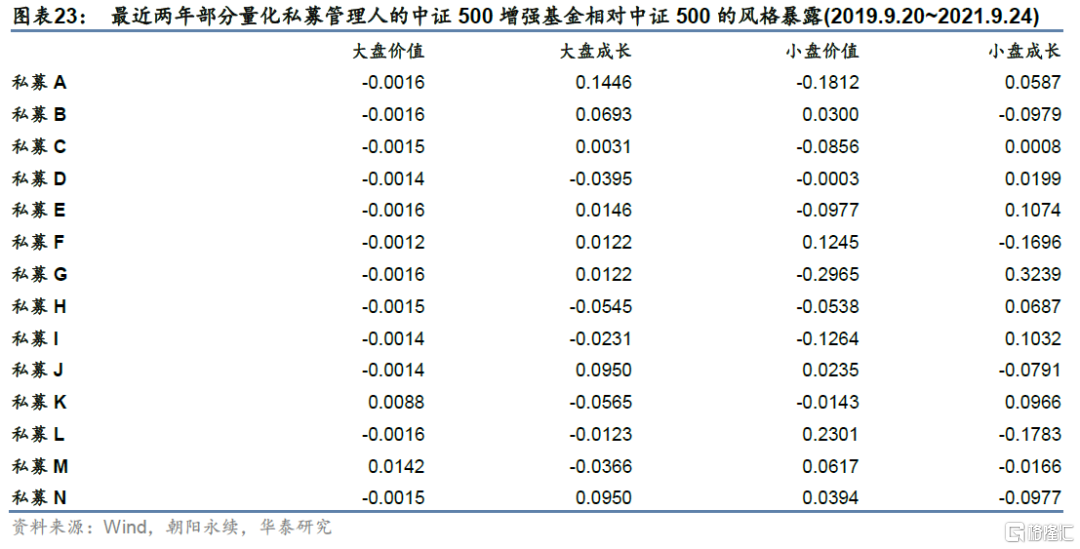

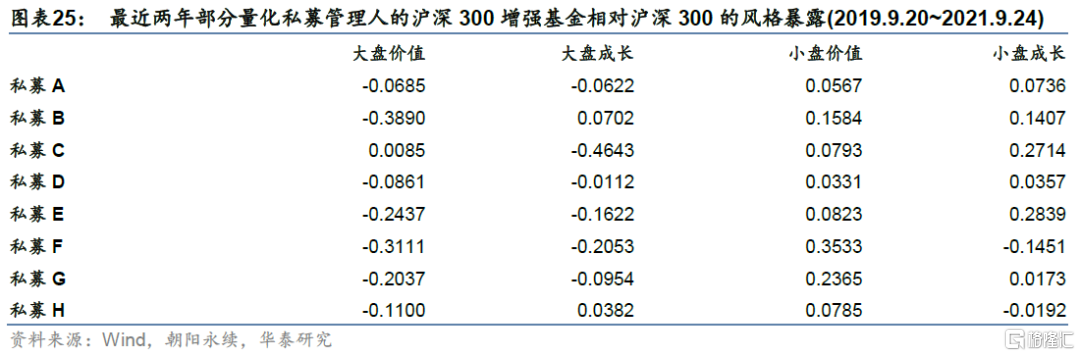

我们选取最近两年部分量化私募管理人的沪深300增强基金,对其进行风格归因,结果如下表所示。可知表中多数私募相对沪深300低配大盘价值风格,高配小盘价值风格,对其他风格的暴露则有一定差别。

国内量化私募业绩归因:管理期货

量化私募的管理期货类产品作为股票类产品之外的又一大策略产品,一直以来都广受投资者关注。本章以私募管理人为研究对象,对各个私募管理人管理期货产品计算平均收益率作为该管理人的管理期货产品业绩。

因子构造

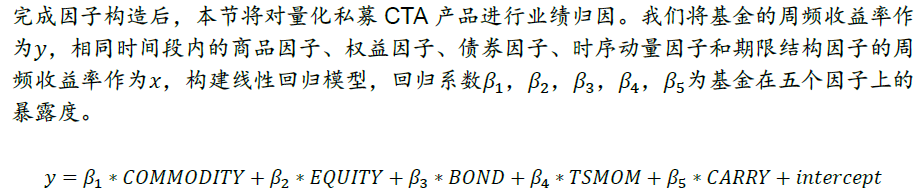

因子构造是CTA业绩归因的主要部分,本文选择的因子为:商品因子、权益因子、债券因子、时序动量因子和期限结构因子。其中商品因子、权益因子、债券因子属于市场因子类,时序动量和期限结构因子属于风格因子。

商品因子、权益因子和债券因子

商品因子:为了刻画CTA基金的系统性风险,本文选取南华商品指数的周频收益率作为商品因子,因子记为COMMODITY。

权益因子:CTA基金可能会投资股指期货,当前股指期货包括IF、IH 和IC,考虑到期货对应的指数标的,本文采用中证800指数的周频收益率作为权益因子,因子记为EQUITY。

债券因子:CTA基金可能会投资国债期货,当前国债期货包括十年期国债期货T、五年期国债期货TF和两年期国债期货TS,其中T和TF的成交较活跃,因此本文选取中债总财富指数(7-10年)的周频收益率作为债券因子,因子记为BOND。

时序动量因子

CTA基金使用最多的交易策略之一是趋势追踪,即过去一段时间表现较好的品种在未来可能有较好的表现,过去一段时间表现较差的品种在未来可能有较差的表现。时序动量因子可以很好的解释趋势追踪策略的收益。本文构建时序动量因子的方法是:过去二十天收益为正的期货等权组合(pos)与过去二十天收益为负的期货等权组合(neg)在未来五天(一周)的收益差。下式中,yi(t) 为期货i在未来五天的收益率。

期限结构因子

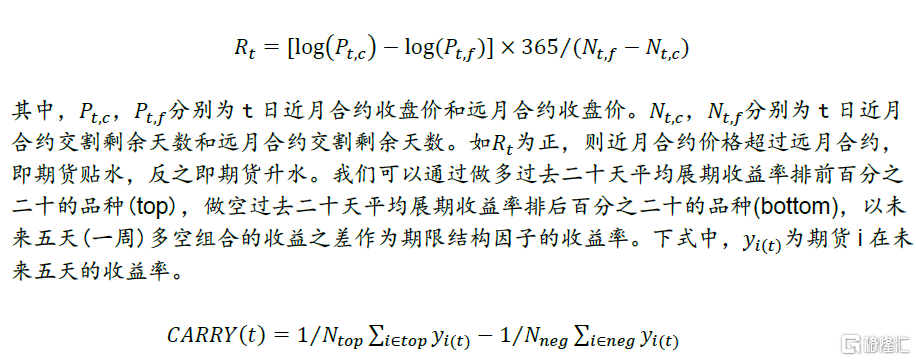

每个商品期货品种有多个交割日期不同的合约,同一天所有合约的收盘价构成了商品的期限结构。远月(交割日期较远的月份)合约收盘价低于近月(交割日期较近的月份)合约收盘价的情况称为期货贴水(Backwardation),而远月合约收盘价高于近月合约收盘价的情况称为期货升水(Contango)。期限结构的产生与市场对未来价格的乐观程度(即通过现货库存、持有成本、无风险利率等因素对未来期货价格向上或向下趋势的判断)相关。随着交割日期的接近,期货价格会逐渐趋近现货价格。一般在此时,贴水的期货品种价格会上扬,升水的期货品种价格会下跌。部分套利策略会在升水、贴水价格向现货价格的收敛中获得收益。本文使用的期限结构因子为展期收益率(roll-return),展期收益率的计算方法如下:

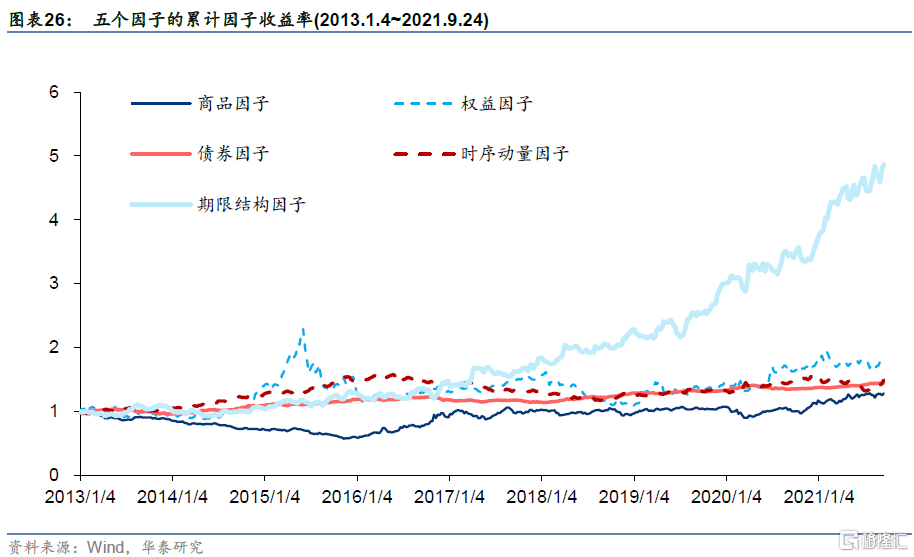

下图为五个因子的累计因子收益率。

业绩归因

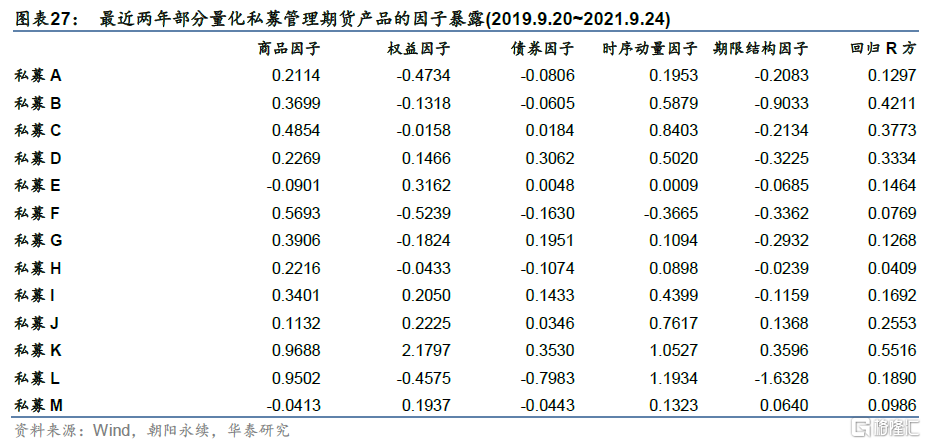

我们选取最近两年管理期货产品收益较高的部分量化私募管理人,计算其产品的因子暴露。可知大部分管理人在商品因子上有正暴露,近两年商品市场的良好表现为这些管理人贡献了一定收益。此外大部分管理人在时序动量因子上有正暴露,在其他因子上的暴露方向有一定差异。

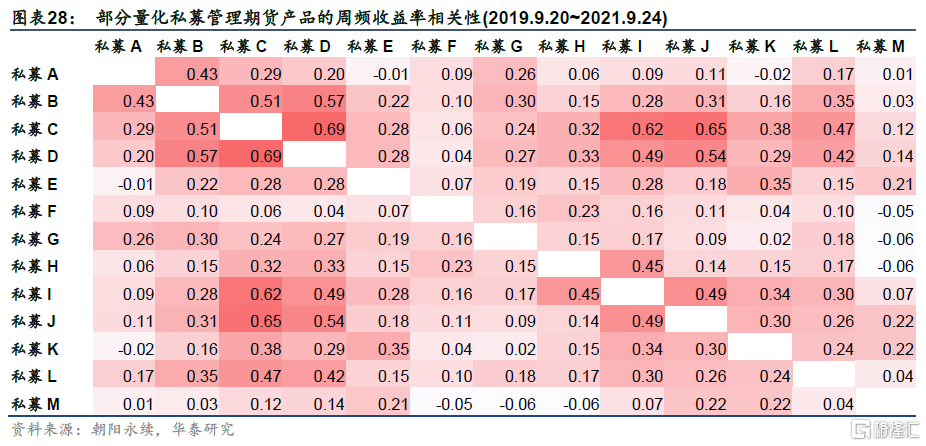

我们对图表27中的量化私募管理期货产品进行相关性分析,结果如下表所示。

国内量化私募业绩分析:股票市场中性

股票市场中性产品是量化私募主要布局的产品,该类产品以绝对收益为投资目标,一般采用做多股票组合,做空股指期货的方式来实现。本章将分析股票市场中性产品的收益分布和部分管理人的股票市场中性产品的相关性。

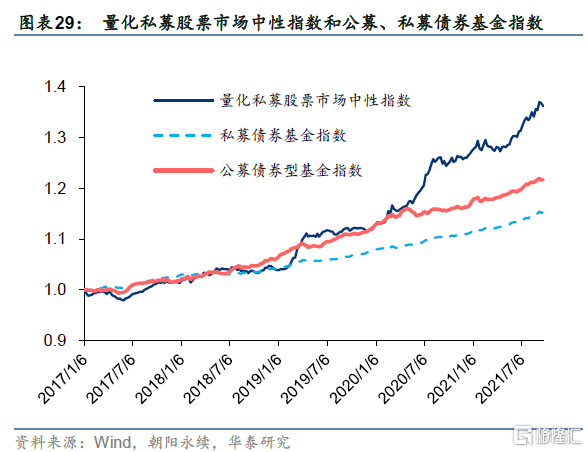

由图表29和图表30可知,与同是绝对收益性质的公募和私募债券基金指数相比,量化私募股票市场中性指数在每年保持正收益的同时,获得了更高的绝对收益。量化私募股票市场中性指数与公募债券型基金指数相关性较低。

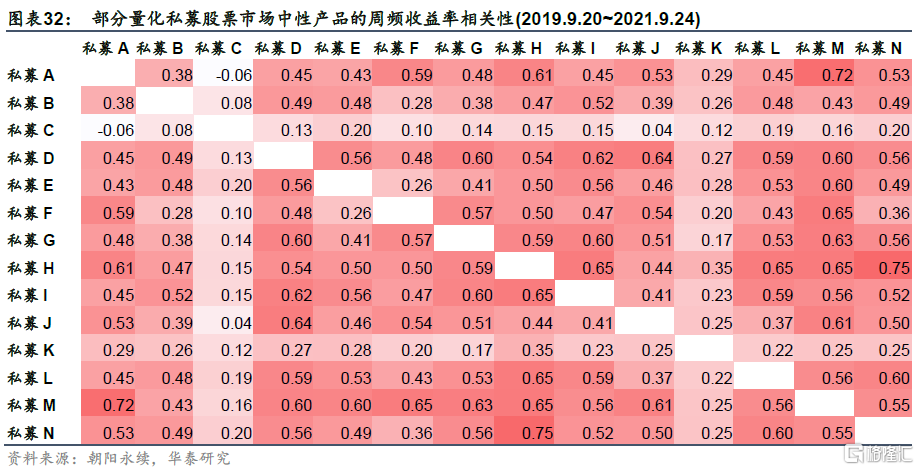

接下来我们以私募管理人为研究对象,对各个私募管理人股票市场中性产品计算平均收益率作为该管理人的产品业绩。我们选取最近两年股票市场中性产品收益较高的部分量化私募管理人,计算产品相关性,结果如下图所示。

打新收益分析

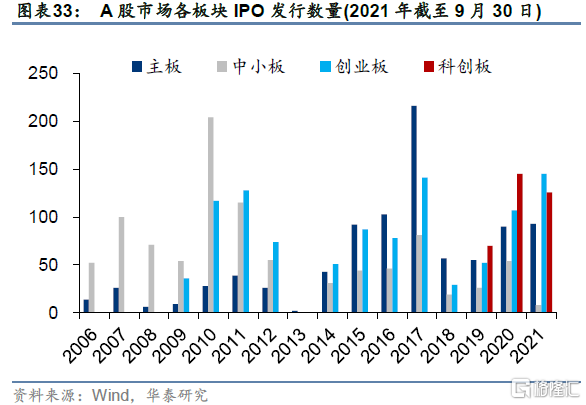

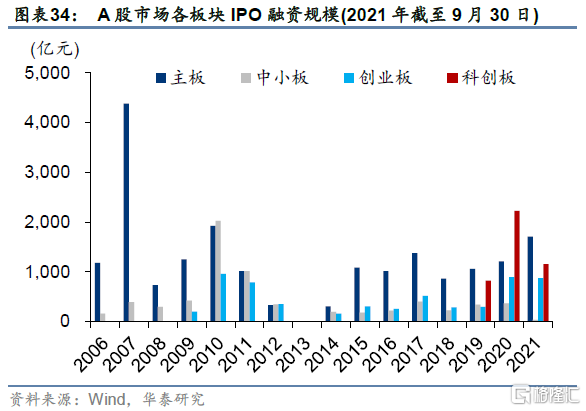

A 股市场的IPO长期存在较高的溢价,因此打新策略对基金组合提供了相对稳定的收益来源。受益于注册制科创板与创业板的充分利好,2021年A股市场的IPO活跃度持续。本章将对量化私募的打新收益进行分析。本文的打新收益计算方法是:假定注册制板块的新股在首日以 VWAP 价卖出,非注册制板块在开板日以 VWAP 价卖出(首日未涨停则当日卖出),每年对各个基金的打新收益进行累计得到当年的打新收益。

我们首先从单只基金的角度对比量化私募基金和公募基金的打新收益的差异,可知:(1)无论从中位数还是最大值来看,公募基金的打新收益都要比量化私募基金高。造成差异的主要原因是在打新时公募基金主要属于A类投资者,量化私募主要属于C类投资者,打新配售规则上A类相对优先,中签率A类也超过C类。(2)2019年以来,量化私募基金的打新收益中位数在提升,说明量化私募的打新参与度逐渐提高。

接下来我们以量化私募管理人为口径,统计管理人的打新收益分布情况。可知从2019年到2021年,量化私募管理人打新收益中位数在上升,但75%分位数和90%分位数先升后降,说明2021年各管理人的打新收益水平差距缩小。

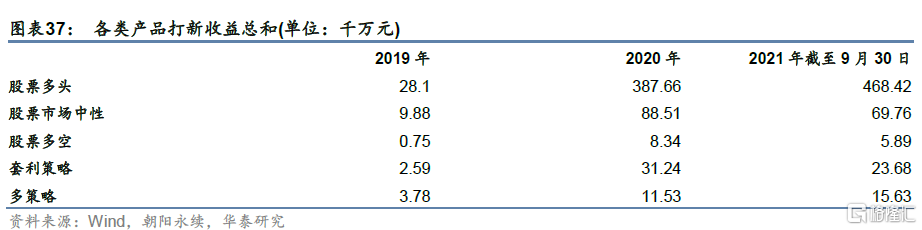

如下表所示,最后我们统计各类产品打新收益总和。

总结

国内量化私募快速发展,本文对多类量化私募产品进行业绩归因和分析。近年来国内量化投资高速发展,私募量化产品在持续扩容的同时保持了优秀的业绩,市场关注度显著提升。海外对冲基金是量化投资的先驱,因此本文首先分析海外对冲基金的发展历史和现状。随后,本文梳理了国内量化私募的两阶段发展历程并统计了各类产品的收益风险水平。最后,本文对量化私募的指数增强、管理期货和股票市场中性产品进行业绩归因和分析,并从多角度统计打新收益。

海外对冲基金的发展历史和现状对国内量化私募来说具有参考意义。海外对冲基金早期道路曲折,近三十年间迅速成熟。根据Eurekahedge在2021年2月底的统计,全球对冲基金总管理规模约为2.28万亿美元,其中北美市场占比约68%;除日本外亚洲地区占比从2007 年的6.5%上升到现在的8.5%,发展较快。近10年来全球对冲基金头部效应渐显,出现了一批大型对冲基金。当前全球对冲基金策略以股票多空为主,占比33.8%。我们发现,新兴的AI 策略收益率和夏普比率较高,且在对冲基金中采纳率上升较快。

国内量化私募近10年发展迅猛,头部机构业绩出色。国内量化私募发展可分为两个阶段:第一阶段在2010年至2015年之间,量化私募以中低频股票多因子模型为主要策略形式,发展形势较好,但具有风险敞口过大的问题。第二个阶段在2015年后,量化私募策略注重于精细化挖掘alpha、严格控制风险,形成了以股票策略为主,CTA、宏观、套利策略为辅的市场格局,近年来成长出一批管理规模在百亿以上的量化私募。2017年以来,量化私募股票多头类产品年化收益率最高(11.23%),管理期货类产品年化收益率其次(10.55%)。我们针对规模百亿以上的头部量化私募进行统计,可知其各类产品的年化收益率都优于量化私募整体表现。

本文对量化私募指数增强和管理期货类产品进行业绩归因。本文选取最近两年指数增强产品业绩较优的部分量化私募管理人进行业绩归因。对于中证500和沪深300增强基金,T-M模型显示管理人的超额收益主要来自选股,但也存在少数择时能力较为显著的管理人。风格配置上,对于中证500增强基金,多数管理人低配大盘价值风格;对于沪深300增强基金,多数管理人低配大盘价值风格,高配小盘价值风格。另外,本文选取最近两年管理期货产品收益较高的部分量化私募管理人进行业绩归因。可知大部分管理人在商品因子和时序动量因子上有正暴露,在权益因子、债券因子和期限结构因子上的暴露方向有一定差异。

本文对量化私募股票市场中性产品进行分析,并统计打新收益。对于股票市场中性产品,与同是绝对收益性质的公募和私募债券基金指数相比,2017年以来量化私募股票市场中性指数在每年保持正收益的同时,获得了更高的绝对收益。从打新收益的统计中可知:(1)对于单只基金的打新收益,无论从中位数还是最大值来看,公募基金的打新收益都要比量化私募基金高;(2)对于各个量化私募管理人,2019年以来管理人的打新收益中位数在提升,说明量化私募的打新参与度逐渐提高。

风险提示

私募数据相比公募数据透明性较低,本文统计可能存在偏差。基金收益分析和业绩归因主要基于历史数据,无法预测未来。本报告不涉及具体基金推荐,所有分析结果仅供参考,请投资者谨慎看待。打新收益统计可能存在偏差。