下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

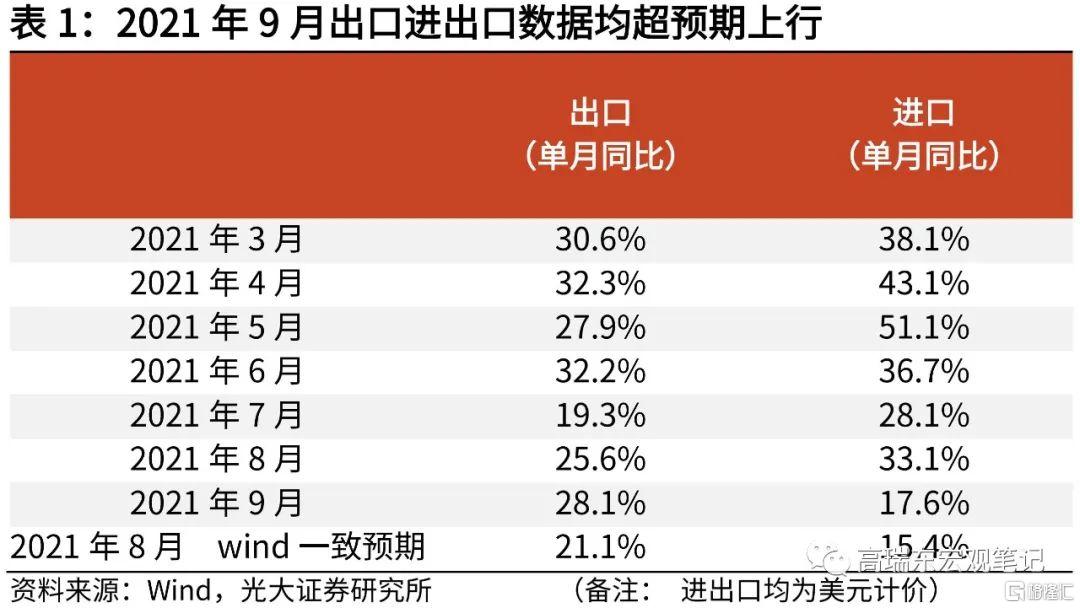

事件:10月13日,海关总署发布9月进出口数据。9月,出口(以美元计)同比增28.1%,市场预期增21.1%,前值增25.6%;进口(以美元计)同比增17.6%,市场预期增15.4%,前值增33.1%。

核心观点:

出口再超市场预期,主要是家居品类和工业品出口在加速,预计家居是受益于东南亚疫情冲击下的订单回流,工业品则受益于欧美经济复苏。三季度疫情冲击下,欧美、日韩、东南亚制造业PMI普遍下滑,工业生产放缓,而中国则很快控制住了疫情散发,再次补位欧美供需缺口,“疫情防控红利”支撑了出口超预期。

向前看,欧美财政刺激对于居民消费的支撑走弱,出口增速下行的方向确定。但出口增速下行的速度,则取决于四季度全球疫情的发展和供应链的修复。

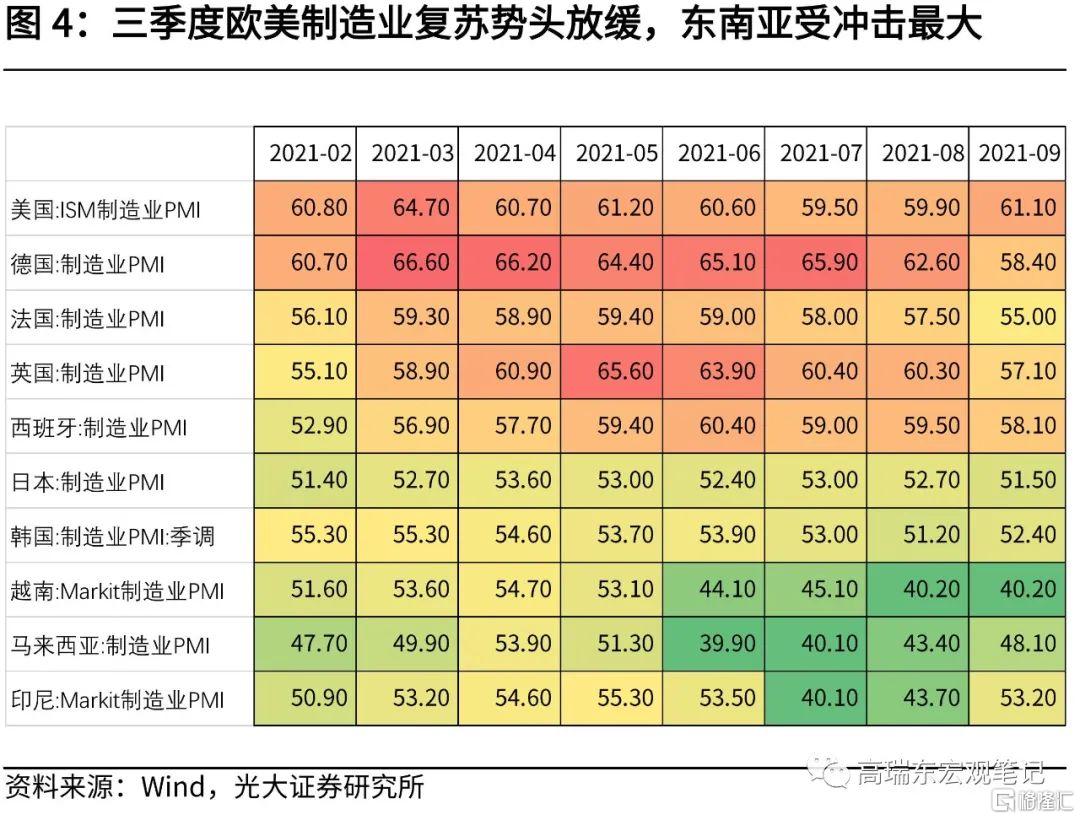

三季度全球制造业工业生产放缓,支撑中国出口。

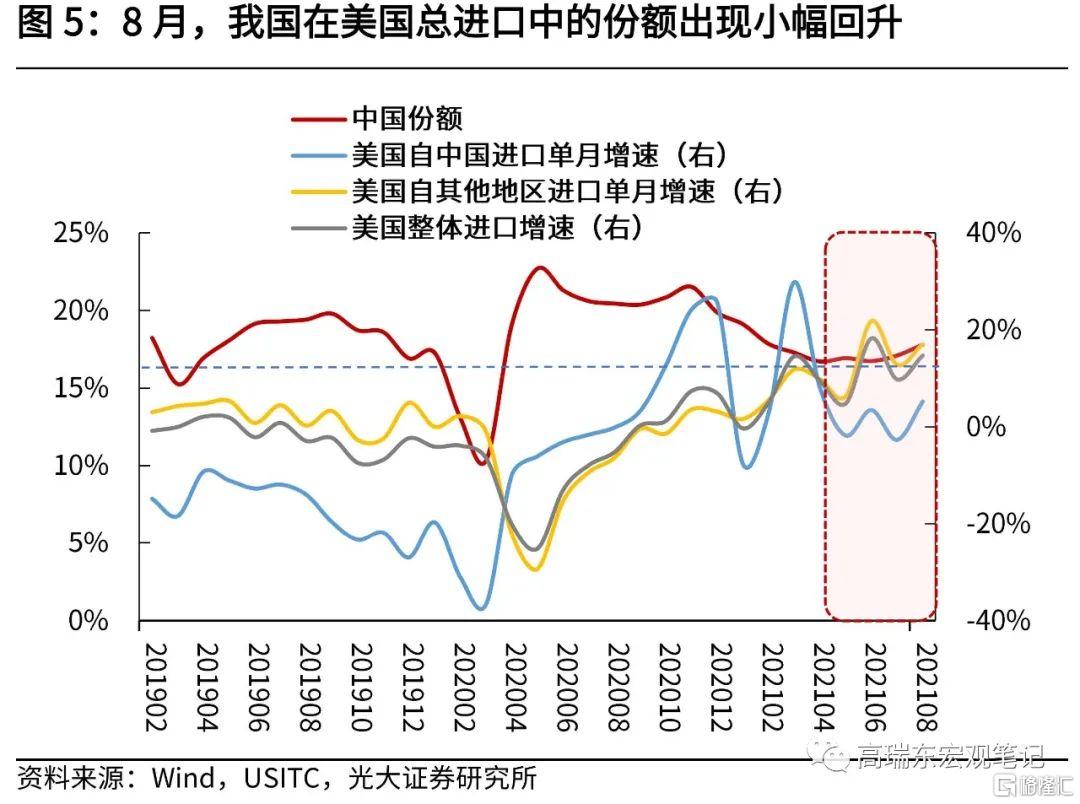

在疫情冲击下,三季度欧美、日韩、东南亚多国制造业PMI增速普遍回落,工业生产放缓,而中国则很快控制住了疫情散发,再次补位欧美供需缺口。以美方公布数据看,中国占美国总进口的比例,从7月的17%小幅上升至8月的18%。

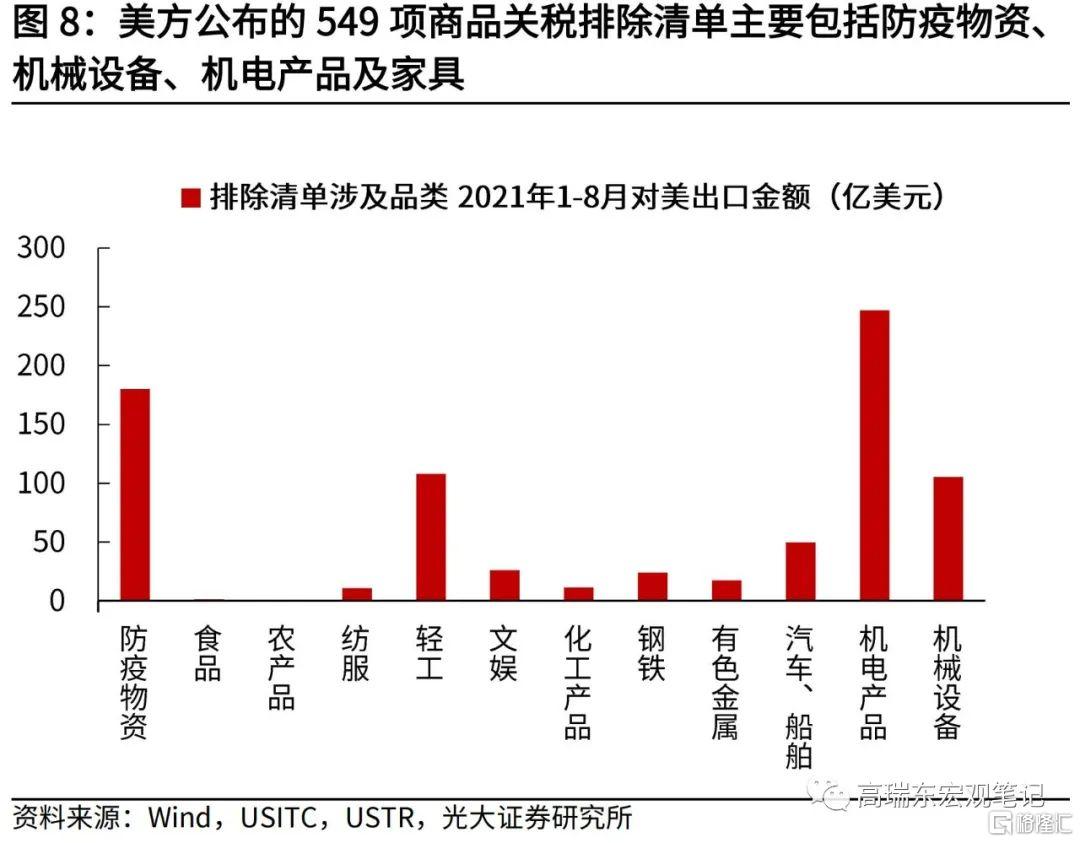

本轮疫情下,东南亚工业生产受冲击最大,部分劳动密集型产业订单回流中国,利好家居等劳动密集型产品的出口。东南亚国家工业链面对疫情冲击的脆弱性,也是美国10月份将家具品类列入549项关税排除清单的重要原因。

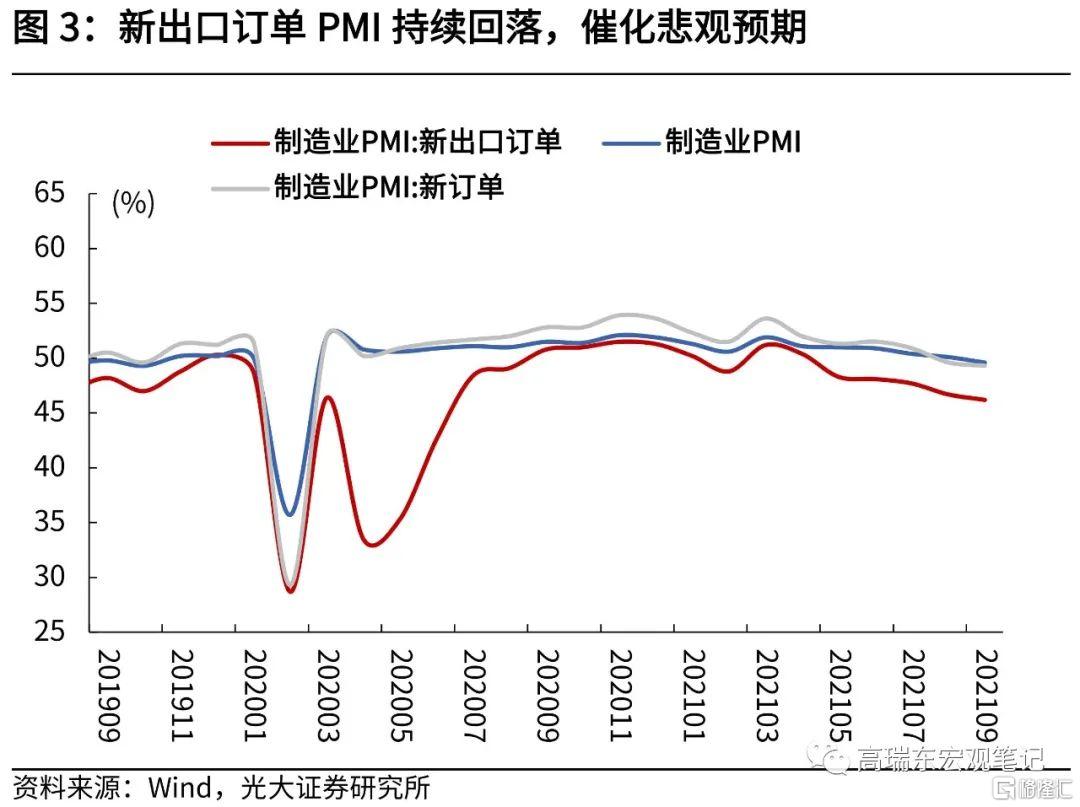

为什么市场误判了9月出口?多个领先指标反应滞后或失灵。

一则,从中港协数据看,9月外贸活动积压在最后一个周进行,干扰了市场的判断。二则,9月PMI新出口订单和PMI生产大幅回落,催化了悲观预期。三则,2019年同期基数较低,基数效应也带来了一定扰动。

这些品类出口在9月加速:工业品和家居品类。

船舶、灯具、玩具、家具、铝材、塑料、肥料、稀土出口增速均有回升。拆分来看,家居品类(灯具、玩具、家具)受益于东南亚疫情冲击下的订单回流,而工业品(铝材、塑料、肥料、稀土)则受益于欧美经济复苏,带来的总需求回升。

出口展望:增速下行方向确定,下行速度和结构取决于全球供应链恢复的情况。

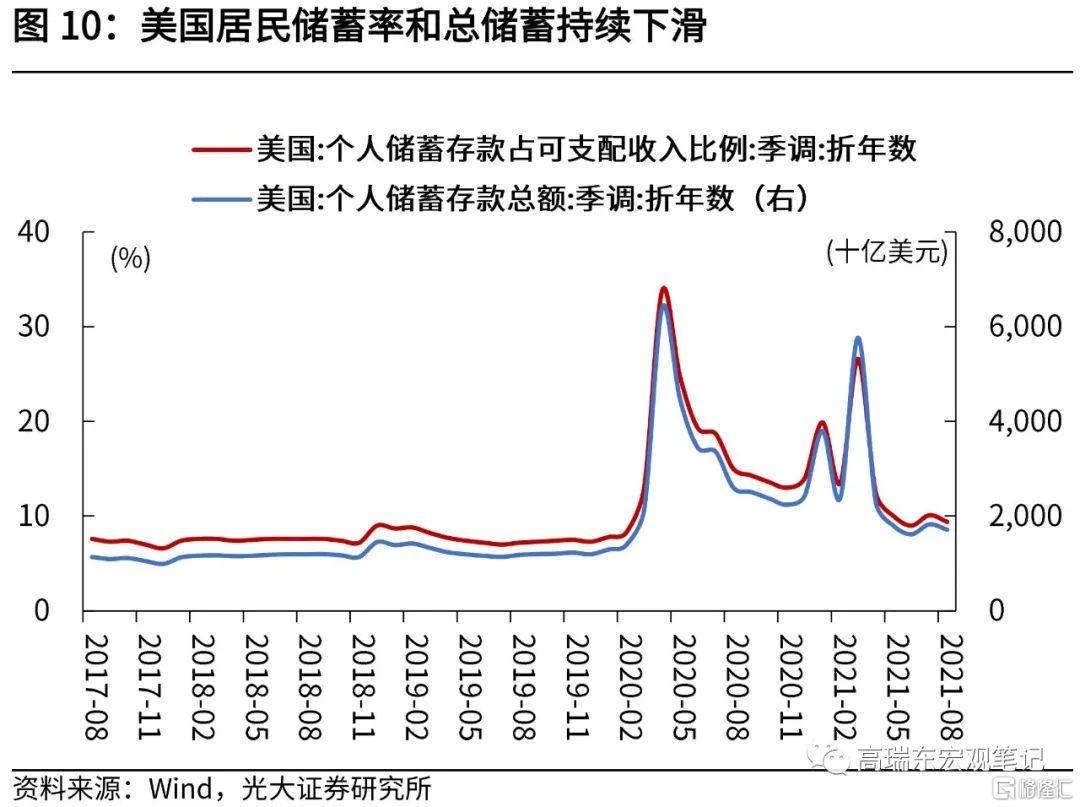

一则,欧美财政刺激补贴退潮,居民逐步消耗储蓄,财政刺激对于需求的支撑在走弱,出口增速的下行方向已经确定。

二则,四季度随着冬季到来,和多国解除封锁,开放国门,全球疫情依然存在反复的风险。但是,疫苗对于重症有较强的抵抗作用,随着疫苗接种持续推进,预计欧美将继续推进复工,疫情反复对于供应链的限制也在减少。因此,出口增速下行的速度,还需要观察全球供应链恢复的情况。

三则,全球疫苗接种的不均衡性,也会使得出口品类的景气度出现分化。工业品出口将受益于欧美经济复苏,预计依然有较强支撑;高技术品类,则可能会随着欧美供应链率先恢复,和居民居家办公等终端需求回落,增速自高点出现回落。低技术品类,则受到东南亚订单回流和欧美终端需求回落,两股力量的相反作用,预计会维持低位。

一、9月进出口数据均超预期

事件:2021年10月13日,海关总署发布9月进出口数据。9月,出口(以美元计)同比增28.1%,市场预期增21.1%,前值增25.6%;进口(以美元计)同比增17.6%,市场预期增15.4%,前值增33.1%。

核心观点:出口再次超市场预期,主要是家居品类和工业品出口在加速,预计家居是受益于东南亚疫情冲击下的订单回流,工业品则是受益于欧美经济复苏。三季度疫情冲击下,欧美、日韩、东南亚多国制造业PMI普遍下滑,工业生产放慢,而中国则很快控制住了疫情散发,再次补位欧美供需缺口,“疫情防控红利”支撑了出口超预期。

向前看,欧美财政刺激对于居民消费的支撑走弱,出口增速下行的方向确定。但出口增速下行的速度,则取决于四季度全球疫情的发展和供应链的修复。

全球疫苗接种的不均衡性,也会使得出口品类的景气度出现分化。工业品出口将受益于欧美经济复苏,预计依然有较强支撑;高技术品类,则可能会随着欧美供应链率先恢复,和居民居家办公等终端需求回落,增速自高点出现回落。低技术品类,则受到东南亚订单回流和欧美终端需求回落,两股力量的相反作用,预计会维持低位。

二、为何市场普遍误判了9月出口?

我们分析,市场对本次出口产生误判的原因在于,多个领先指标反应滞后或失灵。

第一,中港协公布的9月月初和月中外贸吞吐量增速大幅回撤,分别录得-6%及-15%。以往,中港协指标与出口方向增速基本保持一致,这使得市场普遍以为9月出口会有所回落。但是,中港协10月12日公布的9月下旬出口数据显示,9月下旬(21日至30日)外贸货物吞吐量同比增长10%。这意味着9月,外贸活动集中积压在最后一个周进行,干扰了市场的判断。

第二,9月在部分地区限产限电的冲击下,PMI新出口订单和PMI生产大幅回落,催化了市场的悲观预期。9月出口数据再次证明,PMI新出口订单指数更容易受到贸易商的预期干扰。但是,外贸商持续悲观,或预示着出口增速在明年的下行动能更大。

第三,从基数来看,2019年同期基数较低(2019年9月同比增速从8月的-0.96%回落至-3.19%),基数效应也带来了一定扰动。

三、三季度全球工业生产放缓,中国出口再次受益于份额效应

三季度,德尔塔病毒引发全球多国疫情反复,工业生产放缓,中国再次补位欧美供需缺口。三季度,在疫情冲击下,欧美、日韩、东南亚多国制造业PMI增速普遍回落,全球供应链复苏放缓。而中国则很快控制住了疫情散发,再次补位欧美供需缺口,“疫情防控红利”下中国在美国总进口的份额小幅回升,从而支撑了出口超预期。以美方公布的数据来看,中国占美国总进口金额的比例,从7月的17%小幅上升至8月的18%。

本轮疫情下,东南亚工业生产受冲击最大,部分订单回流中国,利好家居等劳动密集型产品订单的出口。东南亚等国主要挤压我国在劳动密集型产业链的份额。本轮疫情冲击下,东南亚国家工业生产受到较大冲击, 9月中国灯具、玩具等品类出口出现反弹。东南亚国家工业链的脆弱性,也是美国10月份将家具列入549项关税排除清单的重要原因。

四、哪些品类出口在加速?——工业品和家居品类

分品类来看,9月份船舶、灯具、玩具、家具、铝材、塑料、肥料、稀土出口增速均有回升。我们认为,拆分来看,家居品类(灯具、玩具、家具)主要受益于东南亚疫情冲击下的订单回流,而工业品(铝材、塑料、肥料、稀土)则受益于欧美经济复苏,带来的总需求回升。

向前看,预计出口内部景气度依然会分化,工业品出口将受益于欧美经济复苏,预计依然有较强支撑。高技术品类,则可能会随着欧美供应链率先恢复,和居民居家办公等终端需求回落,出口增速自高点出现回落。低技术品类,则受到东南亚订单回流和欧美终端需求回落,两股力量的相反作用,出口增速预计会维持低位。

五、对美出口快速上行,美方减免关税谈判需求迫切

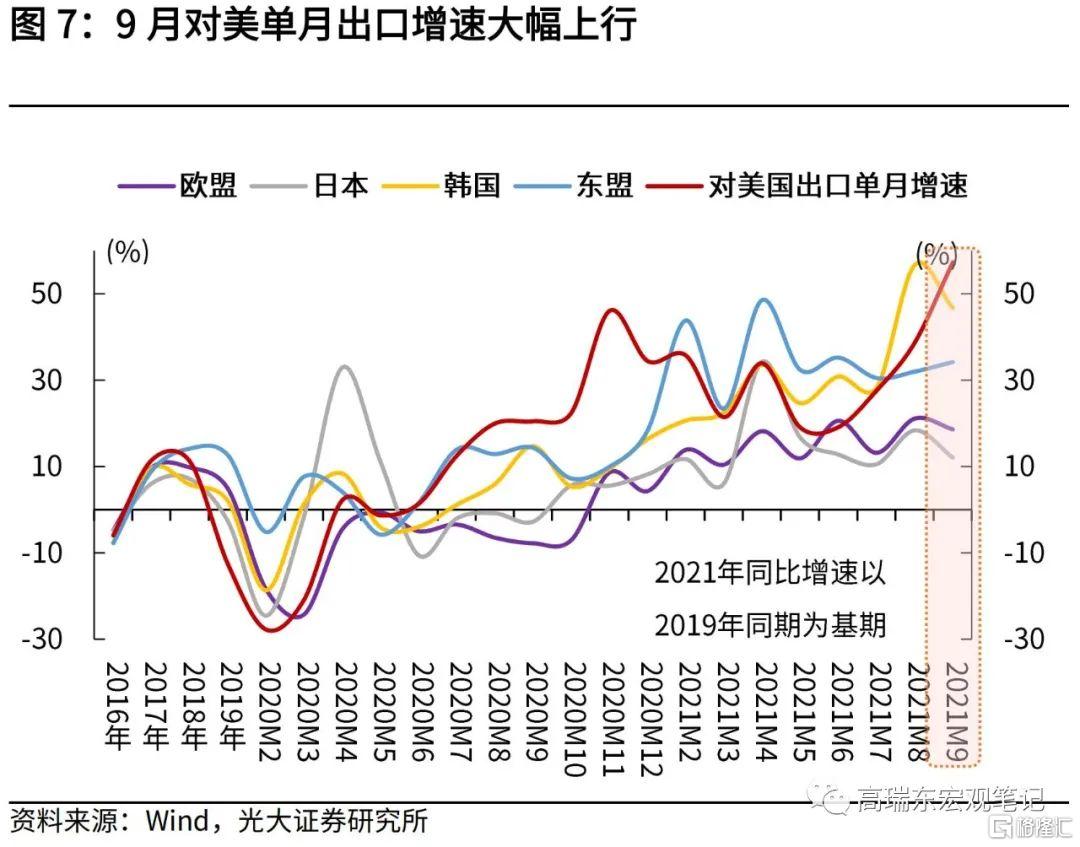

9月,以2019年为基数,对美出口增速从8月的39%快速上升至57%。三季度,德尔塔疫情反复之下,欧美、日韩、东南亚多国制造业PMI增速普遍回落,工业生产放缓。这也使得美国对于中国产品的依赖度增强。 以美国USITC公布的数据来看,中国占美国总进口金额的比例,从7月的17%小幅上升至8月的18%。美国对于中国出口的依赖度增强,也是美国近期开启549项商品关税排除清单的重要推动力。

六、进口:农产品、工业品和高技术品类进口加速

9月进口也有所反弹,相对2019年同期增长33.4%,略高于8月的31%,但增速低于6月的41.3%。进口回升,一方面也是受到了基数效应的影响,2019年单月同比数据自8月的-5.5%下滑至9月的-8.2%。另一方面,农产品(水果坚果、原木及锯材、橡胶)、工业品(成品油、铁矿砂、原油)和高技术制造业(液晶显示板、汽车零件)的进口增速出现上行,带动了总进口增速小幅回升。

七、出口展望:增速下行方向确定,但下行速度取决于全球供应链复苏的节奏

四季度出口增速大概率还是会向下走,但是下行速度取决于全球供应链复苏的程度。

一方面,欧美财政刺激补贴退潮,居民逐步消耗储蓄,财政刺激对于需求的支撑在走弱,出口增速的下行方向已经确定。疫情以来,欧美财政刺激政策通过向居民发放直接补贴和大流行失业补贴,扩充居民的资产负债表,支撑居民消费能力。随着美国失业补贴于9月6日全面到期,居民将继续消耗储蓄,财政刺激补贴对于美国居民消费的支撑持续下滑,叠加去年四季度的基数较高,出口增速的下行方向已经确定。

另一方面,全球疫情发展尚不明朗,疫情反复下,欧美供应链恢复的情况,将决定出口增速下行的速度。

一则,四季度随着冬季到来,和欧洲各国解除封锁,开放国门,全球疫情依然存在反复的风险。去年四季度,随着天气转冷,全球疫情出现了一轮反复。今年四季度,多国计划逐步解除封锁,开放国门,疫情依然存在反复的风险。

二则,另一方面,疫苗对于重症有较强的抵抗作用,随着疫苗接种持续推进,预计欧美将继续推进复工,疫情反复对于供应链的限制也在减少。10月4日在《柳叶刀》发布美国大型研究结果显示,辉瑞疫苗对于预防重症和死亡的有效性仍然保持在90%左右的高水平,即便是针对具有高度传染性的Delta变种病毒也是如此。随着疫苗接种率逐步上行,欧美供应链将继续推进复苏,疫情反复对于供应链的限制也在减少。

三则,全球疫苗接种的不均衡性,也会使得出口景气度出现分化,低技术品类短期将受益于东南亚工业放缓。相对来看,欧美疫苗接种程度较高,供应链恢复的速度也最快;但是,东南亚地区疫苗接种进度相对落后,四季度可能会反复受到冲击,催化低技术的劳动密集型产品订单维持回流中国。

整体来看,四季度和明年上半年,出口增速预计将保持波动下行的态势,但波动的程度依赖于全球疫情的发展。