下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期国内利率的走势再一次证明了一致预期的脆弱性。此前市场对于四季度的主流预期是10年国债利率在2.8~3.0%区间震荡,相对乐观的资金可能看到2.6~2.7%,而我们的观点则是从之前的3.0~3.1%进一步上修到3.2%。

但“十一”假期后T主力合约连续两天跳空暴跌,头肩顶形态确认,10年国债活跃券利率突破2.95%,五个交易日累计上行约10bp。周三盘中一则彭博消息称某外资银行看好10月央行降准或定向降息,但债市对此反应平淡。

以上有两点启示:一是四季度利率顶部3.0%的一致预期已经动摇,很多机构对于利率点位的预测普遍出现上修,二是在降准当天追涨的机构不得不面对资本利得重新归零甚至亏损的尴尬局面。

多数情况下,市场预测通常靠线性外推并且有时难免“追涨杀跌”,预测本质上又是市场自发形成某种一致预期的过程,而趋势性行情的形成往往对应着从旧的一致预期走向新的一致预期的过程,因此过于一致的预期往往隐藏着变盘的风险,所以实际的利率顶部可能会超调至3.2%(一致预期的基础上加20bp)。

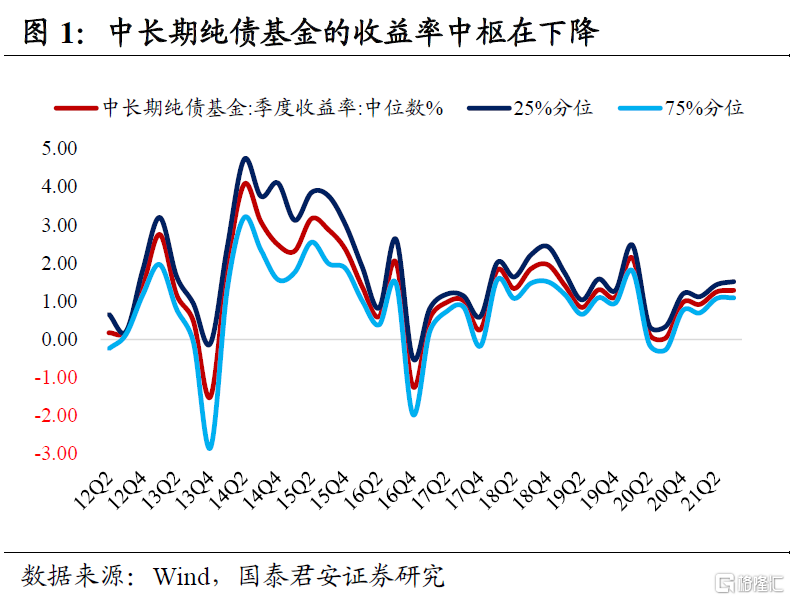

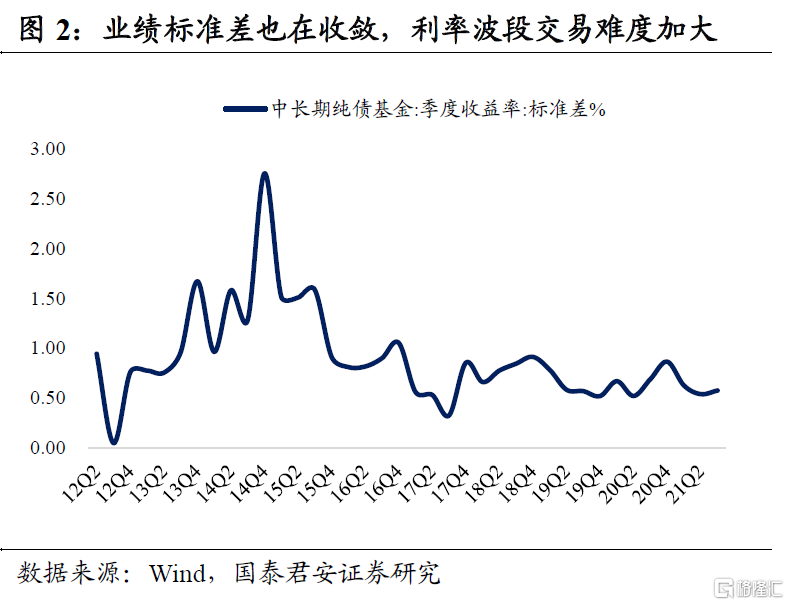

市场对利率区间的预测越来越窄,背后是利率波段交易的难度系数在加大。随着经济潜在增速下台阶、周期波动进一步收敛,利率波动也在收敛。很多投资者感慨纯债策略越来越趋于平庸化,在票息打底仓的基础上,利率波段交易越来越难做,如果不向固收+拓展能力圈,就很难跑出相对收益。

长期来看,中长期纯债基金的收益率中枢在下降,另一方面业绩标准差也在收敛,利率波动收敛确实增加了跑出相对收益的难度。2012-2016年中长期纯债基金的年化收益率均值为6.23%,年化标准差均值为2.27%;2017-2021年的年化收益率均值为4.45%,年化标准差均值为1.30%。需要注意的是,2012-2016年中长期纯债基金样本过小,数据对比可能存在误差。

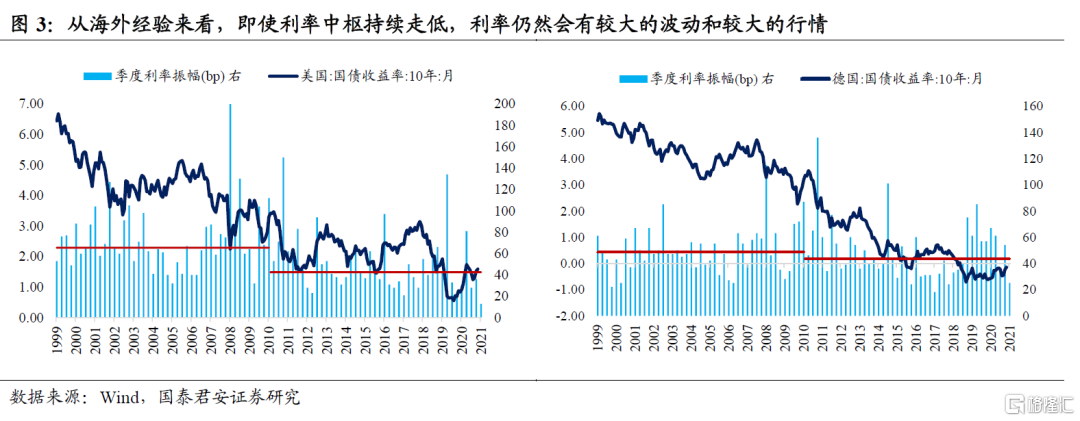

但从海外经验来看,即使利率中枢持续走低,利率仍然会有较大的波动和较大的行情。以10年美债利率和10年德债利率为例,2001-2010年季度利率振幅均值为66bp和49bp,2011-2021年季度利率振幅均值为43bp和44bp,并未跟随利率中枢的下行而显著下降,尤其是考虑到过去十年对应的宏观背景是海外央行“疯狂”扩表。

相比于权益的远期盈利和成长故事,利率的博弈属性更强,机构生态也相对单一化,驱动因素也更加简单——货币政策预期、供需关系的双向变化。利率波段交易的魅力就在于,只要背后驱动因素出现超预期,就会有波段的操作空间。跨周期调节意味着未来经济和政策周期会被进一步拉长和熨平,即使长期利率波动收敛,只要把握住年内1-2次较大级别的波段,依然可以贡献相对收益,所以做利率的核心在于波段交易思维,专注于利率波段交易变得比过去更重要。

按照空间大小级别,利率波段可以分为三类:①比较典型的“大牛市”/“大熊市”,10年国债利率平均下行/上行幅度约100bp,平均持续时间为8~10个月;②比较典型的“小牛市”/“小熊市”,10年国债利率平均下行/上行幅度约50bp,平均持续时间为3~4个月;③比较典型的“牛市回调”/“熊市反弹”,10年国债利率平均下行/上行幅度约20bp,平均持续时间为2~4周。

回顾春节后到年中的行情,兑现了小牛市50bp的利率波段空间。彼时市场纠结于通胀、美债、供给等问题,主流预期是10年国债利率在3.0~3.3%区间震荡,利率难有趋势性机会,但我们强调结构性资产荒下机构“欠配”是主线逻辑,随后降准意外落地开启“踏空牛”让10年国债利率最低2.8%。

事后来看,即便拿出小部分资金在3.2%开始金字塔型建仓至3.0%一线,并在2.9%及以下开始止盈,依然可以实现20bp以上的利率波段浮盈,能够在二三季度中取得较好的相对收益。

站在当下,我们对于四季度的利率行情是比较悲观的,但目前机构似乎对利率波段存在钝化的心理,相对收益考核约束下,四季度机构行为的一致性可能会导致利率调整出现超预期。

目前坚定看多的投资者相信只要经济加速下行没有被证伪,宽松预期利好的子弹就可以继续飞,部分业绩相对靠后的机构更愿意冒险一搏;部分业绩领先的机构在此前收获了一波利率浮盈后,不愿意久期和杠杆降得太快,更倾向于不折腾。

面对类滞胀压力下货币宽松“不及”预期、以及地方债供需矛盾加剧的潜在冲击,这种心态必然会带来机构行为的逆转,从而推动10年国债利率出现超预期上行。