下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年9月17日,香港交易所全资附属公司香港联合交易所有限公司(下称“港交所”)发布关于推行特殊目的收购公司(下称“SPAC”)上市制度的《咨询文件》,主要涉及SPAC的上市条件、SPAC发起人及SPAC董事、持续责任、SPAC并购交易规定、《收购守则》的适用情况、除牌条件及《上市规则》的相应修改及豁免情况等内容。咨询期有效期为45天,至2021年10月31日截止。

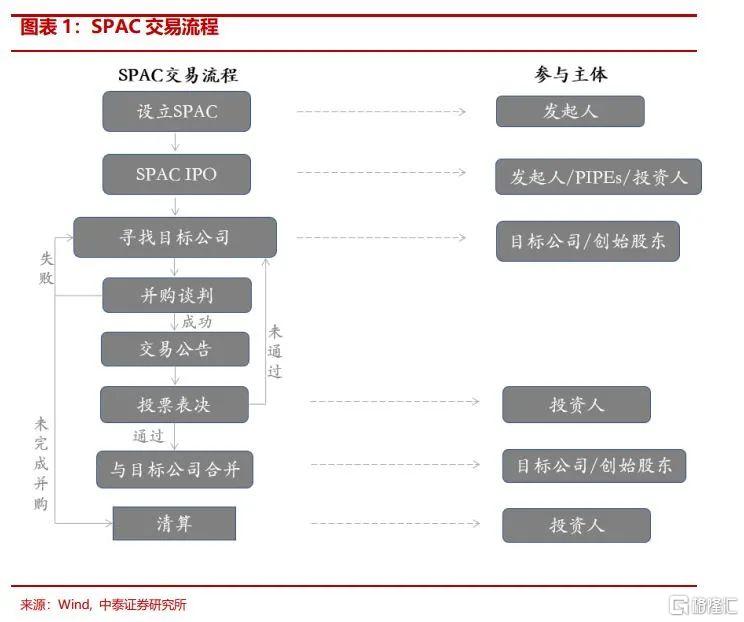

SPAC又被称为“空白支票公司”,是有别于传统IPO的一种创新型上市融资模式。其成立是为了在其上市之后,通过业务兼并(De-SPAC)专门去收购有发展前景但未上市的“目标公司”。SPAC上市的特点为先有上市公司、再有业务。另外,业务兼并要在规定时间(一般上市日期之后24至36个月)内完成,如果SPAC未能在规定时间内完成目标业务,SPAC就会进行清算,并将资金退还给公众股东。SPAC上市分为四个步骤。第一步,发起人会设立一家SPAC公司。然后,作为上市主体。第二步,成立的SPAC公司会直接在交易所上市,募集一批资金作为未来收购目标公司的资金来源。第三步,SPAC公司会开始搜寻优秀的目标公司作为并购对象。最后,确定目标公司后,通过反向并购的方式,实现目标公司上市。

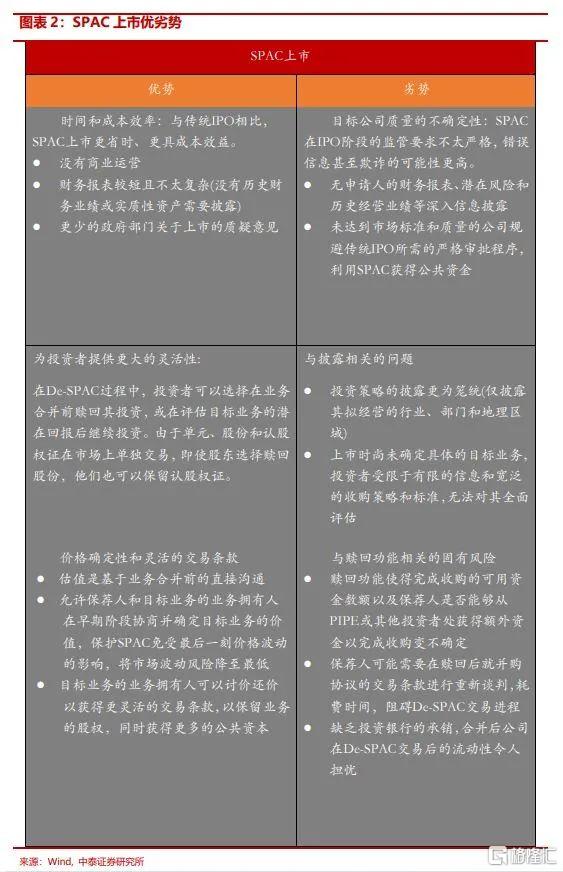

阅读港交所的咨询文件可以发现,港交所没有照搬现有的机制,而是从香港金融市场实际情况出发,制定更严谨的上市规则,在保护投资人利益与降低投资风险之中寻求平衡。以下梳理五点重要的港交所SPAC的制度安排。一是SPAC发起人的适合性及资格规定,二是投资者的稳定性,三是资金筹集规模,四是新上市规定的适用,最后一个是独立第三方投资。

关于对港股市场的影响,从整体来看,SPAC是利好港股市场的。首先,SPAC对准入的资产运营时间、合规程度要求都更低,所以有更多相对多元的资产通过SPAC的形式登录市场并取得融资和流动性。其次,SPAC相较于传统上市来说,是先有资金后找资产,并且双方对于资产的估值要有一定的共识,因此,标的资产能够有更为稳定的募资。另外,会有更多主流中概股资产考虑通过SPAC形式在香港上市,因而也会吸引一些投资机构参与对于以SPAC形式完成上市预期较为明确的资产的投资。

市场展望:结构性机会仍在延续

市场显示出国内消费需求仍没有出现明显的拐点。上游原材料涨价对中游企业盈利空间的“侵蚀”正伴随全球资源品价格的高涨而不断演绎,而下游的终端消费仍没有出现明显的“需求拐点”,根据文旅部数据,中秋节国内累计出行人次恢复至2019年的87.2%,收入则恢复至2019年的78.6%。旅游消费数据的疲软一方面跟国内疫情的反复与区域疫情防控措施有关,另一方面或与中秋与十一相隔不久而出现的假期消费后置有关。国内居民消费恢复的程度仍有待观察。面临传统的消费旺季来临,十一黄金假期的消费数据可以作为跟踪需求恢复的指标,但长假期间国内外不确定性事件的发生仍是推升市场资金避险情绪的主要原因。

国内来看,以恒大代表的流动性风险事件持续扰动市场风险偏好,而从资金大类资产配置的角度看,过去10年我国资本市场往往与房地产呈现一定的“跷跷板”关系,如:2014-15年上半年的股市“牛市”与地产下行;2015年下半年—16年上半年的地产火热,则与股市熊市并行等;2018年下半年房地产市场保持活跃的另一边的股市进入结构性熊市。今年年中以来,股市连续过万亿的天量的资金来源也或与地产强调控下,部分居民家庭部门的资金入市相关。未来半年,伴随系统性风险的排除,地产周期的下行下,居民资金入市意愿增强支撑 A股维持震荡向上的慢牛生态。

国外来看,货币政策收紧预期加强,9月份美联储释放缩减QE的计划。美联储在本次9月例会后声明表示,如果经济能够平稳向前的话,委员会就同意尽快开始Tapering。但美联储依然没有给出具体的Tapering计划时间表,后续或也是逐步释放Tapering的消息预期管理。但美联储Taper早已通过“前瞻指引”的预期管理被全球投资者充分反映,超预期提前Tapering的概率不大。特别是,对美债收益率的大幅上扬从而造成科技股大幅度调整的风险也或在预期管理中有所“消化”。

本周A股震荡调整,风格轮动加快。在中秋节后的三个交易日中,市场风格轮动的速度明显加快。受到节前的能耗双控相关政策的影响,资源品涨价的逻辑开始受到扰动与担忧,新能源上游代表的高位板块进入连续调整,周期板块也出现杀跌的现象。比如,中秋节后化工板块下跌5%,有色下跌3.7%,钢铁下跌3.15%,同时,光伏、芯片及锂电代表的景气赛道股也开始调整。而同时,受益于能耗双控的环保公用事业本周大涨5%,新能源运营的电力股也表现也可圈可点。总体而言,本周的市场表现可以总结为:新能源代表的热门赛道板块进入箱体震荡,涨价行情代表的上游开始出现整体的调整,而之前低位板块演绎出轮番反弹的行情。

风险提示:经济增速不及预期风险。研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。

正文

1.1 SPAC在香港推行可期

2021年9月17日,香港交易所全资附属公司香港联合交易所有限公司(下称“港交所”)发布关于推行特殊目的收购公司(下称“SPAC”)上市制度的《咨询文件》,主要涉及SPAC的上市条件、SPAC发起人及SPAC董事、持续责任、SPAC并购交易规定、《收购守则》的适用情况、除牌条件及《上市规则》的相应修改及豁免情况等内容。咨询期有效期为45天,至2021年10月31日截止。

港交所上市主管陈翊庭女士说,SPAC可以使新兴行业中的公司和盈利之路漫长的公司受益,特别是在估值难以衡量的情况下。这是因为通过SPAC发起人、PIPE投资者和目标公司直接磋商价格磋商,会得到更准确或更优的价格。她提到拟设立SPAC上市制度的主要目的是吸引更多来自大中华区、东南亚地区以及世界其他地区的公司赴港上市,将提高港交所的竞争力。

1.2 什么是SPAC

SPAC(Special Purpose Acquisition Company)是指特殊目的收购公司,又被称为“空白支票公司”,是有别于传统IPO的一种创新型上市融资模式。其成立是为了在其上市之后,通过业务兼并(De-SPAC)专门去收购有发展前景但未上市的“目标公司”。SPAC上市的特点为先有上市公司、再有业务。另外,业务兼并要在规定时间(一般上市日期之后24至36个月)内完成,如果SPAC未能在规定时间内完成目标业务,SPAC就会进行清算,并将资金退还给公众股东。SPAC上市分为四个步骤。第一步,发起人会设立一家SPAC公司。然后,作为上市主体。第二步,成立的SPAC公司会直接在交易所上市,募集一批资金作为未来收购目标公司的资金来源。第三步,SPAC公司会开始搜寻优秀的目标公司作为并购对象。最后,确定目标公司后,通过反向并购的方式,实现目标公司上市。

举个例子,优客工场是中国共享办公空间最多的联合办公空间运营商。2019年12月11日,优客工场向美国证监会(SEC)递交IPO招股书,但优客工场的美股上市之旅一直进展不顺。2020年8月6日晚间,优客工场宣布终止美股IPO,公告称“鉴于当前的资本市场状况,公司正在考虑其他替代方案,并决定目前不进行拟发行的证券的发售和出售。2020年11月,优客工场(UK.US)与SPAC公司Orisun Acquisition Corp完成合并,在纳斯达克证券交易所正式挂牌上市。成为“联合办公第一股”。

1.3 咨询文件解读?

阅读港交所的咨询文件可以发现,港交所没有照搬现有的机制,而是从香港金融市场实际情况出发,制定更严谨的上市规则,在保护投资人利益与降低投资风险之中寻求平衡。以下梳理五点重要的港交所SPAC的制度安排。

1.31 SPAC发起人的适合性及资格规定

每家SPAC须有至少一名SPAC发起人为持有以下两项的公司:由证监会发出的第6类(就机构融资提供意见)及/或第9类(提供资产管理)牌照;及至少10%的发起人股份。港交所对SPAC发起人的要求更趋严格,体现了港交所期望高质量制度引入高质量发起人。SPAC是新成立的现金资产公司,所以投资者更依赖SPAC发起人的资质。如果SPAC发起人较熟练和有经验,便有较大机会在规定时限内找到合适的SPAC并购目标并并为SPAC投资者达成优质交易。

1.32 投资者的稳定性

港交所拟议SPAC上市制度就投资者的参与程度而言更为严格,仅限专业投资者参与认购和交易,这一禁止散户投资SPAC的举措属香港市场所独有。SPAC应当将SPAC股份及SPAC权证各自分发予至少75名专业投资者,当中须有至少30名机构专业投资者。

1.33 资金筹集规模

SPAC首次发售的最低集资门槛将为10亿港元,相当于1.285亿美元。

1.34 新上市规定的适用

继承公司必须符合《上市规则》下的所有新上市规定,包括委聘首次公开发售保荐人进行尽职审查、最低市值规定及财务资格测试。港交所关于继承公司适用新上市规定的建议,反映出香港打击不符合标准的业务及资产以借壳的方式摇身上市,可以降低SPAC被利用规避新上市规则的风险。但另一方面,保荐人就SPAC并购交易进行尽职审查的结果会影响SPAC发起人与SPAC并购目标之间的磋商结果,可能会降低交易的确定性。

1.35 独立第三方投资

独立的私募投资者(“PIPE”)将是一项强制性规定,且其投资必须占继承公司预期市值的至少15%至25%,另外还需使至少一家规模超10亿港元的资产管理公司或基金拥有继承公司上市之日已发行股份的至少5%。港交所在对SPAC的独立第三方投资方面要求比较严格。在De-SPAC之前引入PIPE投资,可以降低SPAC并购目标估值不实的风险,令市场对估值更有信心。

1.4 对港股市场的影响?

10月6日香港特区行政长官林郑月娥在《施政报告》中表示,香港会加紧努力支持港交所进一步改善上市机制和在征询市场意见后,在香港设立SPAC(特殊目的收购公司)的上市制度。从草案、港交所以及政府的立场来看,香港意图吸引更多高成长前景的科创企业,为其提供灵活的融资渠道,SPAC“靴子落地”指日可待。

关于对港股市场的影响,从整体来看,SPAC是利好港股市场的。

首先,SPAC对准入的资产运营时间、合规程度要求都更低,所以有更多相对多元的资产通过SPAC的形式登录市场并取得融资和流动性,对于VC/PE来说,此前投资的一些标的资产有了更多元、更快捷的退出渠道,包括此前通过传统IPO较难发行或者因存续期限等原因不能发行的一些资产现在可以发行。

其次,SPAC相较于传统上市来说,是先有资金后找资产,并且双方对于资产的估值要有一定的共识,因此,标的资产能够有更为稳定的募资;

另外,目前市场上中概股参与SPAC基本在美股市场,但随着后续港股SPAC制度正式落地,会有更多主流中概股资产考虑通过SPAC形式在香港上市,因而也会吸引一些投资机构参与对于以SPAC形式完成上市预期较为明确的资产的投资。

现在已经有多家保荐机构在筹备冲击港股SPAC第一股。且相对来说会是较为主流、体量较大的中概股资产,所以对于中概股港股上市来说是有利的。

关于SPAC未来的发展,港交所上市主管陈翊庭表示,香港新股IPO市场成熟,SPAC仅是提供符合上市资格的公司另一上市渠道,不会取代传统新股发行,并已采取一系列措施防止助长“壳交易”,并且预计“SPAC不会成为主流,而是做到互补。”

另外,从投资者角度来看,仍需注意风险,如股价波动风险(SPAC的股价容易受到投机炒作等影响)、市场操纵风险(SPAC股价容易受市场言论影响)、内幕消息的风险(在SPAC模式下,更容易出现利用内幕交易,以及信息不对称的时间差获得利益)。