下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在国庆期间,默克(美国和加拿大之外称为默沙东)发布了一则新冠口服新药即将上市的消息,节后开盘引起医药板块剧烈波动。

作为默沙东在中国的原料药(API)与中间体供应方,天宇股份10月8日20CM一字涨停开盘,博足投资者眼球,可惜收盘仅剩8.63个点,随后2天继续下跌,到今日才开始上涨,10月以来最大跌幅达29.35%。

图一:天宇股份近期股价表现

资料来源:Choice金融终端,截至2021年10月13日收盘,格隆汇整理

不过,天宇股份自底部反转以来,在8月到9月的累积涨幅高达80.96%,而同期创业板指为-5.68%,相比之下公司的股价表现较为突出。

对于长期投资者来说,此次大幅杀跌,长期投资者需要重点思考这家公司的长期投资逻辑是否成立,并且判断近期是否只是情绪上的误杀。

因此,笔者接下来将从基本面和情绪两方面探讨这家公司的情况。

原有业务增长遇阻,切入CMO初显成效

从公司的业务来看,天宇股份所属于医药制造业,主营产品为化学原料药(API)及中间体的研发、注册、生产和销售。公司2021年半年报显示,上半年来自于API和中间体的营业收入为13.67亿元,同比仅增长2.64%。

受带量集采等政策影响,天宇股份去年来的增速开始放缓,以及据其他API与中间体的公司不到20倍PE估值水平,可以判断其主营业务在未来并不是一门好生意,而且公司的估值更贵。

值得注意的是,在公司的半年报披露的信息里,天宇股份布局的CMO业务呈现爆发式增长,切入该业务发展或是公司贵的理由,也是未来业绩增长的一个关键看点。

首先,CMO/CDMO行业是一个市场容量更大、充满想象力的行业。根据Frost & Sullivan数据,预计全球CDMO市场规模将从2019年的730亿美元提升到2021年的920亿美元,复合增速达到12.3%,国内CDMO行业规模将从2019年的441亿元提升到2021年的626亿元,复合增速达到19.1%。

其次,公司的CMO业务已经开始落地。对于这项新增的CMO(Contract Manuduction Organization,合同生产组织)业务,公司选择在原料药体系基础上进行延伸,目前已有11个产品实现商业化生产,待商业化生产的产品13个。

随着这些项目的陆续上市及商业化生产,CMO业务上半年相较于去年同期暴增21倍,实现营业收入3.06亿元,CMO毛利率水平达到了54.16%。

最后,公司的CMO业务有望再扩大。从规模化角度来看,对于CMO而言,一家公司的自有产能越大,那么单位成本越低,从而之后将消化更多的CMO订单,获得更多的利润。

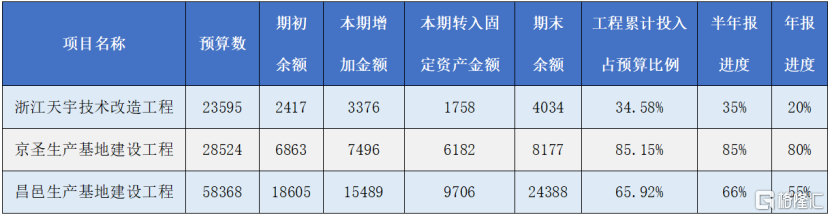

据公司2020年年报,公司将把募集资金投入至厂房扩建的项目。其中,公司投入昌邑天宇药业有限公司年产3550吨原料药项目、浙江京圣药业有限公司年产1000吨沙坦主环等19个医药中间体产业化项目,以及临海天宇药业有限公司年产670吨艾瑞昔布呋喃酮等6个医药中间体技改项目。

通过与2020年年底和2021年年中的对比发现,公司的产能已经迈向了扩张的道路,在建工程的进展较为顺利。截至2021年6月30日,公司的在建工程高达6.4亿,占总资产比重12.6%,高于同行业平均水平。按照目前的速度,预算数最大的前三个项目预计将在2年后投产。

图二:公司预算金额较大的部分在建工程进展(单位:万元)

资料来源:天宇股份2021年半年报,格隆汇整理

与默沙东的合作仅是虚晃一枪

市场传闻称天宇股份将承接默沙东的小分子抗新冠病毒药Molnupiravir的原料药和中间体的供应,以及为其提供CMO生产的服务。据该消息,未来若承接默沙东的订单,天宇股份的业绩将会出现指数型的飞跃。

然而,在搜索公司公告以及公开信息之后,并没有找到默沙东将小分子抗新冠病毒药委托给天宇股份生产的确切消息。

那为何会将天宇股份联想到默沙东的新冠口服药物呢?

实际上,公司与默沙东的暧昧关系由来已久。据公司2020年年报显示,公司的客户主要面向国际大型仿制药厂商及其下属企业,比如梯瓦(Teva)、诺华(Novartis)、赛诺菲(Sanofi)、美兰(Mylan)、凯茂(Chemo)、默克(Merck)等国际制药巨头,其中默沙东就在天宇股份的客户名单之列。

其实,单看客户名单其实意义不大,很可能只是有小部分的业务合作就被列为客户,对公司的贡献并不明显。

在具体的合作方面,如果近年来公司仍与默沙东有比较重要的合作,那一定会有信息披露,但是笔者在近几年的年报、半年报等公开信息中都难寻踪迹。

笔者注意到,华创证券研报中的一段描述:“天宇股份的X0054项目是公司通过 ASH-Longchem向默克供应的抗艾滋病药关键中间体。2016年单年,公司向默克的X0054供应金额就达到1.07亿元。但是由于2017年后依非韦伦的终端销售出现较大幅度的下滑,此后也未能给天宇带来持续较大的收入贡献。”

可见,对公司的业绩亦或是业务发展来说,天宇股份与默沙东的合作并没有带来较大的改变。

结语

10月以来无论是细分的疫苗、原料药、CXO板块,还是整个医药板块,这些板块的涨跌幅均并不明显,而天宇股份却跌去了6.25%。可以判断,天宇股份的此轮下跌中包含了较多的情绪因素,而公司的基本面没有发生变化,切入的CMO业务爆发性增长的长期逻辑仍然成立。