下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.市场展望

周三债市宽幅震荡。全天长端利率在3bp内波动,主要受到期货大跌大涨影响,引发债市震荡加剧。上午海关总署公布了9月外贸数据:

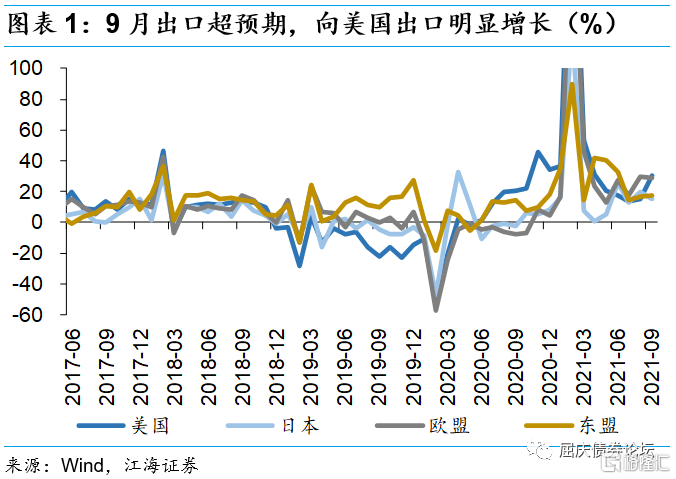

9月出口同比超预期增长28.1%,增速较上月回升2.5个百分点,与前瞻和高频指标背离,外需韧性较强。9月重点沿海港口外贸货物吞吐量同比减少3%,跌幅扩大,同期韩国出口同比16.7%,较8月回落18.1个百分点。剔除掉基数效应,近两年9月出口金额复合增速18.35%,是仅次于今年2月的年内次高位。向美国出口明显增长,同比大幅回升15.04个百分点至30.56%,向欧盟和日本出口分别同比回落0.79和4.31个百分点至28.61%和15.16%,向东盟出口同比17.33% ,小幅回升0.74个百分点。8月以来,美国自中国进口金额占比有所回升,8月提升至22%以上。近期中美贸易关系有所缓和,中方积极推进取消加征关税和制裁,利好后续出口和部分关税豁免行业。

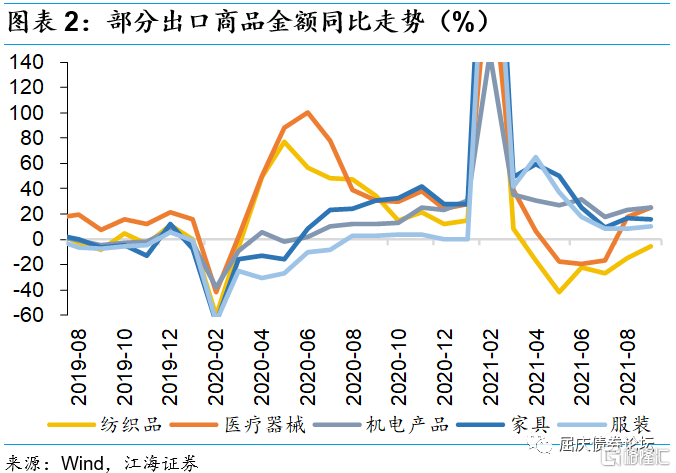

高新技术产品出口改善,疫情推动防疫链条继续反弹,汽车出口继续高增。出口结构上,受海外疫情余威尚在,医疗器械和包含口罩的纺织品出口金额同比继续反弹,分别回升7.09和9.26个百分点至24.98%和-5.65%;高新技术产品表现亮眼,同比大幅回升9.36个百分点至28.59%,部分源于低基数效应,机电产品同比小幅回升至25.28%;汽车出口继续高增,同比达93%;钢材、肥料、手机、成品油等商品增速排名靠前。

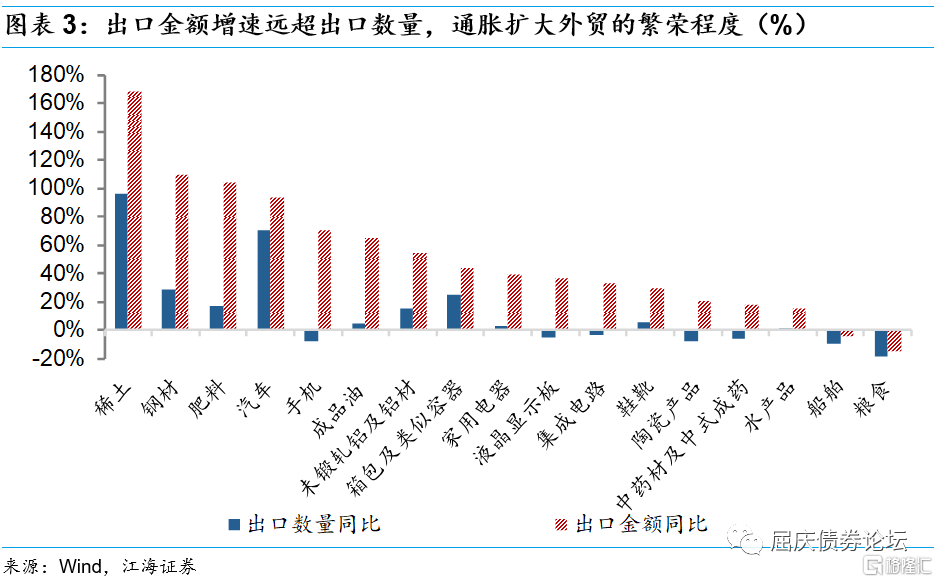

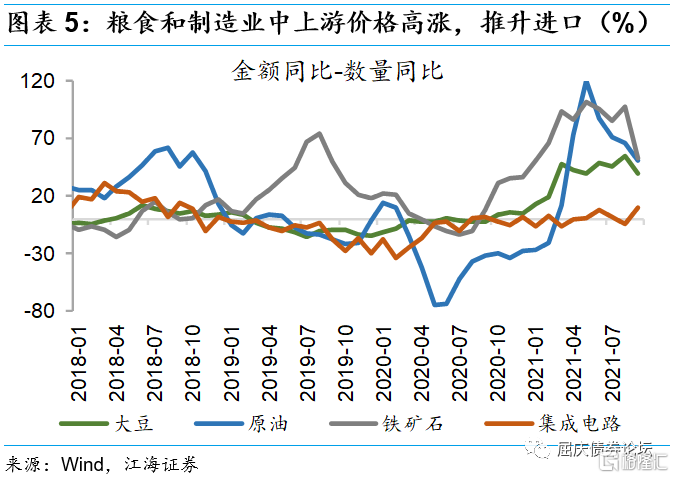

出口高增部分源于价格上涨,数量上行业间表现分化。有数量单位的17种出口重点商品中,除了粮食和船舶出口金额同比回落以外,其余商品均同比回升;有7中商品出口数量同比减少,包括集成电路、手机和粮食等,其中粮食出口量同比大幅回落18.84%。所有商品的金额同比均超过数量同比,其中肥料、钢材和手机超出幅度最大,说明涨价幅度较高。手机作为下游制造业出口单价上涨85.37%,除了通胀传导因素外,我国手机出口产业升级是重要原因。

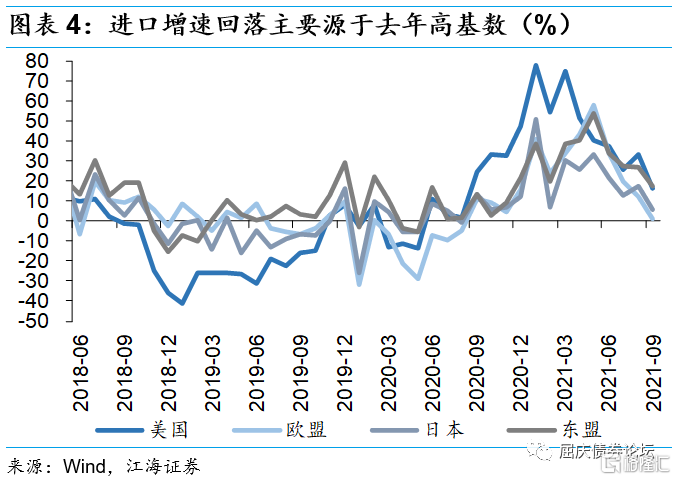

进口回落主要源于高基数,两年复合增速回升,通胀是进口增长的重要因素。9月进口同比回落15.5个百分点至17.6%,主要受高基数影响,近两年复合增速录得15.52%,环比回升1.07个百分点。我国从各主要国家进口同比均有所回落,从美国、欧盟、日本和东盟进口分别回落16.68、11.29、12.15和9.36个百分点至16.60%、1.13%、5.48%和17.28%,但两年增速均回升,其中美国和欧盟增速回升幅度较大。从量价的角度看,9月我国进口铁矿砂、原油和大豆分别金额同比分别增加41.11%、34.93%和10.17%,但进口数量分别减少11.92%、15.32%和29.77%,通胀是支撑进口增长的主要因素;集成电路的进口数量和进口金额分别同比增长1.23%和11.47%。

9月进出口总量继续扩张,但除开价格上涨,外贸数量扩张幅度有限。外贸领域涨价现象突出,输入性通胀和国内限电限产共振,上游工业涨价或加速向下游传导。结构上高新技术产品有所改善,缺芯环境下汽车继续高增,出口结构向好。中美贸易战前,美国自中国进口占比在25%以上,贸易战后回落至22%附近,伴随近期中美关系解冻,如果最终实现取消加征关税和制裁,未来出口或迎来新的增长点。

2.周三市场策略回顾

关注部分行业的提价:江海债市早盘策略(2021-10-13)

周二海外市场继续股市下跌,油价小幅反弹,10Y美债利率下行3bp至1.57%。IMF下调2021年全球经济增速预期,并对滞胀发出严厉警告。IMF认为,全球经济持续复苏,但受疫情拖累复苏动力正在减弱,下行风险加剧;同时,供应链紊乱长于此前预期,进一步抬高部分国家的通胀。此外,多位美联储官员发表的讲话偏鹰派,支持尽快开始缩减QE,也对股市产生一定的影响。

国内方面,海天味业表示对酱油,耗油等部分产品出厂价上调3-7%,目前需要关注类似的提价是不是形成普谝的趋热。如果是,可加剧PP向CPI的传导。夜盘交易中,黑色系继续飙升,其中动力煤和焦煤期货再创新高。最近伴随着电价上调,油价上涨带来的直接传导,猪肉价格的底部反弹,通胀压力依然很大,是影响债券市场的主线。

周三需要关注进出口数据,并且市场也可能提前交易周四的通胀数据。从我们昨天日报调研的结果看,目前机构认为调整还没有到位,普遍认为10Y国债要回到3%以上才有介入的意愿。我们认为本次债券市场的调整可能持续时间较长,建议机构不要轻易抄底。

江海债券午盘策略(2021-10-13)

今日央行开展100亿元7天逆回购,有1000亿元14天逆回购到期,全天继续净回笼900亿。资金方面,虽然持续OMO回笼,但整体资金较为平衡宽松,DR001加权价格报在2.15%附近,7天价格报在2.20%附近。现券方面,早盘利率基本平开,随后进入小幅震荡区间,上午10点过后期货市场忽现闪崩,能源化工产品频频跌停,国债期货快速拉涨,现券收益率受此影响快速走低,随后期货底部反弹,现券利率再次上行。临近午盘,各期限活跃券与昨日收益率基本持平。

上午债市关注点有两个,一是商品期货走出了深V行情,带动债市收益率同步大开大合;二是海关总署公布中国9月进出口数据,其中出口(以美元计)同比增长28.1%,整体大超预期。从期货和利率的联动性可以看出,目前通胀预期仍是债市的绝对主线,因此当商品价格剧烈波动时容易引起债市的大幅反弹;而出口数据反映了目前外需仍旧对基本面起到韧性支撑的作用,而国际大宗商品价格上涨,成为推高进口值的重要因素。

早上的行情可以看出, 商品期货价格为代表的通胀因素,相比外贸数据为代表的的基本面因素,对于目前对于债市的影响更为直接,后续我们也仍旧维持当前“胀”比“滞”可能更加重要的判断,建议继续保持谨慎。