下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

1、核心观点:9月北向资金目标清晰,加大在新能源产业的布局。近两月能耗双控政策密集释放,能源转型下新能源及高端制药等绿色产业迎来利好。碳中和力度加大,吸引资金短期加速布局新能源产业。

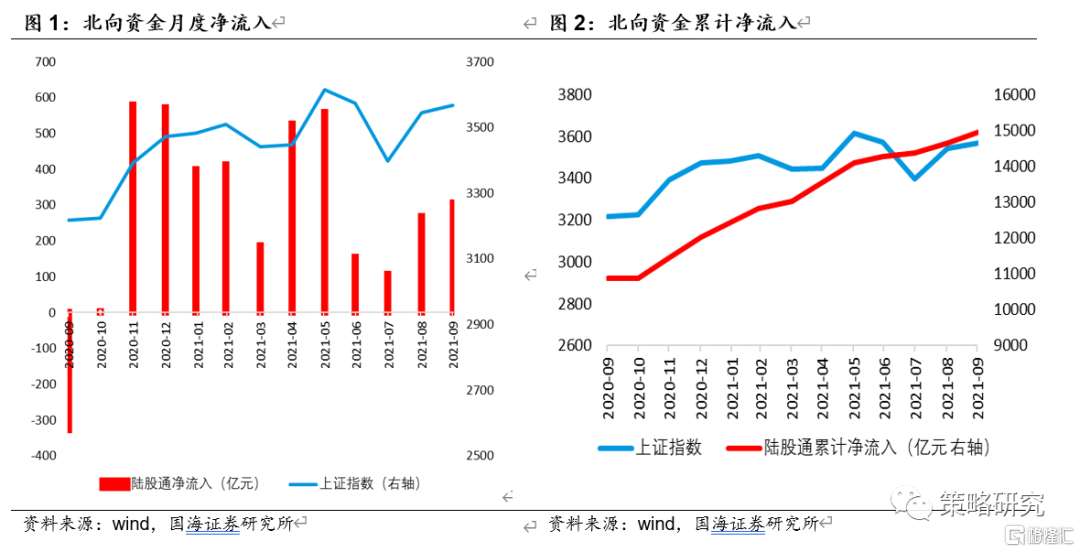

2、资金流入稳定:北向资金9月合计净流入305.19亿元,较8月环比增加36.14亿元,2021年内各月净流入稳定。三季度整体流速放缓,资金流入与大盘走势关联度加强。9月资金在深沪两市的动向基本保持一致,深股通净流入132.39亿元,沪股通净流入172.80亿元。

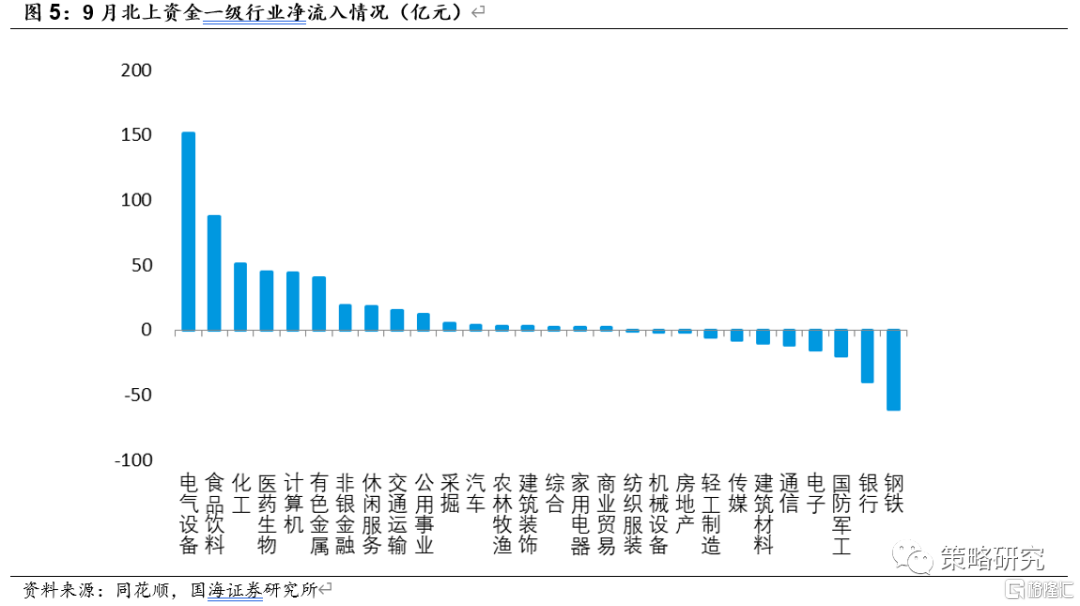

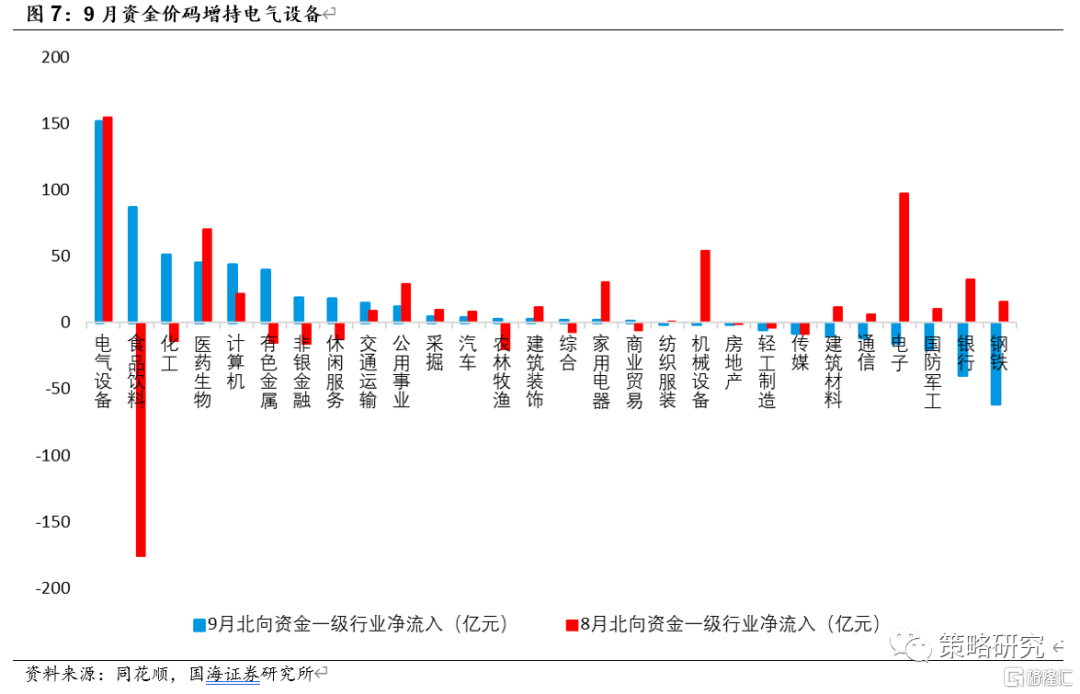

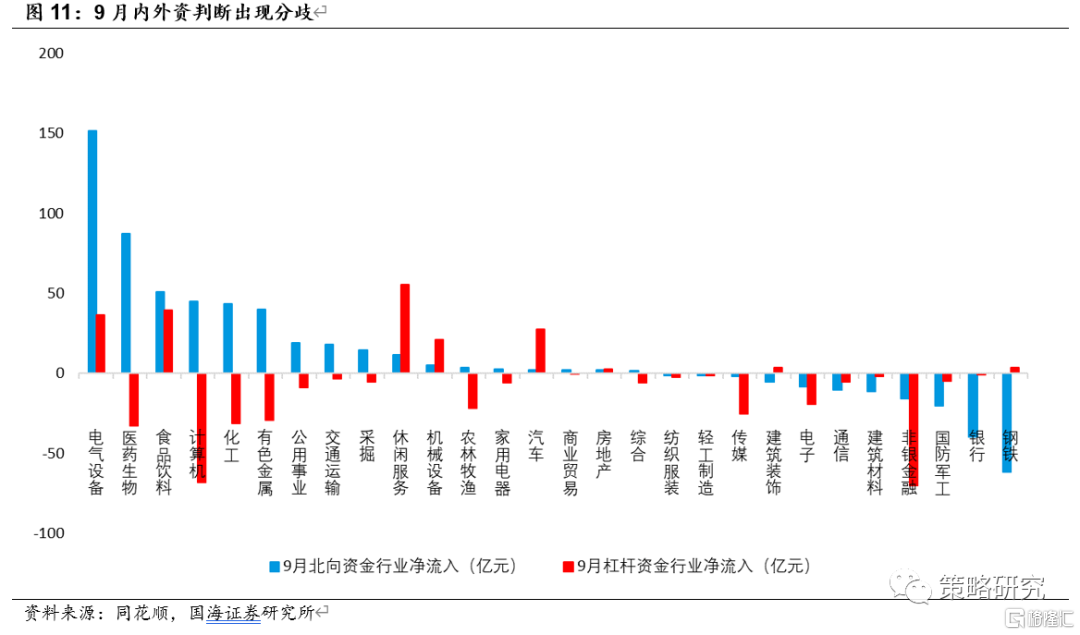

3、行业选择:9月北向资金主攻电新,重回消费板块。制造业内部净流入分化,新能源产业密集的电气设备(+151.48亿元)受持续看好;钢铁(-61.58亿元)、建筑材料(-10.44亿元)等传统原材料行业遭大幅卖出。食品饮料(+87.30亿元)与医药生物(+44.93亿元)带动消费板块净流入增加,受碳中和背景下绿色医药产业升级影响,资金看好CRO行业龙头。此外,化工(+50.96亿元)、计算机(+43.60亿元)受资金大额加持;银行(-39.95亿元)、国防军工(-20.48亿元)净流出居前。

4、内外资走势分化:9月内外盘资金对电气设备保持一致看好,对消费、金融板块的判断存在明显分歧。9月杠杆资金延续前月风格,主力加仓化工(+39.40亿元)、电气设备(+36.59亿元);在外资大幅撤离的传统能源行业偏好不减,买入采掘(+ 21.16亿元)、钢铁(+3.42亿元)等;对消费风格的判断均与外盘资金相背,大幅减仓食品饮料(-32.58亿元)、医药生物(-68.39亿元)。

5、行情展望:海内外政策与宏观经济影响资金布局。一方面,美联储缩债进程将进一步加剧资金回流压力。美联储7月讨论缩债以来,关于缩债的预期渐浓,一旦货币政策收紧,利率上行,资金成本走高,将进一步加重资金回流压力,形成对A股市场一定的扰动。另一方面,9月碳中和监管趋严,能源产业加速升级。限产限电下资金大量流入电气设备板块布局新能源产业,需进一步跟踪政策调整。

风险提示:全球经济恢复不及预期,海外政策变化,国家能源政策调整

正文如下

1 配置格局:整体流入稳定,新能源风格明确

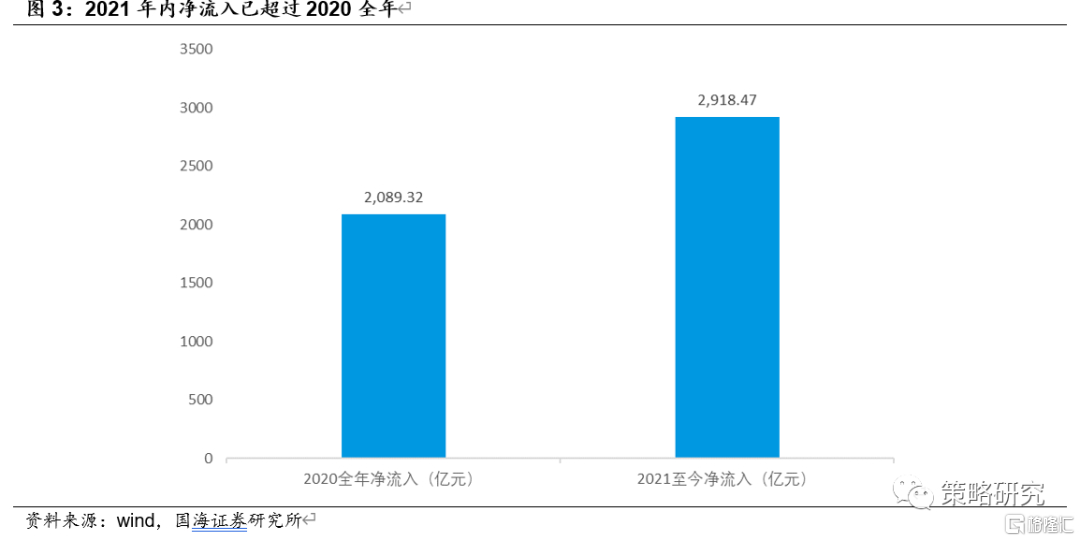

北上资金9月净流入305.19亿元,较8月环比增加36.14亿元。8、9月净流入较6、7月环比上升,但三季度整体流速较上半年有所放缓。9月深股通净流入企稳(+132.39亿元),沪股通净流入上升(+172.80亿元);陆股通年内稳定净流入,累计已买入1.49万亿元;深沪股通月内各周增减持步调基本保持一致。截至9月30日,2021年内净流入总额(+2918.47亿元)已远超2020全年净流入额(+2089.32亿元)。

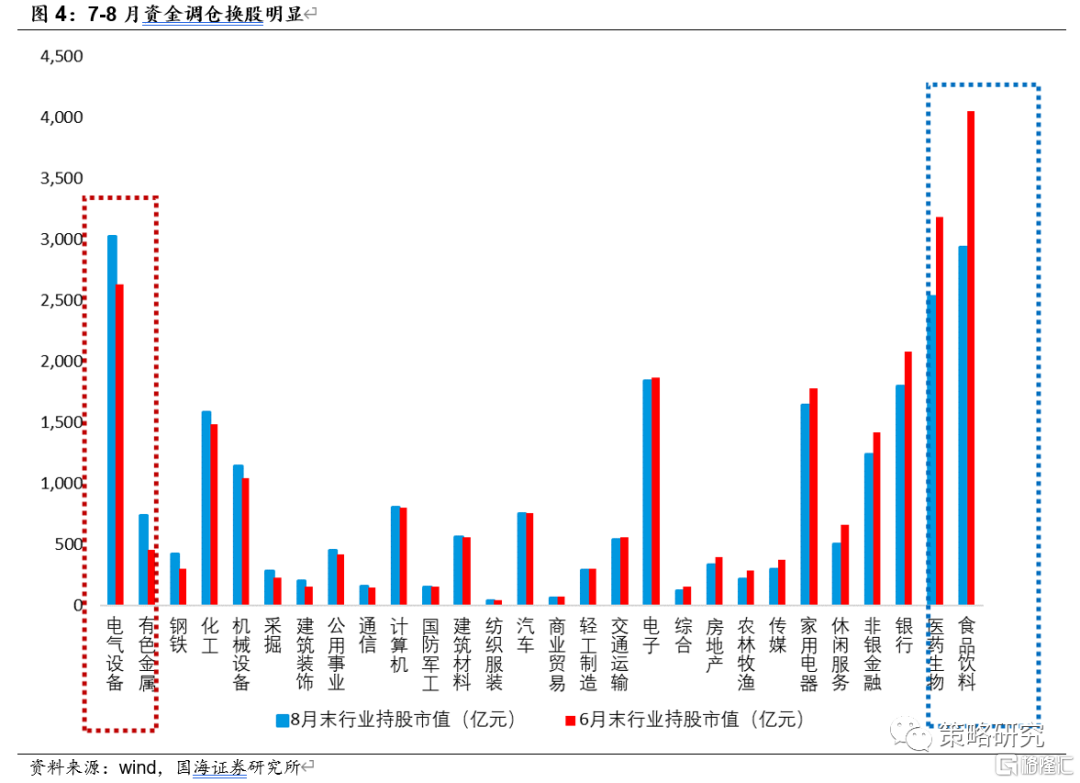

相较于7-8月的调仓换股,9月北向资金风格较为明确,月内净流入逐步收窄。7-8月增量资金放缓,存量资金风格调整。交易数据高涨,资金在部分重点行业调仓换股动作明显,积极的交易来源于市场已有资金的存量博弈;9月资金暂缓调仓换股进程,主攻电新行业;净流入由月初的放量逐步收窄,第三周转为大幅净流出。

2 行业选择:主攻电气设备,饮料板块重获青睐

2.1 北上资金投资风格概览:紧跟大盘

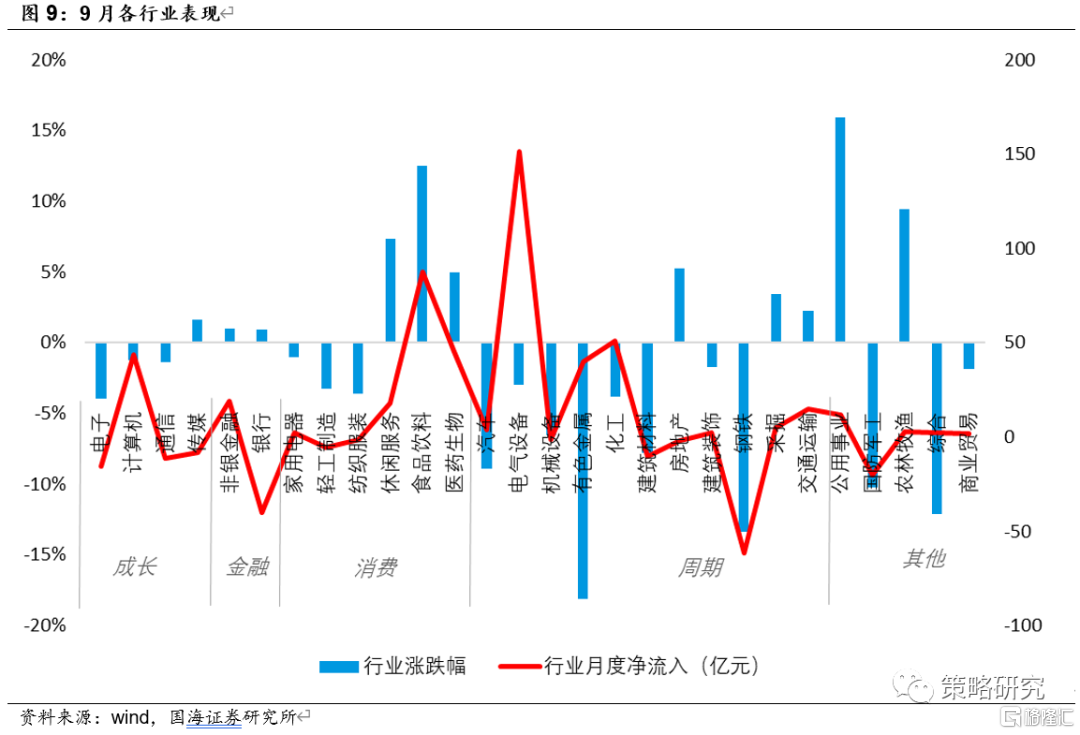

整体风格:9月市场波动加剧,北向资金目标明确,主攻电气设备,对其它行业的判断整体上与大盘走势挂钩。近期北上资金与A股大盘的相关性增强,通过数据的跟踪比对,我们发现北上资金在海内外宏观面影响及A股市场的震荡中,表现与以往高抛低吸的思路有所不同,对多数行业无明确判断,9月及前月资金的出入动向与上证指数的涨跌具有高度相似性。对多数行业谨慎的判断或在规避风险。

行业配置:从一级行业来看,北上资金加码增持电气设备。9月资金目标明确,延续8月偏好在电气设备(+151.48亿元)加大净流入,月内各周均大幅加仓该行业。资金短期重新青睐食品饮料(+87.30亿元),该行业在8月月内四周皆为北向资金抛售最多的行业。此外,医药生物(+44.93亿元)获关注,银行(-39.95亿元)及钢铁(-61.58亿元)成减仓主力。整体来看,资金动向紧随大盘,在市场表现较好的前两周对多数行业净买入,而在各行业全面下行的第三周卖出多数行业。

板块配置:北上资金偏好无明显变化。一方面,依旧重仓消费板块。截至9月30日陆股通持股市值中家用电器、休闲服务、食品饮料及医药生物行业分别占比10.64%、7.90%、5.10%、3.98%;8月受饮料制造板块估值调整影响,北向资金减仓大消费板块,但在9月重新加持消费板块。另一方面,对电气设备的持续看好带动周期性板块持股占比上升,相较8月初,电气设备(5.25%—5.61%)持股市值占比大幅上行,超过资金长期重仓的食品饮料(5.10%)。

选股逻辑:北向资金依旧保持高持股集中度,加配中高市值,高估值及高盈利标的。截至9月30日,北上资金共持有标的1754支,市值总计2.82万亿元。其中持股市值最高的前500支个股市值合计2.64万亿元,占比93.57%,较2020年末(55.80%)快速扩大。资金超过50%的持股市值集中于持仓前50支的个股中。相较2020年,北上资金持股集中度进一步上升。

2.2 细分行业:限产背景下,资金拥抱新能源与高端制药业

北上资金在二级行业上延续对电源设备的看好,关注饮料及医疗板块。电源设备(+128.68亿元)行业连续两月净流入破百亿;饮料制造(+20.27亿元)重获青睐,净流入较上月环比增加188.53亿元;医疗服务Ⅱ(+22.74亿元)保持稳定净流入,生物制品Ⅱ(+22.15亿元)净流出转净流入。钢铁Ⅱ(-56.03亿元)、保险Ⅱ(-53.78亿元)、银行Ⅱ(-47.09亿元)净流出居前。

2.2.1 周期性板块走势分化:能耗双控下新能源受青睐

9月以电气设备为首的新能源行业流入领先,限产限电背景下新能源预期向好;钢铁等传统原材料行业受宏观面压力影响下行,录得大幅流出。二级行业上,电源设备(+128.68亿元)净流入领先,电气自动化设备(+28.78亿元)、煤炭开采Ⅱ(+17.79亿元)流入较多;钢铁Ⅱ(-56.03亿元)、工业金属(-16.69亿元)、其他建材Ⅱ(-13.97亿元)大幅净流出。个股层面上,资金重点买入宁德时代(+91.92亿元),隆基股份(+27.46亿元),亿纬锂能(+14.95亿元)等新能源电力股。行业表现上来看,有色(-18.11%)、钢铁(-13.40%)、汽车(-8.89%)、建筑材料(-7.82%)、化工(-3.83%)均出现大幅下跌;周期性板块仅房地产(+5.27%)、采掘(+3.43%)、交通运输(+2.28%)录得上涨。

能耗双控,新能源行业迎来利好。8月10日,国家发改委、国家能源局联合印发了《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,推动新能源需求端向好;9月7日国家发展改革委、国家能源局批复《绿色电力交易试点工作方案,以风电、光伏等绿色电力产品为标的绿色电力交易试点正式启动;9月16日,国家发改委发布《完善能源消费强度和总量双控制度方案》,提出对能耗强度降低达到国家下达激励目标的省(自治区、直辖市),其能源消费总量在五年规划当期能耗双控考核中免予考核。能耗双控政策下新能源基本面受需求拉动向好。

限产限电,传统原材料供给下行。9月16日生态环境部发布《重点区域2021-2022年秋冬季大气污染综合治理攻坚方案(征求意见稿)》,以石化、化工、煤化工、焦化、钢铁、建材、有色、煤电等行业为重点落实能耗双控等要求;上市公司密集发布限产、停产通知,焦煤及钢铁价格连续上涨反应出供给端的紧缺。短期内限产导致供给走低,传统材料行业大幅下跌。

2.2.2 饮料制造重获加仓,医疗服务龙头股受关注

9月消费板块净流入走高,食品饮料及医药生物受大幅加仓。二级行业中医疗服务Ⅱ(+22.74亿元)、生物制品Ⅱ(+22.15亿元)、饮料制造(+20.27亿元)净流入均超过20亿。资金在其余消费二级行业变动较小,除旅游综合Ⅱ(+12.45亿元)外均未超过10亿元。

(1) 双节来临,饮料行业回暖

9月食品饮料表现转暖(+12.49%),在消费板块各行业中领涨。资金对食品饮料态度切换,由8月大幅减仓(-157.12亿元)转为净流入(+87.30亿元)。

8月白酒板块受估值回落、行业处于调整期的影响,迎来一轮大幅减仓。需求端,受7、8月疫情回弹影响,社会消费需求有所下降;政策方面,政府对白酒行业监管加强,促使酒价承压。资金8月重点减仓白酒龙头企业。在饮料制造行业的流出集中于贵州茅台(-87.66亿元)、五粮液(-48.84亿元)及泸州老窖(-4.67亿元)三大行业龙头,在多数白酒企业减仓,仅有迎驾贡酒(+0.93亿元)、老白干酒(+0.19亿元)及金徽酒(+0.06亿元)录得净流入。资金重仓股中 茅台持有量下降,但总持有市值目前仍居首,从估值水平来看,8月的抛售或并非高位止盈,而是在行业调整期规避风险。

9月双节来临刺激消费需求走高,叠加当前板块估值回调幅度较大,资金重新加仓食品饮料。需求面来看:中秋来临推动需求上行,节后白酒龙头企业迎来一轮大涨,白酒基本面向好;成长空间来看,食品饮料经历估值大幅回落,性价比增加。国庆将至,推动消费空间进一步打开,叠加历史上北向资金对白酒板块较强的偏好来看,四季度有望迎来饮料板块的持续净流入。

(2) 能源转型下CRO龙头股受关注

受能耗双控影响,高端制药业预期向好,龙头股药明康德获大幅加仓。9月医药生物行业表现上迎来回暖(+4.96%),同食品饮料(+12.49%)、休闲服务(+7.33%)成为消费板块唯三上涨的行业。受CRO龙头企业药明康德(+35.10亿元)带动,医疗服务行业实现大幅净流入。限电限产背景下,绿色制药成为行业转型目标,高端制药企业走在转型前列。作为CRO龙头股的药明康德在碳中和大背景下预期向好。

2.2.3 成长风格估值走低,计算机行业带动整体净流入提升

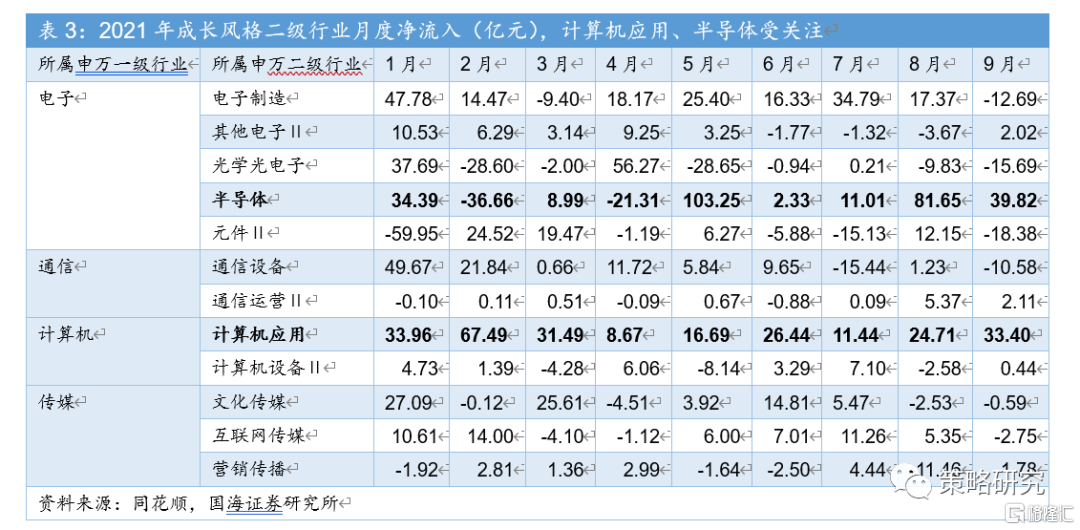

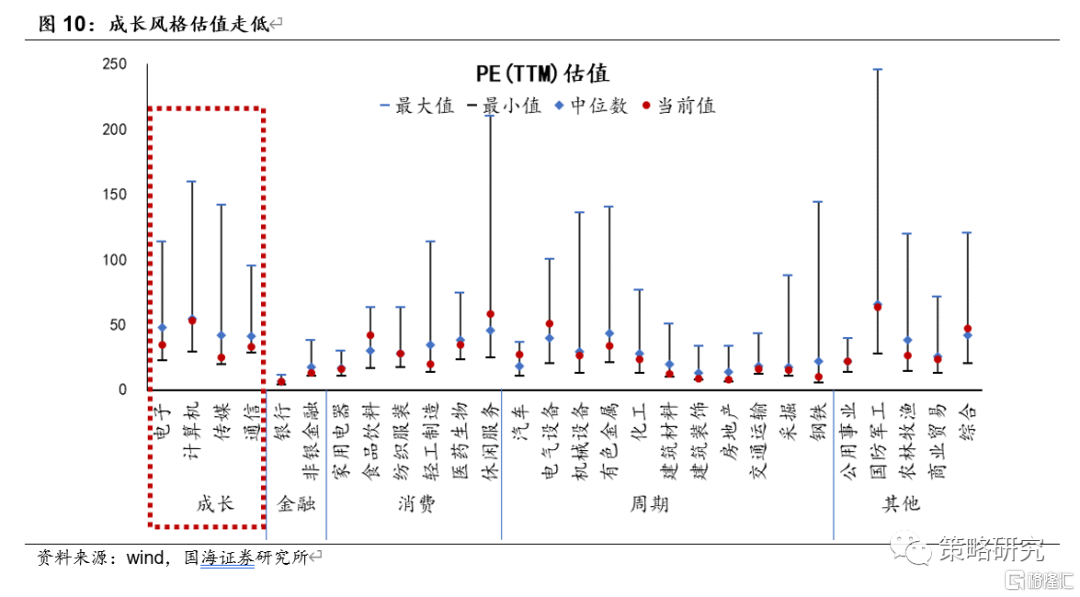

9月资金重点流入计算机行业(+43.60亿元),在电子(-15.60亿元)及通信(-11.60亿元)、传媒(-8.17亿元)均录得净流出;二级行业上半导体(+39.82亿元)、计算机应用(+33.40亿元)净流入领先,其中计算机应用2021年各月均受资金加仓,半导体自5月以来也持续受资金看好;资金在其余行业变动较少。9月电子(14.20%)、计算机(44.40%)、传媒(4.90%)、通信(5.70%)PE(TTM)估值均处于历史低位。行业表现上,除传媒(+1.64%)微涨外其余行业均录得下跌。

2.2.4 大金融净流入增减互现,其他板块表现分化

金融二级行业多数净流出,多支个股遭大幅抛售。大金融板块中保险Ⅱ(-53.78亿元)、银行Ⅱ(-47.09亿元)遭大额卖出,证券Ⅱ(+36.78亿元)受看好,板块内部净流入分化较大;行业表现上来看大金融波动较小,非银金融(+1.01%)及银行(+0.95%)均录得微涨;多家金融个股净卖出居前,中国平安、平安银行、方正证券、兴业银行净流出分别达53.50、49.96、13.05、12.95亿元。

其它板块行业表现上内部差异较大。综合(-12.15%)、国防军工(-10.27%)大幅下跌,公用事业(+15.89%)、农林牧渔(+9.43%)表现亮眼;流入格局上公用事业(+11.72亿元)净流入领先,国防军工(-20.48亿元)遭大幅卖出,其余行业变动较小。

2.3 内外资9月判断出现分歧

外资与杠杆资金在9月共同看好电气设备,在其它行业分歧较大。杠杆资金延续6月以来偏好,主力加仓化工(+39.40亿元)、电气设备(+36.59亿元);对传统能源行业不减偏好,买入采掘(+21.16亿元)、钢铁(+3.42亿元)等;减仓消费板块,医药生物(-68.39亿元)、食品饮料(-32.58亿元)净流出领先;内盘资金9月在多数行业录得净流出,对股市的信心相较外盘资金更低。

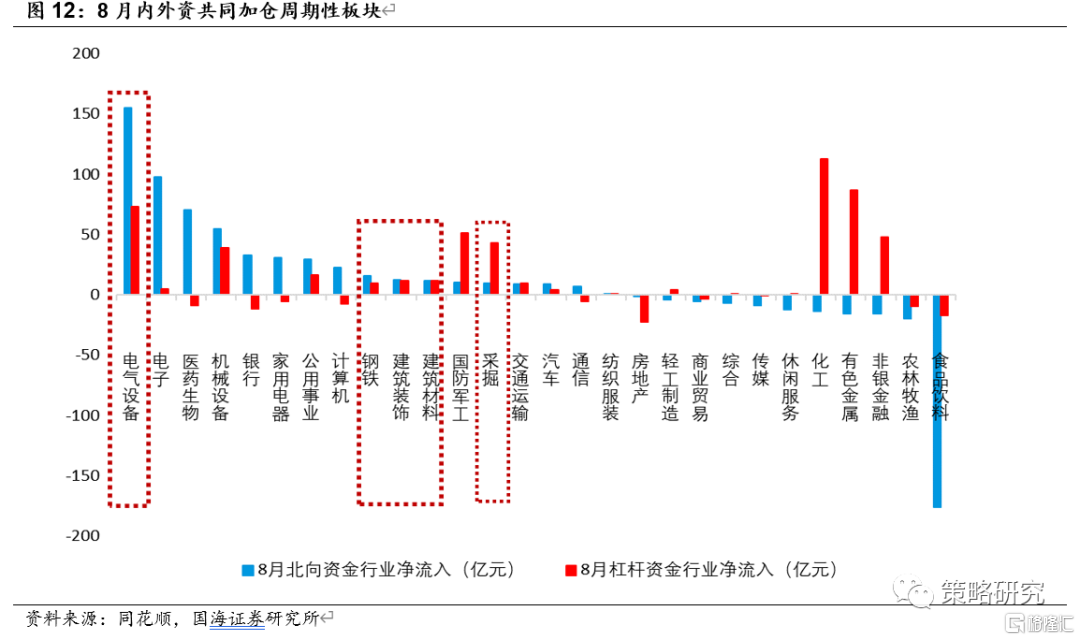

8月两资金在行业选择上相似:均聚焦于制造业等周期性板块,看好上游原材料及中游制造业。8月融资客看好周期性板块,大幅加仓化工(+112.33亿元)、有色金属(+86.84亿元)、电气设备(+72.71亿元)等行业;这也是杠杆资金6月以来始终保持加仓前三的行业。同时抛售房地产(-22.73亿元)、食品饮料(-17.35亿元)等行业;8月北向资金在多数行业增减持不超过30亿元,仅在电气设备(+154.85亿元)及食品饮料(-176.36亿元)行业宽幅波动,同时关注电子(+97.66亿元)及机械设备(+54.25亿元)行业。整体上共同布局高估值产业,增配中游制造业及上游金属材料,保持对制造业的看好。

3 流入展望:关注海内外宏观面动向

3.1 资金流入挂钩海外缩债进程

受海内外宏观因素影响,北向资金负债端承压,三季度北向资金整体流入放缓,缩债预期抑制资金入市情绪。

北向资金面临着预期利率提升所导致的回流压力。自美国7月联邦公开市场委员会会议讨论缩债以来,市场关于缩债的预期渐浓。按照历史规律,缩债意味着货币政策收紧,联邦利率上升。而外资获取资金的成本与联邦利率挂钩,利率的提升意味着北向资金成本提升,加大资金回流压力。但8月27日鲍威尔放出鸽派言论,表示将缩债与加息相分离,安抚市场情绪。当下北向资金负债端压力减小,但若美联储释放关于加息的信号,北上资金恐受投资者情绪影响而承担较大回流压力,对A股市场形成干扰。

3.2 信心不减,碳中和目标下加码布局新能源

北向资金对A股市场热情不减,大盘震荡仅影响资金配置风格。年内的稳定净流入彰显资金对A股市场仍持信心。8月A股震荡下资金以调仓换股作为应对,9月则明确方向布局新能源赛道。

短期内限产推动新能源产业向好,长期需跟踪国内碳中和进程。9月多项能耗双控政策落地,各地限电限产,新能源产业迎来发展利好;受国家能源转型加速影响,各路资金8月以来纷纷加大在新能源产业较为密集的电气设备行业的布局。但限产政策仍有调整可能,资金是否继续加仓布局新能源行业仍需观察碳中和后续进程。