下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

总体来看,9月份以来尤其是节后金融市场流动性出现边际改善。具体来看,9月份央行继续等额续作MLF以对冲到期量,表明政策依然以稳为主,同时9月份央行公开市场操作继续净投放基础货币。从利率端来看,节后SHIBOR隔夜利率震荡下行,质押式回购利率、各期限同业存单利率等货币市场利率9月底以来冲高回落,9月中下旬以来短端国债利率下行,长端国债利率上行。展望后市,我们认为虽然此前因为假期和季末因素导致金融市场流动性阶段性趋紧,但一方面央行7月份降准以及近期超预期续作MLF等一系列实际行动均表明当前货币政策依然积极稳健,另一方面最新的7月份、8月份经济数据受疫情、洪涝、限产限电等因素影响出现回落,而在以稳为主的政策基调下,我们认为后续金融市场流动性后续也有望保持平稳。

基础货币:9月份央行小幅净投放基础货币

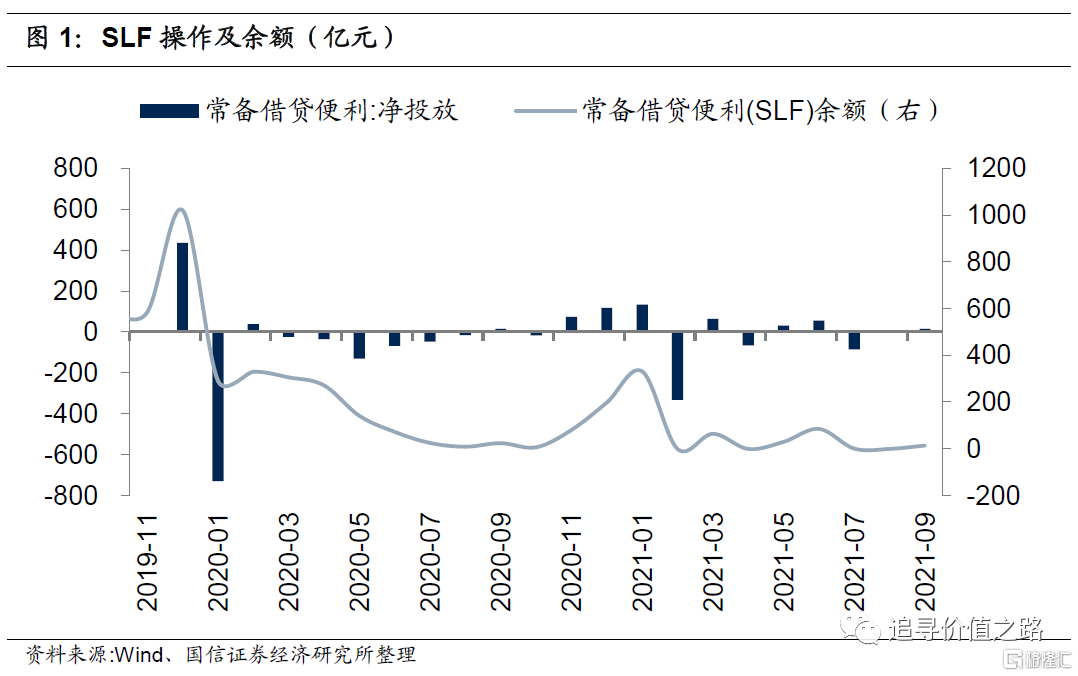

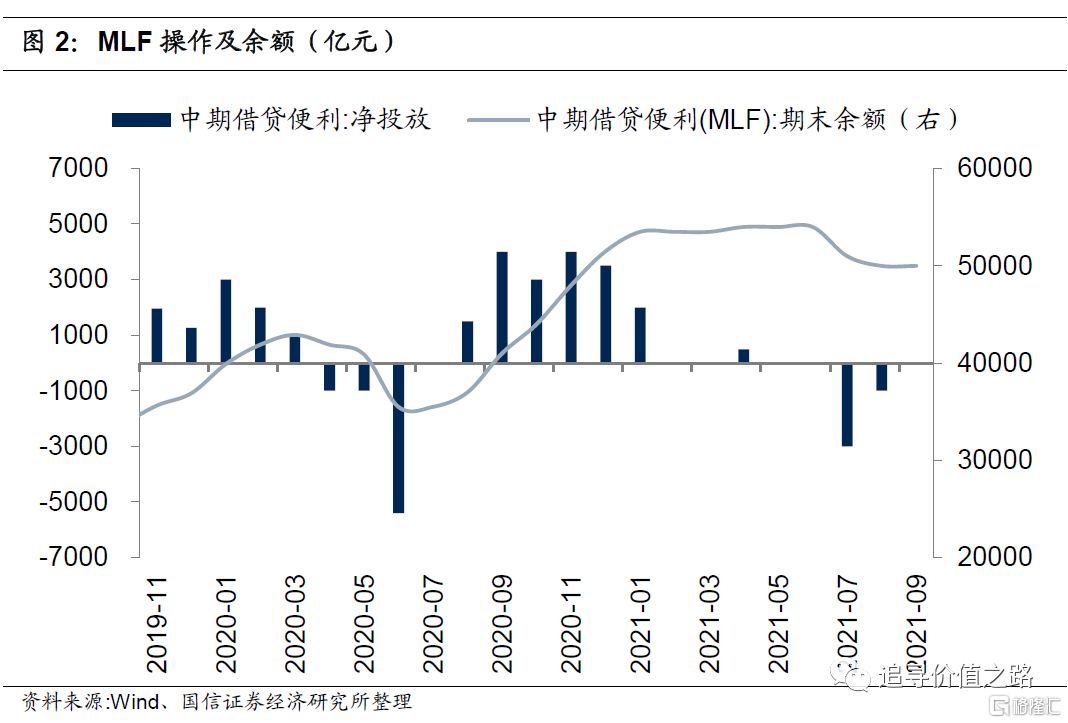

广义再贷款工具:9月份广义再贷款工具小幅净回笼资金。9月央行通过SLF操作小幅净投放基础货币14.3亿元,SLF期末余额升至14.3亿元;9月MLF等额续作6000亿元,所以期末余额仍维持50000亿元不变;PSL当月净回笼261亿元,期末余额降为28844亿元。整体来看,9月央行通过广义再贷款工具向市场小幅净回笼资金246.7亿元,当前已连续5个月持续净回笼资金,不过相比上月净回笼规模大幅下降。

公开市场操作(主要包括回购交易、现券交易和发行中央银行票据):9月份央行通过公开市场操作继续净投放基础货币。从具体金额来看,9月份央行通过公开市场操作投放货币11800亿元,回笼基础货币6500亿元,因此9月份央行通过公开市场操作净投放资金5300亿元。

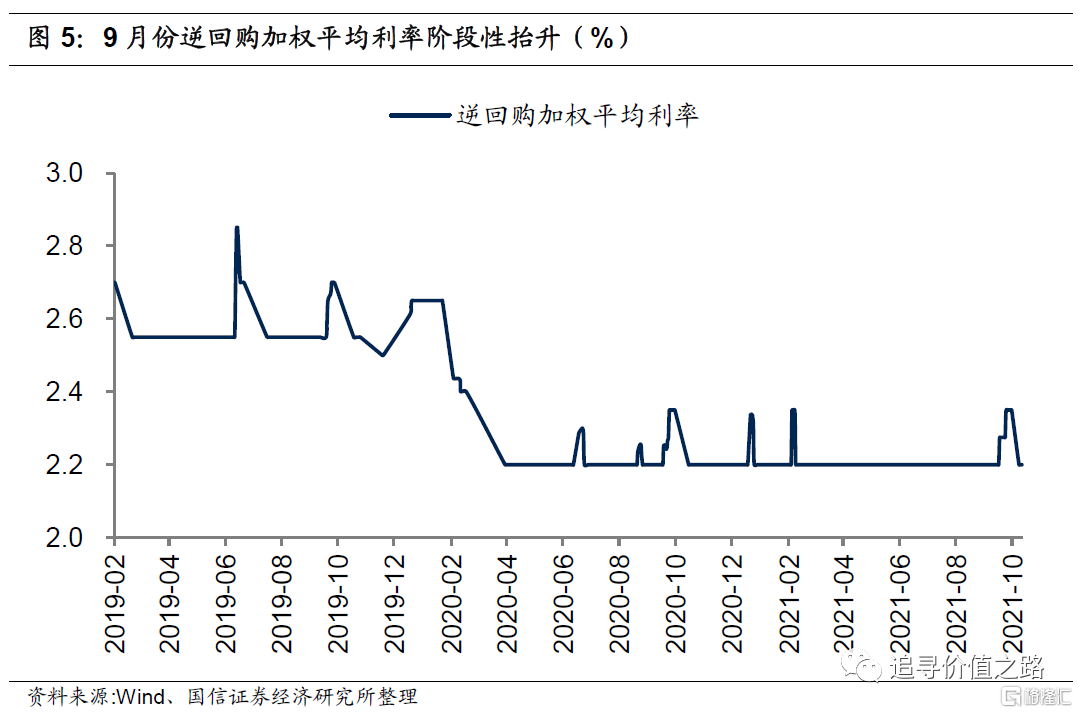

9月份逆回购加权平均利率阶段性抬升,不过10月份开始逆回购加权平均利率再度降至低位。由于去年3月份以来央行逆回购操作多以7天期品种为主,因此逆回购加权平均利率就持续维持在低位。9月中下旬开始,央行在多个交易日开展14天期的逆回购操作,使得逆回购操作加权利率阶段性抬升,但10月份之后,央行再度仅开展7天期逆回购,因此当前逆回购加权平均利率再度降至低位。

货币市场:节后市场利率普遍回落

SHIBOR隔夜利率:节后SHIBOR隔夜利率震荡下行。截至10月9日,SHIBOR隔夜利率为1.64%,本月至今平均1.87%,9月平均2.04%。去年5月份开始,随着货币政策边际上开始转向,SHIBOR利率开始触底回升,中枢不断抬升,期间爆发了像永煤信用债违约事件,进一步引起债市出现抛压以及债基大量赎回的现象,SHIBOR利率于11月中旬一度达到阶段性高点,随后政策表态不急转弯,利率开始震荡回落。岁末年初随着市场资金面趋紧,SHIBOR利率去年12月底以来再度出现了大幅的上行,不过自今年2月份开始,SHIBOR隔夜利率高位回落,并总体维持震荡走势。

银行间质押式回购加权利率:9月底以来质押式回购利率冲高回落。截至10月9日,7天银行间质押式回购加权利率为1.87%,本月至今平均为2.06%,9月平均为2.37%。从变化趋势来看,今年年初随着市场资金面趋紧,去年底以来质押式回购利率震荡上行,在1月底达到峰值后,7天期质押式回购利率急剧下行并维持震荡,随后在6月底、9月底均再次出现冲高回落走势。

同业存单到期收益率:9月底以来各期限同业存单利率略有回落。截至10月9日,1个月同存利率为2.37%,本月平均2.46%,上月平均2.33%,6个月同存利率为2.58%,本月平均2.58%,上月平均2.58%,1个月和6个月期限利差为21bp,较9月底扩大20bp。日度高频数据显示,2019年11月开始,各期限同业存单利率出现较为显著的下行趋势,于去年4月底触及2017年中旬以来的新低,5月份开始,长短期同业存单利率持续走高,并在12月基本回升至历史中枢水平,今年2月份以来各期限同业存单利率整体下滑态势显著, 9月份以来各期限同业存单利率在经历V型反弹后再度小幅回落。从利差的角度看,长短期存单利差波动较大,在去年12月初达到高点后震荡缩窄,今年2月份以来长短期存单利差触底震荡回升,不过9月份以来由于1个月期同存利率上行较快,利差再度出现大幅回落,节后利差自低位开始小幅回升。

银行间同业拆借加权平均利率:9月份同业拆借平均利率环比小幅上升。9月银行间同业拆借加权平均利率为2.16%,环比上升0.08%。去年年初该利率下行趋势显著,并在4月份达到低点,此后该利率自低位震荡回升,在10月份达到阶段性高点后再次持续下行,今年1月份开始同业拆借平均利率低位震荡回升。

债券市场:短端利率下行,长端利率上行

国债到期收益率:9月中下旬以来短端国债利率下行,长端利率上行。截至10月9日,1年期国债到期收益率为2.33%,10年期国债到期收益率为2.92%,相比上月末分别变化0.8bp和4.1bp。日度高频数据显示,去年4月底1年期和10年期国债利率触底后强势反弹,期间受信用债违约事件影响,长短期国债利率持续上行。随后央行政策定调不急转弯,长短端国债利率出现回落,今年以来长短端国债利率走势整体均有下行,9月中下旬以来短端国债利率下行,长端利率上行。从期限利差的角度看,去年5月中下旬以来期限利差震荡下行,在11月份触底后,期限利差开始震荡回升,今年5月份以来期限利差再度震荡回落,节后期限利差自低位小幅回升。截至10月9日,长短期限利差为59bp,相比于上月末小幅走扩。

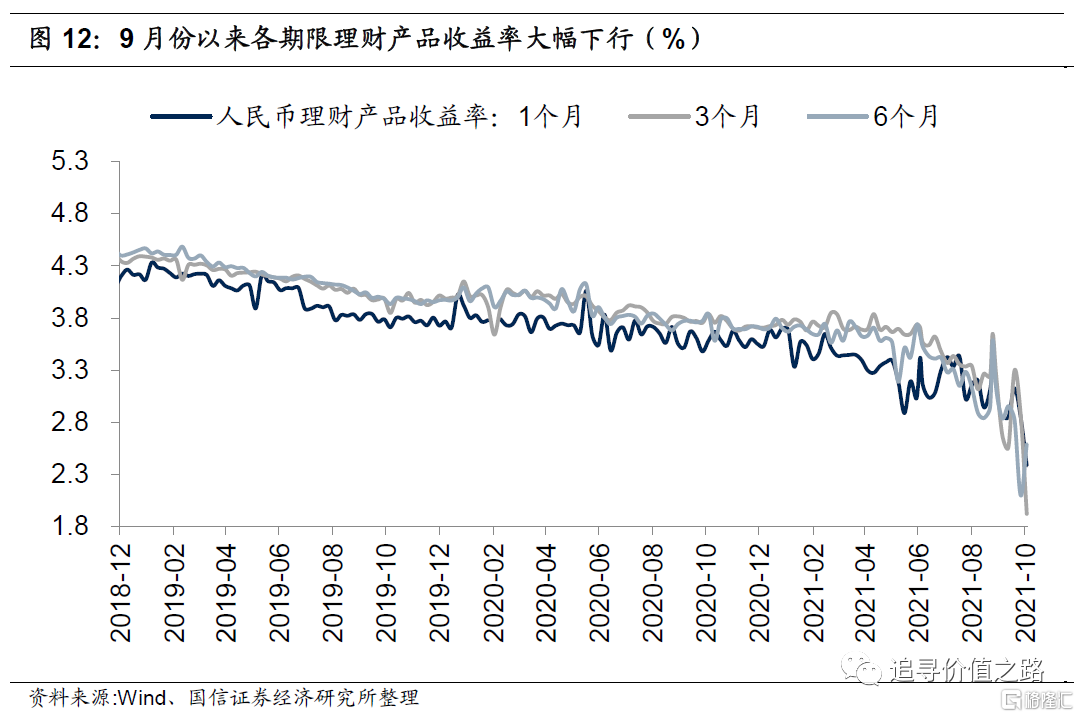

理财产品预期年收益率:9月份以来各期限理财产品收益率大幅下行。截至10月3日,1个月、3个月、6个月理财产品预期收益率分别为2.39%、1.92%和2.59%,相比9月末均出现大幅的下滑。从趋势来看,2018年2月份以来各期限理财产品收益率集体下行趋势十分显著,并且目前来看,各期限理财产品的收益率处于2018年来的历史低位。

风险提示:历史经验不代表未来,经济增速下行,通胀超过预期