下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

美联储11月公布Taper几成定局,随着美债收益率和美元指数的上行,或增大短期对外资的扰动。9月份市场对美联储政策的预期逐渐清晰,外资波动幅度整体较8月收窄。美联储9月议息会议决议基本符合市场预期,释放出较多的鹰派信号。9月美国失业率继续下降至4.8%,但新增非农就业数据爆冷门,仅新增19.4万人,美国总统称失业率表明就业市场在向前发展,在持续稳定的进步。因此,尽管9月非农就业数据爆冷但基本不会影响美联储在11月宣布Taper的进程。综上,在Taper预期下,美债收益率有望持续走高,美元指数短期反弹动力强,未来一个阶段可能对北上资金造成一定的扰动。

2021年9月北上资金净流入规模305.19亿元,为连续第12个月净流入,净流入规模较前期扩大;2021年9月末陆股通持股占同期A股自由流通股市值的比例为6.57%,较前期上升0.17%。

从板块分布来看,北上资金主板持股市值占比下降;科创板和创业板持股市值占比上升。具体地,主板持股市值占比下降0.77%;科创板占比上升0.05%;创业板占比上升0.73%。目前陆股通持股超配创业板,超配比例为6.28%;主板和科创板分别低配6.26%和0.01%。

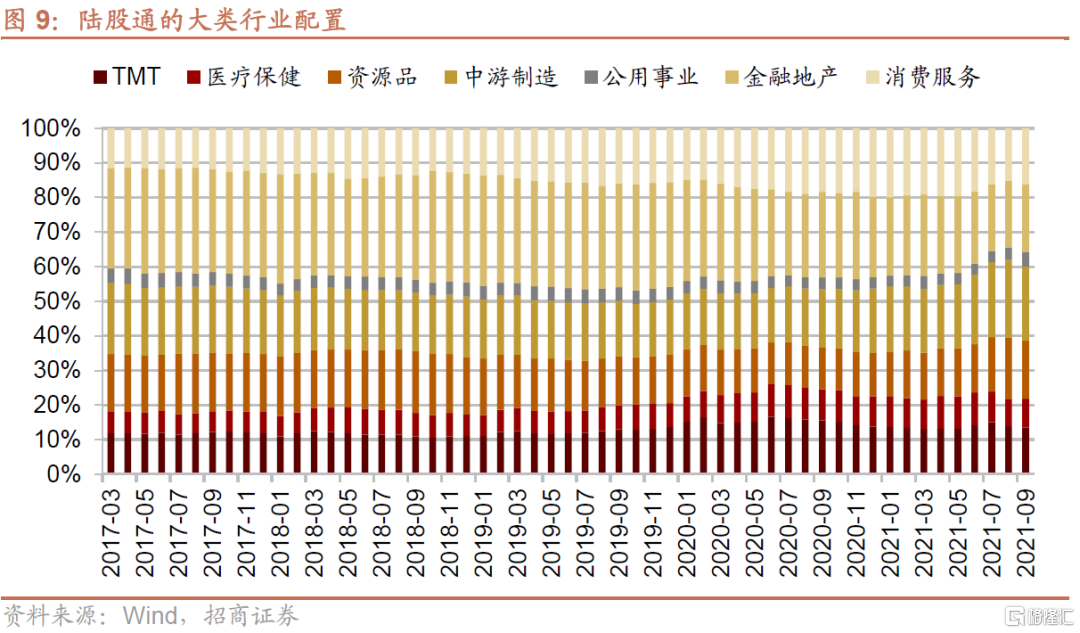

大类行业的配置方面,陆股通持股中,消费服务、医疗保健、公用事业等行业占比提升,金融地产、TMT、中游制造、资源品等行业占比下降。

以全部陆股通标的流通市值的分布为基准,陆股通目前在消费服务、医疗保健、中游制造行业处于超配状态,消费服务、医疗保健和中游制造超配比例均扩大;其余行业处于低配状态,公用事业、金融地产、TMT和资源品低配比例均扩大;具体看,9月末消费、医药、科技、周期、金融的超配比例分别为7.11%、2.57%、-0.09%、-4.16%、-5.44%。

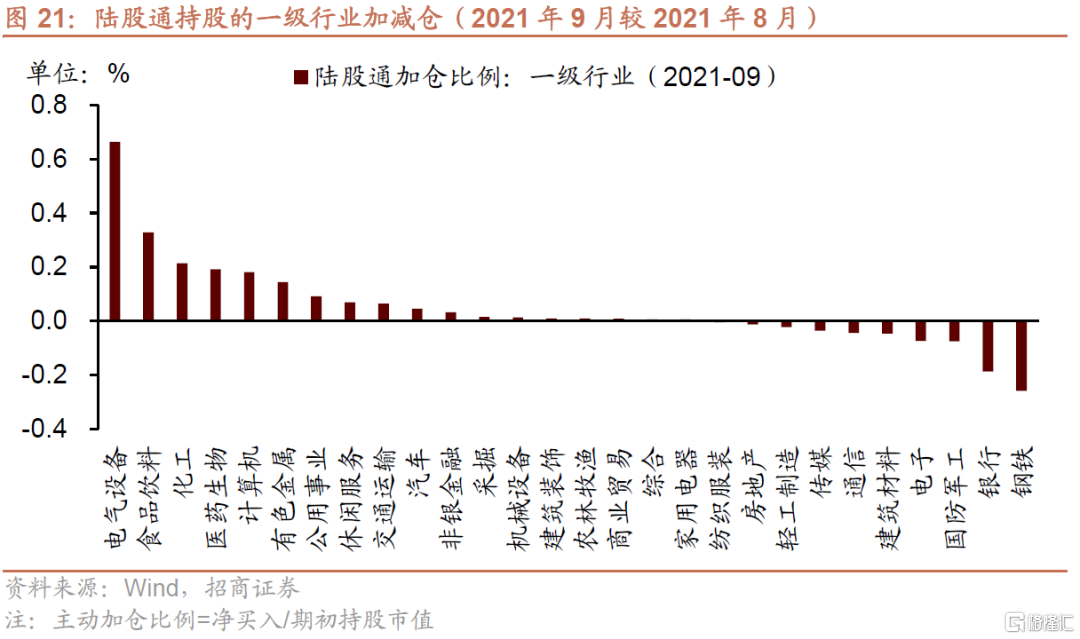

主动调仓方面,电气设备、食品饮料、化工等行业加仓比例较高,钢铁、银行等行业减仓比例较高。具体到二级行业,加仓比例最高的行业为电源设备、证券Ⅱ和饮料制造,分别加仓0.53%、0.23%、0.20%,减仓幅度最高的为钢铁Ⅱ、保险Ⅱ和银行Ⅱ,减仓0.26%、0.21%、0.19%。

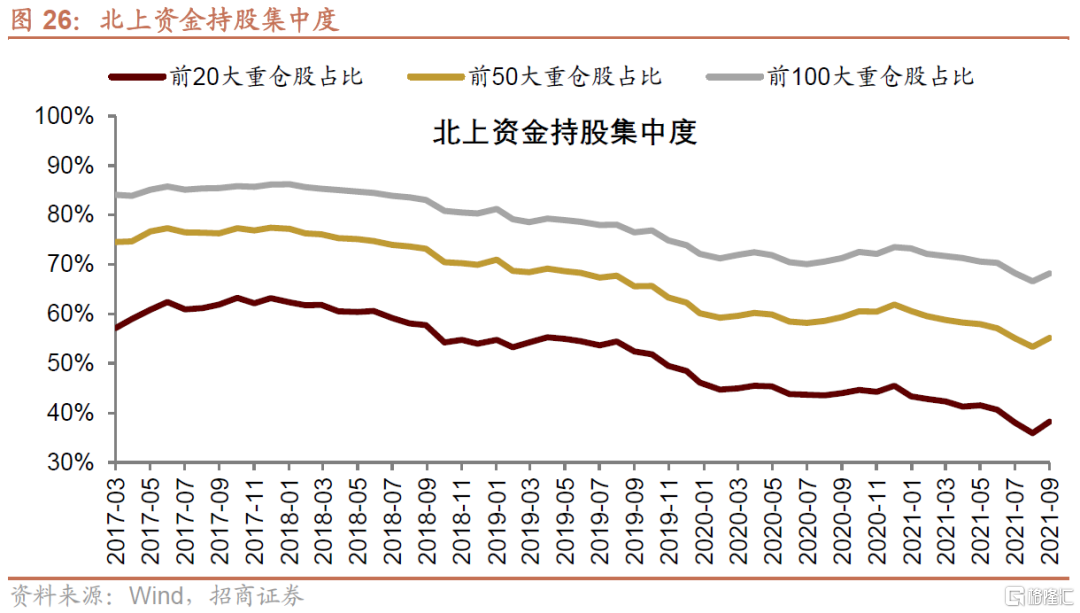

个股方面,9月北上资金持股前20大、前50和100大重仓股集中度均上升。前20大、前50大、前100大重仓股市值占比分别为38.20%、55.14%和68.18%,较前一个月分别变化2.29%、1.79%和1.59%。

最近一周(2021/9/27-2021/9/30)北上资金加仓多行业个股,如长江电力、东方财富、伊利股份等。净卖出规模最高的为三一重工、格力电器、宝钢股份等,涉及家用电器、机械设备、钢铁行业。最近一周净增持强度最高为承德露露,净增持强度为2.57%;净增持强度较高的还有震安科技、云图控股、同花顺等。

风险提示:经济数据不及预期;美联储政策收紧。

01

11月宣布Taper几成定局,或构成外资短期扰动

回顾9月北上资金动向,累计净流入305.19亿元,流入规模继续回升,且已经连续12个月维持净流入。期间上半月两周北上资金持续流入,总体净流入339.58亿元,中秋前后两周小幅流出,月内最后一周转流入。总体来说,9月份随着市场对美联储政策预期逐渐清晰,外资波动幅度较8月降低。

北上资金持续加仓电气设备、食品饮料和化工等行业,另外食品医疗和医药生物配比上升明显,9月末食品饮料持股市值反超电气设备行业,重回第一大重仓行业,医药生物占比再度提高。

美联储9月议息会议纪要和鲍威尔的鹰派讲话表明“如果美国经济继续朝着预期的方向改善,缩减购债规模可能很快实施,Taper的过程将可能在明年年中结束”。9月的点阵图显示,预期2022年达到加息条件的官员较前期增加3人,目前预计2022年加息与不加息的联储官员人数持平,加息预期再度前移。9月SEP显示,相比6月的预测,美联储调低了2021年的经济增速预期(7%→5.9%),同时调高了2021年的通胀预期(PCE:3.4%→4.2%;核心PCE: 3%→3.7%)和失业率预期(4.5%→4.8%)。

概括来说,美联储9月议息会议决议基本符合市场预期,同时会议释放出较多的鹰派信号,未来美联储在11月公布Taper计划几成定局。

9月ADP就业人数达56.8万,高于预期的42.5万人,ADP就业数据好于预期。9月美国失业率继续下降至4.8%,但新增非农就业数据爆冷门,新增19.4万人,远不及市场预期的50万人。尽管如此,美国总统拜登评论称,失业率表明就业市场在向前发展,在持续稳定的进步。因此,尽管9月非农数据爆冷但基本不会影响美联储在11月宣布Taper的进程。Taper预期下,美债收益率有望持续走高,美元指数短期反弹动力强,未来一个阶段可能对北上资金造成一定的扰动。

02

北上资金流向及持股规模

2021年9月,北上资金延续流入状态,累计净流入305.19亿元,为连续第12个月净流入;从月内来看,前两周北上资金大幅净流入339.58亿元,中秋前后两周小幅流出,第五周又转小幅流入。

2021年9月末陆股通持股市值为2.54万亿元,较前一个月增加645.41亿元;占同期A股自由流通市值的比例为6.57%,较前期上升0.17%。具体地,2021年9月末陆股通持有的股票2281只,其中沪市持股976只,对应市值1.32万亿元;深市持股1305只,对应市值1.22万亿元。

03

陆股通板块配置

从陆股通持股的板块分布来看,北上资金主板持股市值占比下降;科创板和创业板持股市值占比上升。具体地,主板持股市值占比81.61%,较前期下降0.77%;科创板占比0.74%,较前期上升0.05%;创业板占比17.66%,较前期上升0.73%。

对比全部陆股通标的流通市值分布,目前陆股通持股仍超配创业板,且在9月超配比例扩大,超配6.28%;而主板和科创板均为低配,分别低配6.26%和0.01%,主板低配比例扩大,科创板低配比例收窄。

04

陆股通持股的行业配置

大类行业的配置方面,陆股通持股中,消费服务大幅上升,医疗保健和公用事业小幅上升,金融地产、TMT和中游制造小幅下降,资源品大幅下降。具体地,9月末消费服务配比提升1.66%至24.76%,医疗保健配比提升0.88%至11.11%,公用事业配比提升0.32%至2.14%,金融地产配比下降0.22%至13.40%,TMT配比下降0.50%至12.08%,中游制造配比下降0.82%至22.79%,资源品配比下降1.26%至13.28%。

以全部陆股通标的流通市值的分布为基准,陆股通持股目前在消费、医药行业处于超配,消费和医药超配比例均扩大;科技、周期、金融行业处于低配状态,科技又超配转低配,周期和金融低配比例扩大。具体来看,9月末消费、医药、科技、周期、金融的超配比例分别为7.11%、2.57%、-0.09%、-4.16%、-5.44%。行业超低配状态有所扩张。

从细分行业来看,TMT一级行业中,计算机配比上升,传媒、通信和电子配比均下降。其中,计算机配比上升0.11%至3.38%;传媒配比下降0.03%至1.20%;通信配比下降0.07%至0.57%;电子配比下降0.52%至6.93%。

上游资源品行业中,采掘配比微升,化工、建筑材料、钢铁和有色金属配比下降。具体地,采掘配比上升0.09%至1.23%;化工配比下降0.12%至6.30%;建筑材料配比下降0.28%至1.97%;钢铁配比下降0.47%至1.24%;有色金属配比下降0.48%至2.54%。

中游制造中,交通运输和电气设备配比微升,建筑装饰、国防军工、汽车和机械设备配比下降。交通运输配比上升0.09%至2.39%;电气设备配比上升0.05%至12.27%;建筑装饰配比下降0.03%至0.78%;国防军工配比下降0.15%至0.46%;汽车配比下降0.32%至2.72%;机械设备配比下降0.46%至4.17%。

消费服务类行业中,食品饮料、休闲服务和农林牧渔配比上升,商业贸易配比基本持平,纺织服装、轻工制造和家用电器配比下降。具体地,食品饮料配比上升1.66%至13.51%;休闲服务配比上升0.23%至2.26%;农林牧渔配比上升0.12%至1.09%;商业贸易配比维持在0.25%;纺织服装配比下降0.03%至0.14%;轻工制造配比下降0.13%至1.04%;家用电器配比下降0.19%至6.46%。

金融地产类中,房地产配比上升,非银金融和银行配比下降。房地产配比上升0.07%至1.42%;非银金融配比下降0.05%至4.96%;银行配比下降0.24%至7.02%。

医药生物行业占比提升,持股占比提升0.88%至11.11%。

公用事业占比提升,持股占比提升0.32%至2.14%。

从所有一级行业占比来看,食品饮料行业占比提升1.66%,提升幅度最大,超越电气设备重回第一大重仓行业;电子配比降幅最大,下降0.52%。其它占比增幅较大的还包括医药生物和公用事业,分别提升0.88%和0.32%;其它降幅较大的还包括有色金属、钢铁和机械设备等行业,分别下降0.48%、0.47%和0.46%。

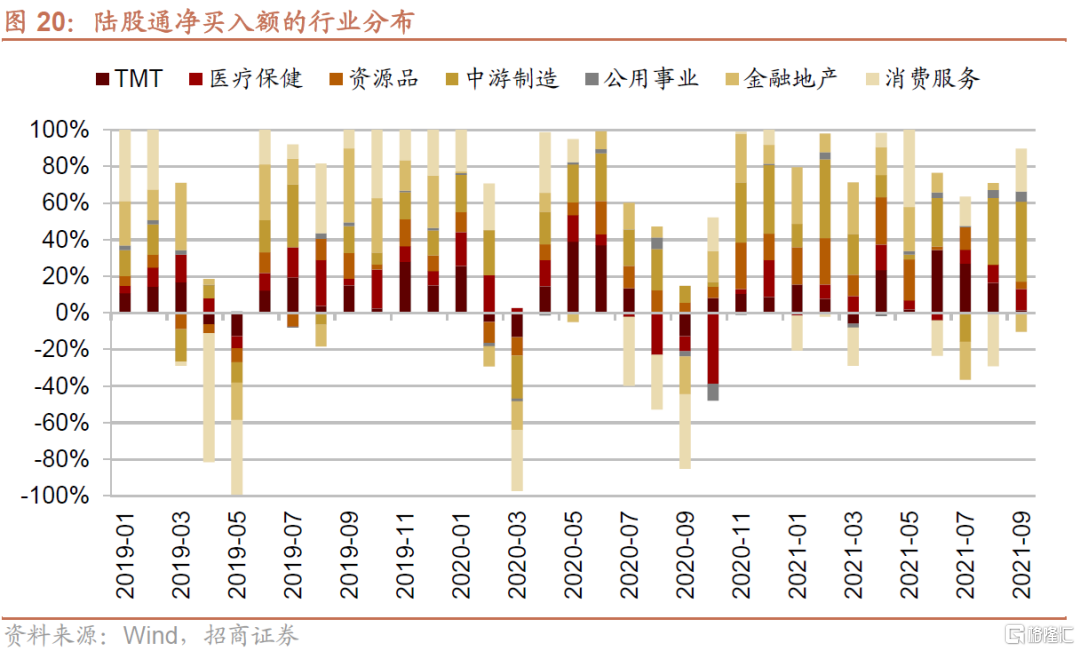

陆股通主动调仓方面,中游制造和消费服务大幅净流入,医疗保健、公用事业、资源品和TMT小幅净流入,金融地产小幅净流出。从陆股通增持额在不同大类行业的分布来看,北上资金按净买入金额由大到小依次排序为中游制造、消费服务、医疗保健、公用事业、资源品、TMT,分别净买入179.56亿元、96.60亿元、47.38亿元、22.59亿元、16.46亿元、6.21亿元,净卖出行业仅金融地产,净卖出42.16亿元。

按照申万一级行业分类,从北上资金主动调仓的情况来看,9月增持比例较高的主要包括电气设备、食品饮料和化工。其中,电气设备行业加仓比例最高,达到0.66%;其他行业加仓比例分别为0.33%和0.21%。钢铁大幅减仓,减仓比例达到0.26%;其他减仓比例居前的包括银行和国防军工等。

从二级行业看,2021年9月陆股通加仓比例最高的行业为电源设备、证券Ⅱ和饮料制造,加仓比例分别为0.53%、0.23%和0.20%,其他加仓比例较高行业还包括黄金Ⅱ和计算机应用等。减仓幅度最高的为钢铁Ⅱ,减仓比例达到0.26%;其次包括保险Ⅱ和银行Ⅱ等,减仓比例分别为0.21%和0.19%。

05

陆股通重仓股

2021年9月,陆股通个股净买入规模最高的个股包括宁德时代、美的集团和紫金矿业,分别净买入91.92亿元、51.84亿元和43.51亿元。净卖出规模最高包括格力电器、中国平安和平安银行,分别净卖出54.91亿元、53.57亿元和50.01亿元。

具体的,就最近一周而言,北上资金继续集中买入多行业个股,如长江电力、东方财富和伊利股份等,分别净买入12.19亿元、11.78亿元和10.98亿元,长江电力是所有个股中最近一周净买入规模最高的。净卖出规模最高的包括三一重工、格力电器和宝钢股份等,集中在家用电器、机械设备和钢铁,净卖出额分别为11.27亿元、7.22亿元和6.60亿元,最近一周净增持强度最高的为承德露露,净增持强度为2.57%;净增持强度较高的还有震安科技、云图控股和同花顺等。

2021年9月,北上资金的持股前20大、前50大和前100大集中度均上升。前20大、前50大、前100大重仓股持股市值占总持股规模的比例分别为38.20%、55.14%、68.18%,较前一个月分别变化2.29%、1.79%和1.59%,意味着前20大、前50大和前100大集中度均上升。