下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

消费赛道从来不缺热门概念,近期椰子水又再一次走进了大众视野。

近日,椰子水品牌Vita Coco已正式向美国证券交易委员会(SEC)递交S-1招股书,计划在纳斯达克挂牌上市,股票代码为“COCO”,高盛、美银、瑞银等担任联席主承销商,市场预计其IPO估值或超20亿美元。

虽然这一品牌在国内并没有那么深入人心,但在椰子水这一软饮细分领域里,Vita Coco算是领头羊,其背后股东阵容也十分豪华,包括百威英博背后的Verlinvest家族、影星马修·麦康纳、黛米·摩尔、歌手麦当娜、以及红牛中国的母公司华彬集团等。IPO前,Verlinvest Beverages SA和RW VC S.a.r.l.持股超过5%。

值得注意的是,2014年,Vita Coco通过以6.65亿美元的估值向华彬集团出售25%的股份,筹集资金1.66亿美元,二者达成战略合作关系,并成立Vita Coco中国公司,华彬集团享有Vita Coco大中华地区的分销权。

图片来源:网络

从名不经传到爆红出圈,这瓶“树上长出来的水”的风靡之路颇有看头,不过现有的经营痛点也无法规避。

1

利用营销一炮而红

首先,还是需要对椰子水和市面上买的椰汁做个简单的区分。

椰子水是直接取自椰子坚果内部的汁液,含有丰富的电解质,含糖量较少,具有一定的健康属性。

而Vita Coco与椰子水的故事要从十八年前说起。

一个偶然的机会,两位联合创始人Michael Kirban和Ira Liran在巴西识得了椰子水,发现这一饮料既补水又提神,便想要在美国把这生意做起来。

Vita Coco 2004年在美国成立,起初只有椰子水一个品类,目前已拥有气泡椰子水、含咖啡因椰子水、椰子植物、椰子油、能量饮料等产品。

图片来源:招股书

如何做到了椰子水中的龙头品牌?主要在于营销策略的有效性。

要知道,比起碳酸饮料、咖啡等,椰子水还是较为冷门,几乎被边缘化。想要一炮而红,抢占消费者心智,最直接的方法便是利用营销来凸显存在感。

事实证明,这一策略很有效,主打天然健康概念,通过麦当娜等明星带货,又是加强渠道端的铺设,叠加社交媒体上玩梗,与消费者直接对话,一下子抓住了受众群体。

图片来源:招股书

看到Vita Coco的黑马姿态,可口可乐等饮料巨头自然不愿错过这一风口,纷纷入局,其中可口可乐椰子水品牌ZICO确实给了Vita Coco不小的压力,成为了当时的美国第二大椰汁品牌,不过最终还是在疫情的催化下被停产。

而从2020年9月至2021年9月,Vita Coco在美国椰子水品类的市场份额从42%增至46%,排在第一。

图片来源:网络

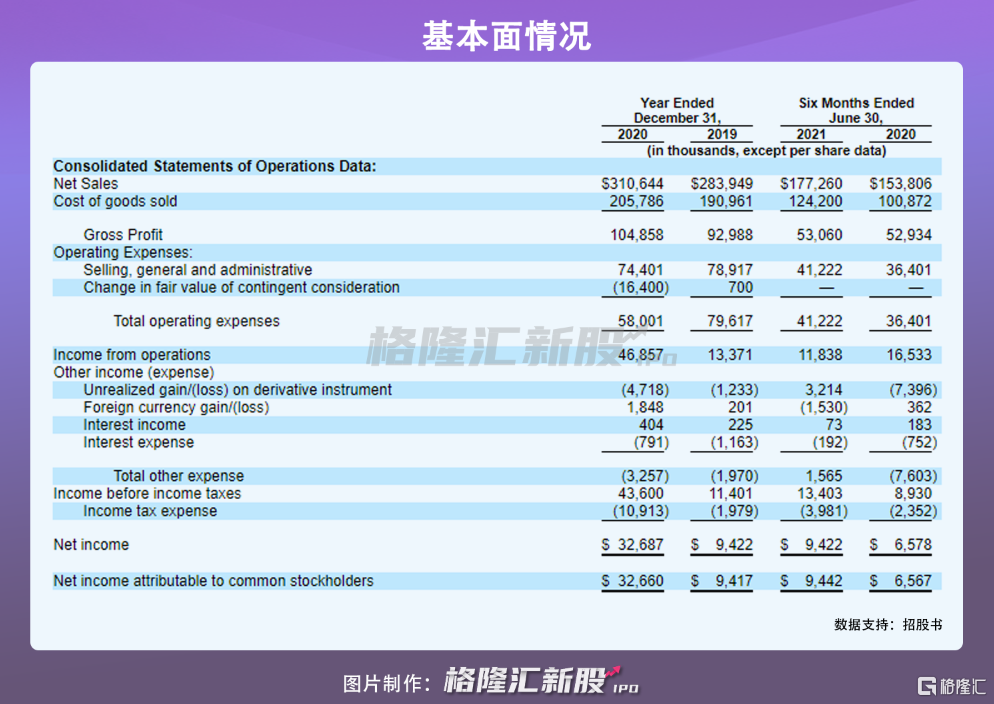

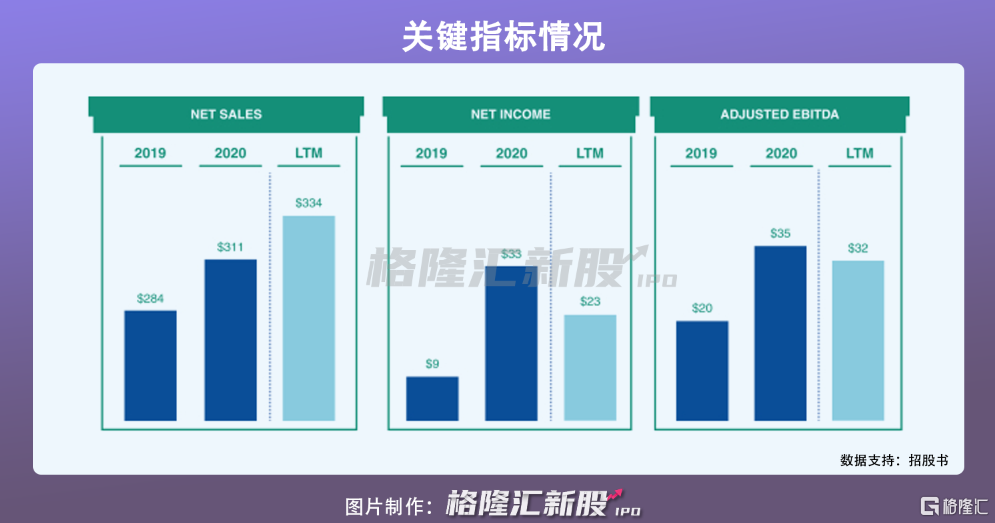

从基本面来看,Vita Coco2019年、2020年营收分别为2.84亿美元、3.1亿美元;2021年上半年营收为1.77亿美元,上年同期的营收为1.53亿美元;净利润分别为942万美元、3269万美元,2021年上半年净利润为942万美元,上年同期的净利为658万美元。

显然,Vita Coco椰子水产品是主要收入贡献来源。在截至2019年12月31日和2020年12月31日,其分别占总收入的比例为85%和84%,在截至2020年6月30日和2021年的6个月中,其分别占总收入的比例约82%和88%。

截至2021年6月30日止12个月,Vita Coco年净销售额为3.34亿美元,同比增长17%;今年上半年的净销售额则为1.77亿美元,同比增长15%,其中,Vita Coco椰子水产品净销售额同比增长29%。

就销售区域来看,根据IRI UK的公开数据,Vita Coco在英国的市场份额最大,超过70%;在其他欧洲和亚洲国家还处于起步的渗透阶段。

这便引出了一个新问题,椰子水的成长空间真的可期吗?

2

撬不动中国市场?

在这个时代,造出网红并不难,难的是长红。

要知道这其间的距离,并不是只有一线之隔,而往往是一个品牌穷尽一生也难以跨越的壁垒。

Vita Coco虽然已是椰子水的头部品牌,但从更为宏观的角度来看,其赛道的成长性并没有那么宽。

全球椰子水市场规模目前在20亿美元左右,这一规模自然比不上那些主流饮料品类。

虽然它在欧美一些市场逐步走向主流,但红利总会掏空,市场拓展是必然,而在中国等市场目前它并不讨好,市场亟待培育。

过于小众是一方面,关键的还是椰子水的定价确实令消费者有些望而却步,难以成为必买的选择。

首先,由于加工成本较高,市面上的椰子水饮料普遍在8-12块钱,价格定位偏高,并不具备性价比的竞争力,这也意味着:它在有限的市场渗透中难以迅速建立优势,毕竟消费者对椰子水的品牌溢价认知也较为模糊。

一般来说,溢价除了品牌塑造之外,还是得落在产品上,而椰子水在功能、口感上都不是那么不可替代,甚至有些鸡肋,或许这也是可口可乐最终砍掉ZiCO产品线的原因。

在功能上,所谓的天然健康概念不具备独一无二性,在口感上,椰子水主打纯天然,这既是优势,却又是枷锁,毕竟天然口感也意味着能发挥的空间不多,不太能混搭,难以创新,同时这一味道并不够大众化,未必会有很多人会买单。公开数据显示,2020年椰子和其他植物水的零售额下降至5.828亿美元,比2015年同比下降近14%。

较为讽刺的是,椰子水作为主角多少有了些成长的烦恼,但作为配角,它却活得风生水起。

今年国内最火的饮品,不只是黄皮,还有椰子。

瑞幸的生椰拿铁遭到疯抢后,市面上的各类茶饮店都纷纷盯上了椰类饮品,前有喜茶的“生打椰椰”,后有奈雪的茶推出的“霸气好椰”,销量都表现火爆。

图片来源:网络

且看低度酒、气泡水、新式茶饮、植物豆奶等品类开始出圈频获资本青睐,相比之下,椰子水作为独立的品类,表现还是较为冷清,即便是已经做到龙头的Vita Coco也应知这一成长瓶颈,这也就是近年来它开始收购具有协同效应的品牌(例如天然能量饮料品牌Runa)、探索新品类的原因。

图片来源:招股书

毕竟现阶段,椰子水的成长空间尚不明朗,只有继续聚焦产品创新,拓展产品矩阵,才能找到破局之道,以维持业绩稳定性。

3

结语

消费升级下,叠加社交媒体的传导爆发,不少消费品类嗅到了机遇,博出了位。但对于椰子水来说,它的进化之路显然较为艰辛。

Vita Coco目前在椰子水领域具备先头优势,上市这条路利于其发展规模,进一步通过国际化布局寻找新的增长机会,但其还未完全享受到成长期红利。

毕竟,受众不宽、定价高、必买性不强...这些不利因素都使椰子水处在一个较为尴尬的位置,小赛道难以走出大品类,纵然乘了一时的风口,或难以令投资者真正买单。