下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告导读

快递旺季提价在即,继续估值修复。长途出游需求受抑制,航空国庆客源不足。

投资要点

一、每周一图:新冠口服抗病毒药物研发取得突破。

近日默沙东旗下全球首款新冠口服抗病毒药molnupiravir三期临床中期结果乐观,该药物可使轻中症新冠患者的死亡或住院风险降低约50%,且对Delta、Gamma和Mu变异株表现出一致的疗效。同时,未来数月有数款药物待揭盲。若高疗效药物全球大范围应用,将显著提升全球疫情得控的确定性。若后续国际放开,国内过剩运力将重归国际航线运营,国内国际市场均将重新实现供需均衡,航司恢复盈利能力。若国内大循环,国内市场对过剩运力的承接能力将超出市场预期,航司仍有望超预期恢复盈利。

二、航空:出行指引受限,国庆客源不足。

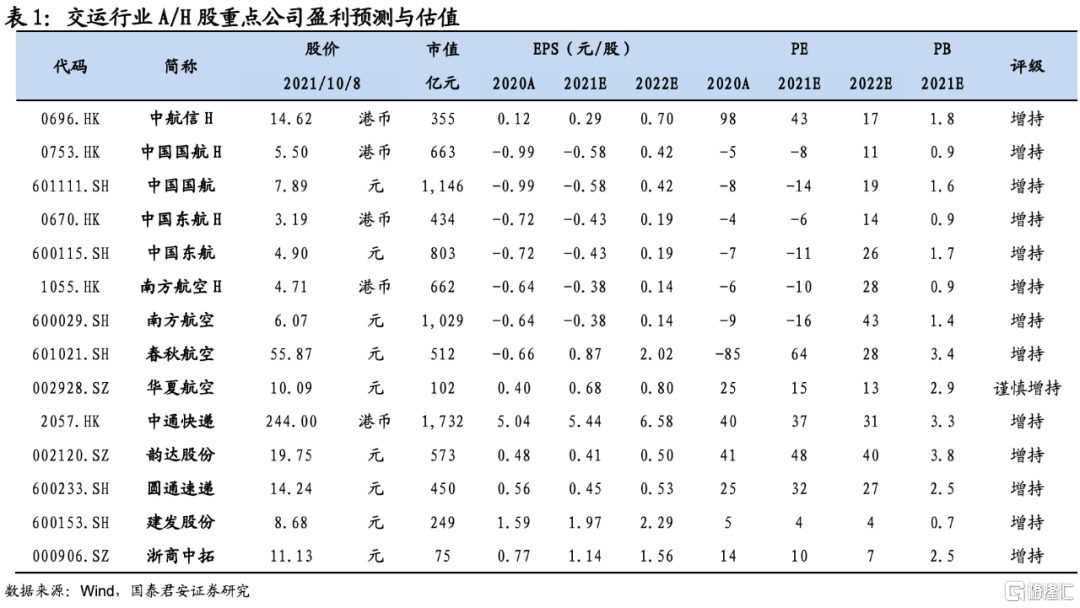

受9月国内局部疫情影响,国庆假期出行指引受限,导致长途出游需求不足,国庆量价表现弱于往年。2021年国庆假期国内客流约为2019年同期八成以上,票价较2019年下降超一成。近日新冠口服药研发取得突破,全球疫情得控的确定性增加。航空具备“国际放开”与“国内大循环”两种情境下的双重盈利恢复逻辑。目前航空股仍处预期与估值双重底部,维持中国国航H/A、中国东航H/A、南方航空H/A、中国航信H、春秋航空“增持”评级。

三、快递:旺季提价在即,继续估值修复。

国庆假期行业快递量两年复合增速约42%,高于1-8月约33%的水平,延续疫情以来的旺季特征。预计Q4快递量仍将逆势维持较高增速。9月28日,加盟制快递集体宣布将于10月8日起规范上海地区价格不得低于实际成本,有望进一步遏制非理性价格战,引导市场回归良性竞争。预计未来新进入者通过杀价份额大幅提升难度加大,头部企业位次变动风险下降。旺季提价在即,同时预计未来单季利润同比降幅有望逐季改善,将继续催化头部估值修复。维持中通快递、韵达股份、圆通速递“增持”评级。

四、集运:中远海控业绩再创历史记录,符合市场预期。

集运市场上周集运运价整体出现下跌,本周部分航线回升,延续近期高位震荡趋势。三季度传统旺季货量增速明显回落,甚至环比回落,低于市场预期,需警惕需求拐点风险。中远海控发布业绩预告,预计前三季度净利达676亿元,符合市场预期。紊乱阶段终将结束,考虑市场预期,与风险收益比,维持集运业“中性”评级。

五、风险提示。

国内疫情反复、全球疫情持续、病毒变异、疫苗接种速度与效果不及预期、管制政策、航司融资摊薄、经济下行、油价汇率、安全事故、电商资本行为、反垄断监管等。

报告正文

1

每周一图:新冠口服抗病毒药物研发取得突破

首款新冠口服药三期结果乐观,全球疫情得控的确定性增加

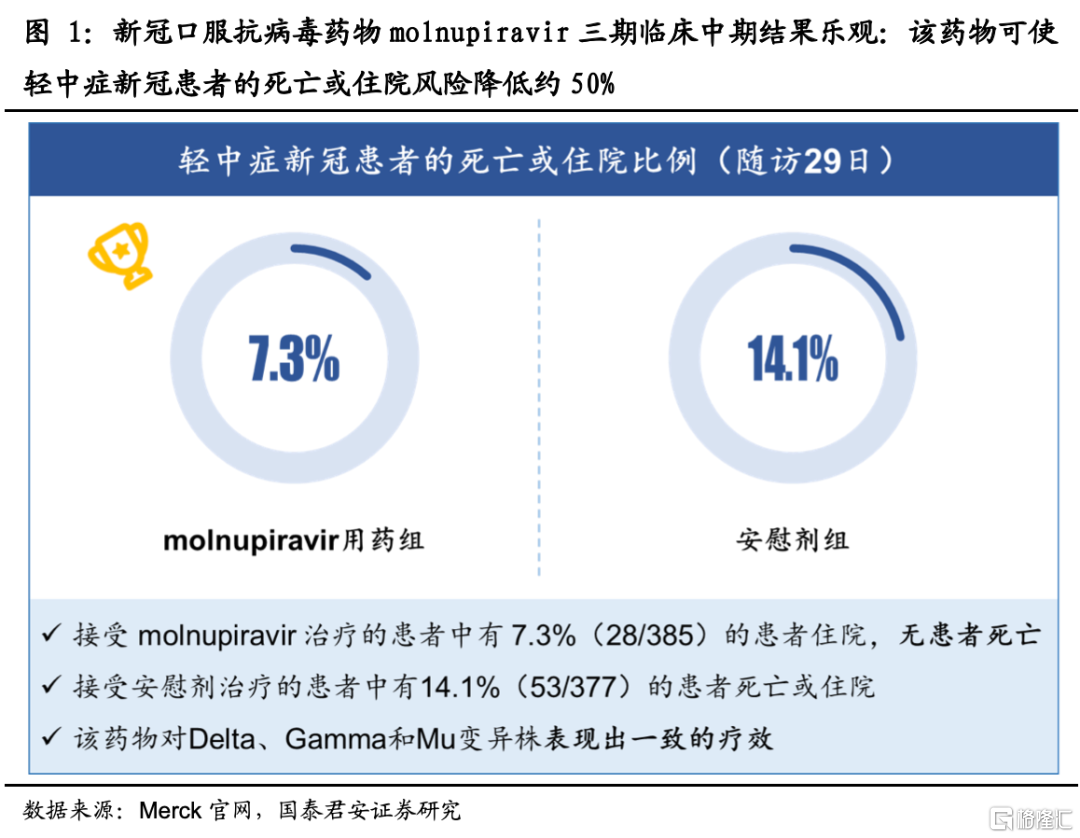

近日,默沙东公布其旗下口服抗病毒新药molnupiravir三期临床试验中期结果,该药物可使轻中症新冠患者的死亡或住院风险降低约50%。随访29天,接受 molnupiravir 治疗的患者中有7.3%(28/385)的患者住院,无患者死亡;而接受安慰剂治疗的患者中有14.1%(53/377)的患者死亡或住院。值得注意的是,该药物对Delta、Gamma和Mu变异株表现出一致的疗效。在安全性方面,用药组与安慰剂组的任何不良事件发生率相当。

因疗效显著,该项试验宣布停止招募新患者,默沙东已计划向FDA递交紧急使用授权(EUA),预计2021年底可以生产1000万个疗程。同时,未来数月有数款药物待揭盲。若高疗效药物获批上市应用,且产能充足,全球疫情得控的确定性将会进一步增加。

若国际放开,航空业将重归供需均衡

医学界专家认为“未来我们要在快速检测技术、疫苗、抗病毒药物的三重保护下彻底实现有效防控”。过去一年,快速检测技术已助力国内局部疫情有效管控,疫苗已有序大规模接种。抗病毒药物研发成功,将有效增强疫情防控,助力生产生活恢复常态化。若后续实现国际放开,国内过剩运力将重归国际航线运营,国内国际市场均将重新实现供需均衡,航司恢复盈利能力。

若国内大循环,航司仍有望超预期恢复盈利

考虑各国药物审批流程繁复,且产能需逐步提升,全球大范围应用或仍需时间。我们暂维持9月航空核心假设,即2022年国际客流恢复至2019年15%,2023年基本恢复;假设国内疫情控制良好,2022年国内客流较2019年增长15%,2023年较2019年增长20%。若国内大循环,航司仍有望率先恢复一定的盈利能力。在国内疫情控制良好的前提条件下,需求将恢复增长并消化部分过剩运力,且国内市场以往真实的盈利能力显著高于市场认知,航司盈利恢复有望超市场预期。

2

重点行业数据跟踪与近期观点

2.1 航空:出行指引受限,国庆客源不足

国庆长途出游受抑制,量价表现弱于往年

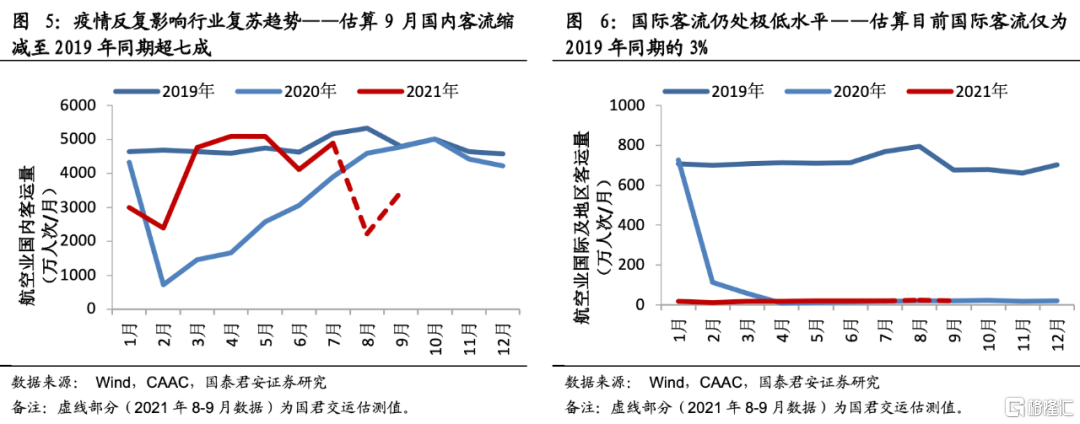

国庆假期客源不足,量价表现弱于往年。(1)假期民航客流为2019年七成,其中国内客流超2019年八成。(2)客座率74%,较2019年下降11%。(3)国内平均票价较2019年下降超一成,较2020年上升5-10%。

9月国内局部疫情再现,鼓励就地过节。(1)出行指引下,长途出行需求受抑制,节中客源不足,现票价低谷。(2)探亲需求影响小,9月30日为客流高峰,国内客流接近2019年。(3)周边游、短途游较多,酒店订单表现好于航空。(4)伊犁疫情导致返程提前启动。

新冠口服药研发取得突破,全球疫情得控的确定性增加

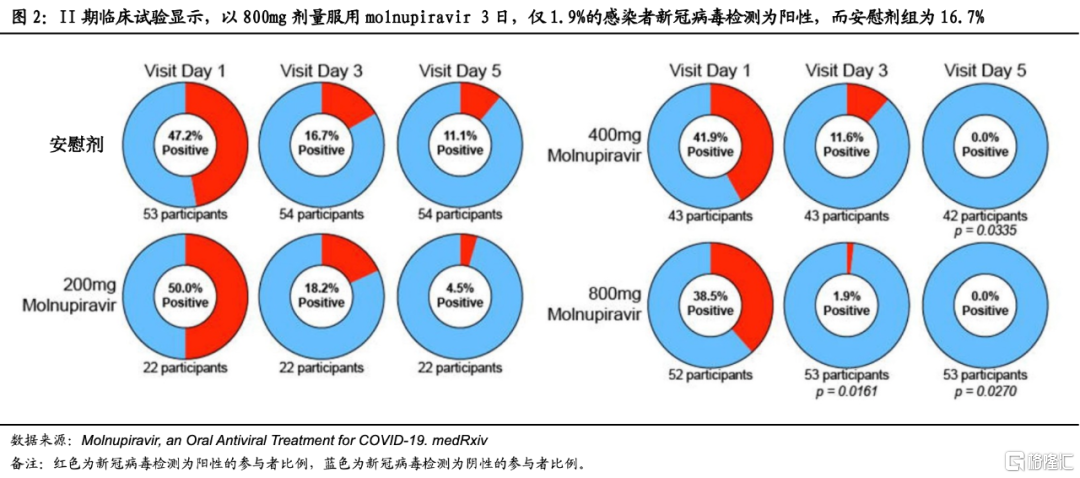

默沙东口服抗病毒药Molnupiravir三期临床试验结果乐观,可降低轻中症新冠患者死亡或住院风险50%,且对变异株表现出一致疗效。同时,未来数月有数款药物待揭盲。若未来获批上市应用,全球疫情得控的确定性将会进一步增加。

若后续实现国际放开,国内过剩运力将重归国际航线运营,国内国际市场均将重新实现供需均衡,航司将恢复盈利能力。考虑十四五运力增速显著放缓,票价市场化释放定价空间,待再次均衡,航司盈利能力甚至有望较疫情前超预期提升。

若国内大循环,航司仍有望超预期恢复盈利

全球疫情得控仍需时间,我们暂维持2022年国际客流恢复至2019年15%,2023年基本恢复的假设。国内大循环下,若国内疫情控制良好,需求恢复增长将消化部分过剩运力,且国内市场以往真实的盈利能力显著高于市场认知,航司盈利恢复有望超市场预期。

航空具备双重复苏逻辑,目前仍处底部,建议增持

新冠高疗效药物研发成功,将显著提升全球疫情得控的确定性。航空具备“国际放开”与“国内大循环”两种情境下的双重盈利恢复逻辑。受出行指引影响,国庆价格量价表现弱于往年。待恢复正常,预计基本面将超预期表现。目前航空股仍处预期与估值双重底部,维持中国国航H/A、中国东航H/A、南方航空H/A、中国航信H、春秋航空“增持”评级。

2.2 快递:旺季提价在即,继续估值修复

快递量:国庆假期快递量增速提升,延续疫情以来的旺季特征

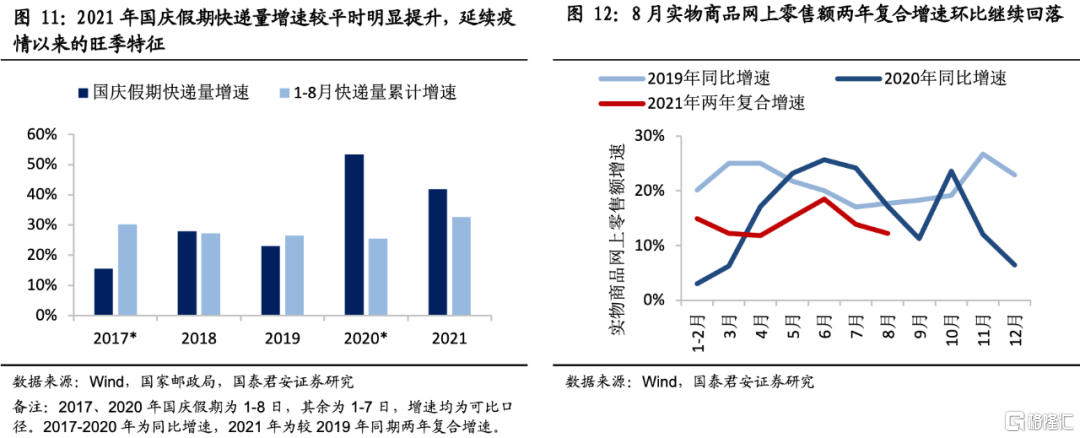

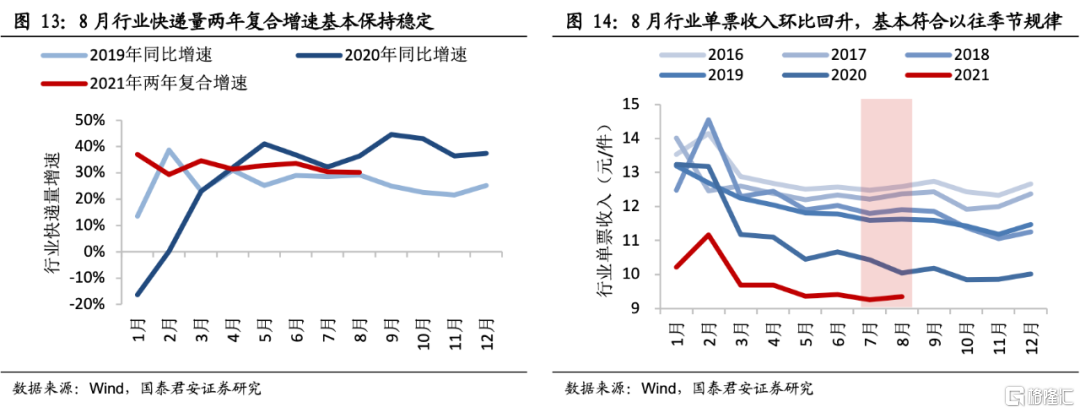

国庆假期快递量增速较平时明显提升。据国家邮政局统计,国庆假期(10月1日-7日)全行业快递量较2019年同期年复合增速约42%,高于1-8月约33%的水平,延续疫情以来的旺季特征。预计Q4快递量仍将逆势维持较高增速。

快递价:旺季提价在即,预计行业单票收入将继续回升

上海地区规范价格竞争,对于进一步遏制非理性价格战意义重大。根据《驿站》报道,9月28日,加盟制快递集体宣布将于10月8日起规范上海地区价格不得低于实际成本。继浙江省4月出手规范行业价格竞争之后,本次价格规范实现在地域上的延伸,将进一步遏制非理性价格战,引导市场回归良性竞争。

旺季提价在即,行业单票收入有望继续回升。过去一年电商快递市场经历非理性价格战,快递总部与加盟网点均盈利承压明显,稳定网络成为当下快递企业的内生需求。近期头部企业单票收入表现好于预期,我们预计2021年旺季提价策略有望较好执行,行业单票收入有望继续回升。

基本面有望边际改善,继续关注头部企业估值修复

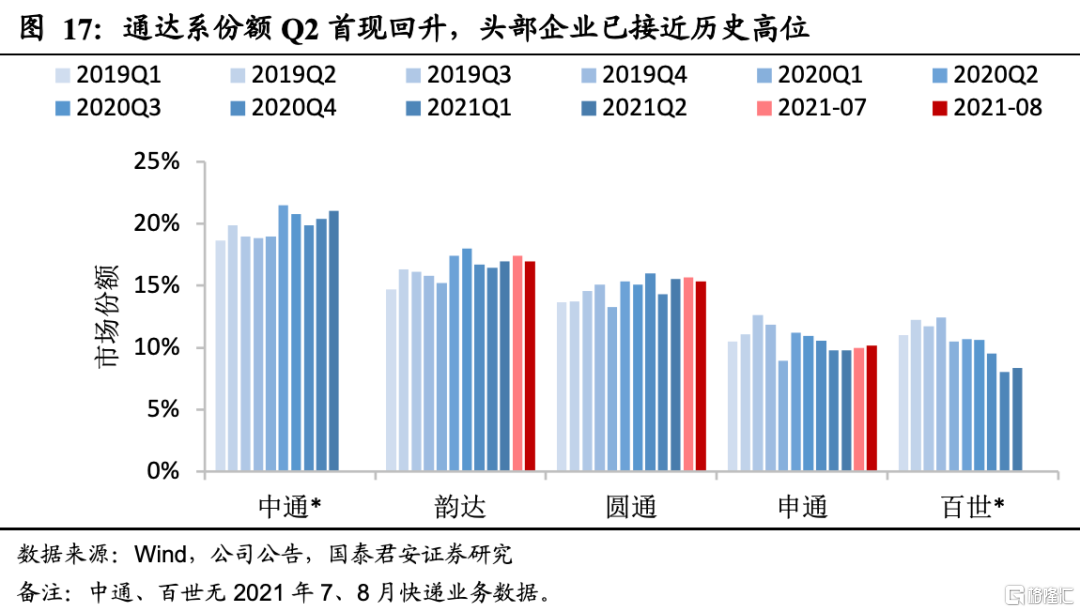

过去一年,市场普遍担忧新进入者依托资本加持和激进价格策略,显著影响行业格局和出清路径,并给予非龙头的头部企业估值折价。

行业监管下,非理性价格战已缓和。近日加盟制快递集体规范上海地区价格不得低于实际成本,有望进一步引导市场回归良性竞争。我们预计未来新进入者通过杀价份额大幅提升难度加大,头部企业位次变动风险下降。

未来半年基本面将继续边际改善,催化头部企业估值修复。短期派费传导,且双十一旺季提价在即,行业单票收入有望继续回升。同时考虑高基数效应消失,以及总部扶持压力边际减弱,预计未来半年单季度净利润同比降幅有望逐季改善。基本面边际改善,将有望催化头部企业估值修复。维持中通快递、韵达股份、圆通速递“增持”评级。

2.3 集运:中远海控业绩再创历史纪录,符合市场预期

运价:运价本周小幅回升,延续高位震荡

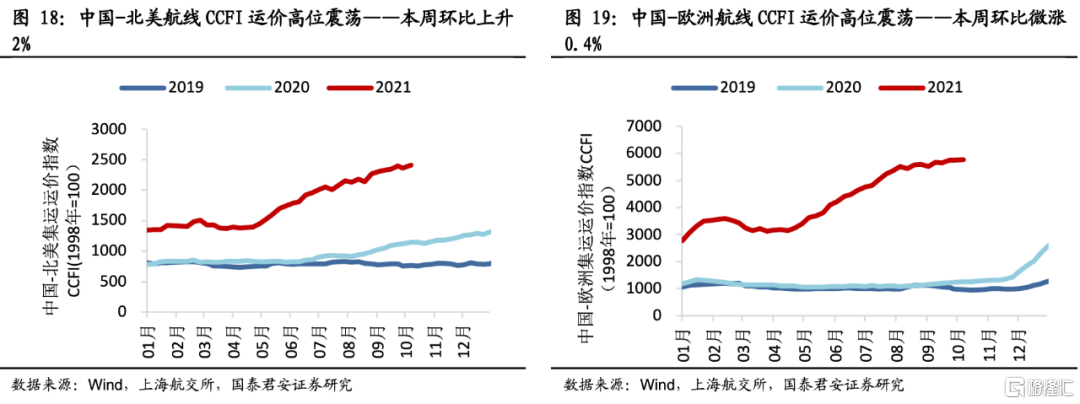

集运市场上周集运运价整体出现下跌,本周部分航线回升,延续近期高位震荡趋势。其中,美西航线CCFI(反应成交价趋势)连续两周回落,本周环比下降4%;美西航线SCFI(反应订舱报价趋势)本周微升。美东航线CCFI上周下降,本周环比回升7%;美东航线SCFI继续回落,本周环比下降1%。

需求端:旺季货量回落,警惕需求拐点风险

欧美航线旺季货量回落。二季度美线货量较2019年增长36%,市场预期三季度传统旺季仍将延续。但事实上,三季度传统旺季货量增速明显回落,甚至环比回落,低于市场预期。根据Alphaliner与“最航运”数据,三季度美线货量较2019年增速回落至14%,表现低于市场预期。亚欧航线7月集运货量较2019年同期下降了8%,亦明显低于二季度的1%。

集运货量增速明显回落,可能源于零售商对欧美消费预期的变化。8月美国消费者信心指数出现大幅下滑,且美国进口PMI亦下降。未来需警惕海外疫情常态化及财政收紧预期下的需求拐点风险。

供给端:美西港口拥堵加剧,内陆供应链是核心瓶颈

美线集运运力持续增投。亚美航线运力9月较2019年上涨32%,环比上升3%。亚欧航线运力9月较2019年增长3%,环比基本持平。

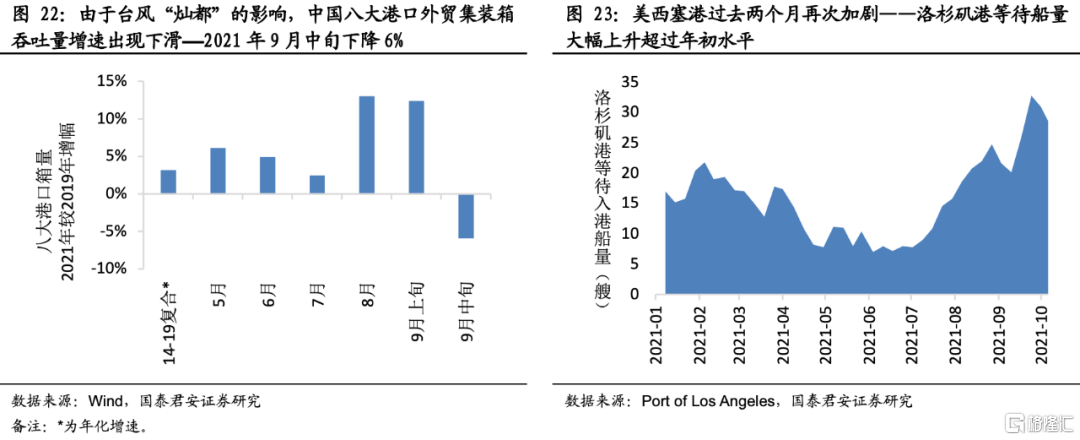

内陆供应链是供应链核心瓶颈。上半年美西港口塞港逐渐缓解,但7月下旬拥堵再次加剧,并已超过年初水平。根据我们的深度研究,美国铁路、货站等内陆供应链产能缺乏弹性是核心瓶颈,我们认为未来美国内陆供应链产能能否匹配提升,或集运需求回落,将可能是紊乱结束的关键。

业绩:中远海控发布业绩预告,符合市场预期

中远海控发布业绩预告,符合市场预期。10月8日,中远海控公布三季报业绩预告,预计中远海控前三季度实现归母净利润约676亿元,符合市场预期。其中,前三季度单季净利分别为155亿元、216亿元,305亿元。市场对2021年业绩高增长预期充分,且普遍预期2022年供需回归新常态。

“紊乱阶段”终将结束。供应链的“紊乱”,是一个有效运力下降的阶段性现象。紊乱结束的关键,将可能是美国内陆供应链产能匹配提升,或集运需求回落。近期欧美航线旺季货量回落,需警惕海外疫情常态化及财政收紧预期下的需求拐点风险。中远海控发布业绩预告,符合市场预期。考虑市场预期,与风险收益比,继续维持集运业“中性”评级。

3

投资策略:快递估值修复,底部增持航空

看好电商快递头部企业估值修复。行业监管下,电商快递头部企业位次变动风险下降。未来半年基本面有望边际改善,有望催化估值修复。维持中通快递、韵达股份、圆通速递“增持”评级。

航空具备“国际放开”与“国内大循环”两种情境下的双重盈利恢复逻辑。航空仍处股价与预期双重底部,维持中国国航H/A、中国东航H/A、南方航空H/A、中国航信H、春秋航空“增持”评级。

维持建发股份“增持”评级。上半年大宗供应链板块顺周期高增长,预计下半年市场将继续向头部企业集中,上半年净利率相对稳定的企业,有望在下半年继续保持高增长。建发股份上市二十年经营记录优秀,目前低估值高股息收益率,预计全年业绩增速前低后高,估值有望修复。

4

风险提示

国内疫情反复风险;全球疫情持续时间超预期风险;病毒变异风险;疫苗接种速度与效果不及预期风险;政府管制及指引政策风险;航司融资摊薄风险;经济下行风险;油价汇率风险;安全事故风险;电商资本行为影响风险;反垄断监管风险。