下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

银行债的抛压从哪里来?9月以来,银行永续债及二级资本债均出现幅度不小的下跌,主要抛售来自于哪一机构?从成交活跃券的交易对手来看,1)9月理财及基金在抛售银行永续债;2)从6只成交活跃的二级资本债来看,9月抛售集中在理财及其他产品类。无论是银行永续债,还是二级资本债,理财均出现了规模不小的抛售,可见估值方法整改已经在联动交易行为。不幸的是,除了银行债之外,同步下跌的还有非金信用债,这不禁让人联想,整改已经拖累信用市场。

票息资产怎么个跌法?近期信用债高估值成交演化为市场主流,这一轮成交偏离估值的力度已经超过6月上旬。流动性无虞,信用市场持续调整的原因似乎自然而然的与理财整改挂钩。不过,这一逻辑恐怕有点武断。事实上,增量配置资金的减少才是这轮信用市场调整的主因,理财整改则像是催化剂。这一次信用市场调整有哪些值得关注?第一,城投债跌的更快,与其前期涨幅较大,各机构激进配置有关。第二,城投私募债抛盘占比创新高,或许与理财整改有一定的联系。第三,地产债处于“水深火热”之中,产业债中40%抛盘由地产板块构成。

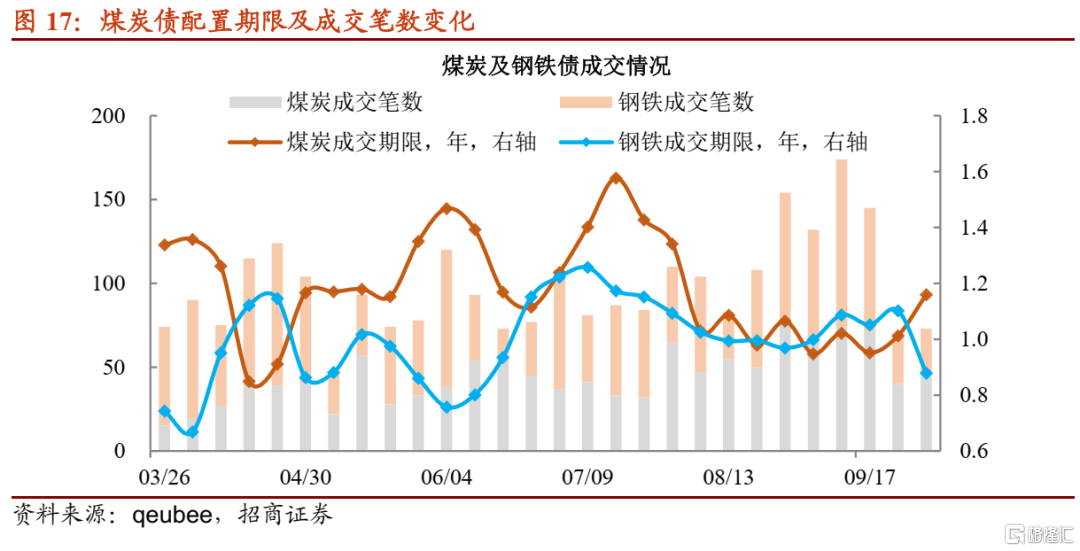

普跌之中,也有另类。信用市场普遍调整的环境下,煤炭债依旧有低估值交易。并且,9月最后一个交易周,煤炭债成交期限反而出现拉长。尴尬的点在于,煤炭债久期还能拉多长?7月以来,主流煤企存量券收益率快速下行,多家煤企存量券平均成交收益率已经在3%以下,这意味着如果不进一步拉长配置期限,将难以获得更多价差。从基本面与配置角度出发,建议进一步拉长龙头煤企债配置期限,剩余期限2年附近是比较好的选择,即便明年煤价有所回落,但伴随持有期缩短,也会使得存量券流动性改善。

总体上,估值方法整改正在联动理财交易行为,银行永续债及二级资本债抛售中均可见理财的身影。同期信用债的抛售是否与此有关?有一定联系,但不能断定是主因。首先,今年票息资产利差屡创新低与委外资金进场有关,城投债则成为超买的资产。8月以来,地方债上量加速与理财整改恰好重叠,这对信用市场产生两点影响:一方面,进入信用市场的增量资金减少,被超买的资产估值面临纠偏;另一方面,预期生变,止盈的诉求提前到来。其次,之所以说理财整改或许与信用债抛售有关,可能更多体现在持仓“不合规”的私募债抛售。

9月30日,财政部下发相关规定,进一步明确理财估值方法。为达到要求,理财抛售行为或许将持续,银行永续债、二级资本债及私募非金信用债的抛售仍有可能增加。同时,由于理财持仓透明度差,是否会全方位波及信用债尚未可知,但确定的是这会从预期层面影响机构交易,如同近期集中止盈触发主动抛售。

因此,四季度将成为信用市场的压力测试区间。城投债前期已经有超买的迹象,继续调整在所难免,但对于仍有欠配的账户来说,下跌过程中逐步介入反而是不错的选择。煤炭债正免疫于债市调整,其不但有基本面支持,净增量缓慢也凸显其稀缺性。对于负债端稳定的账户来说,建议适当拉长龙头煤企存量券配置期限,2年左右是不错的选择。出于安全的考虑,二级市场捡折价煤炭债或许更优。

风险提示:数据统计遗漏,理财新规冲击市场,流动性收紧,监管超预期

正文

内外交困。8月下旬,自理财加速整改的消息不胫而走之后,债市惶惶不安的情绪愈演愈烈。银行永续债及二级资本债抛压加重在预期之中,但非金信用债跟随调整就有点意料之外了,期间省级平台兰州建投相关债券更是遭到“砸盘”。境内债市一波未平,境外债一波又起。恒大和新力控股尚处舆论漩涡,10月4日,花样年公告美元债违约,触发流动性风险的房企再添一家。风声鹤唳之间,如何看待后市?回答这一问题之前,要从理财行为谈起。

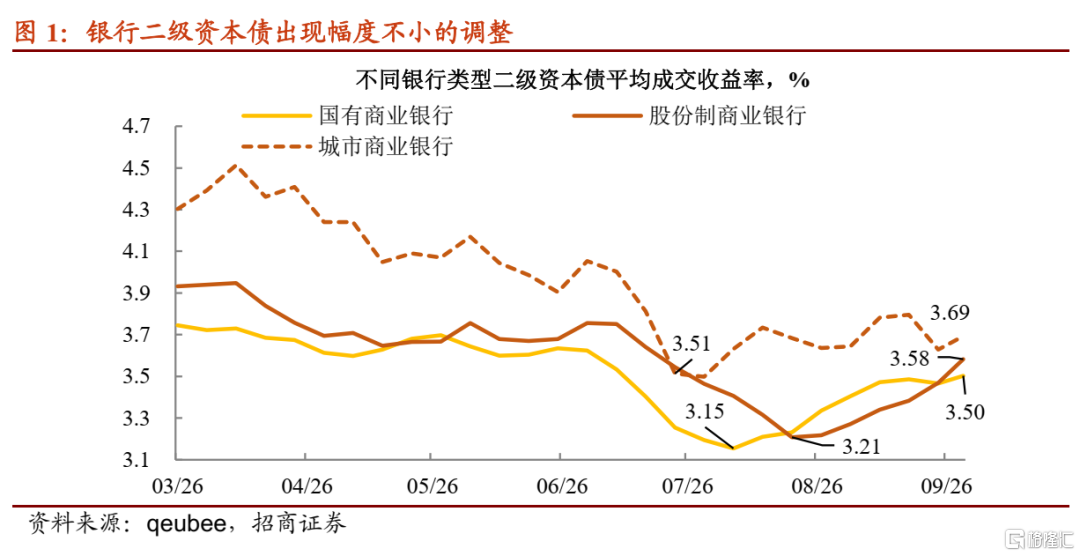

银行债的抛压从哪里来?

二级资本债跌势不减。截至9月底,大行及股份行二级资本债平均成交收益率均已突破3.5%,相较前期低点,调整幅度超过30bp;压力较小的反而体现在城商行,其二级资本债收益率同期上行多不足20bp。

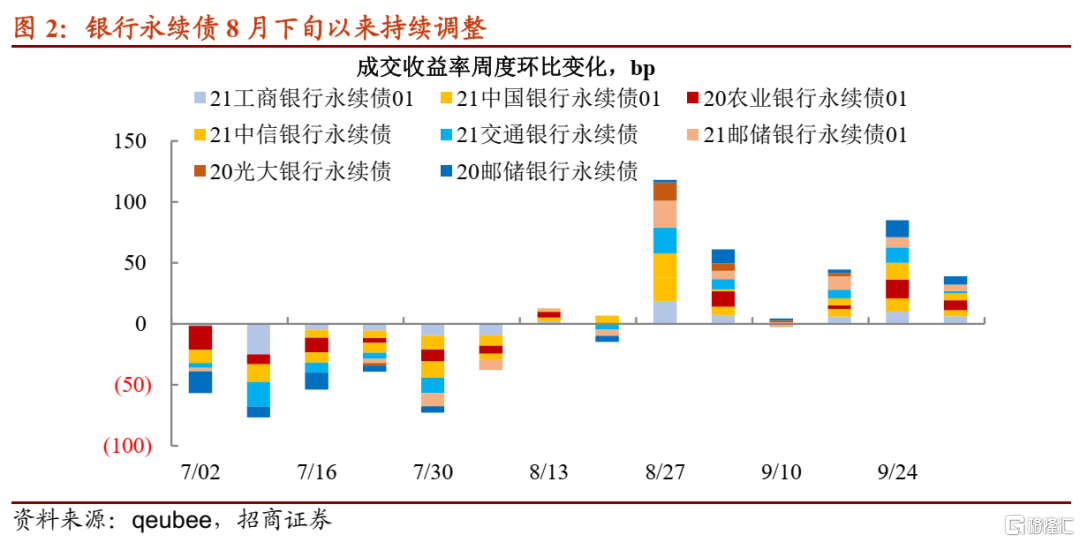

银行永续债展现相似的情形,9月下旬有“补跌”的意味。成交活跃的6只银行永续债(21工商银行永续债01等)均在9月倒数第二个交易周出现幅度较大的调整,20农业银行永续债01上行幅度超过15bp。

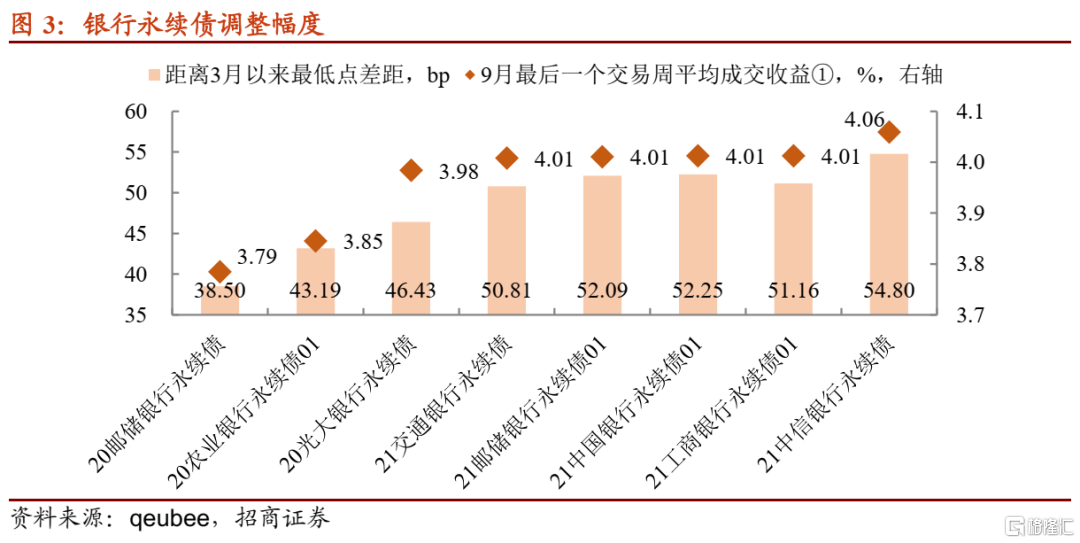

拉长时间跨度,与3月以来低点相比,部分银行永续债近期成交收益率跳升幅度甚至超过50bp,平均成交收益率与票面利率相差无几。

银行债调整,理财抛售是始作俑者?今年以来,资产荒持续演绎,不少非银机构的封闭类账户会通过持有银行永续及二级资本债赚资本利得;此类账户偏交易风格,近期出于止盈或者止损的考虑会率先抛售。而理财或对应通道则偏配置风格,一般持有至到期。问题在于,到底哪些机构在抛售银行永续债及二级资本债?

参考上述交易活跃的银行债,以下从两方面进行分析:

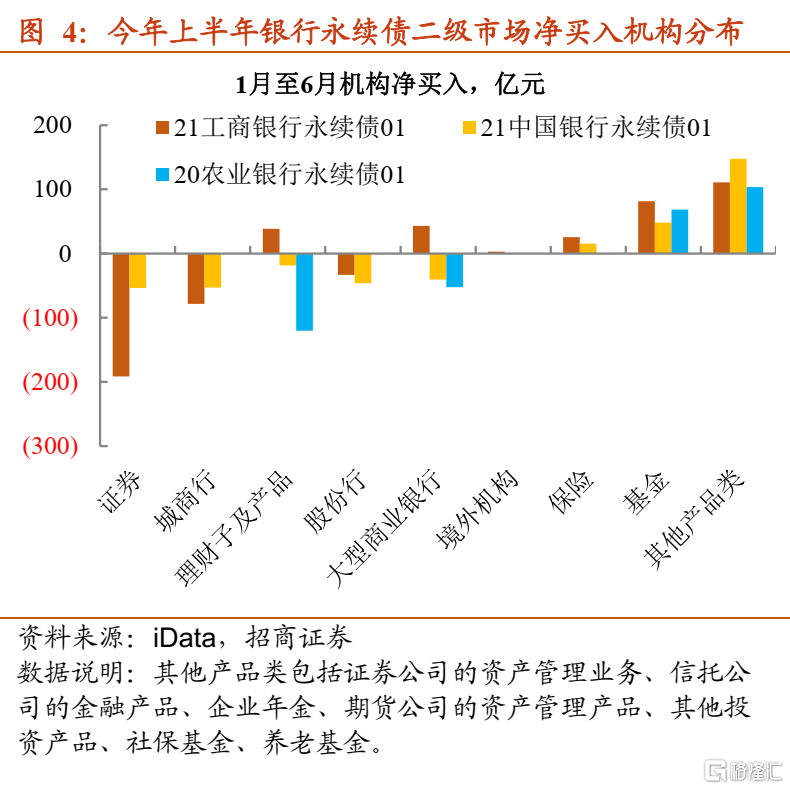

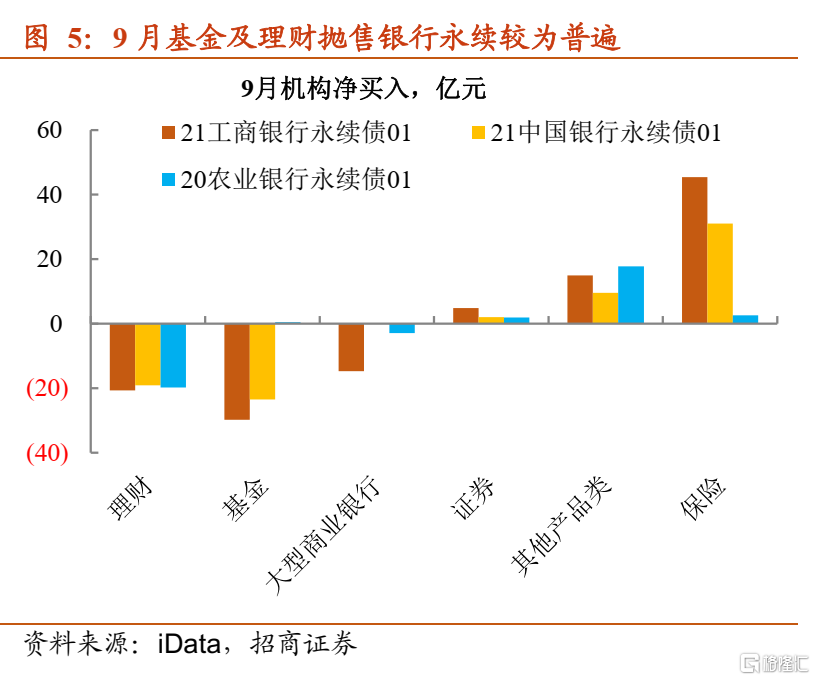

首先,9月理财及基金在抛售银行永续债,工行及中行永续债9月净卖出基本来自理财与基金。有趣的是,上半年基金在二级市场有规模不低的净买入,而同期未见理财净买入行为,或许与其一级拿量有关。

谁又在接银行永续债?保险和其他产品类,前者净买入规模明显超其他机构。其他产品类中包含机构较广,但对长久期资产有需求的机构为企业年金和社保基金等。

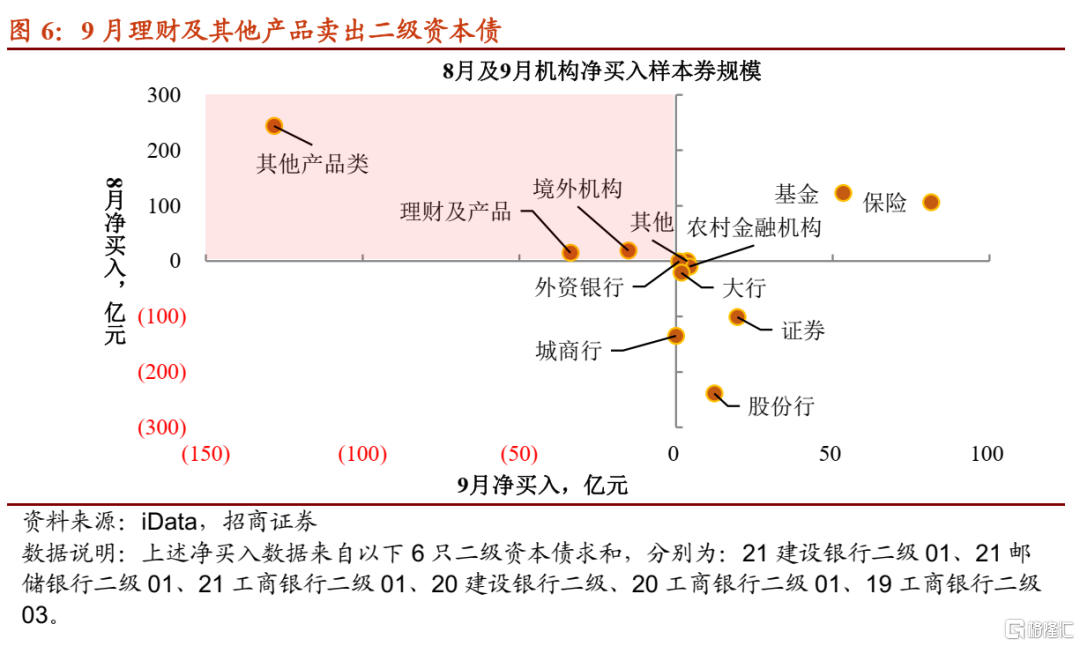

其次,从6只成交活跃的二级资本债来看,9月抛售集中在理财及其他产品类,但这两类机构8月仍有规模不低的净买入。基金及保险则连续两个月接盘,9月之后,部分股份行亦参与到大行二级资本债配置中。

总体上,无论是银行永续债,还是二级资本债,理财均出现了规模不低的抛售,可见估值方法整改已经在联动交易行为。不幸的是,除了银行债之外,同步下跌的还有非金信用债,这不禁让人联想,整改已经拖累信用市场。

票息资产怎么个跌法?

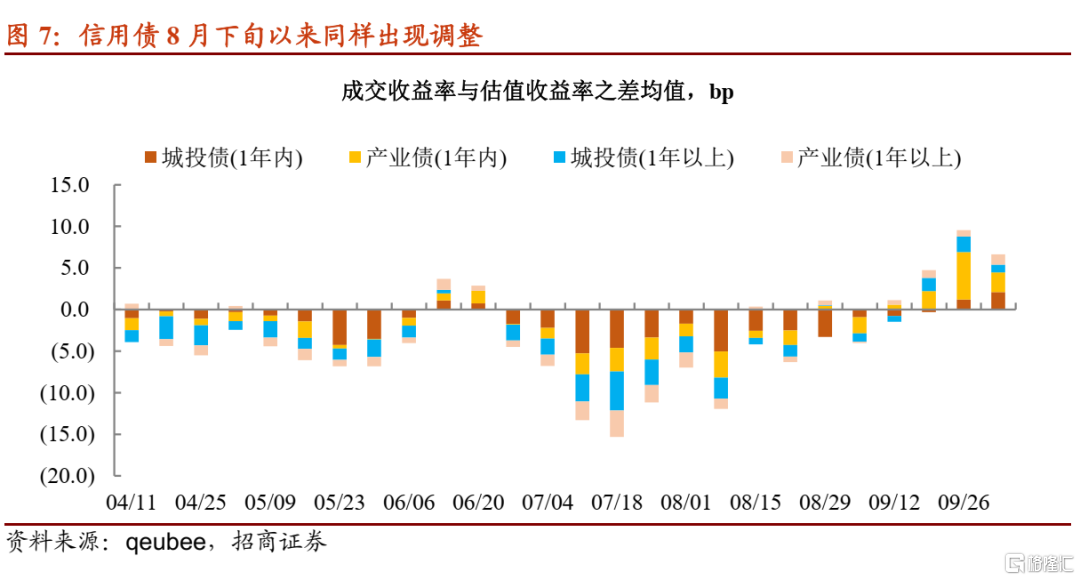

下跌步调几乎与银行债一致。进入9月,信用债高估值成交演化为市场主流,这一轮成交偏离估值的力度已经超过6月上旬。并且,与此前资金面收紧的扰动不同,9月央行公开市场操作态度积极,呵护资金面。所以,流动性问题不大,信用市场持续调整的原因似乎自然而然的与理财整改挂钩。不过,这一逻辑恐怕有点武断。

今年8月之前,相信不少投资者都有相同的感受——信用市场跌不太动,即使出现尾端行情特征,接下来利差仍会超预期压缩,比如5月和7月。增持力量如此稳定,委外资金进场功不可没。委外为何突然多了起来?原因有二,一是地方债上量速度过慢,以至于不少银行和保险欠配,委外成为避免踏空的“工具”;二是非标资产供给“缺位”,保险资管只能“非标转标”。而8月地方债提速,触发供给抬升预期之外,也抑制了委外的进场。增量配置资金的减少才是这轮信用市场调整的主因,理财整改则像是催化剂,一则加剧抛售行为,二则扭转市场预期,让止盈的诉求提前释放。这一次信用市场调整有哪些值得关注?三个方面。

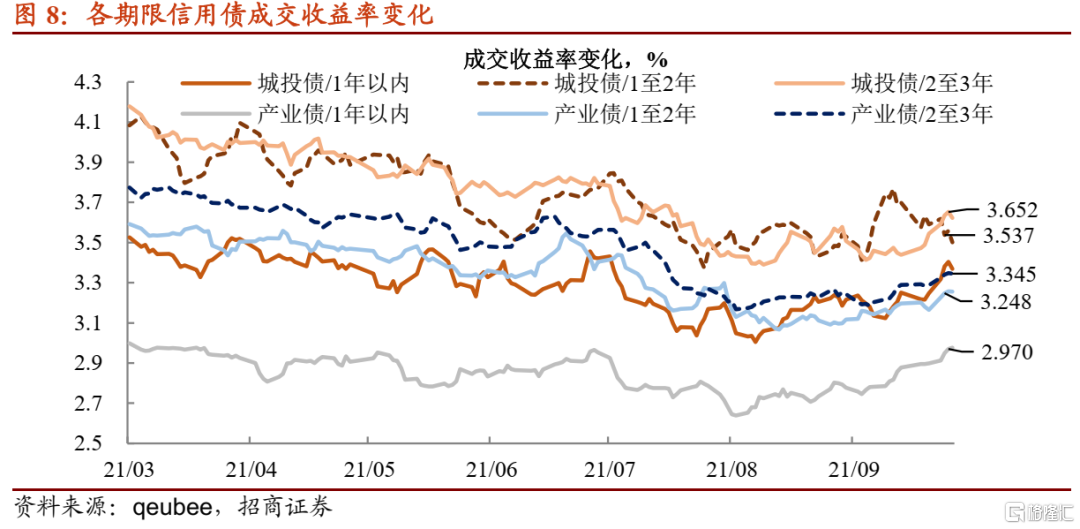

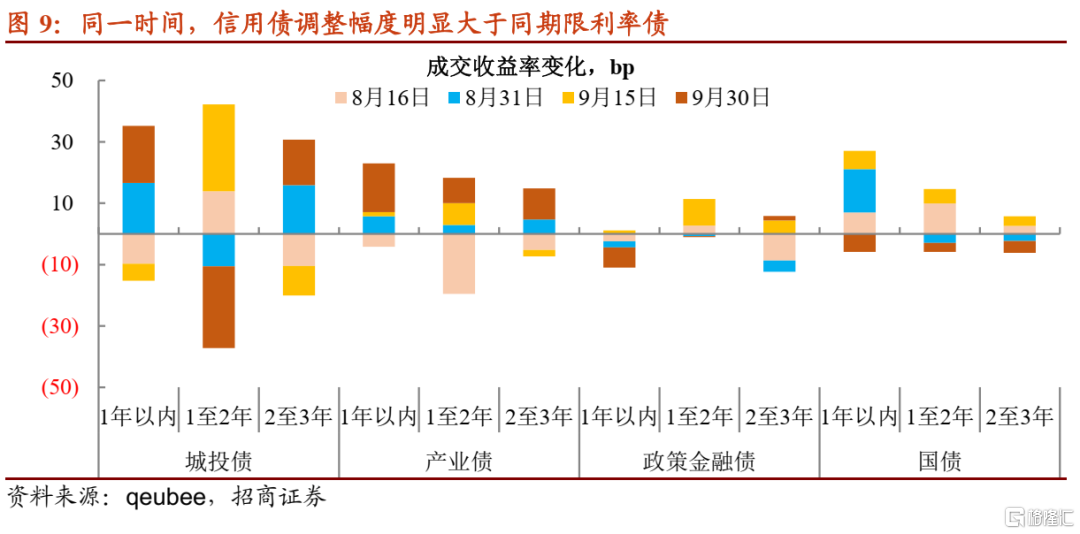

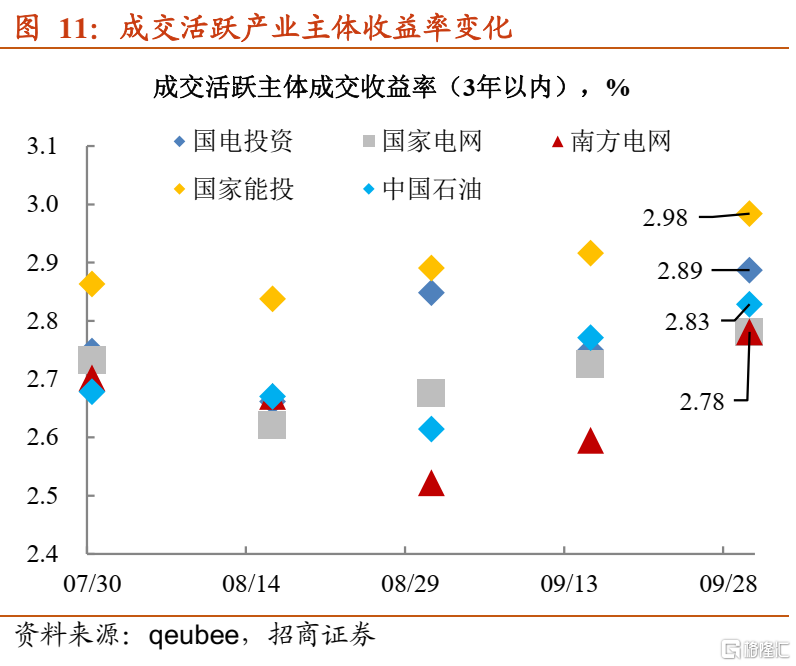

第一,城投债跌的更快。从成交收益率变化来看,不难发现两个特点:1)信用债下跌颇有点主动的意味,因同期利率债波动幅度有限,2)相比于产业债,不同期限城投债收益率上行幅度更大。

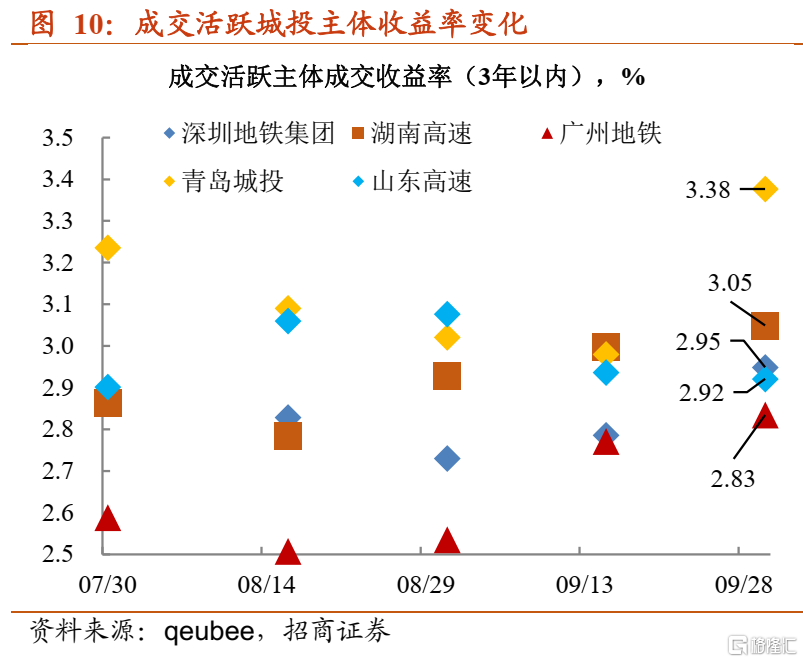

另一方面,从不同类型成交活跃主体平均收益率变化来看,同样可以观察到9月下旬城投债收益率存在跳升现象,比如青岛城投及湖南高速等。

城投债调整幅度较大在情理之中,与其前期涨幅较大,各机构激进配置有关。事实上,今年城投债已然成为市场主流交易品种(占二级市场交易规模44%左右,创历史新高),资产荒的演绎又让拉久期和下沉资质成为常态,定价大幅偏离信用资质同时,也与政策规范初衷背道而驰,所以一旦触发调整,这一品种自然会成为众矢之的。

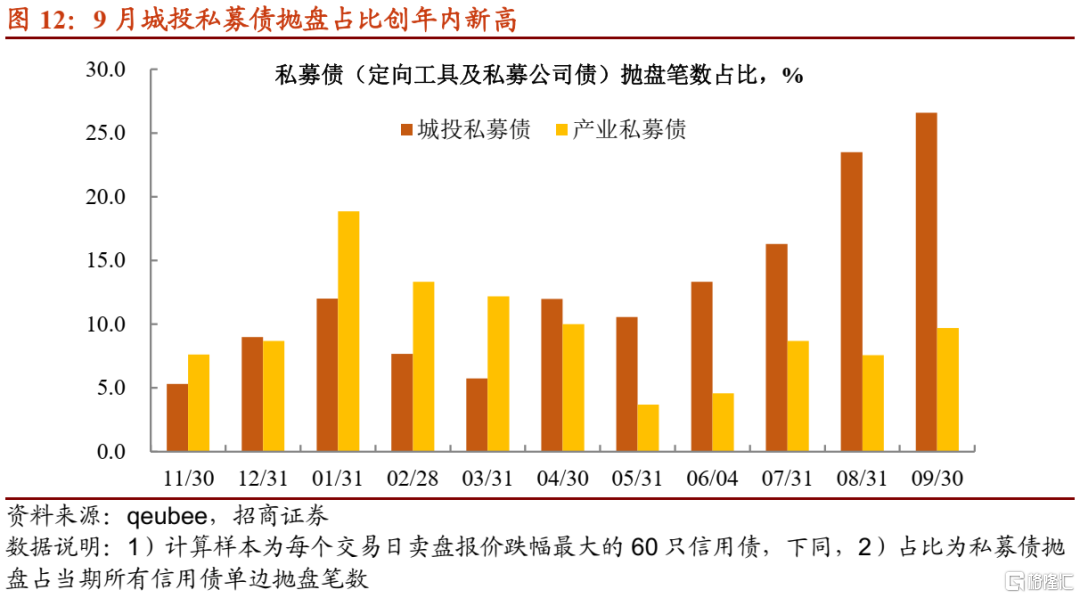

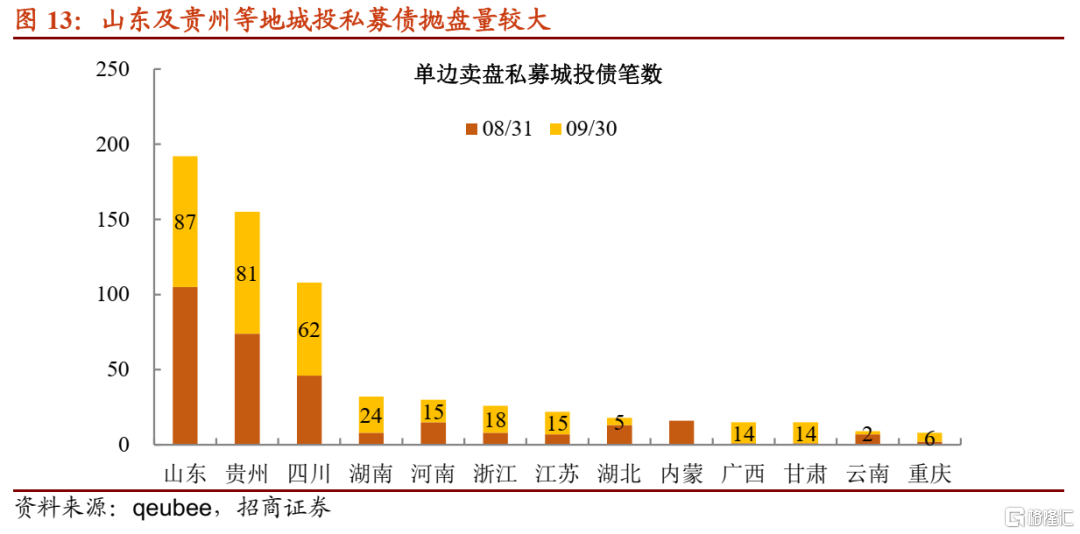

第二,城投私募债抛盘占比创新高。成交之外,城投债另一个痛点在私募品种的抛盘,汇总每个交易日跌幅最大的60只单边卖盘,其中城投私募债抛盘笔数占总抛盘量比例于9月创下新高。

为何城投私募债抛压骤起?当然有止盈的缘故,或者担心市场调整时,私募债流动性比较差,提前应对。不过,城投私募债抛售创新高或许与理财整改有一定的联系。采用摊余成本法估值的理财产品,通过配置私募债往往可以获得比相似条件下公募债更高的收益;而城投私募债安全属性稍高,符合理财持债条件。可伴随估值方法转换,私募债的溢价能否弥补流动性较差的缺点值得商榷,并且多数银行理财产品采用开放式,私募债的吸引力进一步被削弱。

哪些区域的私募债被抛售?山东、贵州、四川及湖南等是重点区域,而9月新增的区域则集中在广西、甘肃和重庆。

其中,涉及平台包括不少地市级平台。从折价幅度上来看,贵州地区私募城投债偏离估值幅度明显较大。

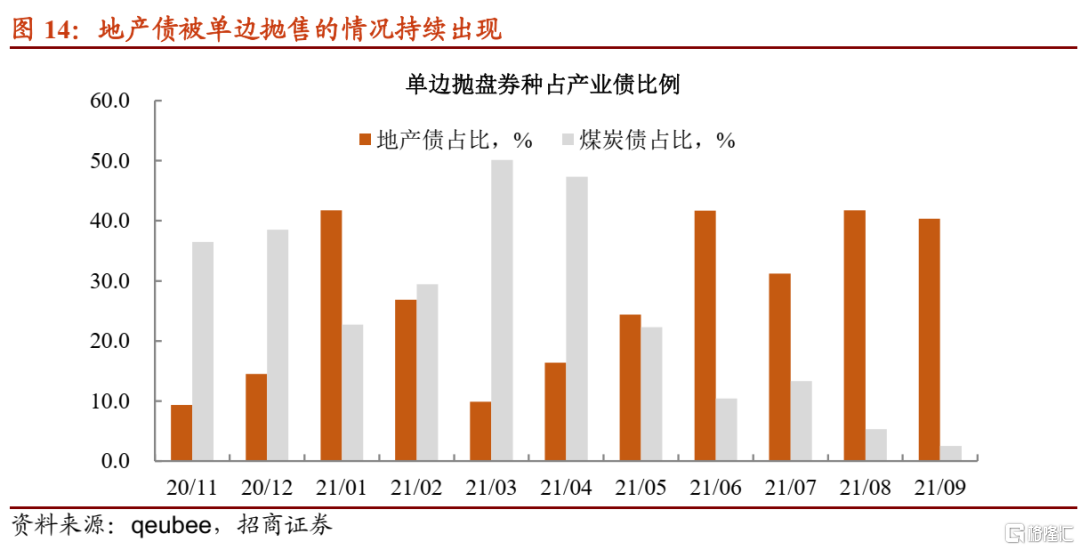

第三,地产债处于“水深火热”之中。除了私募城投债之外,产业债中40%抛盘由地产板块构成。今年以来,房企信用事件频出,正在撼动投资者持有信心。四季度到明年年初通常是非标集中到期时间段,开发商表外表内皆受限,偿债能力将遭到考验。

普跌之中,也有另类

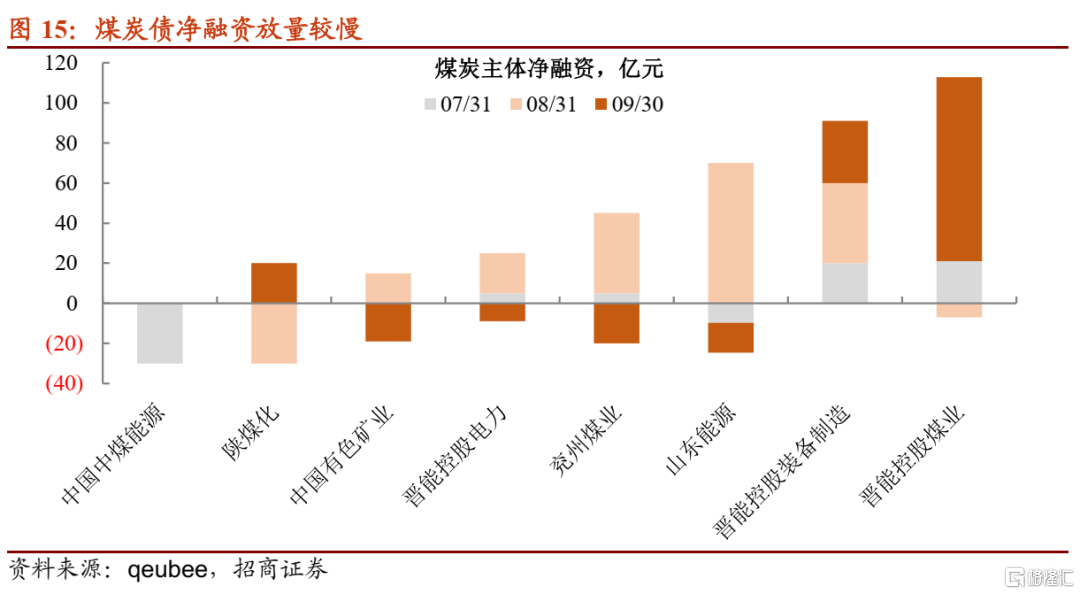

上半年一度被市场“嫌弃”的煤炭债,如今在行业涨价的风潮中再次崛起。可是,3季度主流发债煤企发债并未乘胜追击,净融资状态稍显一般,所以增持“火力”都转向了现券。

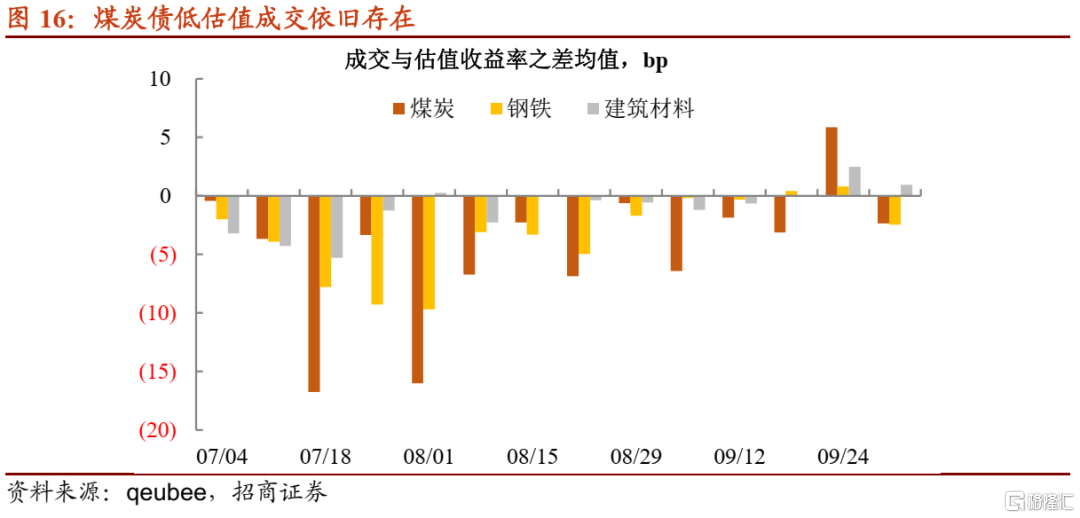

因此,信用市场普遍调整的环境下,煤炭债依旧有低估值交易,表现好于其他周期债。并且,9月最后一个交易周,煤炭债成交期限反而出现拉长,这与钢铁债成交状况大相径庭。

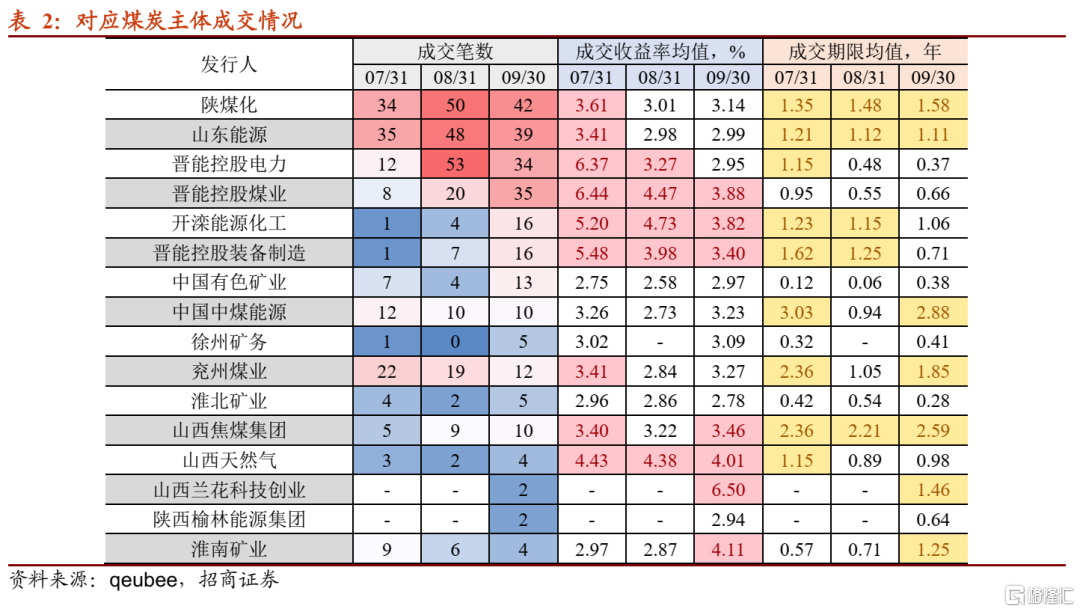

尴尬的点在于,煤炭债久期还能拉多长?7月以来,主流煤企存量券收益率快速下行,多家煤企存量券平均成交收益率已经在3%以下,这意味着如果不进一步拉长配置期限,将难以获得更多价差。事实上,截至9月,不少煤企平均成交期限已经创下年内新高,诸如陕煤化、山西焦煤等。

接下来是否可以继续拉长煤炭债配置期限?

首先从行业基本面来看,煤炭主产地保供措施不断出台,复产增产一定程度能够缓解涨价,但行业短期供需失衡的状态依旧存在,煤价中枢性抬升的可能性较高,这有利于煤企信用资质修复。

其次,从配置角度来说,建议进一步拉长龙头煤企债配置期限,剩余期限2年附近是比较好的选择,即便明年煤价有所回落,但伴随持有期缩短,也会使得存量券流动性改善。另外一个考虑是,对于理财配置而言,城投债是比产业债更优的选择,所以这一轮由估值方法整改引发的调整,对煤炭债影响可能不如想象中大。

总体上,估值方法整改正在联动理财交易行为,银行永续债及二级资本债抛售中均可见理财的身影。同期信用债的抛售是否与此有关?有一定联系,但不能断定是主因。首先,今年票息资产利差屡创新低与委外资金进场有关,城投债则成为超买的资产。8月以来,地方债上量加速与理财整改恰好重叠,这对信用市场产生两点影响:一方面,进入信用市场的增量资金减少,被超买的资产估值面临纠偏;另一方面,预期生变,止盈的诉求提前到来。其次,之所以说理财整改或许与信用债抛售有关,可能更多体现在持仓“不合规”的私募债抛售。

9月30日,财政部下发《资产管理产品相关会计处理规定(征求意见稿)》,进一步明确理财估值方法,明年1月正式执行。为达到要求,理财抛售行为或许将持续,银行永续债、二级资本债及私募非金信用债的抛售仍有可能增加。同时,由于理财持仓透明度差,是否会全方位波及信用债未可知,但确定的是这会从预期层面影响机构交易,如同近期集中止盈触发主动抛售。

因此,四季度将成为信用市场的压力测试区间。城投债前期已经有超买的迹象,继续调整在所难免,但对于仍有欠配的账户来说,下跌过程中逐步介入反而是不错的选择。煤炭债正免疫于债市调整,其不但有基本面支持,净增量缓慢也凸显其稀缺性。对于负债端稳定的账户来说,建议适当拉长龙头煤企存量券配置期限,2年左右是不错的选择。出于安全的考虑,二级市场捡折价煤炭债或许更优。