下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

消费作为“牛股频出”的黄金赛道,长期受到市场高度关注,其中餐饮赛道近年来更是吸引着大量机构资金。据海通证券数据,2020年餐饮行业共有115起融资事件,金额超过前五年总和。其实,这指向了一个趋势:越来越多的餐饮品牌正借助资本实力实现快速扩张。延伸到二级市场,我们正看到越来越多的餐饮企业选择上市,而且这些品牌往往都是某个细分赛道的佼佼者。

2021年10月5日,中国最大融合菜品牌绿茶集团(以下简称:绿茶)更新了招股书,透过最新数据,或许可以看到一个经历过疫情大考的餐饮品牌如何快速恢复并加快成长。

摆脱疫情影响,核心数据亮眼

在2020年疫情的影响下,许多餐饮企业面临着严峻考验,但对于拥有着优秀财务实力和过硬经营能力的头部餐饮品牌来说,不失为一个修炼内功、夯实基础的机会,为进一步巩固自身长期发展打牢基础。

而从绿茶最新的招股书来看,其在疫情之前的业绩增长之快自不必多说,虽然在2020年疫情影响之下业绩有一定程度的下滑,但值得一提的是,得益于中国疫情控制得力以及疫苗的快速普及,越来越多消费者外出就餐的习惯得以延续,公司的经营逐渐恢复,业绩也实现强势反弹。

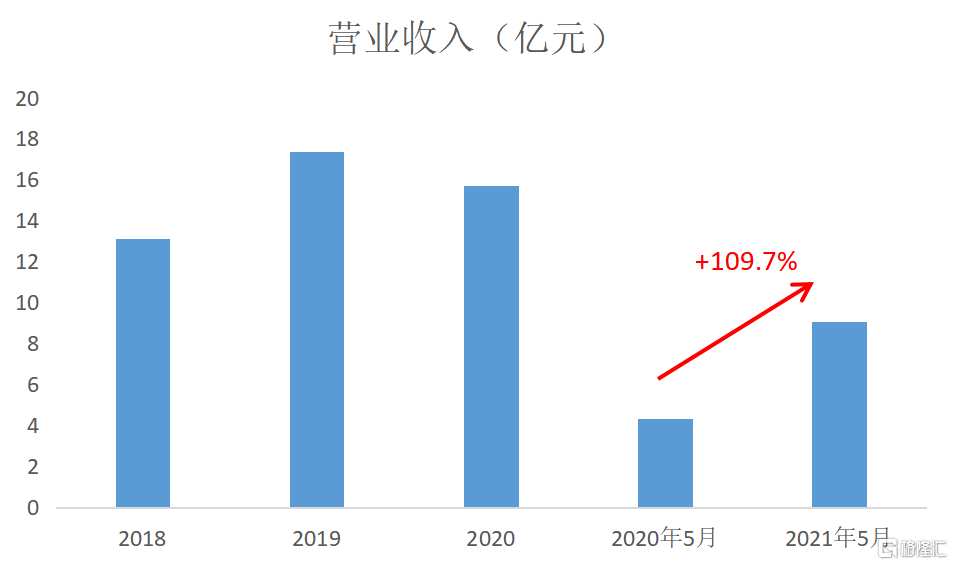

2021年5月末绿茶实现营收9.06亿元,相较于2020疫情同期收入实现翻倍增长,经调整后净利润5838万元,经营现金流5个月内达1.92亿元。翻台率也从2020年的2.62大幅提升到了3.32,相比疫情前2019年的3.34,也已基本恢复。

(数据来源:招股书 格隆汇整理)

整体来看,公司的经营韧性十足,虽然离不开大环境改善的影响,但其不断完善的单店模型也起到了至关重要的作用。

从招股书来看,绿茶新开店铺约70%可在2个月内实现收支平衡,最迟也在5个月内便能实现收支平衡。另一方面,随着绿茶进一步提高经营效率,疫情过后餐厅的盈利能力得到了快速恢复。在总店铺数上升的背景下,截止2021年5月,绿茶亏损餐厅数从去年的66降到了15;餐厅层面经营亏损从去年的4712万元降低到了945万元;餐厅层面的经营利润率由负转正达到11.6%,基本与疫情前的11.7%持平。

作为一个处在上升期,且通过重大考验的餐饮品牌,绿茶目前在休闲中式餐厅赛道位处于第四,市场份额仅为0.5%,这恰恰说明了其面临着广阔的发展空间。在当前行业整合速度加快、集中度提升的背景下,有理由相信,绿茶可以凭借更完善的业务模型以及更强的资本助力,实现跨越式发展。

自身精准定位,两年内门店或将翻倍

绿茶的快速发展从门店的扩张便可以一眼望之。

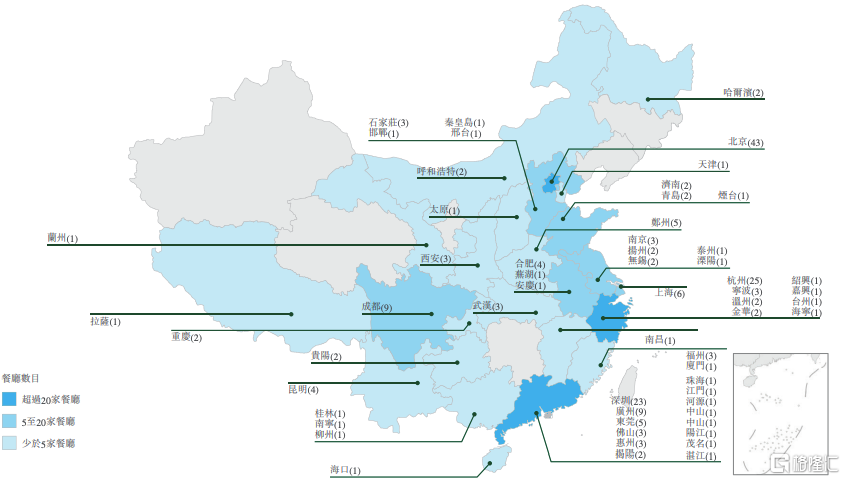

目前绿茶餐厅共覆盖中国18个省份,四个直辖市,以及三个自治区,主要集中在华东、广东以及华北区域。

(数据来源:招股书)

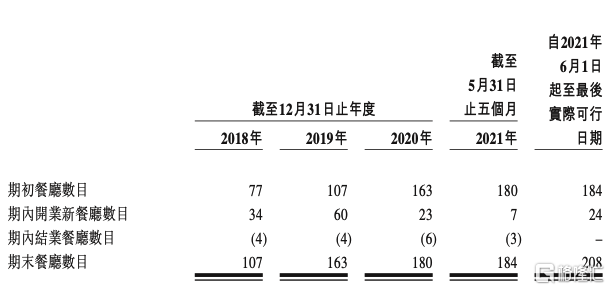

2018年-2021年5月绿茶餐厅总数从77家增至184家,规模上升趋势并未受到疫情太大影响,在整个疫情期间新增门店23家,关闭门店6家,可以看出绿茶在疫情期间仍然坚持逆势扩张,这也是公司对于自身经营能力和财务实力自信的体现。

而且,据招股书数据,公司在2021年计划继续新开60家门店,截止5月末,其中31家门店已经正常经营,剩余29家门店也已经完成了餐厅租赁协议,其中25家已经开始装修,完成既定目标已经是大概率事件。此外,公司还计划在未来两年实现年均80-100门店的扩张,也意味着未来两年之内或可看到其再造一个绿茶。

(数据来源:招股书)

而绿茶能够实现这样的快速扩张,很大一部分原因在于找准了自身的精准定位。

中国餐饮市场非常广阔,同时各区域消费者的口味差异巨大,很多餐饮企业在全国扩张的时候会出现南橘北枳的情况,这往往与其产品过于单一有着较大关系。绿茶则以多元化风格见长,主打以杭帮菜为主的融合菜系,从而满足更多地区消费者习惯。

一般来说,“融合菜”也就意味着SKU会偏高,每家绿茶餐厅的菜品大概有80到100种,这对于餐厅标准化提出了更高的要求。好在绿茶目前已经实现了从产品研发、食材采购、半成品加工的全面标准化,保证了自身特色优势的前提下,强化其异地复制能力。这与其采用的中央厨房模式密不可分,且绿茶计划将在今年在浙江建立中央食品加工设施,届时有望进一步强化其业务网络。

同时,为了使得“融合菜”始终保持生命力,绿茶每年保持20%的推新速度,集合当地的特色来推出创意之作。其中,绿茶烤肉、石锅鸡汤豆腐、面包诱惑等招牌菜更是成为了就餐者的打卡首选,也进一步强化了”绿茶“这一品牌在消费者心中的地位。

结语

随着疫情影响逐渐消退,餐饮行业的投资逻辑重回正轨。对于连锁餐饮品牌来说,标准化体系的建立、品牌优势的形成加之资本助力下的快速跑马圈地,都是未来在行业中占据更大份额的关键所在,而绿茶正在不断加强这三个方面,待其成功上市,想来也会给市场带来更多看点。