下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

如果把智能手机和新能源汽车作一个比较的话,一个有意思的现象是:

4G技术的推广,提高了带宽和数据传输能力,让智能手机成为互联网时代的一个超级终端。

从能源变革的视角看,能源的性质以及传输的方式,注定要让新能源汽车成为另一个终端。

不同的是,前者下载的是比特,后者下载的是焦耳。

相同的是,二者都需要“又快又好”。

新能源汽车时代,整车的发展,技术的变革,在掀起一场汽车产业界的革命浪潮。

但解决不了充电问题,革命也就无从谈起。

今天的文章,我们聚焦新能源车快充技术,目前来看,这将是新能源车赛道2022-2023年各大车企鏖战的关键赛道之一,投资机会巨大。

01

摸着石头过河

2009年3月份,领导人就新能源汽车与我国汽车工业的未来发表了意见,为新能源汽车的发展定下了调子。

同年8月份,在北戴河召开电动汽车战略研讨会,从我国交通特色、汽车工业实践、能源安全等多个维度综合考虑后,形成了发展纯电动汽车战略思路。

路线确定了以后,行动上是摸着石头过河。

随后的进程里,10城千辆的新能源汽车示范推广工程、声势浩大的新能源汽车补贴工程等等。

一路走来,用了10左右的时间,应该说,我们在纯电驱动这一块已经走在了时代前列。

而同一时期的邻国日本,丰田确立的是混合动力路线。

这里需要简单普及一下关于混动技术的小知识。

如果把内燃机和电池作为两个动力单元,按照组合排列,在混合动力方面分别有串联、并联、混联三种技术路线。

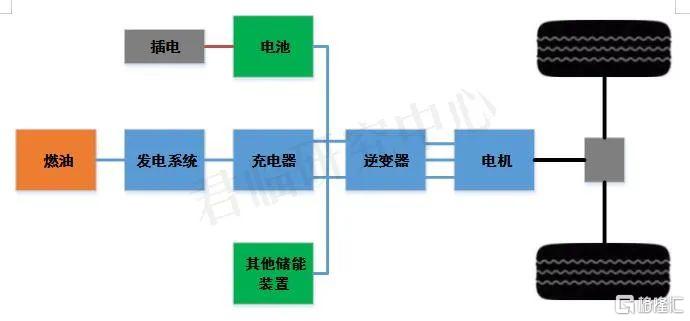

所谓串联,也就是驱动汽车的动力来源是电,在电池电能用完的时候,用油进行发电,再给电池充电,发动机的角色是发电。相当于给纯电动汽车加了一个充电宝。也就是理想汽车等采用的增程式汽车路线。

串联式混合动力构造图

图片来源:君临

这种串联技术早期在宝马和奥迪一些车型上得到应用,日本在这方面也积累了一定技术优势,但并没有坚持下来。

从上图可以看出,串联的增程式没有了变速箱,就连发动机也只是一个发电机角色,传统的燃油车结构基本被颠覆。

正因为如此,邻国日本坚守的是下面这种并联技术。

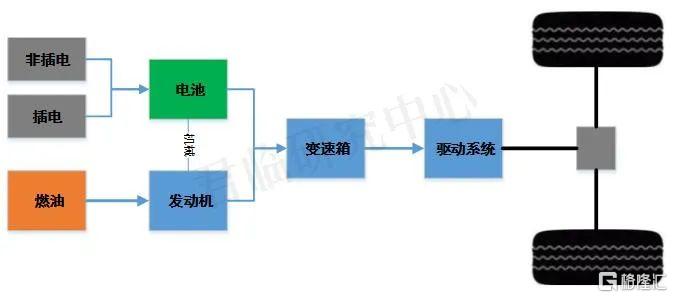

并联式混合动力结构

图片来源:君临

所谓并联,就是不改变燃油车结构的前提下,加装电池包,电池和发动机共同发力驱动汽车。电池和发动机之间是关系式机械连接,而不是电能连接。

这种并联式混合动力的汽车,有插电和非插电两种模式。

特别是对于非插电的混合动力,电池包的作用就是一个能量回收,比如等红灯的间隙、刹车动作,车在发动着,但可以回收电能。

理论上,这种车并不是新能源汽车,而是一种节能车。

但无论是并联的插混还是非插混,之所以坚守,原因很简单:传统燃油车的利益链条决定了,它们想通过改良而非革命的方式进入新能源汽车时代。

而丰田的战略就是,燃油车之后进一步强化自己的优势,搞混合动力汽车。

因为从他们的角度来看,他们搞的混动技术,本质上仍然是燃油车技术。通过燃油电动车技术的竞争壁垒,谁都进入不了,打破不了这个壁垒。

10多年前,我们显然不能按照这个战略来规划中国战略,所以我们提出以纯电动为突破口,来带动各类电动汽车全面发展。

这是我们选择纯电动的战略理由。当然,经过多年的努力,在电池、电控、车身配件、乃至于芯片,一个国产化的产业链条形成,已经证明我们在引领着这场革命。

当然,从用户体验和需求上,电动化叠加智能化,可以造智能手机一样生产汽车,也可以像智能手机一样有着智能玩法的体验。

也就是说,纯电动汽车才是新能源汽车的主攻方向,这是路线和主义问题。

02

尴尬的充电场景

回看前几年的新能源汽车市场,在纯电动领域,并没有一款像样的中高端车型。国内的车型,也大多集中在类似10万元左右的中低端定位上。

在功能上,充当的大部分角色是城市短途代步。

在纯电动领域,有绕不开的三个问题:价格、里程、充电。

其中,随着锂电池技术对天花板的不断突破,特别是电动化、智能化升级的大背景下,价格和里程已经不再是制约纯电动汽车发展的主要瓶颈。

真正的焦虑在于——充电难。

在充电难问题上,又可以细分为有没有地方充电和充电便捷性问题。

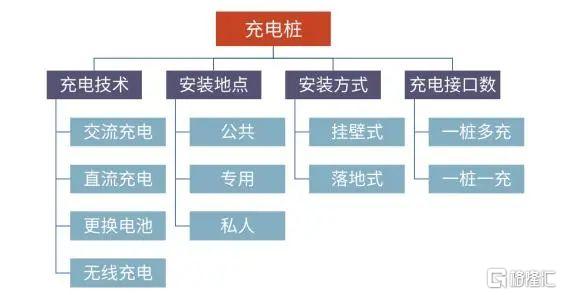

目前的充电桩无外乎以下几个类型。

充电桩类型

图片来源:广大证券

这里面,交流充电桩俗称“慢充”,交流充电桩只提供电力输出,没有充电和储能功能。输入电压为220V,充电功率多为7kW。

由于功率较低,所以一般需要8-10小时才能充满电,导致了交流充电桩大多安装在居民小区的停车场内。

直流充电桩俗称“快充”,将电网中的交流电转化为直流电,再通过充电插口给电池充电。

此类型充电桩输入电压多为380V以上,充电功率可高达60kW,高功率极大地缩短了充电时间,一般情况下,充满电1个小时左右。

直流充电桩的技术和设备都比交流充电桩复杂,需要大体积变压器、交直流转换模块,还需要配备谐波抑制装置等。适用于那些对充电时间要求较高的场景,如出租车、公交车等,集中式的充电站或加油站也一般安装直流桩。

从大的方面划分,目前的充电桩分布类型可以归结为两类:人车分离充电和人不离车充电。也就是所谓的慢充和快充。

但现实生活中,拥有自己车位的只是一部分。真实情况是,下班回家晚了,为停车和车位而烦心。开车到闹市区,更是没有地方停车。

正常停车都没地方,何况是专供充电的车位?

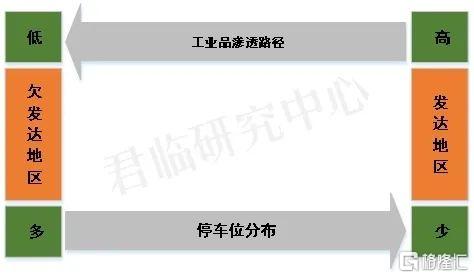

我国的整体经济分布是东高西低,从欠发达地区向发达地区转变。而一个时尚的高附加值的产品传播路径,总是先从发达地区开始流行,新能源汽车亦是如此。

新能源汽车市场渗透路径

图片来源:君临

在车位的分布上,车位的分布与新能源汽车的渗透是反向的。

也就是说,越是经济发达地区,方方面面的因素,造成新能源汽车的保有量和接受度都高于欠发达地区。

但停车难日益成为大家出行最麻烦的事情。

反观欠发达地区,停车位相对有保障,有些地方,建设了大量闲置充电桩停车场已经不再是新闻。但新能源汽车渗透率有限。

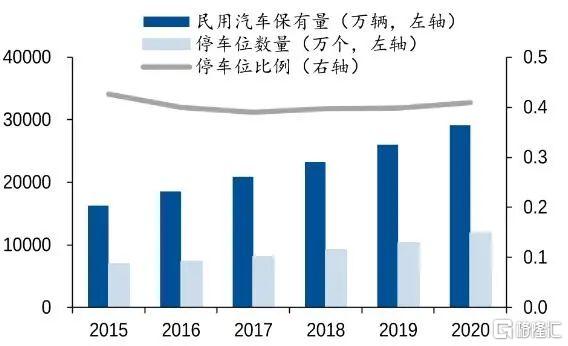

从国内汽车保有量和停车位配比来看,停车位的缺口一直在扩大。也就是说,从全国范围看,停车越来越将成为一个普遍问题。

国内停车位配比情况

图片来源:民生证券

在北上广深的朋友更是深有体会,出门以后汽车停哪是大家都面临的问题。这几年有不少地方实施限行政策,一方面是考虑道路拥堵,另一方面出于环保方面考虑。但核心逻辑是,人口规模与城市承载能力的配比度。

2019年国内部门城市停车位短缺情况(单位:百万)

图片来源:君临

既然普通的停车都是个问题,给自己的汽车优哉游哉的充上几个小时的电更是无从谈起。

对于人车分离。这一类充电桩布局大多是体现为自家小区、单位等车位,外接一个充电桩,晚上下班回来充上一夜。

前面所说,这一类充电类型的基础设施有限,毕竟只是一小部分。况且对于一些老旧小区特别多的城市,比如广州。换句话说,定位的还是市内通勤。

对于人不离车。这一类充电设施定位是长途出行,商场、加油站、充电站。通过快充实现快速的能源补给。

而这一类的充电桩,尽管快充,仍需要一个小时。

在高速上等待一个小时进行充电,实现对燃油车市场的替代。怎么可能呢?这明显是一个违背常识的基本问题。

再看商场写字楼车库,难道定个闹钟,一个小时以后,再下去把充电抢拔掉开走。做法上行不行的通,关键是再把车挪开,往哪停?

所以,大多数的情况是下面这个样子,燃油车占据了充电车位。或者,商场写字楼车库,一辆车往那一充就是一天。

综合下来会发现,在力推电动化汽车的时代,呼吁大力配套充电设施的大有人在,把充电桩布局作为新兴赛道的企业,也不在少数。

而大国交通的特色和实践决定了,短期内,充电成为了纯电驱动路线的最大拦路虎。

至于充电桩企业的靓丽财务报表,愿意相信,看着开心就好。

反观这几年的爆款车型,也都是自身解决了充电问题。特斯拉专用充电桩,蔚来汽车换电。

从这两年的新能源汽车销量看,混动的销量上升也进一步表明,大家都把混动作为一种过渡路线。

但新能源汽车的最终归属还是以纯电动为主,插混也好,非插混也好,只能说是过渡时期的路线选择,革命的不彻底。

03

呼之欲出的快充革命

15年前,ATL(宁德时代前身)通过对锂电池负极材料的改进,搞出来一种15分钟充电80% 电量的快充产品,并在OPPO手机上得到应用,也就是智能手机时代大家熟知的“充电五分钟,通话两小时”。

新能源汽车时代,国家层面提供了充分的政策支撑、创业环境以及基础设施。但技术层面的主力军仍然是企业。

如果把OPPO手机的快充模式搬到新能源汽车上,实现“充电10分钟,续航400里”,对于整个新能源汽车来说,无疑是革命性的。

也就是说,解决快充才是赶走拦路虎的关键问题,现行充电桩的布局只是必要条件,而不是充分条件。

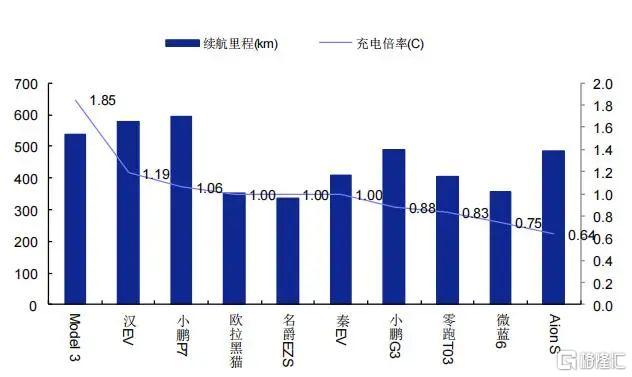

在充电方面,有一个指标叫做充电倍率(C),可以理解为1个小时内把电放完的速度。从2020年的热销车型看,直流快充的理论平均充是1小时可充满100%SOC(满电状态)。完成30%-80%SOC需30分钟。

也就是说,普遍在1C左右,即1小时实现满充状态。

2020年度部分车型续航里程和充电倍率

图片来源:中国汽车乘联会

Model 3搭配其自建超充桩可实现充电15分钟行驶279km,理论充电倍率约为1.85C,已经是行业较高水平。而在满足国标标准的充电桩下,比亚迪汉EV的充电速度是主流车型中最快的,但完成30%-80%SOC仍需25分钟左右。

总体来看,布局2C以上的充电倍率是破局的关键所在。

理论上,充电功率等于电压和电流的乘积,提高电动车单位时间内的充电功率须提升输入电压或电流。

那么,提高充电速度也有两个方向:一是大电流直流快充,二是高电压直流快充,通过加大电流或提升电压,进一步提高充电功率。

在方案一中,特斯拉是典型代表,较早的采用大电流直流方式实现快充。

由于特斯拉进入新能源汽车领域较早,车型量产也较大。而且高压供应链尚不成熟,所以特斯拉选择整车电压平台不变,用大电流直流技术实现快充。其V3超充桩最大输出电流接近520A。

这种方式的快充在10-30%SOC情况下可以实现最大功率充电,但在30-90%SOC情况下充电优势并不大。也就是说这是一个先快后慢的状态。

另外,就像我们的手机充电线一样,电流大了,对应的也需要更粗的线缆。线束截面积增大,刚度强、难以弯曲,不仅在车内难以布局,而且可能在碰撞后刺入驾驶舱,增加安全风险。

所以,在众多解决方案中,使用高电压平台和与之配套的超级充电桩,是目前被大多数整车厂看好的主要方案。从现有的400V平台到800-1000V高压平台。

实际上,无论是车企还是第三方充电桩企业已经在开始行动。

华为就推出了首个智能闪充全栈动力域高压平台,2021年定型的的FC1闪充平台,充电15分钟,可以实现30%到80%电量的提升。

华为高压充电平台规划

图片来源:安信证券

在华为的几款产品规划中,FC3平台的充电速度,实现5分钟完成80%的充电,无论是技术还是体验,无疑都是碾压型的。

其他企业也没闲着,例如广汽发布超级快充电池技术,16分钟可完成从0%到80%SOC,倍率达到3C级别,吉利发布极氪 001,搭载800V高电压平台。

就连宁德时代,也在今年3月与福建百城新能源合资成立新公司:上海快卜新能源,主营充电桩快充服务。

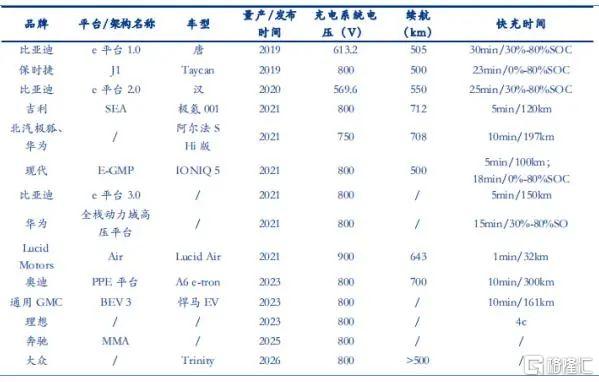

部分车型配备高压充电平台情况

图片来源:汽车之家

当然,这些技术规划还不能称之为革命。在充电系统上,搭载800-1000V高压模块,实现充电倍率达到4C级别,真正实现“充电10分钟,续航400里”才是革命的胜利。

目前来看,2022-2023年是拉开战役的关键节点,这一过程中,形成公共场景的超级直流快充和家用交流慢充,构建多种充电形式并存的智慧充电网络,是新能源汽车产业的真正拐点。

04

尾声

升级到800-1000V高压平台,汽车端与充电桩端都要进行全方位升级。包括电池包、电驱控制、空调系统、高压零部件都要进行重新适配。

首先,看整车。进入4C充电时代,有一个抢先发布和技术积淀的过程。在抢先发布方面,吉利汽车、广汽集团、比亚迪都在追赶时间窗口。

而满仓增程式的理想汽车,在混动过渡路线之后,推出4C以上的纯电动,会是一大看点。

其次,看电池。巧合的是,15年前,现在宁德时代的王升威,在ATL开发了手机“充电5分钟,通话两小时”的快充技术。15年后,升级快充电池技术仍然是他。

高压快充会导致正极材料、电解液界面的稳定性降低,引起副反应的增加,进而影响锂离子电池的循环性能。虽然CATL的方形电池可以做到匹配700V的电压平台,但距离稳定量产还是不成熟的。

对于头部电池企业而言,在技术积累曲线下,巩固现有市场地位,并借助于行业的扩张实现增长,至少不是个坏事。

再次,看配套。从充电桩端和汽车端的配套来看,涉及到的元器件主要包括充电设备、配电设备、管理设备三类。

其中,最关键的还是电驱控制,原有的核心部件IGBT功率半导体,在1000V电压上缺点明显,SiC器件(碳化硅)成了替代首选。

电驱控制领域,在电机领域有一定积累的汇川技术仍然有较大空间。另外,华为入股的山东天岳即将上市,在碳化硅材料方面拭目以待。

另外,在充电桩的设置上,采用第三方建设还是车企自行配套,形成了两种方案。至少目前对于充电桩企业来说,并不是最优的选择标的。

最后,以华为的第三代高压快充平台为例,做一个比对。

加油与充电时间对比

图片来源:盖世汽车网

假设一辆2.0排量的燃油车,百公里油耗10L,空箱加满油需要5分钟,续航500公里。根据华为FC3 闪充方案,使用1000伏特大电压,充电功率达到600千瓦。理论上,5分钟完成50千瓦的充电量,续航里程达到500公里。

一样的补充能量时间,不一样的驾乘体验,碾压性的成本优势,结果自然可知。

如果抛开智能化和无人驾驶,从能源变革视角看,把整个新能源汽车的发展看成一场革命的话。

那么,实现电驱动的动力问题,是革命的开端,解决的是站起来的问题。而实现充电的又好又快,解决的是强起来的问题,称之为二次革命并不为过。