下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月8日,细分化工行业龙头彩客化学发布公告,附属公司山东彩客新材料有限公司(下称山东彩客)已取得政府备案,拟于山东省东营市投资新建5万吨/年磷酸铁产品项目。

(来源:公司公告)

新项目计划总投资约2.5亿元(人民币,单位下同),整体规划年产能5万吨,分二期建设。其中,一期投资金额1.5亿元,规划产能2.5万吨/年,预计2022年12月建成达产。二期项目投资1亿元,规划产能2.5万吨/年,预期将于2024年12月达产。预计完全建成投产后,连同公司现有磷酸铁产品产线,彩客化学磷酸铁产品总产能将达7万吨/年。项目资金将以自有资金、银行融资或股权融资方式满足。

在磷酸铁供不应求的行业背景下,彩客化学锚定时机加码磷酸铁项目,将进一步助推公司抓住新能源市场发展机遇,巩固彩客化学在磷酸铁领域的先发优势和竞争力。而受益于磷酸铁需求景气度的持续高涨,项目的投产将带动公司整体盈利能力提升,优化公司业务结构,推动公司业绩可持续发展和价值重估。

一、踩准新能源优质赛道,磷酸铁景气度持续提升

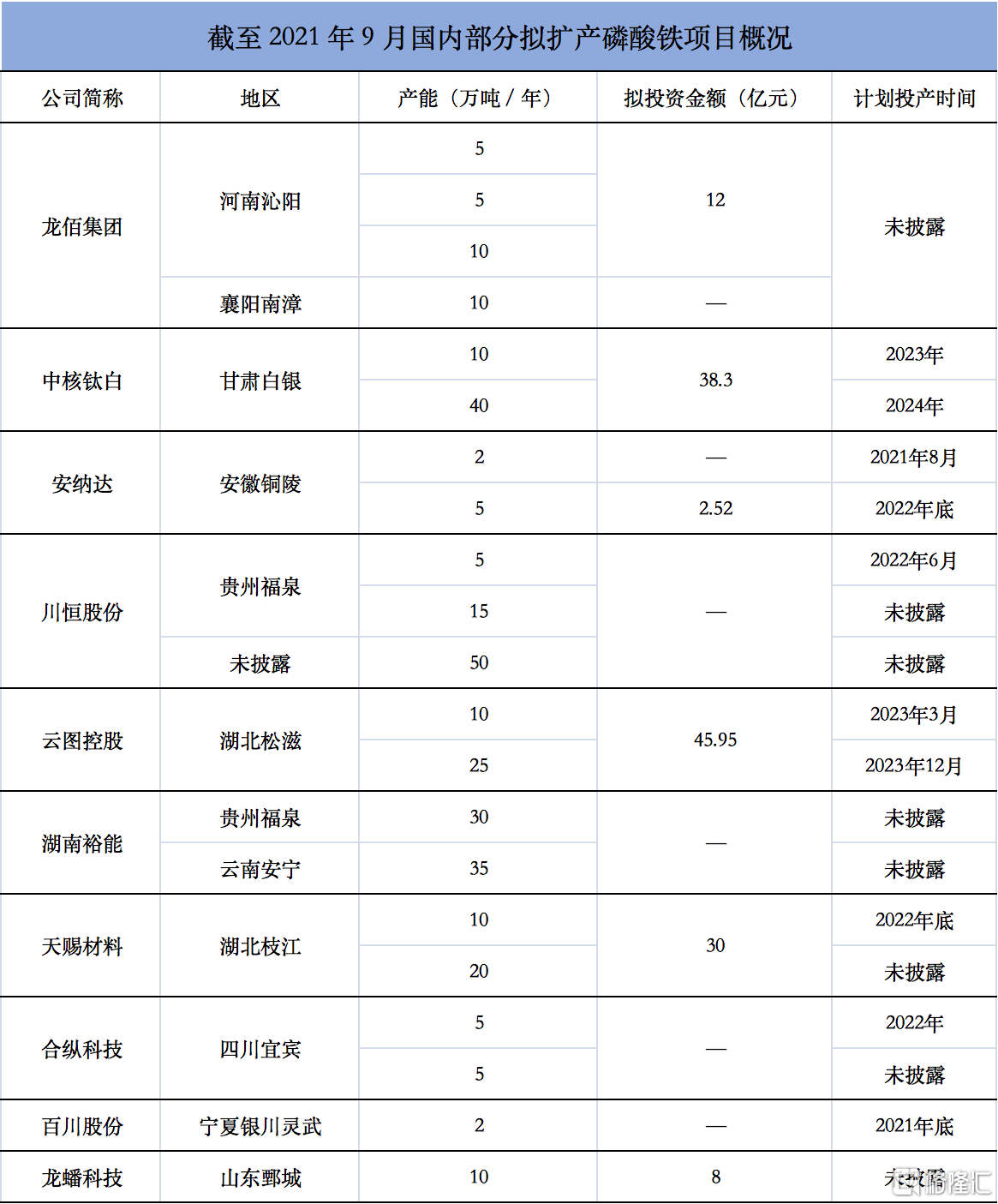

2021年以来,化工企业的新能源布局热度持续高涨。消息面上,包括彩客化学、龙佰集团、兴发集团、云图控股、新洋丰、川金诺、川恒股份等在内的众多实力派化工企业纷纷布局磷酸铁项目。究其原因在于下游磷酸铁锂需求旺盛,主要原材料之一磷酸铁供给缺口巨大。

事实上,在“双碳”政策稳步落地以及新能源补贴政策坚定退出的趋势导向下,磷酸铁锂在新能源汽车和光伏储能两大应用场景中的重要程度持续凸显,磷酸铁行情随之水涨船高。

新能源车方面,磷酸铁锂电池产销大幅提升。起点锂电的数据显示,今年1-8月国内动力电池产量累计达111.5GWh,同比累计增长201.0%,磷酸铁锂电池产量累计58.1GWh,占比52.1%,同比增长301.8%,产量累计四个月超过三元电池。1-8月动力电池装机量达76.3GWh,同比累计上升176.3%。磷酸铁锂电池装机量累计35.2GWh,占比46.2%,同比累计上升338.6%,磷酸铁锂电池装机量连续两个月超过三元,市场份额不断扩大。

无论是既有的商用车主阵地,还是逐步拓展的广阔乘用车领域,安全性好、技术成熟度高、成本低的磷酸铁锂电池已经成为更受主机厂青睐的选择。

今年7月底,中央政治局再次定调将“支持新能源汽车加快发展”,为国内新能源汽车市场增加新的确定性,在动力电池市场整体缺货的状态下,产能条件更完备的磷酸铁锂电池景气度将得到延续,磷酸铁锂电池厂商已进入拓产周期,带动磷酸铁需求扩大。行业数据预测,当前国内磷酸铁产能约29万吨,到2025年磷酸铁锂电池将带动磷酸铁需求接近200万吨。

储能层面,电化学储能得益于应用范围广,建设周期短,安装灵活等优势,已经成为当下最具发展前景的储能技术,行业支持政策密集出台。今年7月发布的《关于加快推动新型储能发展的指导意见》、《关于进一步完善分时电价机制的通知》,8月出台的《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》从电源、电网、用户等多个侧重点,给予了商业机制完善的方向。9月最新印发的《新型储能项目管理规范(暂行)》明确提出到2025年,国内新型储能装机规模将达到30GW以上,实现至少10倍的增长。而综合考虑市场应用前景和技术成熟度,磷酸铁锂电池被行业公认为储能领域的首选。

磷酸铁锂的火爆行情向上传导,推动磷酸铁材料进入涨价周期。国海证券数据显示,上半年磷酸铁市场平均售价达到11361元/吨。下半年材料涨价效应不减,主流磷酸铁报价17200-17500元/吨,达到历史高点仍供不应求,部分厂家已停止接受新订单,年内涨价行情有望延续,将继续为磷酸铁企业带来可观利润。

由此可见,布局磷酸铁已经成为彩客化学等化工企业把握“碳达峰、碳中和”历史性机遇,与新能源产业大势共振,实现短中长期盈利提升的重要手段。

二、扩大先发优势,磷酸铁业务加速爆发

尽管布局新能源的化工企业各有特色,市场也都给予了充分关注,但相较于受行情催动后才上马项目的企业,以超前地战略眼光率先布局磷酸铁的彩客化学值得更多瞩目。

一方面,早在2017年彩客化学就着手磷酸铁布局,结合自身实际情况完成了专业项目团队、技术路线、产能层面的磨合和确认,建立起成熟的业务模式,实现了关键业绩突破。

在核心产品DSD酸基本面稳固,市场占有率全球遥遥领先的情况下,2017年,彩客化学正式将业务线条延伸到新能源领域,在河北沧州投建了1.5万吨的锂电池正极材料前驱体磷酸铁生产线。早期公司采用四步法工艺试生产磷酸铁,并于2019年底可供大规模生产。

2020年度,通过对生产线进行一步法工艺改造,彩客化学的磷酸铁产线产能由1.5万吨/年增加至2万吨/年,有效提升了磷酸铁的生产效率及产品质量,获得下游客户积极好评。当年度公司电池材料板块收入约820万元,初步实现业绩放量。2021上半年,在前期准备工作充足的情况下,公司磷酸铁业务突破性爆发,期内实现营收2340.5万,同比大增339%,超过该板块业务去年全年营收2倍有余。上半年磷酸铁销量达2160吨,同比增长301.5%,单位平均售价同比提升明显,展现出强劲的业务爆发力。

另一方面,在磷酸铁的布局和扩产节奏上,公司延续了长期以来稳扎稳打的业务风格,目前完成了第一阶段的业务试点,过渡到全面扩大生产规模的第二阶段,并向磷酸铁业务进行了更大的资源倾斜,综合此前的成功业务经验,彩客化学的磷酸铁扩产计划有望尽快投产达产,实现业绩兑现。

今年6月,彩客化学就发布公告拟将此前计划用于收购ONT/OT下游制造商或其他化学产品制造商的7410万元,用于补充扩大及运营电池材料业务。同时,结合此次的新建项目规划来看,彩客化学在山东东营新建的5万吨磷酸铁项目,系在现有工厂及厂房上兴建,将节省大量基础设施施工时间。此外,通过对已经技术定性的产线实现“复制粘贴”,将大大节省调试和试车时间,一期项目预计2022年即可达产,实现公司磷酸铁产量规模的跨越式增长。

这意味着在资金和时间纬度上,相较其他布局磷酸铁新项目的企业,彩客化学可以在保持较优成本的基础上,把握磷酸铁供不应求的时间窗口,更早向市场供货,实际获得了更大的安全边际。

(来源:公告信息,格隆汇整理)

此外,伴随磷酸铁的生产过程,大量污水包括母液和冲洗水将产生,需要配套相应的环保措施。而环保一直是彩客化学的核心竞争力之一,其配备的现有环保装置在生产中仅有少量废水排放,基本实现循环套用,为业内首家。

事实上,凭借多年精细化工环保处理经验和优势,以及长期重视环保技术资金投入和与外部科研院校合作,彩客化学在废料、污水管控处理、能源使用、温室气体排放等促进公司可持续发展层面不断取得成果,早在2017年,公司就已经开始对外开展环保咨询服务业务。彩客化学强劲的环保能力也将全面赋能磷酸铁业务,节省环保投入和整体运营成本,提升产品综合竞争力。

可以说,彩客化学在磷酸铁业务上延续了稳健的经营风格,先发优势显著,已经积累起相应技术与生产经验,考虑新批项目环评审议、产能爬坡较慢等外部因素,彩客化学新增产线投产时间在新投产项目中占据一定优势,公司大概率将继续享受磷酸铁的价格提升机会。而随着彩客化学磷酸铁产能规模进入全新量级,磷酸铁业务贡献将持续提升,在公司内部将成为重要程度比肩DSD酸业务的增长极,为公司长期业绩成长提供充足动力。

三、新能源锂电板块价值洼地,磷酸铁业务或驱动价值重估

尽管彩客化学现有磷酸铁业务布局和规划,已经充分证明了公司的新能源属性。从其价值表现来看,市场对其认知目前仍停留在传统化工公司的老阶段,显然不尽合理。

就彩客化学磷酸铁产能占比而言,华安证券的数据显示,当前合纵科技旗下子公司湖南雅城现有磷酸铁产能6万吨,占2021年全国磷酸铁产能总量17%。彩客化学旗下磷酸铁产能在2021年已达到2万吨,理论上占2021年全国磷酸铁产能总量约6%,产能占比已不容忽视,产品市场份额正有效扩大。

从公司磷酸铁业务估值角度思考。参照2021年6月,安达纳在铜陵规划5万吨/年磷酸铁项目,估算达产后年预计营业收入5.42亿元,且磷酸铁供需紧张状态持续的情况,在无其他重大事件影响下,粗略预估彩客化学新产线完全达产,磷酸铁总产能达到7万吨后,年收入预计可达7.6亿元。

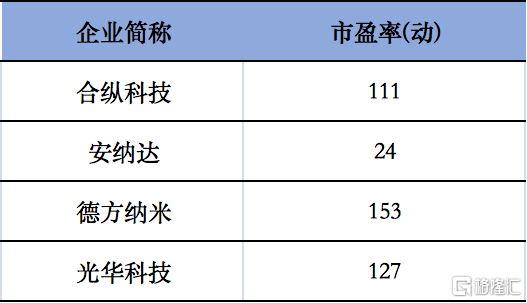

而彩客化学此前的市值并未将磷酸铁业务纳入范围,市值仅13.96亿港元,市盈率7倍,存在低估。能够预见的是,随着彩客化学磷酸铁业务进一步扩大升级,业务占比持续提升,公司具体估值倍数有望向A股相同概念公司不断靠拢。

在新能源锂电概念被视为黄金赛道,相关公司概念沾身就备受追捧,价值倍增的市场行情下,电池材料业务不断崛起的彩客化学可谓沧海遗珠。显然公司管理层也认为彩客化学的价值并未被市场充分认知,年初以来公司就启动了不间断的密集股份回购。截止目前,彩客化学累积回购股份数达到608.4万股,占公司已发行股本的0.59%。