下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

二季度,我国国际收支继续呈现经常项目顺差、资本项目逆差的平衡格局,人民币升值的估值效应推升对外金融负债,短期外债增加但风险总体可控,预计美联储Taper对中国对外经济部门影响有限。

二季度,经常项目顺差环比继续减少,占GDP比重仍位于合理区间,其中货物贸易顺差变化较小,服务贸易逆差、初次收入逆差有所扩大。

二季度,资本项目逆差明显收窄是其,主因他投资由逆差转为顺差;净误差与遗漏再次转为负值,剔除该项后的线上资本项目为顺差。

二季度,基础收支顺差带动储备资产增加,短期资本逆差占基础国际收支顺差之比较一季度有所回落,显示一季度美债收益率飙升引发的“缩减恐慌”影响有所缓解。

截至6月末,我国对外金融资产和负债双增加,对外净资产减少,主要受非交易因素影响。其中,人民币升值的估值效应贡献了同期非交易因素引起的对外负债增幅的八成以上。

二季度,我国对外投资收益率和利用外资成本率环比变动较小,但均较去年一季度明显上升,主要原因在于,对外金融资产中的证券投资和其他投资占比提高,反映境内外汇流动性较为充裕,境内主体资产多元化配置需求增加;对外金融负债中的证券投资占比提高,反映出疫情暴发之后中国经济率先恢复,人民币资产收益较好。

二季度,我国外债余额有所增加。从期限结构来看,短期外债为主要贡献项;短期外债占外汇储备比例上升,继续创1994年以来新高,但仍然低于100%的国际警戒线,表明外债偿付能力仍然充足。从币种结构来看,外币和本币外债对外债余额增幅的贡献率大体相当,人民币升值的估值效应贡献了本币外债余额增幅的23%。

二季度,民间部门对外净负债规模进一步增加,但非交易调整正贡献69%。考虑到当前民间部门货币错配已有明显改善,市场对于汇率波动的容忍度和适应性明显提高,预计美联储Taper对中国对外经济部门影响有限。

正文

9月30日,国家外汇管理局公布了2021年二季度国际收支平衡表正式数和2021年6月末国际投资头寸表。结合现有数据对二季度我国国际收支状况分析如下。

经常项目顺差继续收窄

主因是服务贸易和初次收入逆差扩大

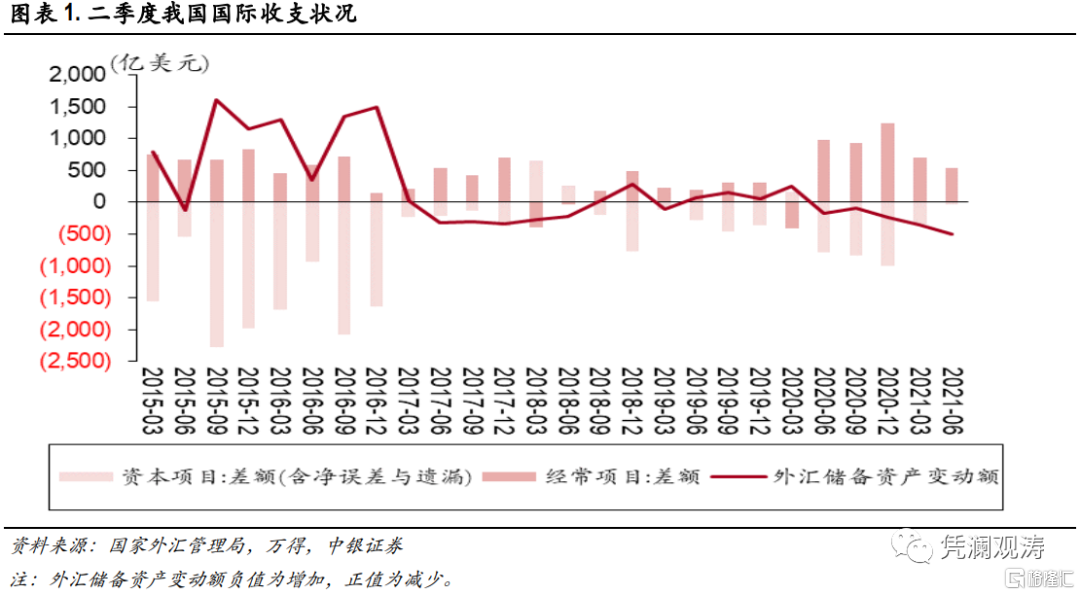

二季度,我国国际收支继续呈现经常项目顺差、资本项目逆差的自主平衡格局。其中,经常项目顺差533亿美元,资本项目(含净误差与遗漏)逆差33亿美元(以下如非特指,资本项目差额均包括净误差与遗漏项),外汇储备资产增加499亿美元(见图表1)。

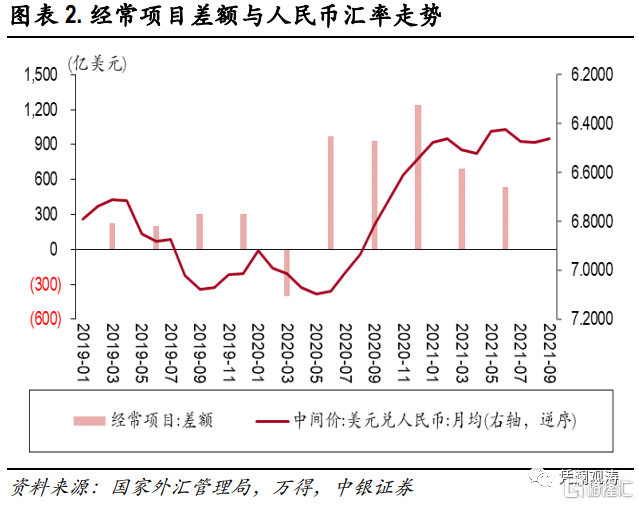

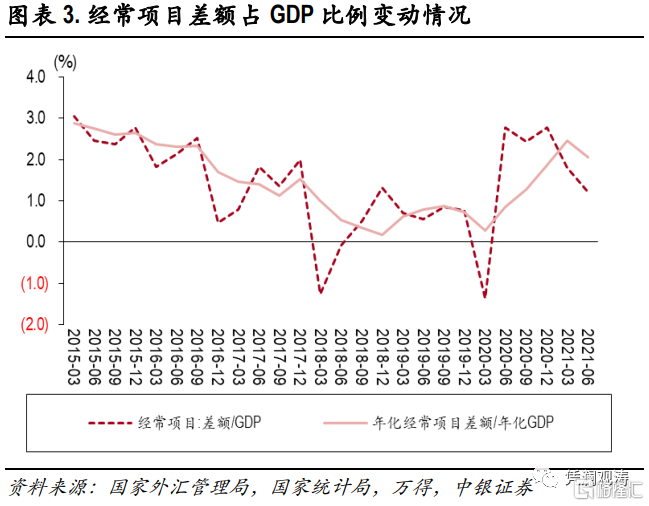

经常项目顺差环比继续减少,占GDP比重仍位于合理区间。二季度,经常项目顺差533亿美元,延续一季度回落态势(见图表2)。从支出法看,外需对经济增长的拉动作用正趋于减弱。二季度,经常项目差额占当季名义GDP的比重为1.2%,环比回落0.6个百分点;年化经常项目差额占年化名义GDP的比重为2.1%,环比回落0.4个百分点;二者仍位于±4%的合理区间,表明人民币汇率处于均衡合理水平(见图表3)。

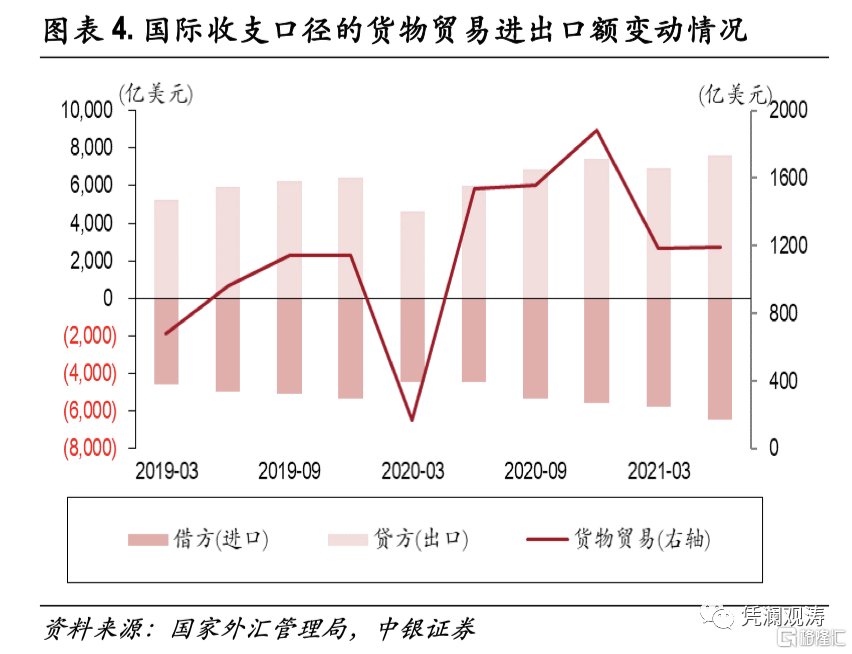

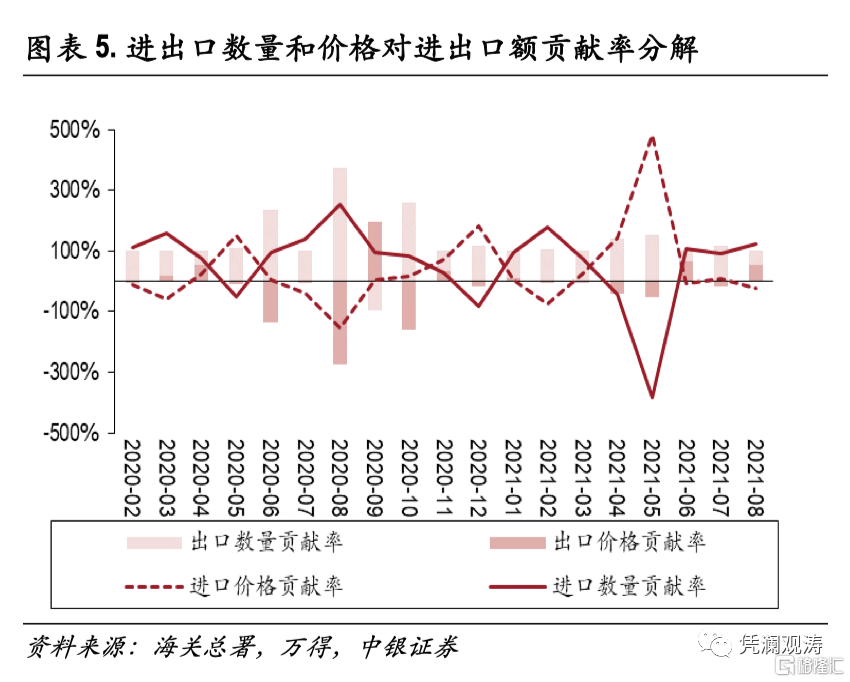

货物贸易顺差环比变化较小,进出口增长驱动因素不同。二季度,国际收支口径的货物贸易顺差1195亿美元,环比仅增加8亿美元。其中,货物出口7622亿美元,环比增长9.8%,同比增长26.8%;货物进口6427亿美元,环比增长11.7%,同比增长43.6%(见图表4)。根据海关总署公布的进出口价格指数和数量指数,我们可以计算数量和价格变动对进出口价值同比增长的贡献率。结果显示,二季度,出口数量和价格对出口额增长的贡献率均值分别为108%、-8%,反映出口主要受益于海外需求恢复、出口订单转移红利延续的影响;但二季度进口数量和价格对进口额增长的贡献率均值分别为-106%、206%,反映进口主要受国际大宗商品价格上涨影响(见图表5)。

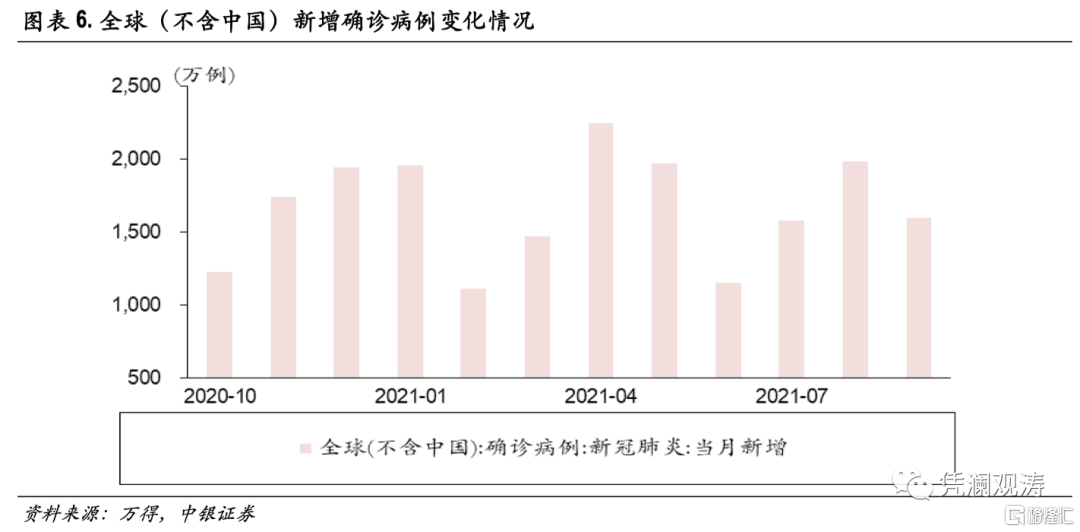

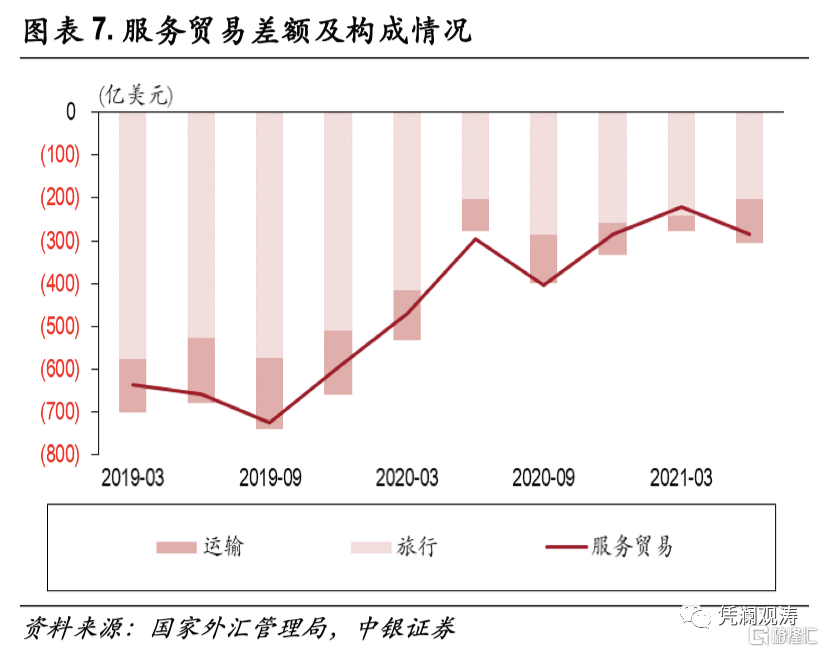

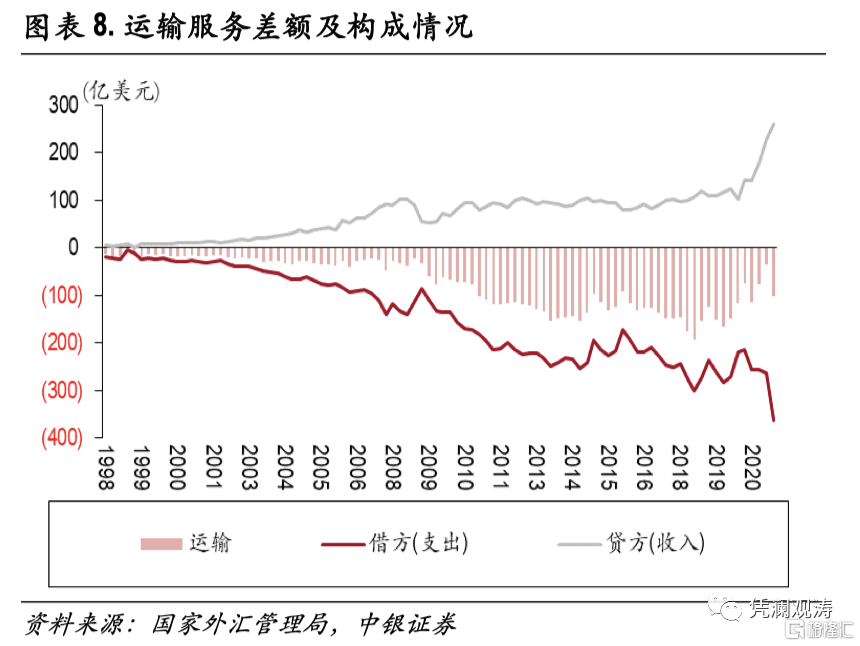

服务贸易逆差环比有所扩大,运输服务是主要贡献项。二季度,服务贸易逆差283亿美元,环比增加61亿美元。其中,旅行逆差202亿美元,环比减少40亿美元(旅行支出减少36亿美元),已经连续3个季度减少,创2014年以来新低,主因是4月份以来Delta病毒变异导致全球(不含中国)新增确诊病例明显增加,对居民境外出行构成进一步限制(见图表6、7)。当季,运输服务逆差102亿美元,环比增加67亿美元,是服务贸易逆差扩大的主要原因,运输收入和支出分别为261、363亿美元,均创数据公布以来新高,可能反映了国际运输费用上涨的影响(见图表7、8)。

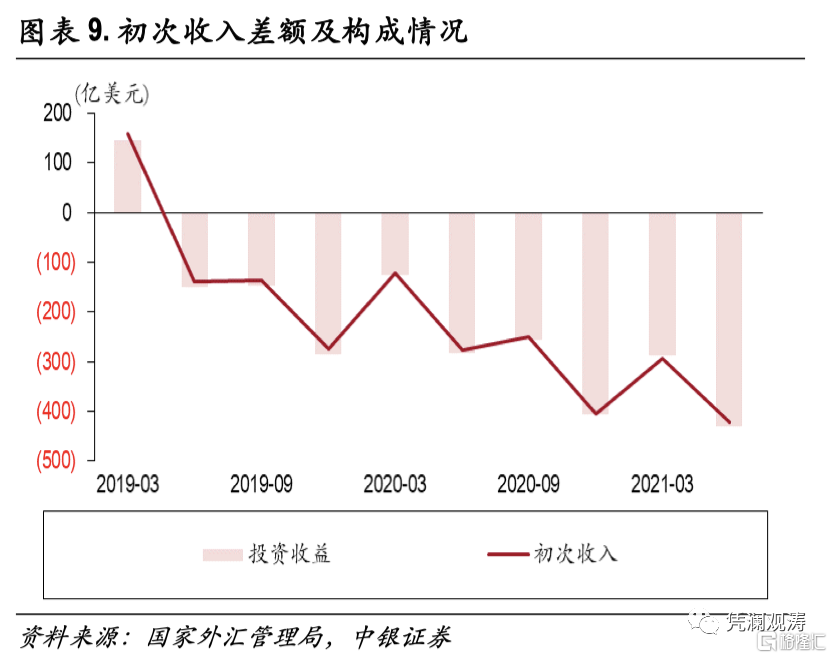

初次收入逆差环比有所扩大,主因是投资收益逆差扩大。二季度,初次收入逆差422亿美元,环比增加128亿美元。其中,雇员报酬和其他初次收入差额变化较小,环比分别仅增加了9.8亿、5.7亿美元;投资收益逆差由一季度286亿美元扩大至430亿美元,贡献了初次收入逆差增加额的112%(见图表9)。二季度,对外投资收益和外来投资收益分别为837亿、1267亿美元,均创数据公布以来新高(见图表10)。

资本项目逆差明显收窄

其他投资转为顺差是主要贡献项

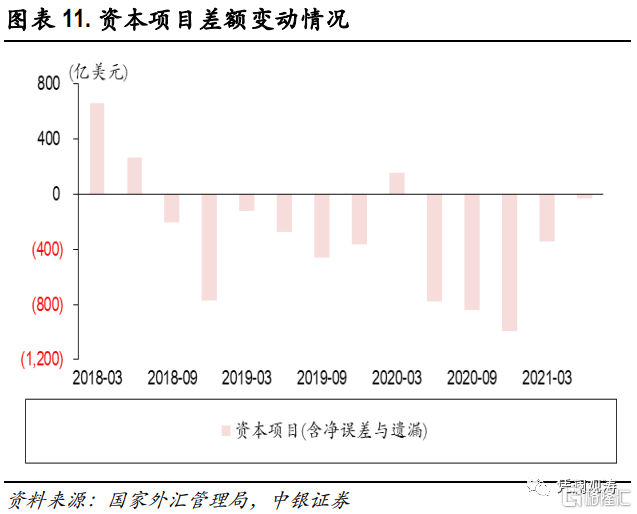

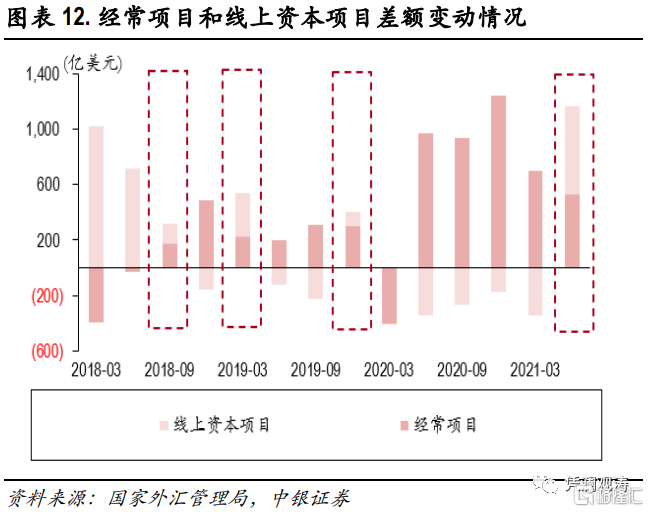

资本项目逆差明显收窄,线上资本项目转为顺差。二季度,资本项目(含净误差与遗漏)逆差33亿美元,环比减少311亿美元(见图表11);剔除净误差与遗漏后的非储备性质的资本项目(即线上资本项目)顺差633亿美元,意味着二季度经常项目和线上资本项目为“双顺差”。这是2018年以来第4次出现“双顺差”情况,前三次分别是2018年三季度和2019年一、四季度(见图表12)。

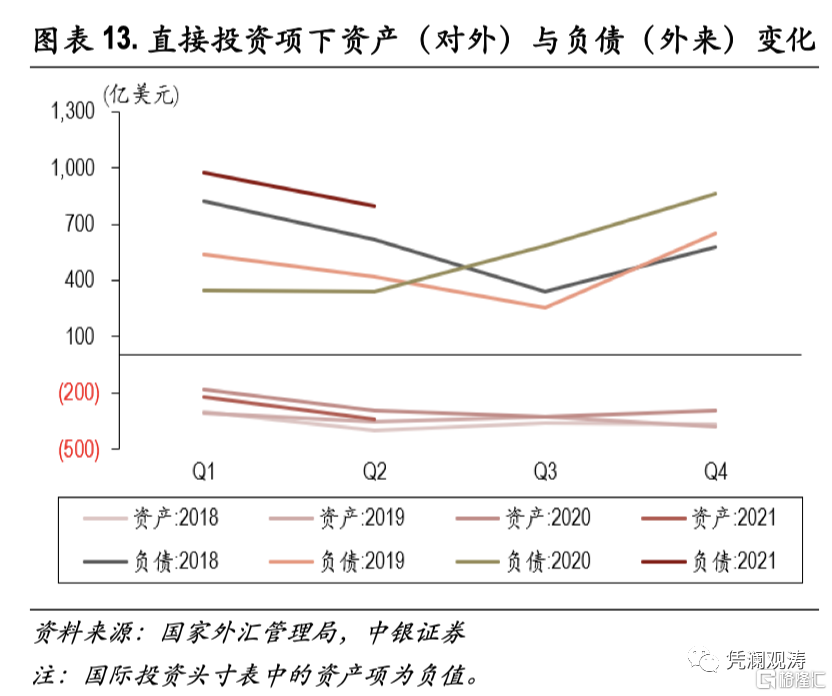

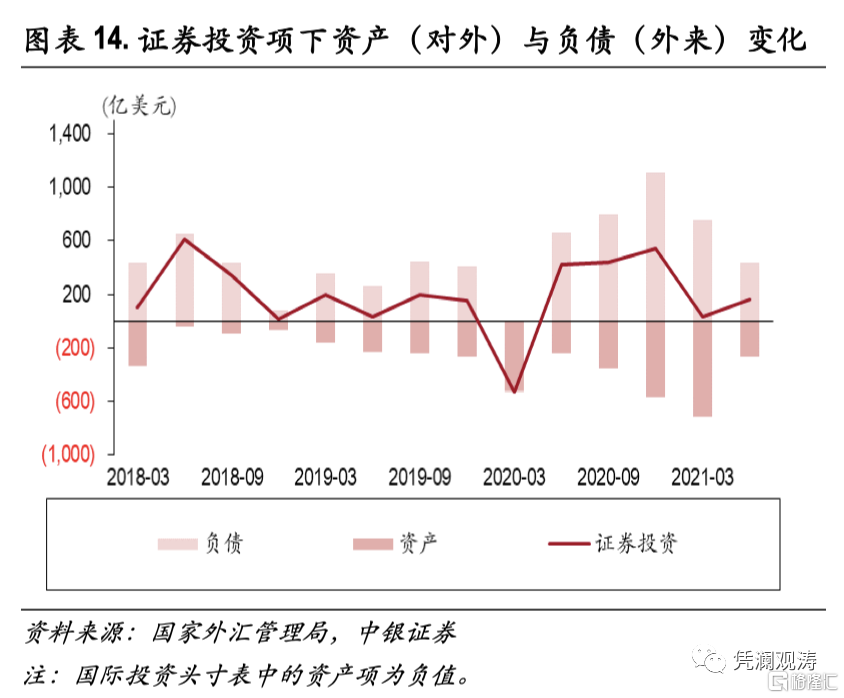

直接投资顺差收窄,证券投资顺差扩大。二季度,直接投资顺差456亿美元,环比减少301亿美元。其中,对外直接投资增加119亿美元,外来直接投资减少182亿美元,均属于季节性波动,符合历史规律,并且一、二季度外来直接投资规模显著高于往年,反映外资企业对于中国经济继续抱有信心(见图表13)。当季,证券投资顺差162亿美元,环比增加127亿美元,但增幅小于直接投资顺差收窄幅度。其中,对外证券投资减少447亿美元(其中股权投资减少469亿美元,债券投资增加22亿美元),主要反映了港股回调、港股通买入成交净额减少的影响;外来证券投资减少320亿美元(其中股权投资增加184亿美元,债券投资减少504亿美元[1]),反映中国股市流入资金依然强劲,但债市对于外资的吸引力减弱(见图表14)。

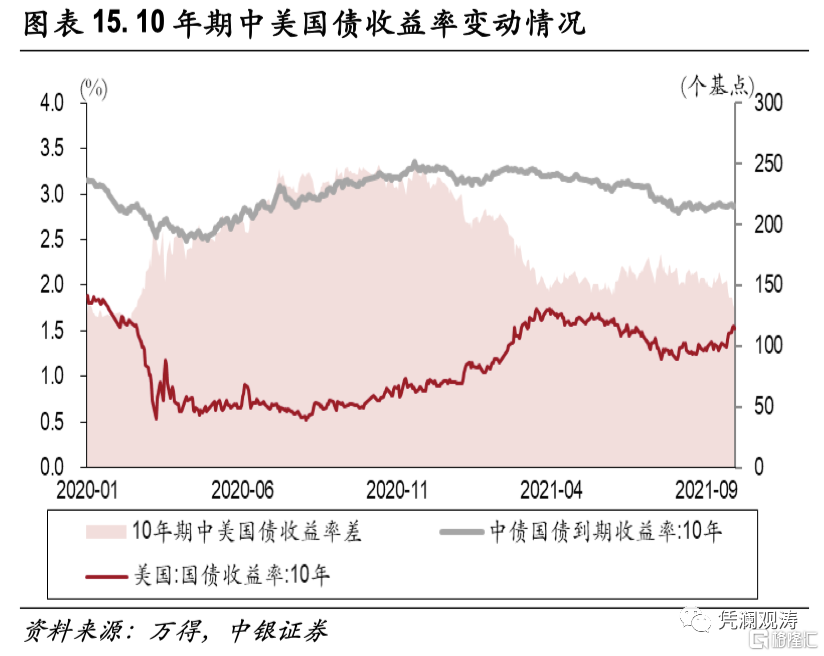

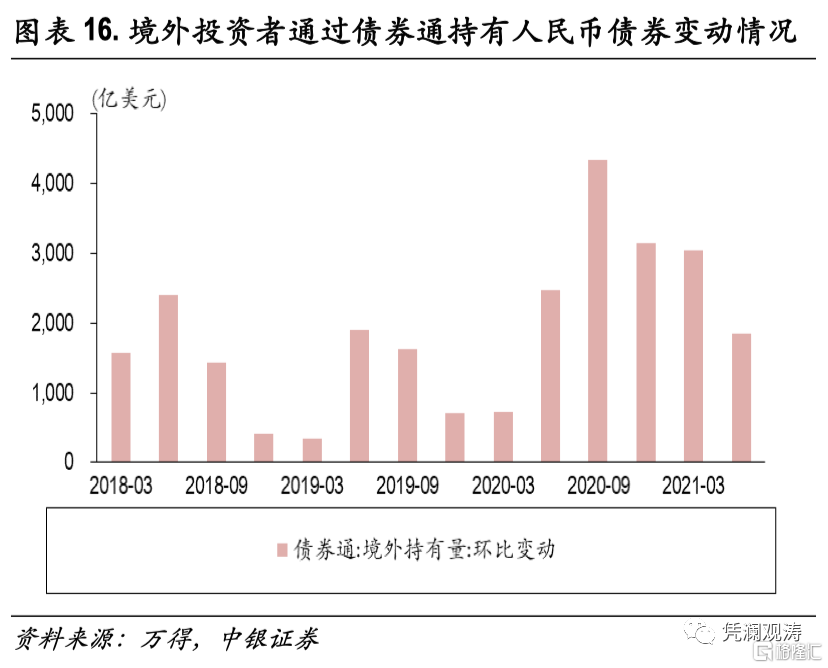

外资净增持人民币债券趋缓,主要与境内外利差继续收窄有关。二季度,日均10年期中美国债收益率差154个基点,在上季环比回落50个基点的基础上进一步缩小了33个基点(见图表15);境外投资者通过债券通净增持境内人民币债券1855亿元,在上季环比减少109亿元的基础上进一步下降了1179亿元(见图表16)。

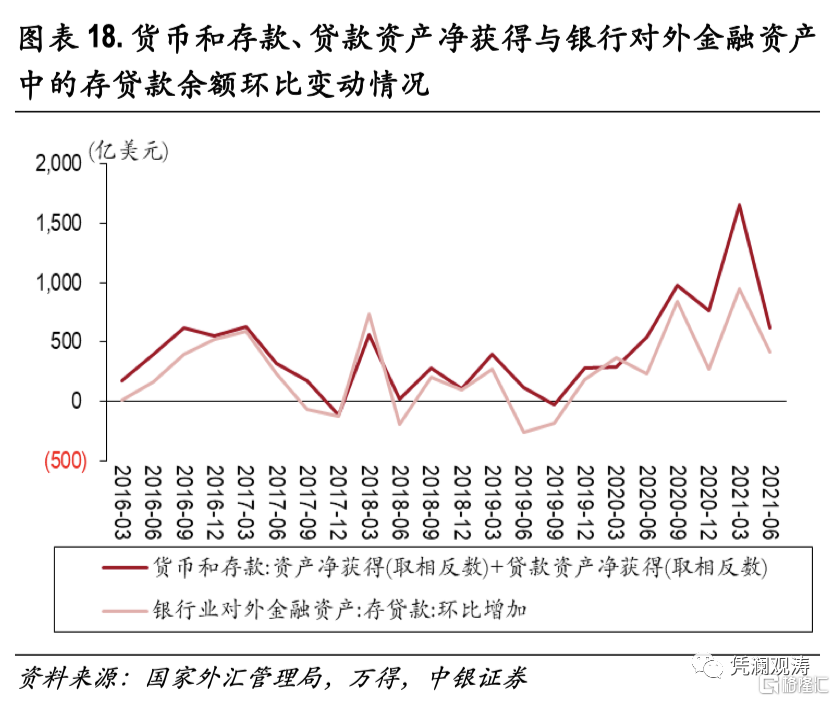

其他投资转为顺差,与对外货币和存款、贷款净流出(即资产净获得)减少有关。二季度,其他投资由上季度逆差1155亿美元转为顺差17亿美元,是资本项目逆差收窄的主要原因。其中,货币和存款由逆差305亿美元转为顺差244亿美元(其中对外货币和存款净流出减少498亿美元),贷款逆差从825亿美元收窄至219亿美元(其中对外贷款净流出减少538亿美元),又是其他投资差额变化的主要贡献项(见图表17)。我国对外货币和存款、贷款净流出环比变动方向与同期银行对外金融资产中的存贷款余额环比变动方向一致,主要是经常项目顺差收窄使得境内外汇流动性均衡性改善(见图表18)。此外,其他投资中的贸易信贷资产方和负债方也发生明显变化:资产方由一季度净流入122亿美元转为净流出163亿美元,负债方由一季度净流出28亿美元转为净流入172亿美元,主要反映了出口/进口规模环比增加导致出口应收/进口应付环比增加的结果(见图表19)。

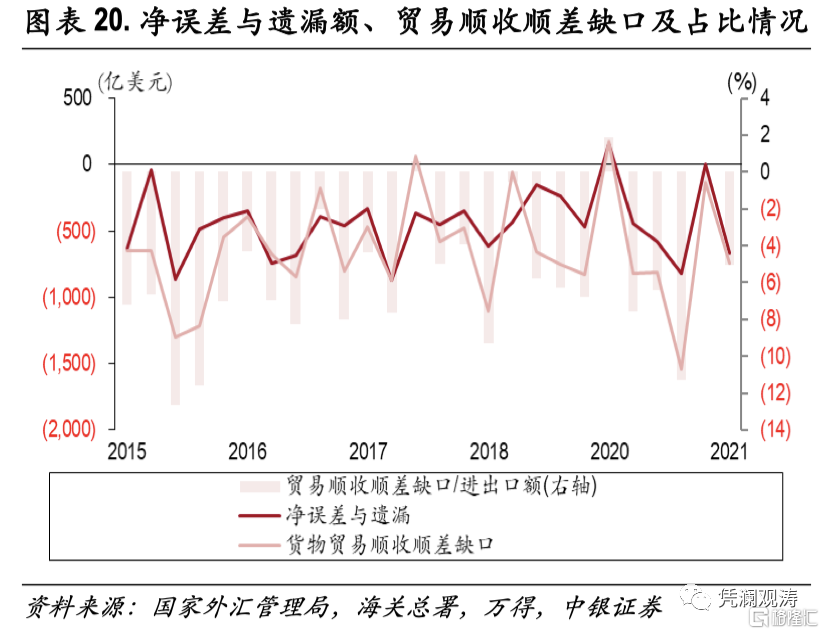

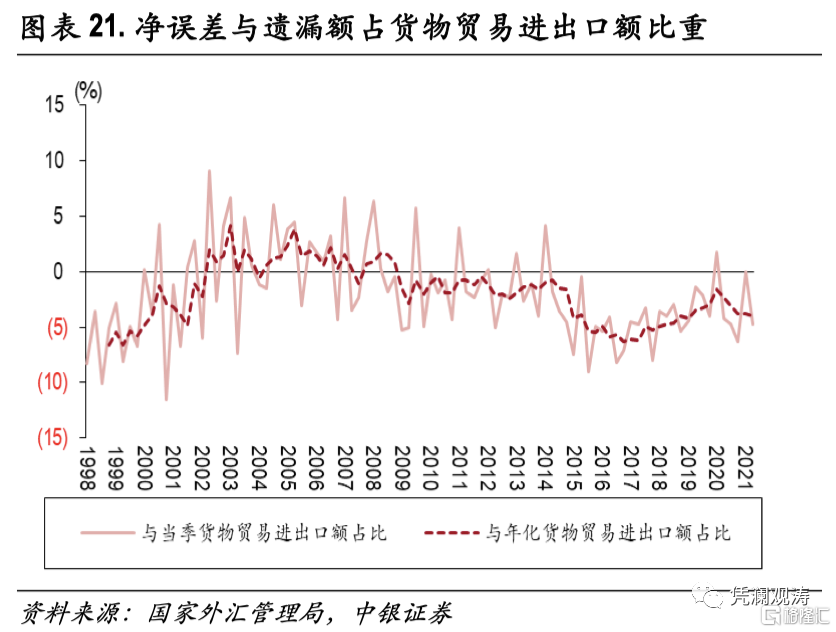

净误差与遗漏再次转负,占进出口比重仍然合理。二季度,净误差与遗漏额由上季度的+1亿美元转为-666亿美元。这与同期贸易顺收顺差缺口扩大有关:二季度,海关可比口径的银行代客涉外货物贸易收付顺差630亿美元,较海关统计的货物贸易进出口顺差1377亿美元少了747亿美元,而一季度货物贸易只少收了133亿美元;贸易顺收顺差负缺口占海关统计的进出口总额比例为-5.0%,一季度仅为-1.0%(见图表20)。虽然净误差与遗漏项负值较大,但其占当季货物贸易进出口额(国际收支口径,下同)比例为-4.7%,年化净误差与遗漏额占年化进出口额比重为-4.0%,自2018年二季度以来持续在±5%的合理标准以内(见图表21)。

基础收支顺差带动储备资产增加

一季度“缩减恐慌”影响缓解

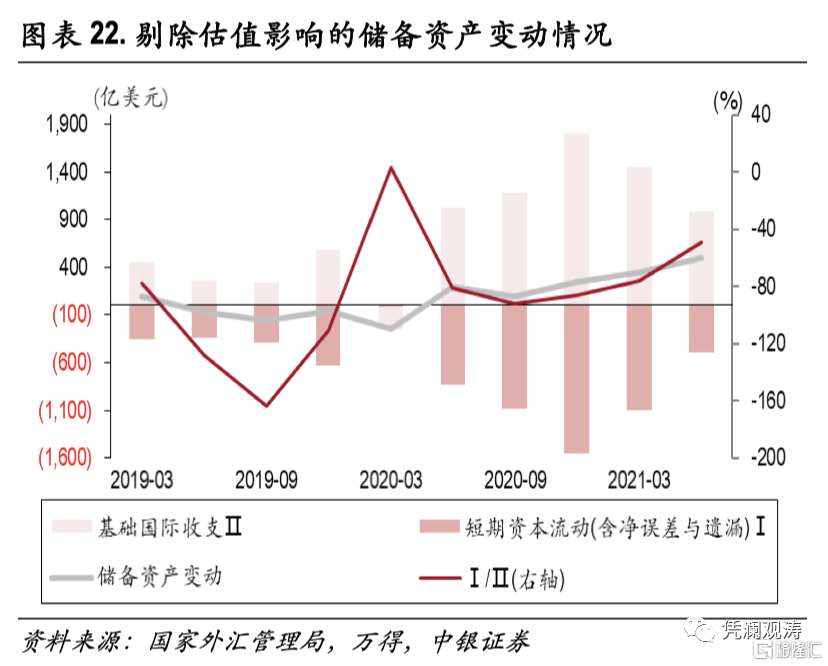

基础收支顺差带动储备资产增加,短期资本逆差收窄。二季度,交易引起的储备资产增加500亿美元。其中,短期资本(含净误差与遗漏)逆差489亿美元,基础国际收支顺差989亿美元,后者是储备资产增加的主要原因。短期资本逆差占基础国际收支顺差之比为-49%,而一季度为-76%(见图表22)。

外汇储备余额增加主要由交易引起,非交易因素影响较小。截至2021年6月末,央行统计的外汇储备余额为3.2万亿美元,较3月末增加440亿美元。同期,交易引起的外汇储备资产增加499亿美元,二者差值为-59亿美元,代表汇率和资产价格等非交易因素引起的外汇储备价值变动。

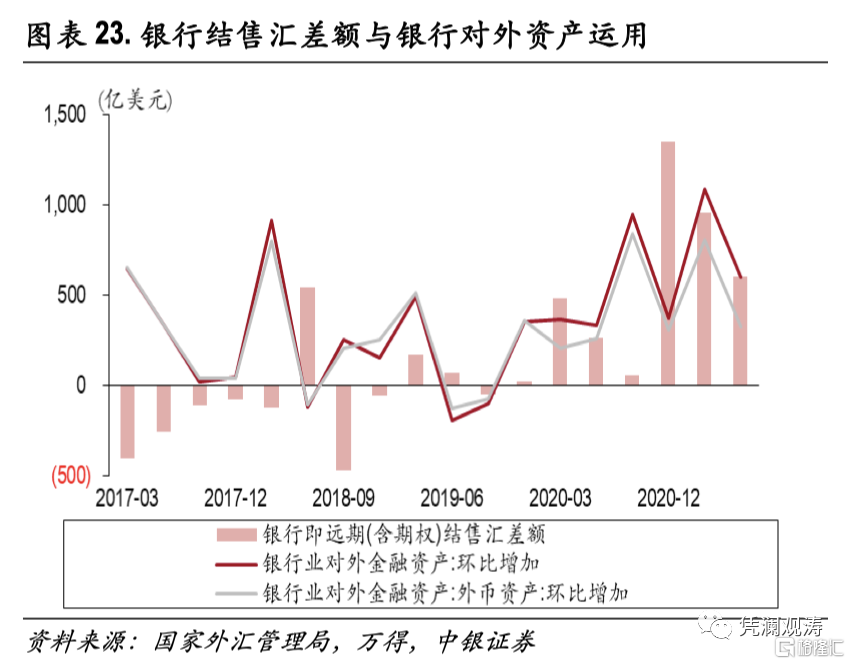

外汇占款环比增加,但增幅远小于银行结售汇顺差。二季度,外汇占款增加577亿元,折合89亿美元,远小于同期银行即远期(含期权)结售汇顺差603亿美元。2017年以来,央行基本退出外汇市场常态化干预,外汇占款变动很小。这种情况下,银行结售汇顺差主要转变成为银行对外资产运用。二季度,银行业对外金融资产增加602亿美元,其中外币资产增加324亿美元(见图表23)。

对外净资产环比减少

人民币升值的估值效应明显

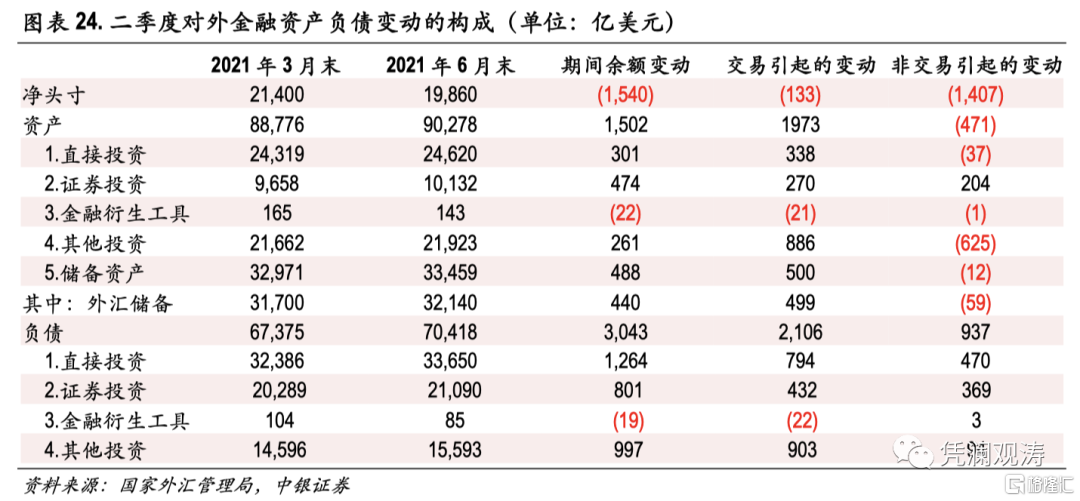

对外净资产减少主要受非交易因素影响。截至2021年6月末,对外金融资产90278亿美元,对外金融负债70418亿美元,净头寸为对外净资产19860亿美元,环比减少1540亿美元。结合国际收支平衡表数据可知,交易引起的变动(含储备资产的金融账户差额取相反数)贡献了对外净资产变动额的9%,汇率变动及资产价格重估、统计调整等非交易因素引起的变动则贡献了91%(见图表24)。

人民币升值导致非交易引起的对外负债增加。在非交易因素引起的变动中,对外资产减少471亿美元,小于对外负债增幅937亿美元,后者主要受人民币升值影响。二季度,人民币汇率中间价累计升值1.7%。这导致外商股权投资的汇兑收益为516亿美元,境外机构和个人持有人民币股票资产的汇兑收益为94亿美元,本币外债的汇兑收益为194亿美元[2],三者合计805亿美元,贡献了同期非交易引起的对外负债增幅的86%。

对外投资收益率和利用外资成本率较去年一季度均有明显提升

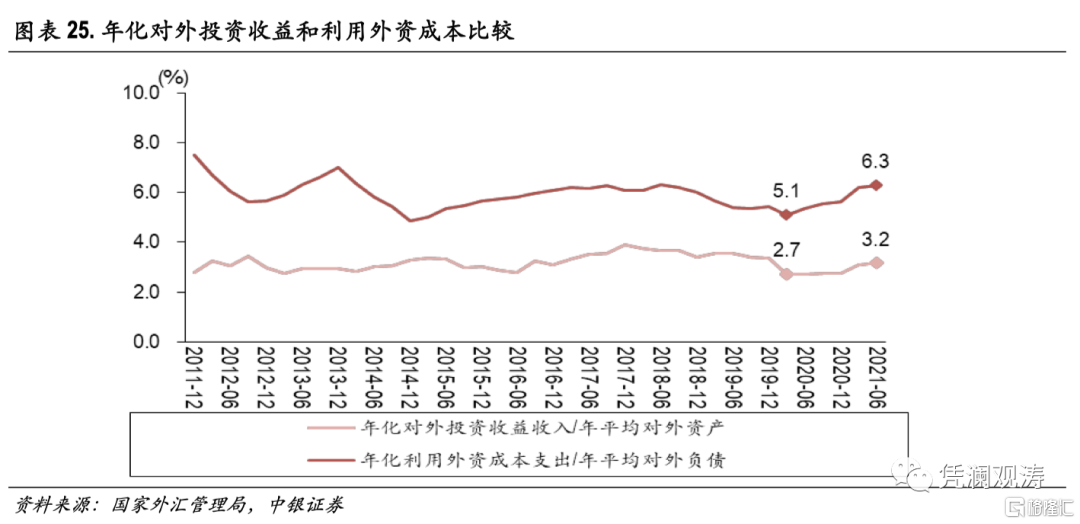

二季度,以年化对外投资收益占对外金融资产比例衡量的对外投资回报率为3.2%;以年化外来投资收益占对外金融负债比例衡量的利用外资成本率为6.3%。与2021年一季度相比,二者分别仅提升了0.05、0.07个百分点;但与去年一季度相比,我国对外投资收益率提升了0.4个百分点,利用外资成本率提升1.2个百分点(见图表25)。

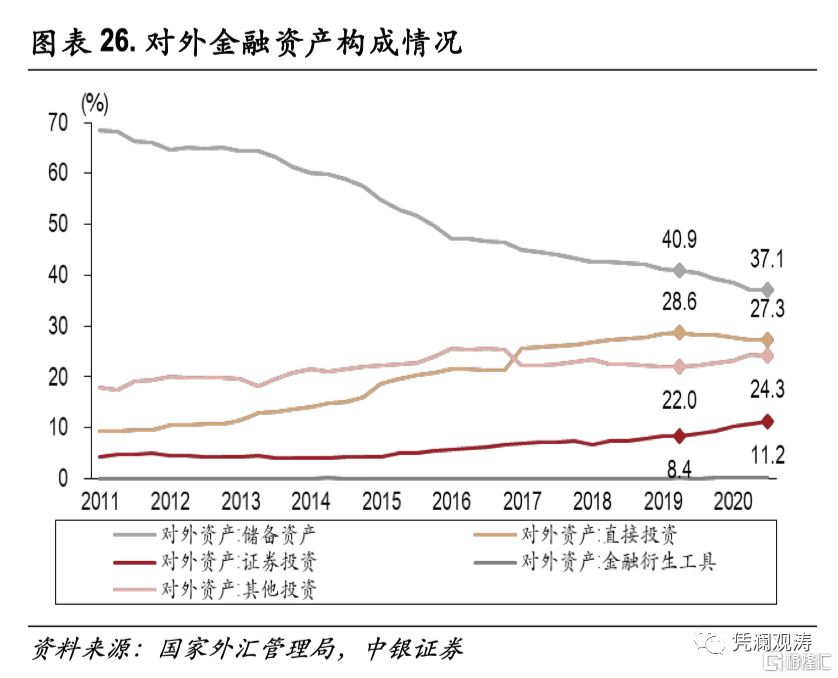

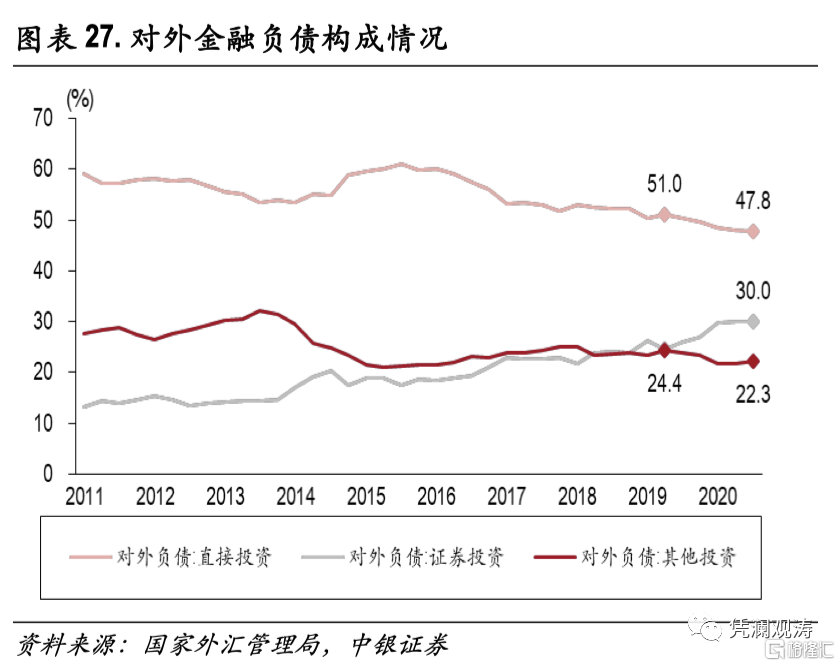

这主要归功于去年一季度以来我国对外金融资产和负债结构的变化。对外金融资产中,储备资产、直接投资占比均出现下降,但证券投资和其他投资占比分别上升2.8、2.3个百分点,反映境内外汇流动性较为充裕,境内主体资产多元化配置需求增加(见图表26)。对外金融负债中,直接投资和其他投资占比均出现下降,但证券投资占比提升5.4个百分点(股权和债券投资占比分别上升3.9、1.5个百分点),反映出疫情暴发之后中国经济率先恢复,人民币资产收益较好(见图表27)。

此外,对外投资收益率和利用外资成本率上升还与基数效应有关。去年一季度,受疫情影响,海外金融市场发生巨震,境内主体对外投资收益降至230亿美元,创2013年以来新低(见图表10);疫情导致国内企业生产工作停摆,外商投资企业利润下降,即体现为外商投资企业利润汇出减少,去年一季度降至356亿美元,创2010年二季度以来新低(见图表10)。

短期外债占外汇储备比例创历史新高

但外债风险仍然可控

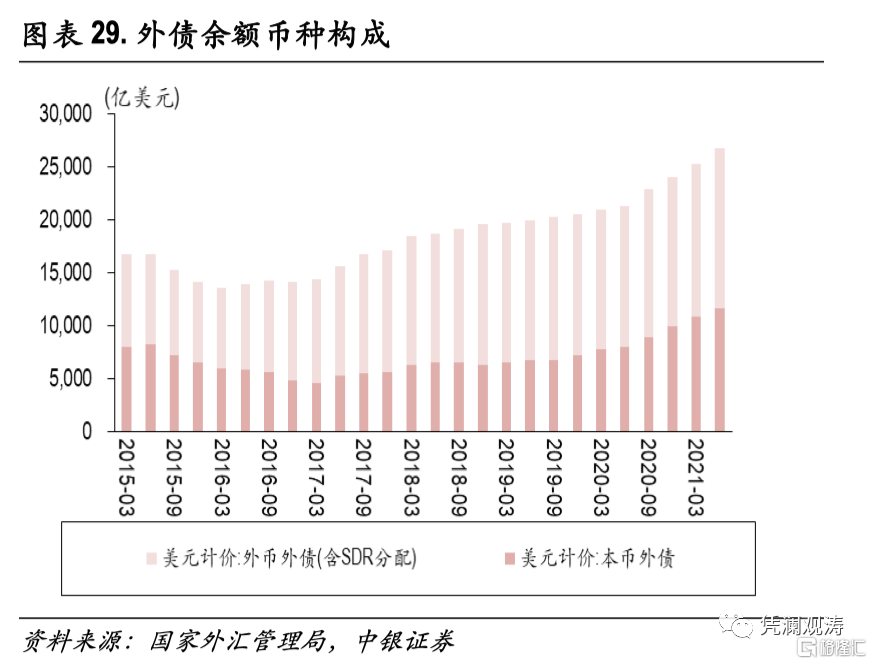

截至2021年6月末,我国具有契约性偿还义务的外债余额26798亿美元,环比增加1532亿美元。从期限结构来看,中长期外债、短期外债余额分别较3月末增加440亿、1092亿美元,分别贡献了总体外债余额增幅的29%、71%。短期外债占外汇储备比例为47%,较3月末上升2.8个百分点,继续创1994年以来新高,但仍然低于100%的国际警戒线,表明外债偿付能力仍然充足(见图表28)。从币种结构来看,外币外债(含SDR分配)、本币外债余额分别较3月末增加692亿、840亿美元,分别贡献了外债余额增幅的45%、55%(见图表29)。如前所述,人民币升值导致本币外债余额增加194亿美元,这部分汇兑收益贡献了本币外债余额增幅的23%。

民间部门货币错配明显改善

预计美联储Taper影响或有限

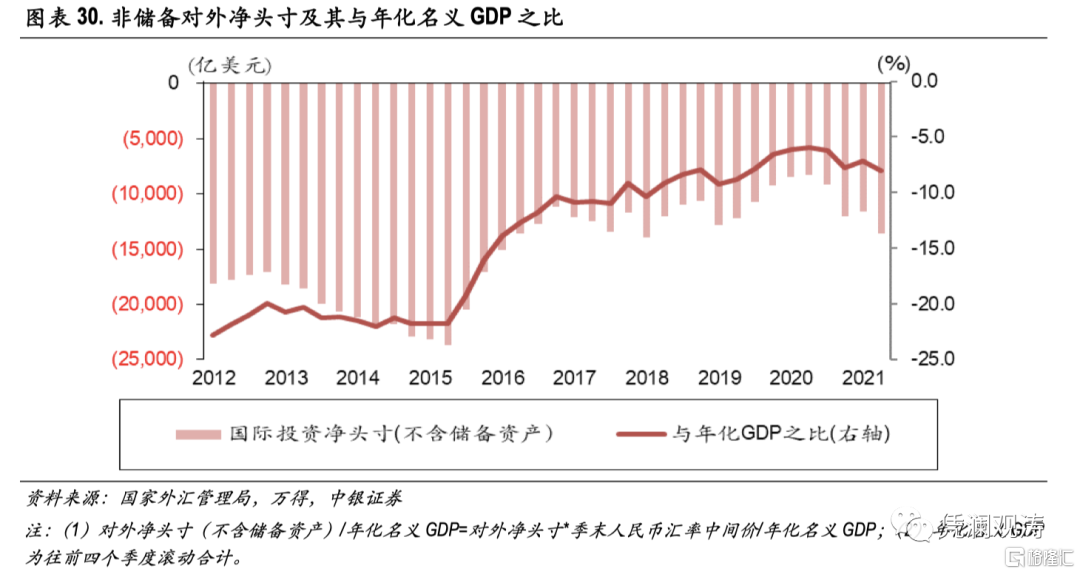

虽然我国对外净头寸长期为正,但将对外资产中的储备资产剔除后,民间部门对外净头寸为负。截至2021年6月末,对外净负债(不含储备资产,下同)为13599亿美元,环比增加2028亿美元;占年化名义GDP比重为8.0%,环比上升0.8个百分点(见图表30)。虽然民间部门对外净负债规模和占比均有所上升,但交易引起的对外净负债增加仅贡献了31%,非交易调整贡献了69%。其中,人民币升值导致人民币计价的外商直接投资、股票和本币外债合计增加805亿美元,贡献了对外净负债增幅的40%。

2015年“8.11”汇改之初,出现人民币贬值和贬值预期相互加强的情况,主要原因在于,汇改之前民间部门积累了大规模的货币错配,市场对于本币贬值十分敏感。不过,经历了2015和2016年藏汇于民和债务偿还的集中调整,民间货币错配大幅改善。目前,无论是民间部门对外净负债规模还是占GDP比重,均远低于2015年6月末(见图表30),其结果是市场对汇率波动的容忍度和适应性明显提高。因此,即便2021年年内美联储正式启动Taper,人民币汇率或短期承压,但预计对中国对外经济部门影响有限。