下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:北京时间10月8日晚8:30,美国公布9月非农就业数据。

核心结论:

1、美国9月新增非农就业不及预期,疫情拖累依然明显,但由于前2个月数据大幅上修,并且失业率好于预期,本次非农报告不算太差,只是略微偏弱。

2、本次非农公布后,美股震荡下跌,美债收益率震荡上行,美元持续波动,黄金先涨后跌;联邦基金利率期货隐含的2022年加息次数小幅提升。

3、关于Taper,我们认为当前就业状况已满足Taper的条件,11月4日的FOMC会议上大概率会宣布Taper,鲍威尔也明确表示过不需要一份“非常强劲”的非农报告。关于加息,我们认为最大就业的判断标准应是劳动参与率恢复正常、同时失业率降至自然失业率。按目前情况来看,2022年底很有可能将达到加息条件。

正文如下:

1、美国9月新增非农不及预期,主要受疫情影响,但失业率好于预期

美国9月新增非农就业19.4万人,低于预期值50万人和前值36.6万人;失业率4.8%,好于预期值5.1%和前值5.2%;劳动参与率61.6%,低于预期值61.8%和前值61.7%;平均时薪环比0.6%,高于预期和前值0.4%;平均每周工时34.8小时,高于预期和前值34.7小时。具体来看:

>前两个月非农数据大幅上修:8月新增非农就业人数由23.5万人上修至36.6万人,7月由105.3万人上修至109.1万人,前两个月合计上修16.9万人。因此,9月新增非农就业数据表现其实不算太差,只是略微偏弱。

>分行业新增就业表现:从存量就业人数环比变化幅度来看, 9月整体非农就业环比提升0.1%,改善最明显的行业是信息业1.2%、运输仓储业0.8%、采矿业0.6%;表现最差的行业是政府(含教育)-0.6%、其他服务业-0.3%、公用事业-0.1%。这种分化的背后,主要反映了疫情影响以及劳动力市场的结构性供需失衡。其中,州和地方政府教育(属于政府部门)就业减少了16.1万人,是本月非农最大的拖累项。

>疫情对就业的拖累依然存在:在前期报告《8月非农不及预期后,美元与美债为何背离?》中我们曾指出,美国新增新冠确诊人数领先新增非农就业1个月左右。本轮美国疫情自6月底开始大幅反弹,直到9月初才开始回落,对8月和9月就业数据都造成了一定拖累。同时,疫情导致部分学校尚未开学或改为线上教学,也可以解释政府教育就业的大幅下滑。但这也意味着,10月非农数据很可能表现良好。

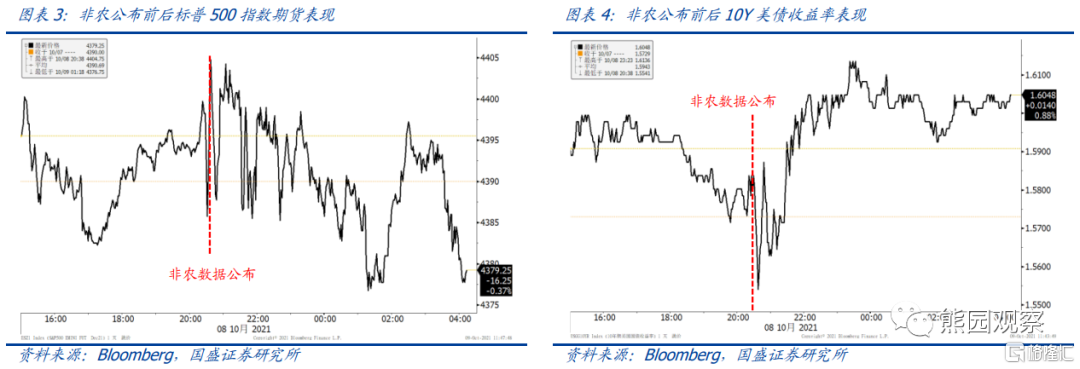

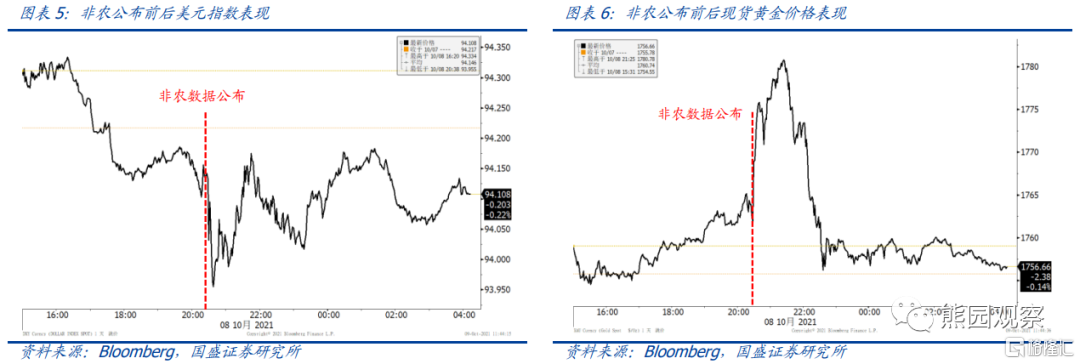

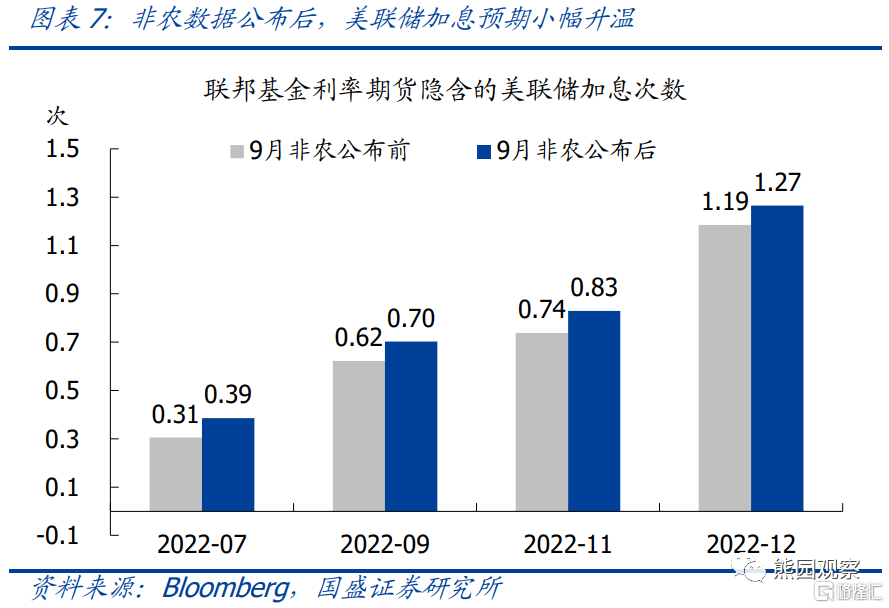

2、非农公布后,主要资产价格大幅波动,美联储加息预期小幅升温

非农数据公布后,标普500指数期货震荡下跌,10Y美债收益率震荡上行,美元指数持续震荡、收盘与数据公布前基本持平,黄金价格先升后降、最终收跌。非农数据公布前,利率期货隐含的2022年11月加息次数为0.74次,12月为1.19次;非农数据公布后,分别小幅上升至0.83次、1.27次。

3、当前就业状况已满足Taper条件,2022年底很可能达到加息条件

>关于Taper:在前期报告中我们曾多次指出,参照2013年经验,失业率降至4.9%将满足宣布Taper的条件。虽然就业人数和劳动参与率尚未恢复至疫情前的水平,但考虑到当前通胀压力远大于2013年,Taper没有再延后的必要。此外,9月FOMC会议上鲍威尔明确表示,只要经济符合预期,可以在11月宣布Taper,并且这么做并不需要看到“非常强劲”的非农就业报告。我们维持11月4日FOMC会议上宣布Taper的判断,由于市场已对此有充分预期,预计影响不会太大。

>关于加息:根据2020年8月公布的新版货币政策框架,美联储的就业目标是只考虑与最大就业水平的“短缺程度”(shortfall),但美联储并未对最大就业的具体标准给出明确定义。我们认为,最大就业并非是失业率降到历史最低,或者就业人数达到历史最高点,而应该是在劳动参与率正常的情况下,失业率降至自然失业率。此外,美联储同样也会重视通胀因素,平均的通胀目标依然是2%。目前美国失业率已经降至4.8%,美联储9月预测的自然失业率是4.0%;目前美国劳动参与率为61.6%,疫情前基本稳定在63%左右。再考虑到美联储预计明后两年的通胀率都在2%以上,我们认为,2022年底很有可能将达到加息的条件。

风险提示:

美国疫情超预期演化,美联储政策立场超预期调整。