下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,沪指全天收涨0.67%报3592点,深成指涨0.73%报14414点,创业板指微跌0.04%报3243点。两市3400多股上涨,赚钱效应较强,成交额再度回升万亿上方,北上资金净卖出25.7亿。

盘面上,板块多数上涨,保险股全面爆发,农业股现涨停潮,隆平高科等十余股涨停;石油股跟随油价大涨,白酒、乳业、调味品等消费股表现强劲,酒店餐饮、旅游、航空等假日经济概念股活跃。煤炭、电力板块大幅领跌,光伏、锂电池、风能等概念大跌靠前。

具体来看:

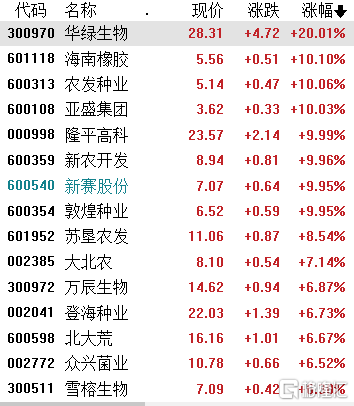

农业板块领涨。华绿生物涨超20%,海南橡胶、农发种业、亚盛集团涨超10%,隆平高科、新农开发、新赛股份、敦煌种业涨超9%,苏垦农发涨超8%,大北农涨超7%,登海种业等涨超6%。

国盛证券指出,受前期行业库存过高、同质化竞争激烈影响,上半年种业板块营利能力有所下降。但以玉米为代表的农产品进入高价区间、品种权保护制度频繁出台、转基因商业化快速推进,行业供需缺口扩大、景气回升。具有市场表现优异的大品种、销售体系完善、提前布局转基因的种业龙头,有望在本轮景气区间享受市场空间成长+市占率提升的双重红利。

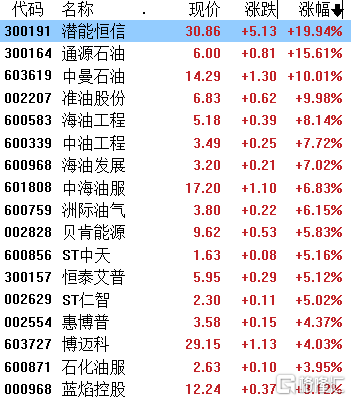

油气开采板块大涨。通源石油涨超15%,中曼石油涨超10%,淮油股份涨近10%,海油工程涨超8%,中油工程、海油发展涨超7%,中海油服、洲际油气涨超6%,中国石油涨超4%。

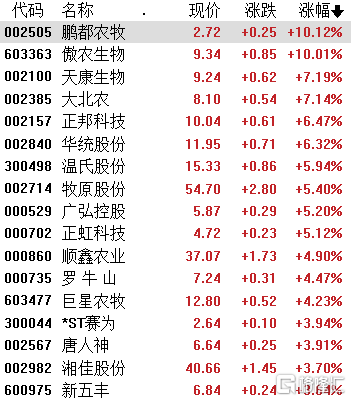

猪肉板块走强。傲农生物涨停,天康生物涨超7%,正邦科技涨超6%,温氏股份涨近6%,牧原股份、正虹科技涨超5%,双汇发展、龙大肉食等跟涨。

消息面上,此前华储网发布收储通知显示,10月10日将收储挂牌竞价交易3万吨冻猪肉。除收储政策外,农业农村部此前还印发《生猪产能调控实施方案(暂行)》,设定了“十四五”期间能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。

电力、风电、光伏等板块暴跌。华能国际、中国电建、上海电力、芯能科技、华能水电等跌停,浙江新能、太阳能、花店国际跌超8%,江苏新能、节能风电、晋控电力等跌超7%,金风科技、大唐发电、川能动力等跌超6%,国投电力、湖北能源等跟跌。

银河证券指出,鉴于限电停产对经济的扰动过大,提高电价、加快构建新型电力系统等解决方案可能会很快落地,促使经济生产恢复正常秩序,市场主线有望重回“双碳”主题。

煤炭板块下挫。鄂尔多斯、翼中能源、兰花科创跌停,平煤股份跌超9%,山西焦煤跌超8%,昊华能源、兖州煤业跌超6%,中国神华、天原股份跌超5%,山煤国际、中煤能源等跌超4%。

消息面上,针对网上流传的《内蒙古自治区能源局关于加快释放部分煤矿产能的紧急通知》,内蒙古能源局相关人员表示,确实发布了相关文件。该文件要求相关部门通知列入国家具备核增潜力名单的72处煤矿,可临时按照拟核增后的产能组织生产,共计核增产能9835万吨。上述工作人员称,目前增产措施是临时的,相关煤矿可以按照核增后的年产能按月平均分配组织生产,但相关煤矿可以按照核增手续进行申请,获得批复后,将转为永久产能。

磷化工板块走弱。兴发集团跌停,云图控股、安纳达跌超5%,司尔特、芭田股份跌超4%,新安股份、云天化、川恒股份等跌超3%,六国化工、湖北宜化等跟跌。

个股方面,恒瑞医药大涨,盘中一度涨近9%最终收涨7.88%,报54.19元/股,最新市值3466.79亿元。消息面上,公司9月底发布公告称,普瑞巴林缓释片(主要适用于治疗带状疱疹后神经痛)获得国家药品监督管理局核准签发的《药品注册证书》。另有数据显示,截至9月末,北向资金重仓股仍以白酒、医药等消费股为主,恒瑞医药仍位居北向资金前十大重仓股。

中国平安收涨7.73%报52.1元,最新市值9524.01亿元。港交所资料显示,小摩近日以54.6074港元/股增持中国平安H股约6290.2万股,耗资约34.35亿港元,最新持股比例由10.79%升至11.64%,成为中国平安的重要股东。有分析师称,中国平安今年一度被腰斩,股价跌入“价值区间”或是目前获大型投资公司抄底的主要原因。

汤臣倍健跌幅扩大至14.8%,报24.06元创近7个月新低价,总市值409.09亿元。汤臣倍健预计第三季度盈利2.02亿元-3.03亿元,同比下降40%-60%。期内受国内疫情有所反复影响,公司境内线下业务承压。另外,第三季度由于品牌推广费、平台费用的增加和非经常性损益的影响。

北向资金今日净流入10.89亿元,其中沪股通净流入14.08亿元,深股通净流出3.19亿元。

展望后市,国海证券认为,短期维度来看,“能耗双控”政策有望阶段性缓和,供给约束不再是驱动周期股行情的主要动力,需警惕需求下行引发周期股出现震荡分化。随着三季报业绩确立景气高点,资源股顶部已至,而周期成长中下游是新能源链条的化工和有色仍具有配置价值。中长期维度看,“能耗双控”制度下,建议关注能源结构优化趋势下的新能源、构建新型电力系统要求下的新基建、高耗能行业绿色升级需求下的工业技改三条中长期投资主线。