下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

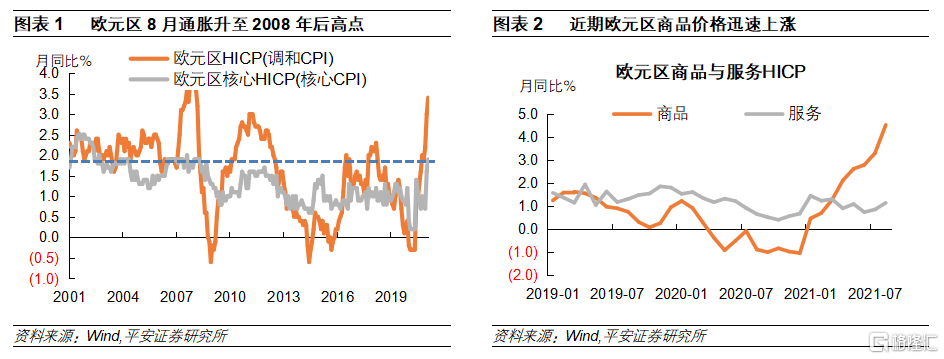

根据欧洲统计局公布的数据,9月欧元区HICP(调和CPI)同比上涨3.4%,大幅超过2%的“对称通胀目标”,核心HICP同比也上涨1.9%,均达到近13年以来新高。而在9月28日举行的欧洲央行论坛上,欧央行行长拉加德表示:

“现在看到的主要是与重新开放相关的暂时性通胀。因此,仍需要采取宽松的货币政策立场,以安全退出疫情并使通胀可持续回升至 2%”,再推“通胀暂时论”。

与此同时,德国经济部也发文称近期物价上涨主要是暂时性的,试图缓解民众对于通胀高企的担忧。

具体来看,欧央行对于“通胀暂时论”的论点主要有二:一方面,随着经济的复苏,去年疫情带来的基数效应开始显现,叠加近期能源价格的暴涨(9月欧元区HICP能源分项上涨17%),对通胀走势产生了较大扰动;另一方面,部分商品行业全球供应链中断导致供需失衡,也推高了商品价格。8月欧元区商品HICP指数同比上涨4.5%,远高于同期1.1%的服务HICP增长。

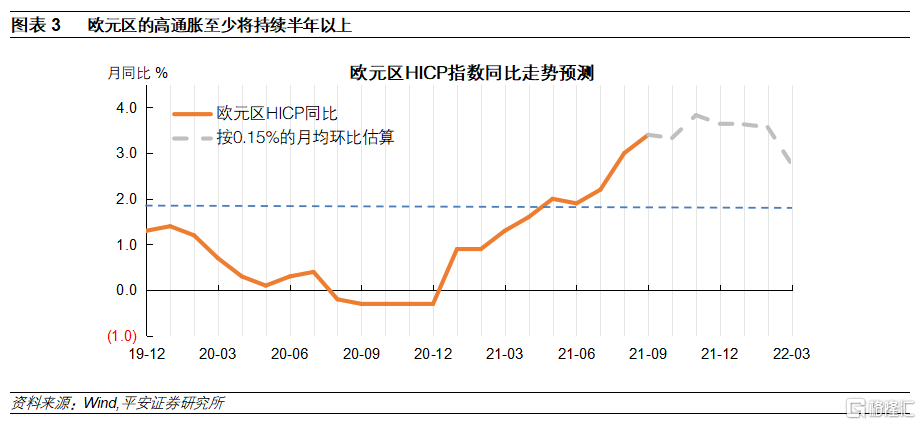

关于欧洲通胀将持续多久,在此不妨做一个简单的估算:在欧央行2%的“对称通胀目标”下,HICP指数每月环比上涨约0.15%。假设未来欧元区HICP指数每月按照此速度上升,根据我们的估算,欧元区通胀高于2%的情况至少还要持续半年的时间,在明年一季度后才会由于基数作用而走低。

并且,考虑到石油、天然气等能源价格尚未见顶,年内欧元区HICP有可能突破4%。

但相比于美国,欧元区的高通胀反而更像是“暂时的”。今年三月开始,在二手车等商品的拉动下,美国核心PCE同比迅速升破2%,虽然近期二手车市场降温,但能源价格飙升接踵而至,推动美国通胀再次升温,目前已持续半年。与美国相比,欧元区近两个月的高通胀多由能源价格上涨推动,且欧元区未来财政政策刺激的力度相对更小,反而更有可能面对“暂时的”通胀。

更重要的是,我们认为“暂时的”通胀不会对欧央行的货币政策产生影响。我们在报告《欧央行新策略的“玄机”》中提到,对于中期通胀目标,欧央行将此前的“将通胀率维持在低于但接近 2%的水平”更改为“瞄准 2%的通胀目标”,并进一步解释,新的通胀目标是“对称的”(symmetric),这意味着实际通胀偏离目标的正负偏差都是不可取的。

目前欧央行对于通胀的诉求已经从“畏惧”变为“求之不得”,而当高通胀真的如期而至之时,欧央行能否在短时间内保持定力,市场是存在疑虑的。此时欧央行再提“暂时性通胀”,表明其更加注重中期2%的目标,面对供给冲击也将更加从容,即在未来一段时间内,欧央行将容忍通胀高于2%。

往后看,有“欧债危机”以及美联储“缩减恐慌”的教训在先,即使短时间内通胀高企,在新货币政策策略的指引下,欧央行定力更胜以往,并不会过快收紧政策。并且站在中期通胀目标下,欧元区经济复苏放缓也给予了欧央行一个忍受“暂时性”通胀的理由,其货币政策也将不会过快转向。