下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

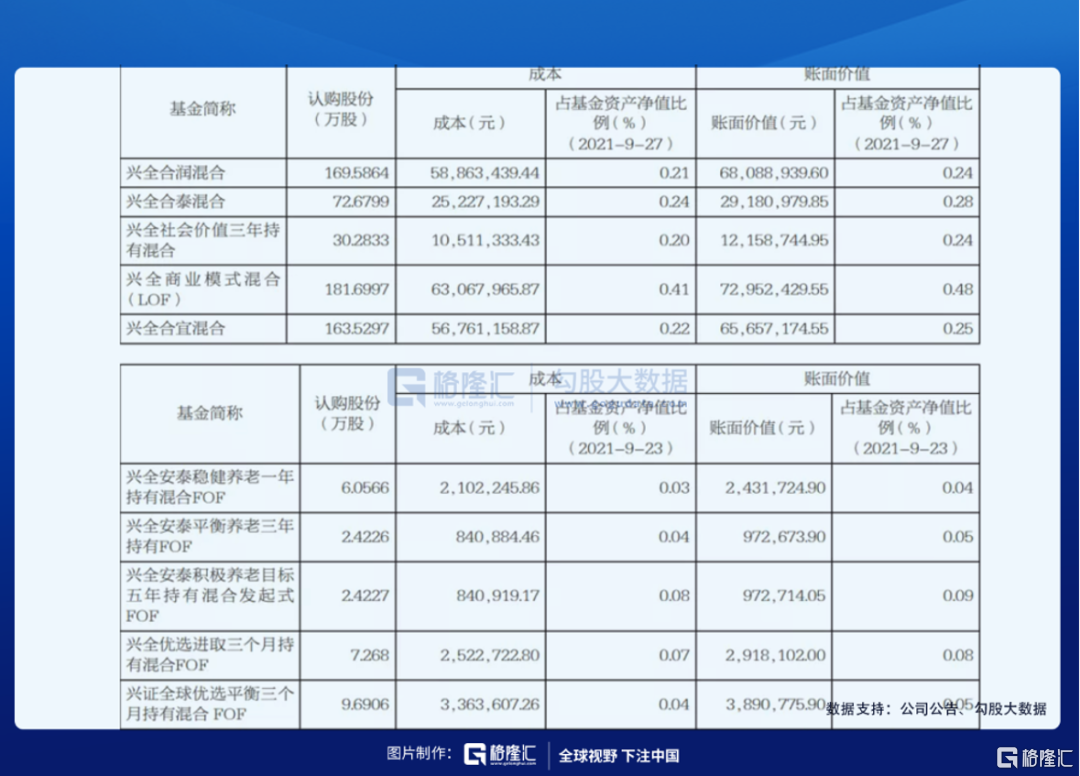

在近期,兴证全球基金发布了《关于旗下部分基金投资迪普科技(300768)非公开发行股票的公告》,包括谢治宇管理的兴全合润、兴全合宜、兴全社会价值等多只产品在内的兴证全球旗下的10只基金均参与了迪普科技的定增。

在此之前,谢治宇旗下兴全合宜、兴全合润两只明星产品刚刚松开了限购,就开始资本市场出手,从这次定增来看,迪普科技发行价格为34.71元/股,截止到9月30日收盘价44.46元,参与此次定增的兴全已经浮盈超28%。

这也看得出机构参与定增的最大好处,便是认购成功便拥有了一定的安全边际,此次谢治宇率兴全10只基金参与迪普科技的定增认购,这家公司有何吸引力呢?

1、网安股,低估值优势明显

近两年A股,优质的赛道股抱团下存在明显的估值泡沫,一旦遇到高位回调基本上20%震荡区间,那么低估值的领域,既有高增速预期又是较其他赛道存在低估情况,网安板块不容忽视。根据wind网络安全指数估值来看,截至到最新的交易日,对应的估值跟2017年差不多。

迪普科技是一家提供高端性能网络安全产品的企业,其产品包括网络安全产品、应用交付产品、基础网络产品、服务业务等。其中,网络安全产品业务是公司最核心的业务,包括应用防火墙(FW)、入侵防御系统(IPS)、抗DDOS等产品线,在高端防火墙领域,公司竞争对手为华为与新华三。

从公司来说, 迪普科技对标的美股飞塔信息Fortinet,美国的网安企业,是深受华尔街的喜爱。

以飞塔信息来看,它是标普500中间唯一一家纯做网络安全的公司,也是开发和构建自定义安全处理单元(SPU)技术的唯一安全领导者,年初至今涨跌幅103.01%,且两年涨幅碾压大盘300%。

飞塔信息的商业逻辑在于自身Fortinet Security Fabric基础上,FTNT收入来源为硬件产品和软件许可证,FortiGuard和其他安全订阅以及与之相关的FortiCare技术支持服务。结合分销和直销获取营收。

FTNT将安全解决方案卖给分销商,分销商销售给以网络安全为中心的经销商、服务提供商和管理安全服务提供商(“MSSP”),后者再卖给终端客户;直接销售给大型服务供应商和主要系统集成商,再转到终端客户销售或者其他企业。

客户分布在80多个国家,包括中小型企业和政府机构,覆盖行业包括电信、政府、金融服务、零售、技术、教育、制造业和医疗保健。主要云供应商包括亚马逊网络服务,微软Azure,谷歌云,甲骨文云,阿里巴巴云和IBM云。

2、迪普科技市占率靠前,但赚钱模式招标为主

根据资料显示,根据IDC数据显示,迪普科技在UTM防火墙市场份额从5.4%上升到6.9%,位于行业第4:IDS/IPS市场份额从4.2%上升到5.5%,从行业第5变为行业第4,抗DDoS市场排名第3,份额高达16.8%。

并且,根据工信部日前发布的《网络安全产业高质量发展三年行动计划(2021-2023年)(征求意见稿)》,2023年,网络安全产业规模将超过2500亿元,年复合增长率超过15%。需求释放上,电信等重点行业网络安全投入占信息化投入比例被明确至10%。

可以看出,网络安全是一条高速增长的赛道。根据最新的业绩来看,2021上半年实现营业总收入4.3亿,同比增长36.8%;实现归母净利润1.1亿,同比增长23.1%,上半年政府行业收入增长86.68%,运营商领域:迪普科技是唯一同时入围三大运营商集采厂商,首家连续四年入围中移动集采厂商。

所以,尽管迪普科技市占率靠前同时技术实力领先,并在政府端的业务大规模增长,但是国内来说,以迪普科技为代表的网安企业的商业模式基本上来自于B端,即政府或者金融行业的招标,并不是类似于美股飞塔信息有着自己的销售渠道,赚取B端加C端的钱。所以,市场给与网安估值更多的以信创板块的估值。

总的来说,兴全基金此次近乎包圆的迪普科技的定增,看得出来是对这家公司前景的认可,并且认购价可以作为市场参考:即34.71元/股