下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近国际油价涨幅明显,隔夜美油WTI即月期货价一度突破79美元/桶,逼近80美元关口,创下7年以来的新高。布油也冲破82美元/桶,刷新2018年10月以来收盘价新高。

这两天的油价大涨,主要受OPEC+部长级会议的消息面刺激为主。

在OPEC产量决策会议召开之前的几天,曾有内部消息人士向路透社表示,OPEC有考虑超量增产,可能会在本次会议上宣布11月提高增产数量至每日80万桶。

但周一会议召开后所公布的内容却和该信息不符,于是推升了油价这两日的大涨。OPEC产油国联盟在会议里重申了今年7月的声明决定,11月将按原计划每月增产40万桶/日,不扩大增产,即不会通过超量增产来缓解全球能源供应荒的难题。

受石油利多消息的刺激,这两天美国能源、石油板块的股票表现相当优异。港股石油板块也受消息带动而上涨,其中“三桶油”表现较为亮眼,这两个交易日里(截至今日午间收盘)中国石油股份涨幅近12%,中国石油化工涨超6%,中国海洋石油涨超5%。

不过,仔细一看可以发现,全球石油价格的上涨也不是这一天两天的事了,就且说这一个月以来(9月6日到10月6日),美油WTI价格的累计涨幅就已经超过14%。其价格的大幅上涨,除了OPEC影响外,必然还有其他的原因,本文就来为其稍作总结。

1

原油需求强劲

我们可以分石油的需求和供给两方面进行分析。

需求方面。

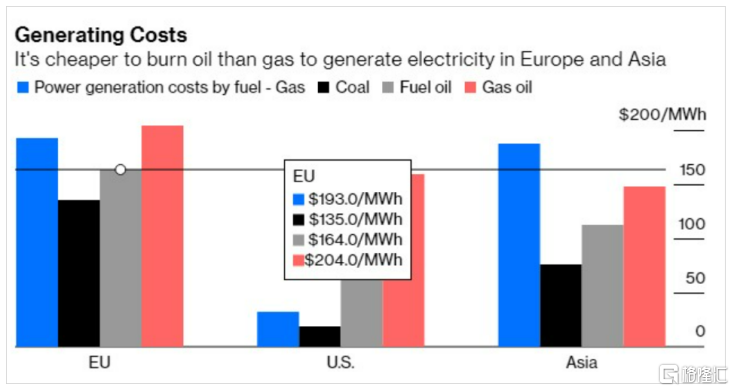

首先,欧洲能源问题越演愈烈,其主要受制于风电、水电等供电不及预期,叠加天然气库存告急、天然气价格大涨等因素影响,使得欧洲不得以提高替代品石油的需求以满足后期供电、供暖的需要。

而虽然消费者的购买意向从昂贵的天然气转向相对便宜的石油,但天然气等能源价格的飙升也传导至了石油市场。石油市场的供需基本面情况出现改变,推升原油价格的上涨。

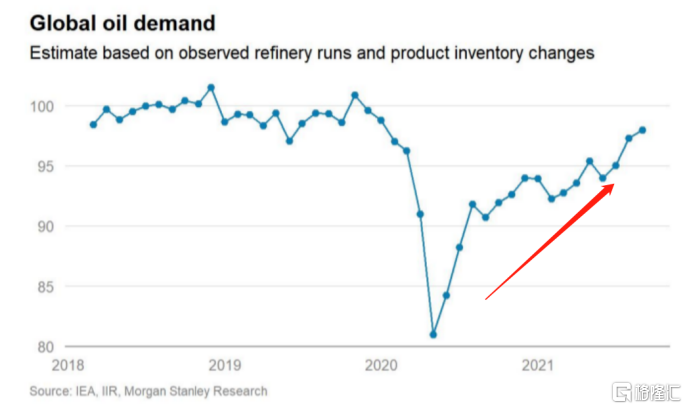

另外,随着经济复苏,能源需求稳步回升,可是全球原油库存却正以创纪录的速度减少,目前已经出现供不应求的情况。

摩根士丹利运用炼油厂运行的数据和产品库存变化的数据对全球石油需求的变化进行了估算,发现近期的需求量显著提高,基本上恢复到疫情前的水平。

但是全球原油库存的数量又明显收缩,截至目前,去年累积的、过剩的石油库存已经被耗尽,现在可观察到的库存低于2019年的水平。原油的供需矛盾有所激化,支撑其价格的高位。

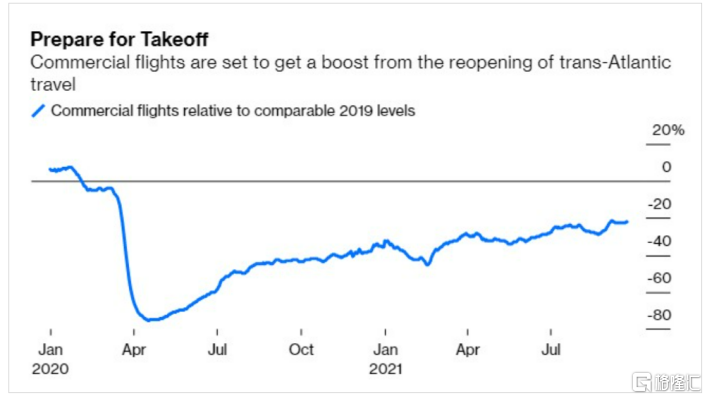

此外,美国近期对国际航空旅行的管制有所放松,其决定从11月开始允许欧洲及英国游客入境,这将极大推动跨大西洋航空的需求。

此前,虽然陆运及港口运输的燃料需求已经恢复并超出封锁前的水平,但是长途航空旅行的石油需求一直没有得到有效的恢复。根据相关机构的报道,跨大西洋的商业航班仍比2019年低20%以上。

咨询公司JBC Energy预计,若是航线重新开放,今年后三个月的航空燃料需求的增幅将达到每日40万桶。石油需求相继得到推升。

2

主要产油国供给受限

供给方面,首先是OPEC产油国联盟对石油产量的态度发生了转变。去年OPEC同意通过大幅减产以恢复因为疫情而大跌的原油价格。而今年产油国面临的经济情况发生变化,石油从买方市场转化成卖方市场,产油国的议价能力增强。

随着全球经济的复苏及需求的恢复,原油价格得到抬升,OPEC产油国复产的意愿增加,但考虑到疫情的反复及油价高位所带来的利润空间,超产的意愿又没有那么大。所以,虽然OPEC于7月决定在2022年底前每月增加40万桶/日,但是整体供给水平及其产量增速还不足以满足全球原油需求的增速。

从下图可看出,OPEC产油国的产量还远未恢复到疫情前的水平。

(OPEC原油产量 来源:OPEC 广州期货研究中心)

除OPEC之外,美国的页岩油产商在短期内也无法恢复产量,用以满足需求的供给。

在过去10年美国页岩油产量持续飙升,美国逐渐成为全球最大的原油生产国,截至2019年底,美国的原油的日产量都接近了1.3千万桶。

可是多年以来,以巨额债务驱动的页岩钻探模式破坏、耗尽了许多油田,对环境造成了破坏,激怒许多道德意识偏强的投资者,行业的资金吸引力略有下降。且叠加去年疫情爆发导致油价的暴跌,许多生厂商现金流被快速耗空,脆弱的营业模式岌岌可危,多家公司接连破产。另外,油价的下挫也迫使剩下的生产商削减了资本支出,并闲置了自身的钻机。

前期投资额的减少就为今年来页岩产量的恢复造成了障碍。

(美国原油产量 来源:EIA 广州期货研究中心)

此外,考虑到美国主要页岩油区的盈亏平衡点约为40美元/桶,而近期WTI原油价格已经上浮到了近80美元/桶,两者价差明显,因此还是吸引了页岩油行业新投资的增加。但是虽然如此,行业实际复苏的进度比想象中的要慢一点。

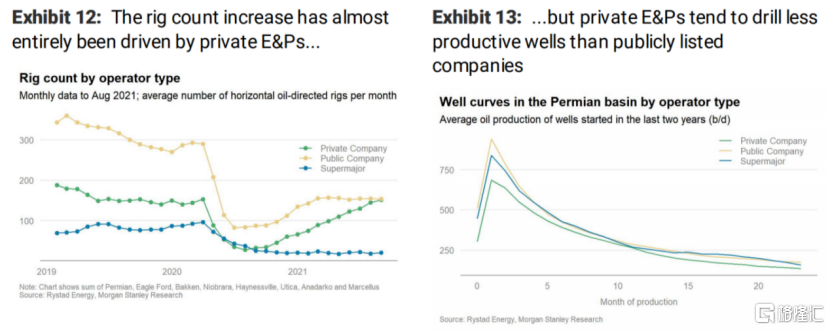

根据摩根斯坦利的统计,近几个月以来,美国钻井平台数量虽然有所回升,但基本都是由私营公司推动的,大型的、上市石油勘探公司的钻井数量已经大半年没有增加了。而私营公司的产量相比于其他两个更少,这就使得美国整体产量恢复的速度偏慢,石油供需缺口还会持续一段时间。

另外,美国政府对页岩油行业的态度也相当暧昧,使得该行业对后期的投入也相对谨慎,影响后期石油供给的恢复。

美国页岩气田最大运营商先锋自然资源公司(Pioneer Natural Resources)的首席执行官斯科特谢菲尔德就表示:“尽管拜登政府呼吁OPEC+增加原油供应,以遏制进一步的能源价格通胀,但它也在试图以任何可能的方式减缓美国的钻探,比如暂停租用联邦土地进行钻探等。”

还有就是,天气灾害也进一步加剧了石油短缺。今年8月底,飓风“艾达”席卷了墨西哥湾的石油产区,最终导致墨西哥湾地区上月石油产量足足减少了3千万桶。

总的来看,原油需求端恢复相对强劲,但是由于各主产国的供给尚未恢复,石油市场整体呈现供不应求的状态。由于供需结构短期内改善的可能性相对较少,石油价格自身利多因素偏多,近期保持高位的概率较大。