下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01

基本资料及评分

公司简介:

微泰医疗于2011年成立,总部位于中国杭州,是一家专注于糖尿病管理,包括糖尿病治疗及监测的医疗器械公司。微泰医疗的核心产品Equil是一种半抛式贴敷式胰岛素泵。与传统管路式泵相比,Equil的主要优点是采用无导管的轻巧设计,令用户能够私密方便地管理糖尿病。此外,微泰医疗还有两款商业化产品,即血糖监测系统及持续血糖监测系统,以及六款在研产品,例如闭环人工胰腺、第二代贴敷式胰岛素泵、AiDEXX以及IVD设备。

主要催化剂:

1)Equil是一款无导管贴敷式胰岛素泵,即在一个可佩戴的小装置内放置泵送机制及输液装置。目前Equil已成功在亚太地区、欧洲、中东、非洲和拉丁美洲超过20个国家进行销售。2021年2月,微泰医疗向FDA提交了Equil510(k)上市前通知,预计将于2022年上半年获得FDA的批准。

2)AiDEXG7是一款持续血糖监测系统,相比传统血糖监测系统,它具有实时监测、降低血糖异常风险及提高用户对治疗方案的依从性的优点。国家药监局于2021年第一季度受理了AiDEXG7的注册申请。如今年获批准,AiDEXG7预计将成为中国首个获准商业化的免校准、实时持续血糖监测系统。

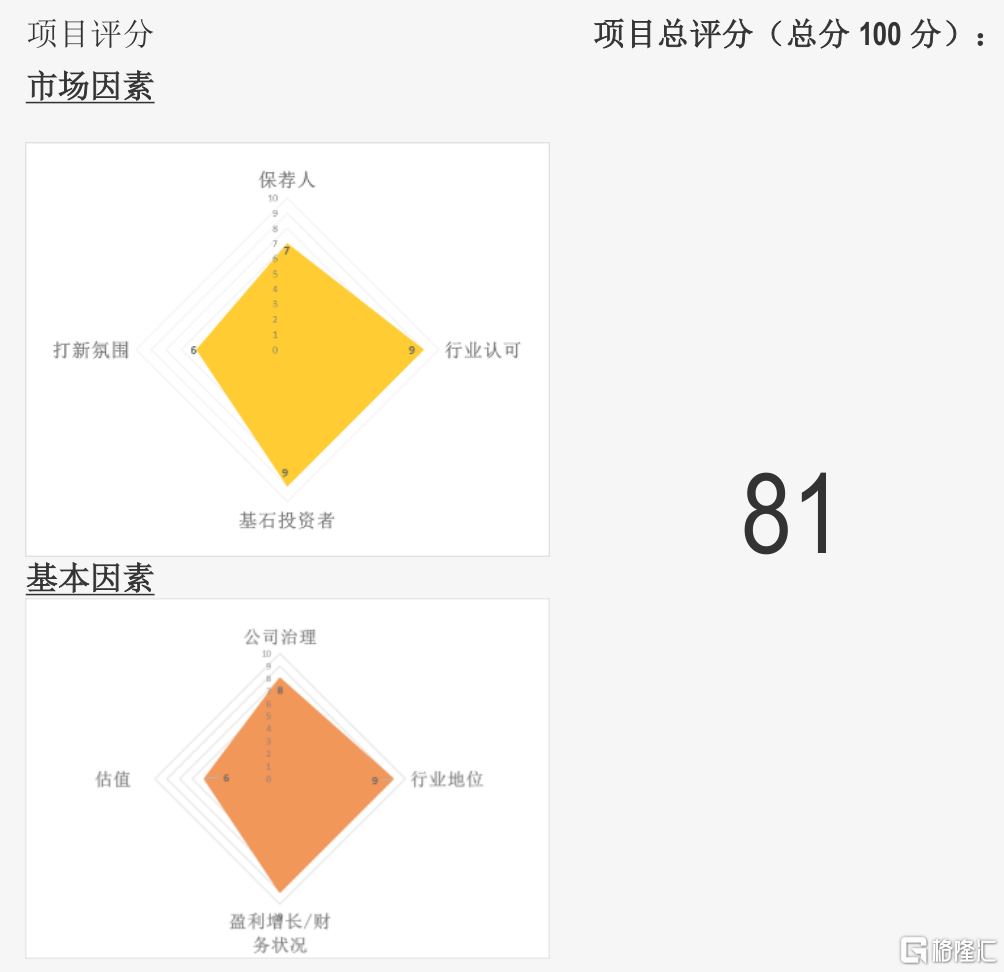

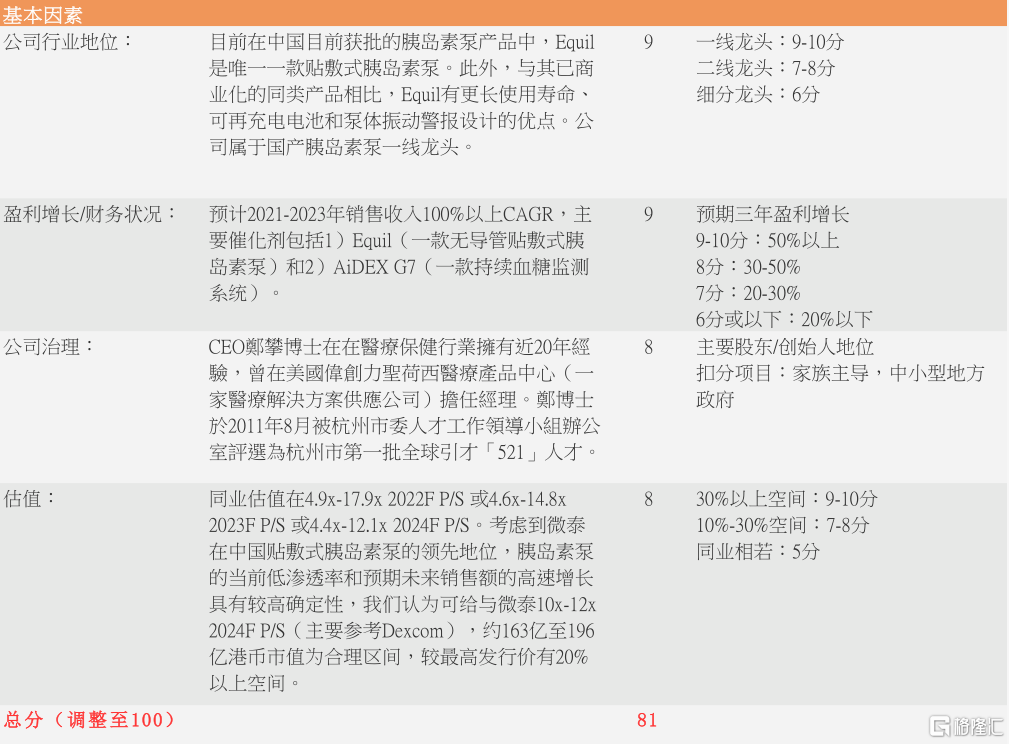

同业估值在4.9x-17.9x2022FP/S或4.6x-14.8x2023FP/S或4.4x-12.1x2024FP/S。考虑到微泰在中国贴敷式胰岛素泵的领先地位,胰岛素泵的当前低渗透率和预期未来销售额的高速增长具有较高确定性,我们认为可给与微泰10x-12x2024FP/S(主要参考Dexcom),约163亿至196亿港币市值为合理区间,较最高发行价有20%以上空间。

02

恒利观点

1、投资亮点

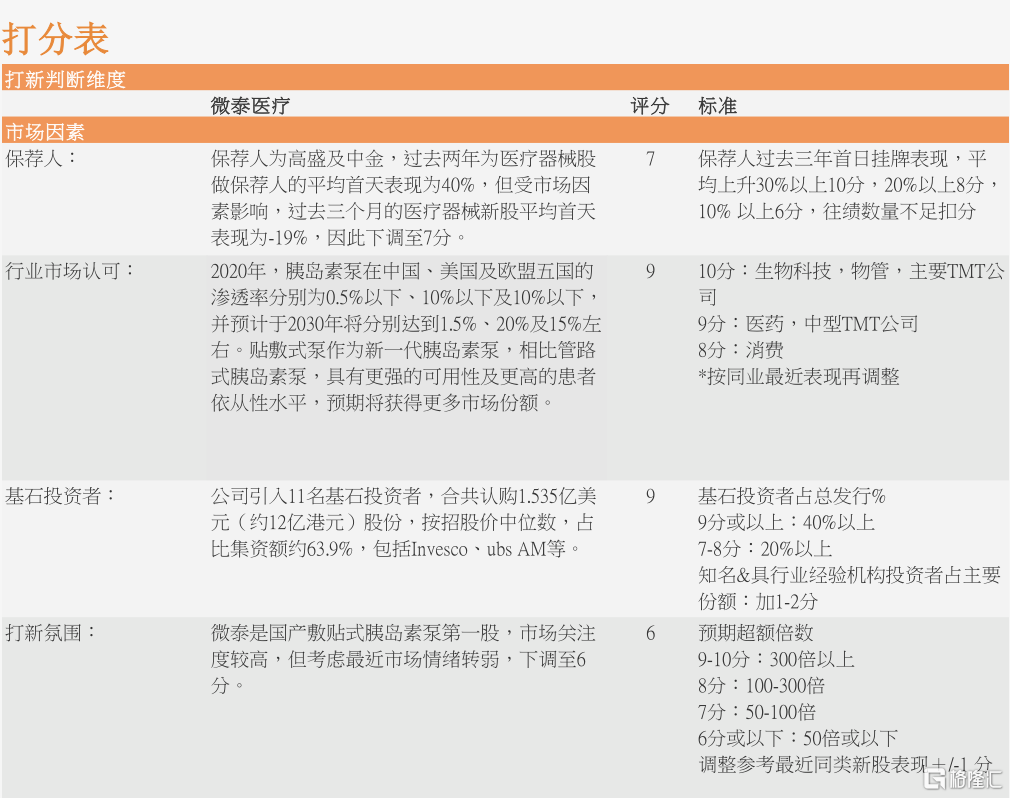

Equil是首款及唯一在中国获批的贴敷式胰岛素泵,贴敷式胰岛素泵远优于传统的管路式胰岛素泵

胰岛素泵治疗是采用人工智能控制的胰岛素输入装置,通过持续皮下输注胰岛素的方式,最大程度模拟胰岛素的生理性分泌模式,从而达到更好控制血糖的一种胰岛素治疗方法。胰岛素泵主要有两类:管路式胰岛素泵和无管路贴敷式胰岛素泵。贴敷式胰岛素泵可避免导管带来的问题,以及具有设备尺寸更小可携带性更优的特点,因此远优于传统的管路式胰岛素泵。目前在中国目前获批的胰岛素泵产品中,Equil是唯一一款贴敷式胰岛素泵。此外,与其已商业化的同类产品相比,Equil有更长使用寿命、可再充电电池和泵体振动警报设计的优点。

中国贴敷式胰岛素泵空间广阔

由于贴敷式泵的组件设计及组装存在技术壁垒,因此市场上少有参与者及产品,且较早进入市场的生产商将占据优势。全球市场中的现有生产商(如Insulet)发展快速,并通过最新技术及成熟的销售网络吸引了大量资源,导致形成较高的行业进入壁垒。此外,传统管路式泵通常可使用数年,并已在多年的开发及商业化后积累了一群现有使用者。贴敷式胰岛素泵和管路式胰岛素泵在中国胰岛素泵市场的市场份额于2018年分别为1.1%及98.9%,于2020年分别为3.3%及96.7%。于全球范围内,贴敷式胰岛素泵和管路式胰岛素泵在胰岛素泵市场的市场份额于2018年分别为11.8%及88.2%,于2020年分别为17.2%及82.8%。贴敷式泵于全球市场的比例预计于2030年仍低于30%。凭借方便性的提高及患者接受度变广,贴敷式胰岛素泵在中国的市场份额有望增加。

微泰医疗整合糖尿病持续治疗和监测的闭环解决方案

这个闭环解决方案由两个基本部分组成:控制血糖波动的连续胰岛素给药系统,和实时监测血糖水平的持续血糖监测系统。微泰医疗的贴敷式胰岛素泵及持续血糖监测系统的联合将在闭环解决方案的研发和商业化过程中受益。例如,持续血糖监测系统和贴敷式胰岛素泵之间能够共享通用部件,将降低更换成本;用户和医疗机构能够在统一数据平台上接收和共享数据;以及能够向用户提供持续血糖监测和胰岛素给药系统的一站式销售和服务。微泰医疗目前正在往大数据分析和人工智能技术方向发展,寻求进一步完善现有产品及正在开发的闭环解决方案。

微泰医疗具有综合研发、生产和商业化能力

研发团队:微泰医疗的内部研发团队的行政总裁郑攀博士拥有近20年的行业领导经验。郑博士已带领一个基于云端大数据的针对儿童及青少年糖尿病人工智能管理云平台建设及应用的「十三五」国家重点研发计划项目。此外,工程副总裁DoreChinMark先生也拥有超过20年的行业经验,并且成功带领一系列医疗器械产品于海外上市,同时是美国逾10项专利和设计的发明者。团队的研发总监于非博士是生物电化学领域的专家,拥有逾10项与生物信号检测相关的已发布专利,并且在糖尿病管理医疗器械研发方面有着丰富的经验。

生产:微泰医疗在中国杭州拥有总面积约为15,000平方米的生产设施,包括ISO7级和ISO8级无尘室,用于产品生产和交付前检查。微泰医疗的生产质量管理获得主要的国际认证,生产设施符合GMP要求,并且质量管理体系符合ISO13485标准等。

商业化:微泰医疗销售团队由逾130名内部销售及营销人员组成,其中核心销售人员在相关领域平均拥有超过15年的工作经验。此外,目前微泰医疗已建立一个包含近400个经销商的网络,覆盖30个省、直辖市和自治区以及扩大至海外市场。

2、财务分析

维泰医疗于2019-2020年处于亏损状态,经营亏损主要来源于研发开支,销售及分销开支和行政开支。微泰医疗于2019-2020年收入分别为51.9百万元人民币及75.3百万元人民币。2019-2020年的毛利率分别为46.4%及48.5%。2019-2020年研发开支分别为50百万元及82百万元,研发开支占比分别为45.2%及44.9%。

3、主要风险点

1)微泰医疗成立以来出现净亏损。由于医疗器械研发前期需要大量的开支,可预见的未来仍可能出现净亏损。一些在研产品例如人工胰腺、第二代贴敷式胰岛素泵和AiDEXX仍处于临床前阶段,倘若成功,预计在2023年才能商业上市。医疗器械开发投资具有高度不确定性,在研产品也有无法取得商业化批准的风险。倘若微泰医疗无法成功如期完成临床开发、取得监管批准及实现在研产品商业化,收入将会受损。

2)目前微泰医疗的增长主要依赖核心产品Equil。Equil的销量和利润率在未来可能受到不同方面因素的影响。如果市场竞争变化造成的价格下调,专利保护到期或者竞争对手推出替代产品,将会大大影响Equil的销售收入。

3)中国的胰岛素泵的需求可能不如欧美,渗透率可能5-10年后也不及欧美现在的渗透率水平。胰岛素泵尚未纳入中国国家公共医疗保险计划,且在中国使用胰岛素泵的住院治疗成本受当地政府政策的影响。现在中国仅有少数地方政府将胰岛素泵或持续血糖监测系统纳入各自的集中采购或报销计划。在部分发达地区,只有接受连续皮下胰岛素输注或持续血糖监测治疗并被诊断患有特定症状的住院病人,方可享受一定的公共报销范围。

4、基石投资者

公司引入11名基石投资者,合共认购1.535亿美元(约12亿港元)股份,按招股价中位数,占比集资额约63.9%,包括Invesco Advisers,Inc(3.5千万美元)、UBSAM Singapore(2.5千万美元)、LAVStar Limited及LAVStar Opportunities Limited(1.25千万美元)、Springhill Fund(1.25千万美元)、Hudson Bay(1.25千万美元)、Tencent Mobility(1千万美元)、Boyu Capita(1千万美元)、lLake Bleu Prime(1千万美元)、Octagon Investments(1千万美元)、OGF、ONH及WWH(8百万美元),以及Sage Partners(8百万美元)。

5、集资用途

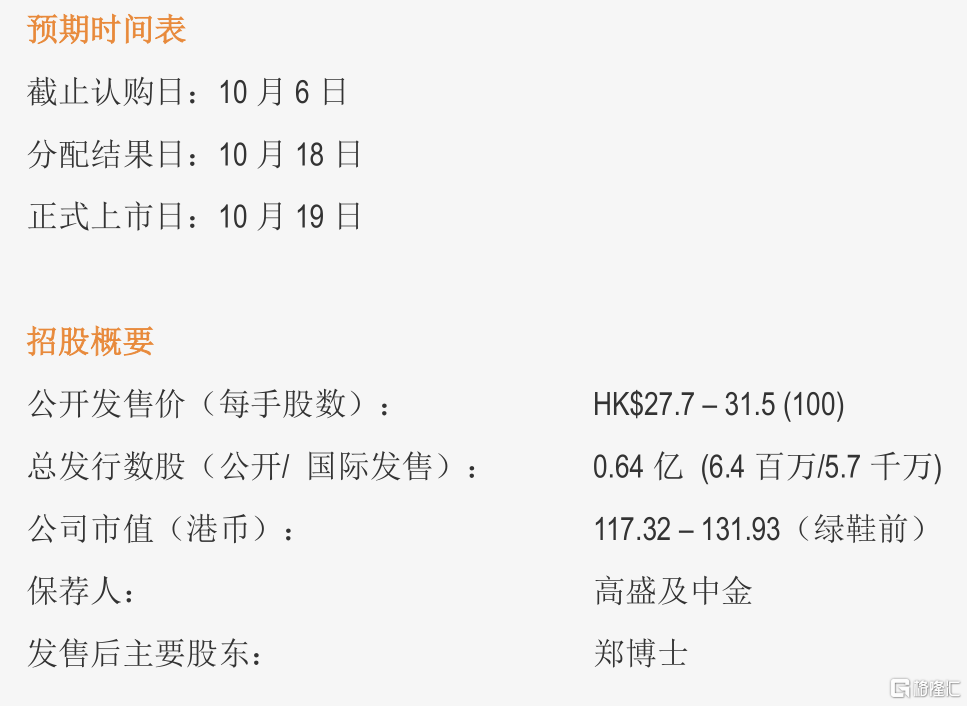

微泰医疗将发行股份0.64亿股,公开发售占10%,发行区间为27.7–31.15港元,市值达117.32-131.93亿,最多集资19.8亿港元,其中约31%分配予公司的核心产品;约35%分配予公司的持续血糖监测系统;约11%将分配至公司第二代贴敷式胰岛素泵系统的临床前研究、临床试验、注册、生产及商业化;约8%将分配至公司其他产品及在研产品的临床前研究、临床试验、注册、生产及商业化;约5%将用于为建立公司基于云端大数据的糖尿病管理平台提供资金;约10%将分配用于营运资金及其他一般公司用途。同时,是次招股设有15%超额配股权,若获悉数行使,微泰医疗的市值最高达134.9亿港元。

6、同业估值比较

同业估值在4.9x-17.9x2022FP/S或4.6x-14.8x2023FP/S或4.4x-12.1x2024FP/S。考虑到微泰在中国贴敷式胰岛素泵的领先地位,胰岛素泵的当前低渗透率和预期未来销售额的高速增长具有较高确定性,我们认为可给与微泰10x-12x2024FP/S(主要参考Dexcom),约163亿至196亿港币市值为合理区间,较最高发行价有20%以上空间。