下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资亮点

事件:taper前置预期强化,FOMC总体鹰派。时点上,9月FOMC声明一定程度类似于一种对taper的官宣,taper存在11月直接开启的概率。节奏上,鲍威尔在发布会上表示,明年年中结束taper是适宜的。taper时点节奏均略超此前SMP与彭博调查预期,总体略显鹰派。此外,SEP上调了今年的通胀预期,新闻发布会上鲍威尔也表示,供给端的瓶颈效应比预期的更大,持续时间更长,导致参与者对今年的通胀预测上调,一定程度上也在施压美联储尽早开启taper。

点评:相对于taper的开启时点,执行节奏更为重要。无论是官方(7月19日收集的纽约联储市场参与者调查问卷反馈)还是市场(9月20日彭博对51名经济学家的调研反馈)的数据统计都显示,当前市场对taper的开启时点已充分锚定,但对taper的持续时长存在较大分歧。本次FOMC会议前置taper的措辞更多来自短期的高通胀压力,而明年增长下行风险或大于通胀上行风险。对于当前更加结果导向的美联储而言,这最终或拖缓taper节奏,步伐上甚至会走走停停。

启示:taper节奏若延长,预期差易使增长与流动性风险溢价对资产重新定价。对于资产价格而言,后续市场风格将面临两大预期差:①增长风险溢价与②流动性风险溢价。随着产出缺口收敛程度的平缓,增长风险溢价将出现弱化,对实际利率与美股盈利预期的上行推力将出现放缓,二者明年走势或相对温和。同时,经济增速换挡下行或将带来taper节奏放缓,这会导致流动性风险溢价的边际弱化以更缓慢的步伐进行,市场或将回吐前期过多计入的流动性支撑边际弱化的预期。

风险提示:耐用品消费支出加速下滑,拖累美国经济超预期下行。新冠疫情、尤其是变种毒株的阶段性反复或超预期扩散。美联储误判通胀上行的暂时性,并导致通胀预期失控。美国劳务市场复苏不及预期。美国国会两党博弈陷入僵持,导致债务上限问题无法及时解决,引发市场避险情绪。

▍1. 事件:9月FOMC如期释放taper增量信息

北京时间9月23日凌晨2:00,美联储发布9月FOMC声明,如期保持联邦基准利率与月度资产购买规模不变,并表示若经济进展大致符合预期,委员会认为资产购买步伐可能很快就会放缓。具体看:

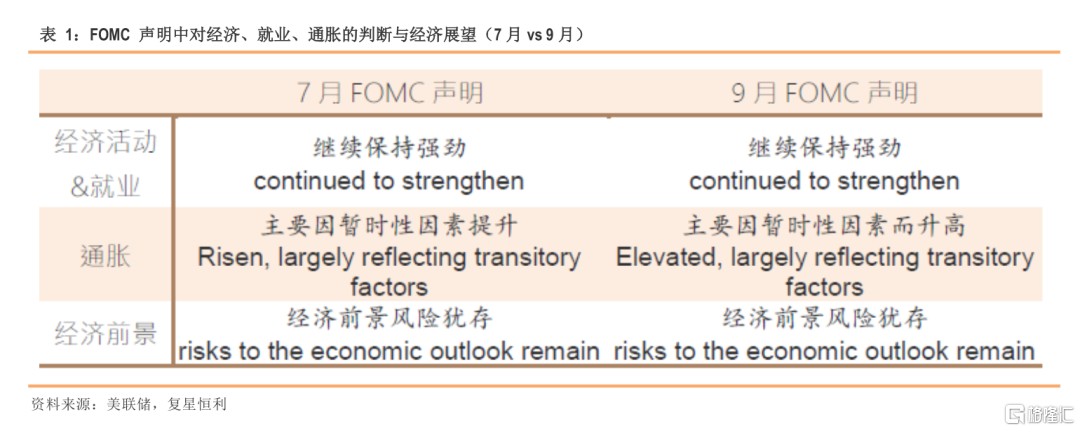

1.1 FOMC声明前置taper时点,略显鹰派

与7月FOMC相比,9月FOMC对经济、通胀及前景描述基本保持不变,维持对当前经济活动与就业继续保持强劲、通胀主要因暂时性因素而上涨、经济前景风险犹存的措辞。

同时,9月FOMC如期释放taper的增量信号。声明显示,若经济进展大致符合预期,委员会认为资产购买步伐可能很快就会放缓。

If progress continues broadly as expected, the Committee judges that a moderation in the pace of asset purchases may soon be warranted.

新闻发布会上,鲍威尔首次对taper的结束时间释放信号,表示虽然没有做出任何决定,但参与者普遍认为,只要复苏仍在正轨上,明年年中左右逐步结束taper可能是适宜的。

While no decisions were made, participants generally view that, so long as the recovery remains on track, a gradual tapering process that concludes around the middle of next year is likely to be appropriate.

这一偏鹰派的论调主要来自美联储对通胀上行风险判断的强化。发布会上鲍威尔表示,供给端的瓶颈效应比预期的更大,持续时间更长,导致参与者对今年的通胀预测上调(今年年度PCE预测由3.4%再次大幅上调至4.2%)。

These bottleneck effects have been larger and longer-lasting than anticipated, leading to upward revisions to participants inflation projections for this year.

1.2 SEP继续大幅上调今年通胀预测

9月FOMC同步更新了对经济数据的预测。与6月相比,9月SEP(SummaryofEconomicProjections,经济预测总结)将今年增长预测由7.0%下调至5.9%,通胀预测从3.4%进一步上调至4.2%,对年内经济的滞胀判断继续升温。同时SEP对明年经济相对乐观,2022年GDP增速预测由3.3%上调至3.8%,通胀预测由2.1%小幅上调至2.2%。

风险层面,与6月相比,9月SEP反映了FOMC对经济前景更大不确定性与下行风险的担忧,前者主要来自对经济复苏稳健性与可持续性的担忧,后者主要来自对下行风险的担忧。换言之,虽然明年的经济增长预测被上调,但是美联储对增长风险、尤其是下行风险的担忧也在同步升温。

FOMC对通胀前景的不确定性与风险态度与6月SEP比并无变化,18名委员一致认为通胀前景存在高度不确定性,其中13人认为通胀前景存在上行风险。结合鲍威尔新闻发布会上对通胀的措辞不难看出,美联储开始更加重视短期内的通胀上行风险,这一定程度上也强化了其更快taper的意愿。

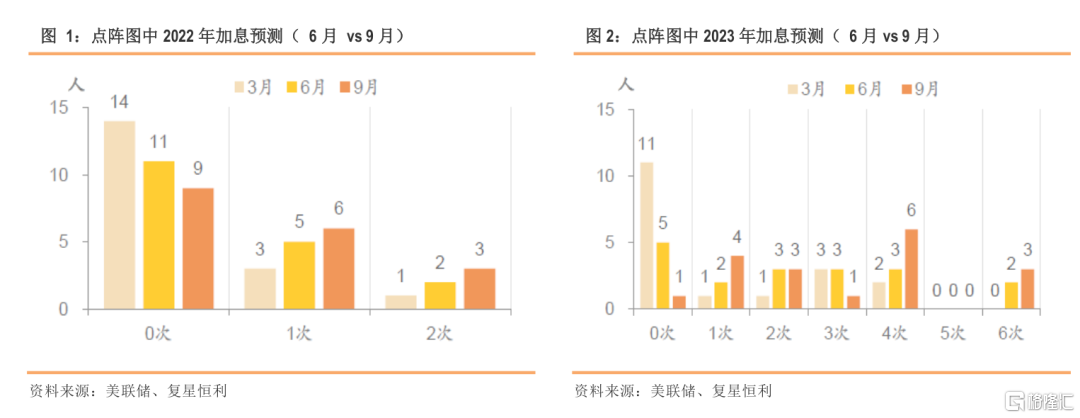

1.3 点阵图更加鹰派,2022年加息预期升温

与taper预期加速升温同步的是,9月点阵图显示,FOMC加息的意愿出现前置。预测2022年加息的委员人数进一步提升(6人预测1次加息,3人预测2次加息,而预测不加息的人数则下降至9人)。2023年预测4次加息的人数亦有大增,从6月的3人直接翻倍至9月的6人。点阵图反映了更前置的加息预期,暗示FOMC更加鹰派的货币政策倾向。

不过,考虑到2022年投票权的变更,点阵图难以反映有投票权的委员的加息预期。因此,我们根据FOMC委员的政策倾向(鹰/鸽程度),将点阵图中的点与委员一一对应,由此可观察有投票权的委员们对加息的看法。从下表中看,明年的投票权更多是轮值到了鹰派官员手中,加息2次/1次/0次的票型呈现3:3:5的格局,但具有永久投票权的理事们货币政策倾向仍然鸽派。

9月点阵图公布后,市场加息预期小幅升温。CME联邦基金期货显示,2022年9月隐含利率从0.14上升至0.1867,2022年12月隐含利率从0.1482上升至0.1647。

▍2. 点评:本轮taper关键分歧不在开启时点而在执行节奏

无论是官方(7月19日收集的纽约联储市场参与者调查问卷反馈)还是市场(9月20日彭博对51名经济学家的调研反馈)的数据统计都显示,当前市场对taper的开启时点已充分锚定,但对taper的持续时长存在较大分歧。

2.1 Taper开启时点或进一步前置

当下主流机构对taper开启时点的看法与美联储所释放的信号基本无预期差,在市场已充分消化taper临近开启的背景下,taper开启时点这一事件很难给市场造成波动。

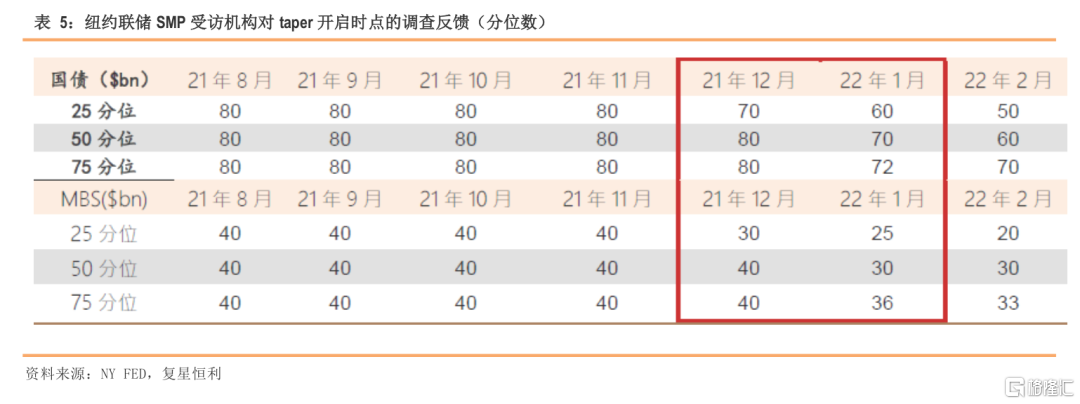

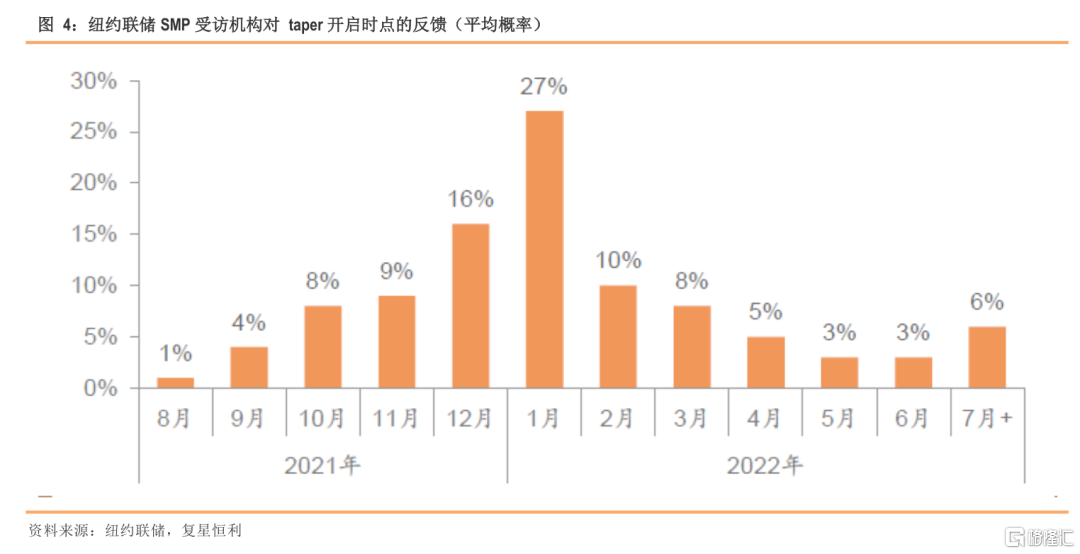

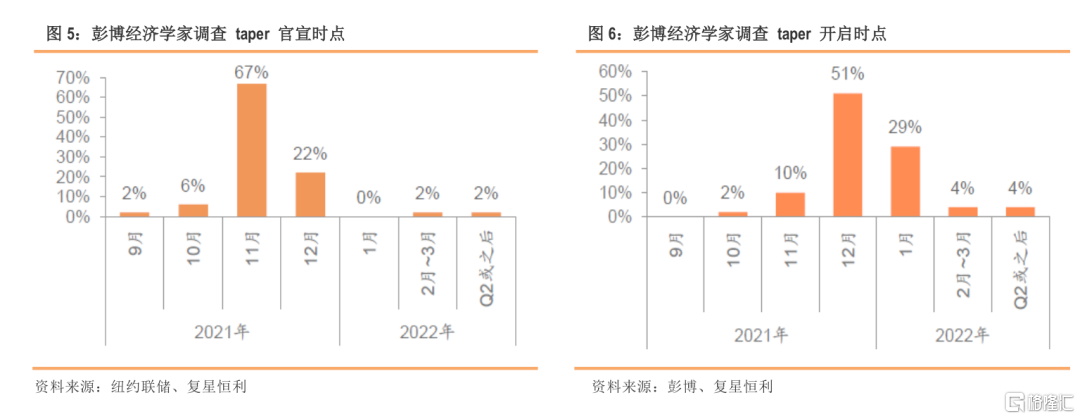

从官方统计看,根据最新7月19日纽约联储市场参与者调查问卷(Survey of Market Participants, SMP),23家受访机构的中位数预期显示美联储国债与MBS的购买规模将于2022年1月首现缩减,25分位数与75分位数则分别为2022年1月与2021年12月。从平均概率的分布上来看,预计2021年12月、2022年1月首次taper的数值分别为16%、27%。

从彭博调查看,9月20日彭博发布了对51名经济学家的问卷调查结果,51人中有34人认为美联储将在11月官宣taper,11人认为将在12月官宣。此外,51人中有26人认为将在12月开启taper,15人认为将在明年1月开启。

这分别对应两种情形:1)在经济与政治无显著下行风险的情形下,美联储将按照“11月官宣、12月实施”的路径开启taper;2)在经济与政治出现了一定程度下行风险的情形下,如变种毒株爆发、非农因飓风/疫情大幅不及预期、两党在债务上限问题上僵持导致政府停摆等,美联储或将11月列入taper的讨论期,并在“12月官宣、1月实施”。

而根据9月FOMC的声明,当前亦存在直接在11月开启taper的情形。因为9月声明中“若经济进展大致符合预期,委员会认为资产购买步伐可能很快就会放缓”的措辞一定程度上可被看做是一次带有暗示性的官宣。

但无论是哪种情形,当前市场对taper开启时点的预期较为集中,且与美联储预计年内开启taper的措辞高度锚定,taper开启时点上的小幅修正难以给市场带来较为剧烈的波动。

2.2 Taper执行节奏分歧较大

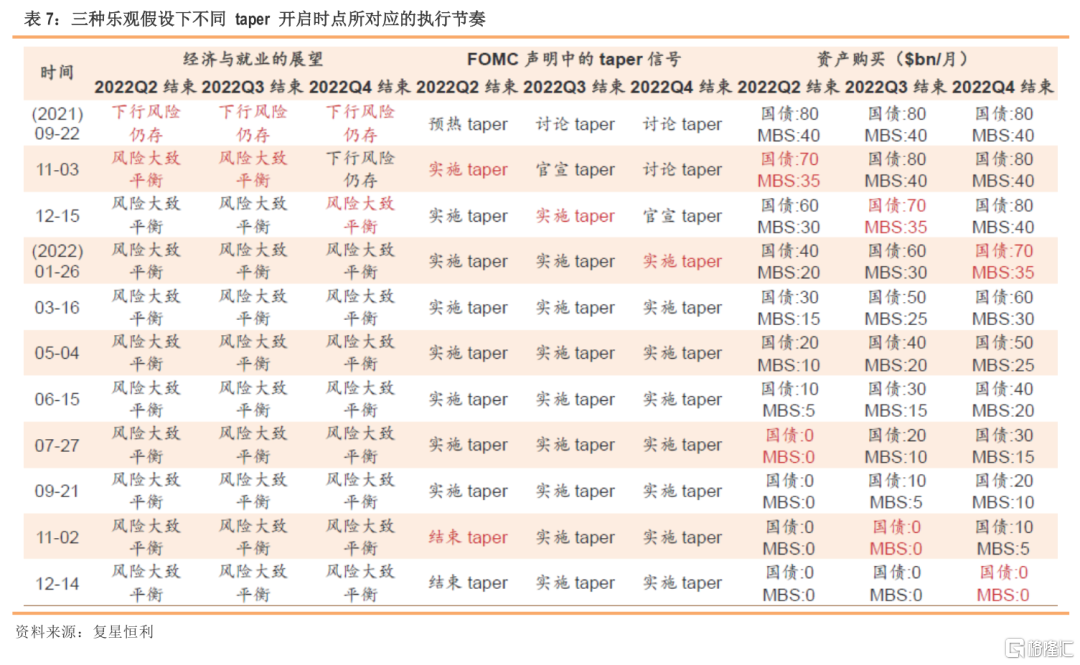

相比之下,我们认为当下市场对taper节奏上的分歧格外值得关注。虽然鲍威尔在本次新闻发布会上表示“参与者普遍认为,只要复苏仍在正轨上,明年年中左右逐步结束taper可能是适宜的”,但其中“没有(对taper持续时长)做出任何决定”的前置条件仍值得注意,即根据经济发展情形对taper节奏相机抉择的政策思想仍是货币政策路径上的重中之重。因此,虽有美联储官方的初步预告,但其实际路径仍存在较大不确定性,当下市场调查统计也反映,投资者对taper的节奏仍存在较大分歧,而预测与实际的taper路径所产生的偏差或造成资产的重新定价。

从官方统计看,根据最新7月19日纽约联储市场参与者调查问卷(Survey of Market Participants, SMP),当前市场对taper持续时长的中值预期是截止2022Q3。从平均概率的分布上看,taper持续月数的概率集中分布在7-15个月,合计概率为78%,其中10-12个月概率最大,为36%。

从彭博调查看,9月20日彭博发布了对51名经济学家的问卷调查结果,有16人认为taper将持续8个月,14人认为taper将持续9-11个月,14人认为taper将持续1年及以上。

如果按照每次FOMC会议减购100亿美元国债、50亿美元MBS的节奏看,当前800亿美元/月的国债和400亿美元/月的MBS需要至少8次FOMC会议声明进一步缩减资产购买的规模。按照当前的乐观情形推演,如果11月FOMC会议宣布“将在12月开始taper”,12月开始首次taper(国债每月缩减100亿美元、MBS每月缩减50亿美元),且之后的每次FOMC会议都按此节奏缩减资产购买规模的话,那么taper将在2022年9月底结束。这也是当前纽约联储SMP受访机构的主流预期,即taper持续10-12个月,结束于2022Q3。如果根据9月FOMC对“很快开启”的措辞,即taper在今年11月直接开启,则taper将相应地于2022年6月底结束。

不过,无论是哪种情况,上述连续缩减资产购买规模的节奏都只能发生在较为乐观的情形,可被理解为缩减购买的下限/最短持续时长,而其上限取决于后续内生性的经济动能、通胀压力、就业修复与外生性的疫情进展、两党博弈对经济所造成的实际影响。

▍3. 展望:相机抉择下,本轮taper或走走停停

与上轮taper节奏上的一气呵成不同,我们倾向于认为本轮taper在节奏上或与2015-16年的走走停停的“耶伦式加息”更为类似。这存在必要性的基础与充分性的条件。从必要性上看:

1)本轮经济复苏的可持续性与稳定性更加羸弱。上轮taper发生在经济经历了更漫长的复苏期以后,美联储对复苏稳定性和可持续性的论证有更长的观察期和更详实的数据参考,相比之下,本轮复苏周期前期高斜率的修复非常依赖对耐用品的超前消费,明年经济能否维持较好的增长动能有待观察(这也契合美联储也在最新的SEP中下修了GDP预测的逻辑);

2)疫情对经济的影响与以往衰退因素相比将持续更长。如我们在此前报告《本轮taper如何循序渐“退”》中指出,本次疫情冲击与以往的经济衰退的本质区别在于,本轮引发衰退的疫情在当前阶段仍存在变数,美联储在FOMC声明中也仍然保留“经济发展路径将继续取决于疫情进展(the path of economy continues to depend on the course of the virus)”的措辞。疫情的阶段性反复或对经济产生持续脉冲,如8月意外回落的非农数据。与疫情的长期博弈意味着美联储需要更长期的窗口期来确立经济复苏的内生性动能是否是稳健且可持续的;

从充分性上看:

1)本轮taper具有更高的购债规模起点。与上轮450亿美元/月国债与400亿美元/月MBS的缩减购债起点不同,本轮taper的起点更高(800亿美元/月国债与400亿美元/月MBS),这给美联储提供了更多根据最新的经济数据相机抉择、调整tape步伐的空间。一旦经济复苏出现或者被确立了不稳健或不可持续的迹象,美联储可相应放缓或暂停taper步伐;

2)更加结果导向的美联储。与伯南克时期倾向于前瞻性的判断不同,鲍威尔领导下的美联储更加结果导向(outcome-based),这意味着货币政策将更倾向于滞后经济读数,即美联储对确立经济复苏耐心的增大及观察期的拉长或对应更缓和的taper步伐。

而影响taper步伐的核心因素仍是明年美国的经济形势。具体说,这包括了美国经济内生性的复苏动能、通胀对美联储的压力,以及两党政策博弈对经济的外生性影响。

3.1 经济:耐用品或拖累明年紧急换挡下行

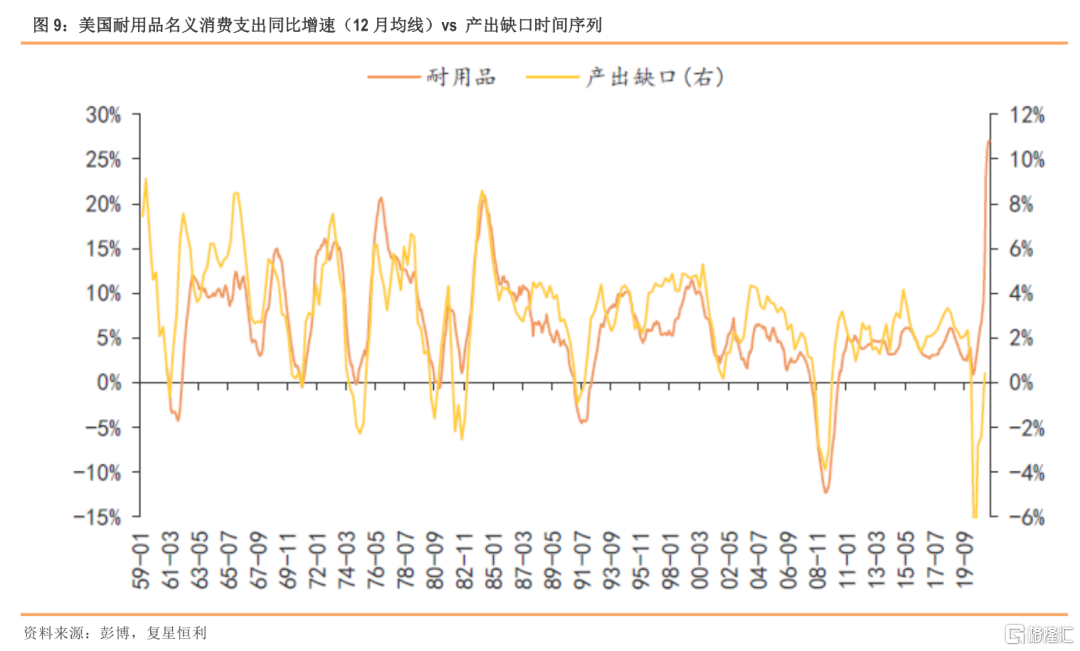

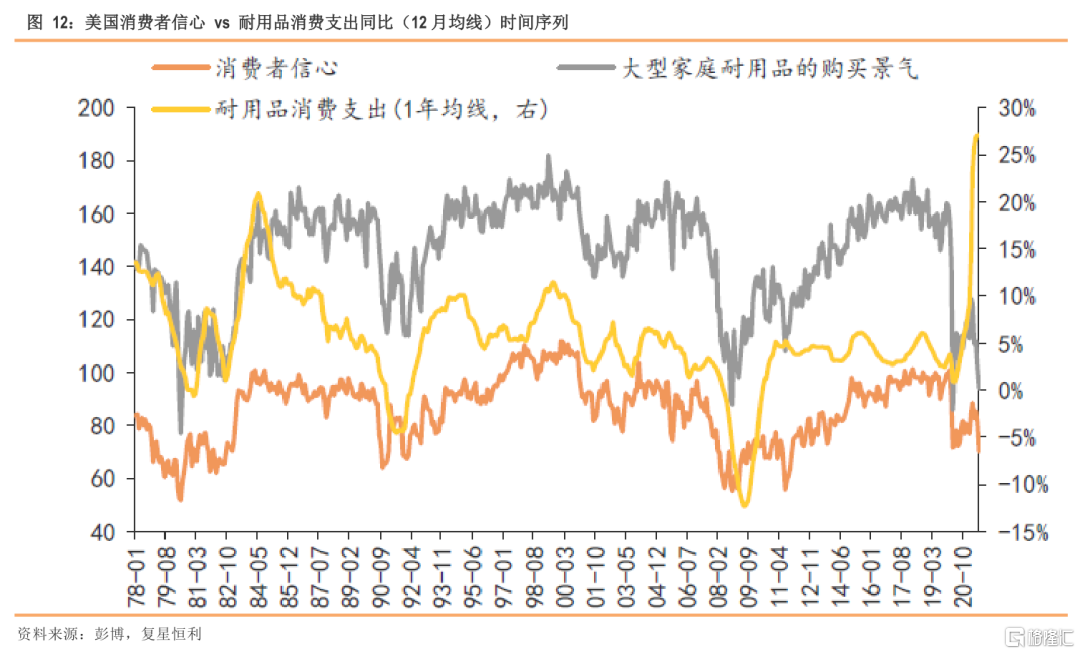

自1959年有统计数据以来,耐用品增速与产出缺口二者之间的律动便保持高度一致。其原因在于,支出法口径下的耐用品虽隶属“私人消费支出→商品→耐用品”这一分支,但“耐用”的特性所引申出的“投资”属性、相对更“可选”而非“必需”的消费属性、以及耐用品自身较高的单价决定了耐用品消费支出更容易随经济周期景气程度高度波动的特点。在经济复苏/增长阶段,私人部门对经济前景的信心增强,进而提升耐用品消费意愿,耐用品消费支出提升,同时带动产出缺口收敛/闭合,后者则反过来强化经济复苏/增长动能,最终形成阶段性的“经济复苏→消费信心增强→耐用品支出增大→经济加速复苏”的正反馈循环。

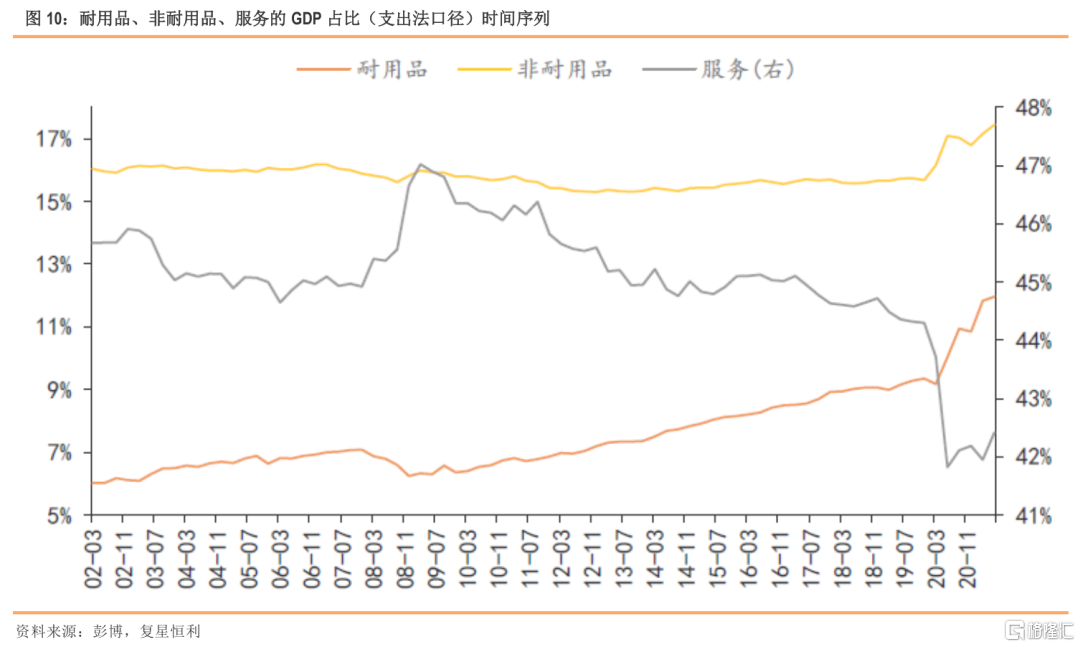

但这一关系自疫情危机以来被打破。2020年3月起,美国史诗级的货币+财政宽松政策给总需求带来过度刺激,在服务消费支出受疫情掣肘无法快速回升的背景下,总需求便集中在商品消费支出层面兑现。从GDP占比上看,疫情危机后的美国私人消费支出发生了明显的结构性变化,耐用品消费支出占比提升3%至2021Q2的14%,非耐用品支出占比提升1%至17%,服务支出占比则下滑2%至42%。最终,无法在服务消费上被满足的居民需求在耐用品消费上的“扎堆”导致耐用品增速与产出缺口发生严重偏离。

进入明年,美国耐用品消费支出将同时面临需求回落与高价掣肘的双重打压。以最为典型的二手车为例,疫情以来,美国二手车市场主要经历了4个阶段:

1)疫情冲击带来的量价齐跌。疫情危机冲击内需,悲观情绪的蔓延使得消费者削减/延后支出,二手车这类可选耐用品首当其冲;

2)需求刺激引发的量价齐涨。接连的财政与货币政策定向刺激了私人消费,伴随可支配收入的增加和消费信心的修复,居民开始增加支出,此时新车与二手车库存仍较为充足,量价关系在一个相对合适的水平博弈;

3)供给矛盾引发的量随价涨。疫情引发芯片供给出现短缺,遏制新车生产与交付,在需求尚未被完全消化的背景下,机动车市场库存的不断下滑最终激化了供需矛盾,价格的不断抬升刺激更多消费者涌入,二手车支出增速进一步走高;

4)价格高企引发的价涨量跌。由于价格不断上涨并越发偏离内在价值水平,消费者开始对高价望而却步。同时,前期放量使得部分需求已被满足,余下需求面临财政政策刺激弱化影响,此时市场开始呈现有价无市的局面,价格上涨的同时二手车消费量增速开始大幅走弱。

最终,以二手车为典型的耐用品需求被一分为二:一部分已被在前期量价齐涨阶段被满足甚至透支,体现为同比增速触及历史高点;另一部分在失业补助等相关财政补贴到期的背景下,面对高企的耐用品价格望而却步。

上述问题也开始在具有前瞻性的消费者信心指数中反映。8月密歇根大学消费者信心指数触及70.3,为近十年来的低点,其中大型家庭耐用品购买景气指数录得94,为疫情危机以来低点。

由此,耐用品消费支出对经济的贡献将出现反转,由2021年的强势拉动切换为2022年的拖累,进而拖累私人消费支出的增长与产出缺口的闭合速率,并扰乱美联储对经济复苏可持续性与稳健性的判断及taper的步伐。

3.2 通胀:暂时性压力犹存,但难以影响美联储taper节奏

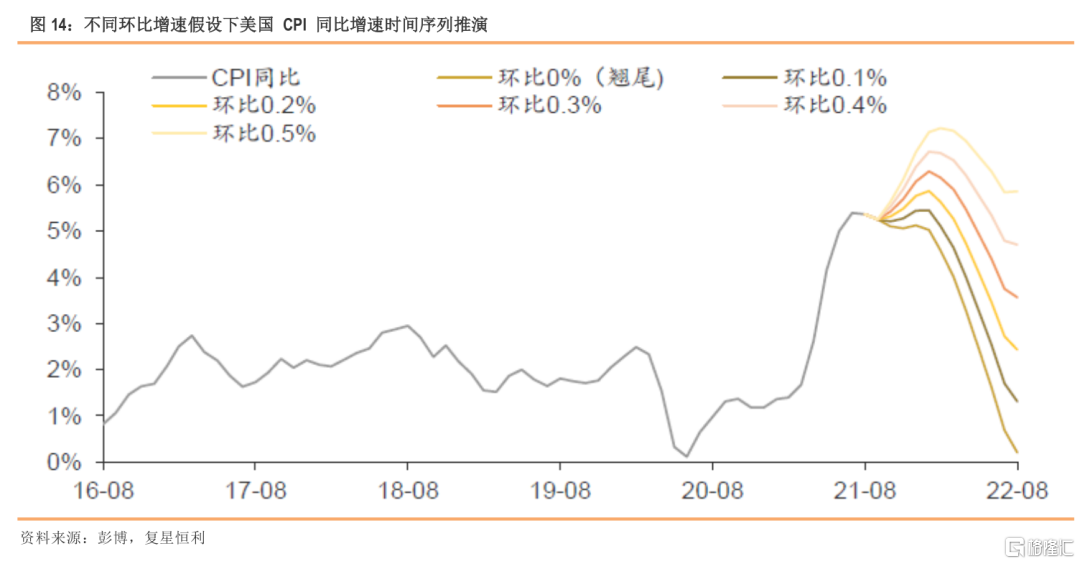

8月CPI环比的两连降显示通胀出现降温的苗头,但这更多是短期需求弱化(疫情再次反复、高价打压需求)的体现,当前供给端的矛盾仍然尖锐。我们基于不同的环比增速对未来1年CPI同比增速进行推演发现,基数效应大概率主CPI在今年底迎来峰值,但如果供给端的矛盾(如复工复产因疫情延期)尚未出现改善,即使CPI从峰值回落,也仍将在4-5%附近高位徘徊。

不过,读数层面的通胀高企并非当下的核心问题,因为供给瓶颈终将出现改善,在一个更长远的周期窗口下,供给反扑与需求弱化的长期格局届时或将CPI/PCE等通胀指标再度拉进疲软的泥潭。因此,当前问题的关键是,市场与实体部门对美联储所描述的“暂时性”通胀高企还有多少耐心与信任,一旦美联储锚定长期通胀的预期管控失控,消费者对通胀预期开始大幅升温,则经济易陷入1970s大滞胀年代的“通胀读数连续上行→对通胀的后顾性主导通胀预期上行→通胀读数加速上行”的循环。

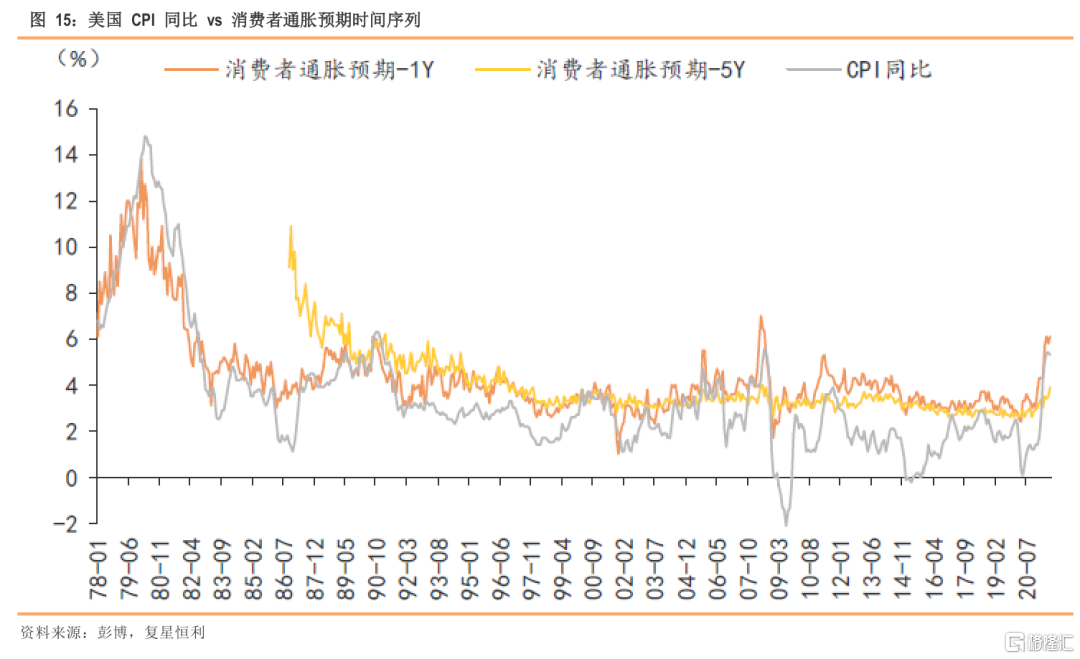

因此,与经济存在的下行风险不同,通胀风险对美联储而言是趋于上行的。美联储需要不断向市场吹风以强调通胀高企的“暂时性”,以达到淡化通胀风险的目的。虽然当前实体部门的长期通胀预期仍未出现大滞胀时期的显著抬升(2021年8月的5年期密歇根大学消费者通胀预期为3.9%),但仍需对实体通胀预期保持警惕,一旦其失控,则或迫使美联储加速taper,甚至超预期地提早启动加息。

3.3 政治风险:债务上限、基建法案与新财年预算案

除去增长与通胀等基本面的风险,国会两党之间的政治博弈亦或对美联储taper步伐造成干扰。债务上限、基建法案与新财年预算案看似三件独立事件,但本质上都是两党之间博弈的政治筹码。当前的核心问题在于,债务上限并未被纳入新财年预算案中,这意味着如果国会两党未能在临时资金耗尽前解决债务上限问题,届时或发生政府停摆,引发市场避险情绪。

当前解决债务上限的三条途径都并非坦途:

1)走正常流程,这意味着民主党需要寻求共和党的合作,否则参议院共和党人可通过冗长辩论阻止民主党人相关法案的过会(结束冗长辩论需要60票的超级多数,即至少9名参议院共和党人的支持);

2)将债务上限问题纳入附带和解程序的新财年预算案,即可绕过共和党完成过会。但这将面临两个问题:一是将债务上限纳入预算案是否具备充足的时间?毕竟距离10月1日新财年的时间已所剩无几;二是这一行为能否得到民主党内温和派的同意?毕竟当前虽然是民主党横扫两院的局面,但温和派的“返水”足以让和解程序简单多数的条件无法达成;

3)单独对债务上限问题发起附带和解程序的法案。虽然美国历史上尚未出现过某一财年启用多余一次和解程序的先例,但理论上国会议员可就债务、收入、支出三项分别发起一次附带和解程序的法案。但即便如此,法案同样面临民主党内温和派人士阻挠的风险。

▍4. 启示:市场或面临流动性与增长风险溢价的双重修正

基于前述判断,我们认为连续不间断的taper节奏预期是市场较为理想和乐观的路径。2022年美国经济所面临的下行风险高于上行风险,外部疫情的阶段性冲击与政治事件风险、内部经济复苏动能的稳健与可持续性都易拖缓taper进程,美联储的实际taper路径或更加相机抉择,最终呈现出与2015-16年“耶伦式加息”一样走走停停的步伐。

对于资产价格而言,后续市场风格将面临两大预期差:①增长风险溢价与②流动性风险溢价。随着产出缺口收敛程度的平缓,增长风险溢价将出现弱化,对实际利率与美股盈利预期的上行推力将出现放缓,二者明年走势或相对温和。同时,经济增速换挡下行将带来taper节奏放缓,这或导致流动性风险溢价的边际弱化以更缓慢的步伐进行,市场或将回吐前期过多计入的流动性支撑边际弱化的预期。

4.1 实际利率+预期通胀的角度

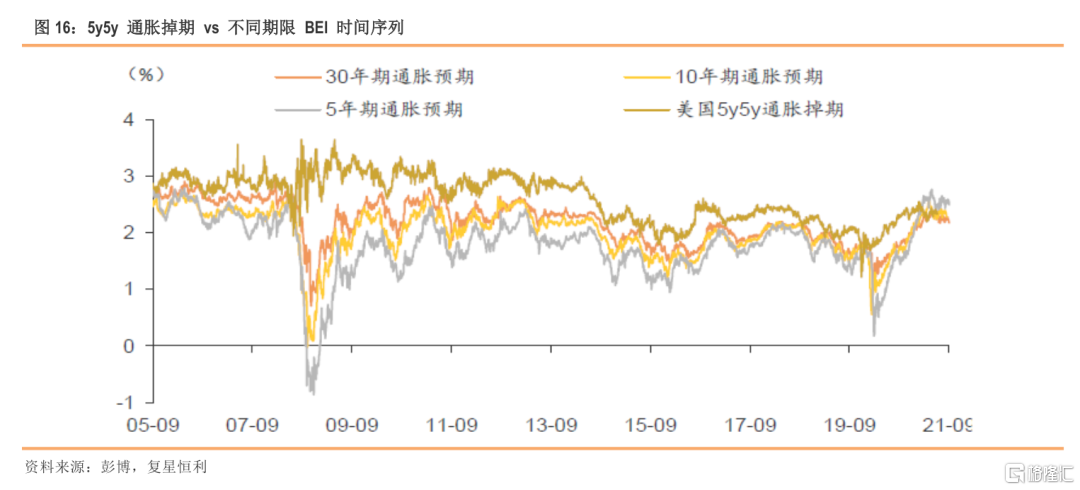

从实际利率+预期通胀的角度看,虽然通胀读数持续高企,但美联储对通胀“暂时性”高企的措辞仍有效地稳定住了市场的预期通胀,5y5y通胀掉期与5/10/30年期盈亏平衡通胀率仍被较好地锚定。因此通胀预期暂时难以成为主导美债的关键因素。

实际利率层面,四季度经济大概率延续当前高斜率复苏的趋势,短期内增长风险溢价仍给实际利率带来较为明显的上行压力,同时叠加更明确的taper信号给TIPS带来流动性风险溢价的增量负面冲击。但明年开始,经济增速将面临更多下行风险,对应的,这将放缓taper步伐,TIPS将同时面临增长风险溢价与流动性风险溢价的重新定价,前期的上行趋势将逐步回归平缓,甚至最终趋于震荡。

4.2 中性利率+期限溢价的角度

从中性利率+期限溢价的层面看,中性利率的边际下修遵循经济增长预期下修→taper节奏放缓→加息预期延后的逻辑,期限溢价则将在增长与流动性风险溢价的边际收缩下面临收缩压力,最终,二者明年的上行趋势都将从高斜率切换为低斜率甚至横盘震荡。

▍5. 风险提示

耐用品消费支出加速下滑,拖累美国经济超预期下行。新冠疫情、尤其是变种毒株的阶段性反复或超预期扩散。美联储误判通胀上行的暂时性,并导致通胀预期失控。美国劳务市场复苏不及预期。美国国会两党博弈陷入僵持,导致债务上限问题无法及时解决,引发市场避险情绪。