下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国庆节假期临近,未来几日北京各条主交通线,必然会开启往常每周五晚才有的拥堵水平。没有疫情的北京,交通拥堵的背后,呈现出了这座城市旺盛的活力。

在全球资本市场,港交所也遇到了这样的“交通阻塞”:近两个多月以来,从境外上市互联网企业的数据安全讨论,到教育培训行业“双减”政策的出台,以及互联网反垄断政策的密集发布,使得港股市场短期内情绪面占据主导。从港股大盘表现来看,恒生指数由6月28日的最高时29,394点,截至9月21日,跌落到最低时的23,771点,两个月时间内港股整体跌幅接近20%。

同时可以观察到港股大盘的低迷亦持续传导至新股IPO市场,新股上市数量与募资规模均同比大幅下降。根据公开信息披露,2021年8月,共有3家中国企业在香港市场成功上市,累计募集资金为121亿港元。与同年7月相比,港股IPO数量环比下降85%,募资规模环比下降62%。尤其是,8月港股新上市的企业均在其首个交易日表现惨淡,显然是港股市场低迷的直接展现。

事实上,自去年香港市场进入一轮上行周期后,港股IPO市场热度也随之高涨。曾经为港股打新而开通过香港银行卡的大陆投资者应该深有感触,去年年底到今年一二季度,各大银行开通香港银行卡的资金门槛持续上调(比如存50万3个月以上,才有办理资格)和制卡周期不断延长,这也反映出港股IPO市场受到追捧,投资者们趋之若鹜,积极办理港卡希望参与其中的热烈景象。

但最近一段时间,笔者观察到一些港卡中介又开始发布:目前港卡办理名额有宽松,低/无门槛。欢迎投资者办理的类似消息。这或多或少,可以从投资者端展示出港股IPO市场的降温。

港卡办理热度降温

来源:公开资料

1

监管收紧、美股回流,造成IPO的周期延长

1)目前港股上市的“推迟”成为普遍现象

有公开数据统计,2021年3月~4月港股交表70多家企业中,截至8月仅7家企业完成IPO,占10%。

截至9月15日,2021年1月份交表公司18家,完成上市11家,失效7家,失效占比38%。2月份交表26家,完成上市仅9家,失效17家,失效占比65%。3月份交表36家,完成上市7家,已失效8家,到9月底,3月交表未上市公司招股书失效名单将会再加长。

近期有媒体以“失效”为主题唱衰港股IPO市场,笔者认为这实质是由于对港股IPO机制的不熟悉所导致。港股招股书6个月“失效”机制,是指拟上市企业需及时更新招股书中包括财务报表在内的6个月以内的相关数据和资料,而非代表交易所本身对于企业资质的负面意见。

简言之,“失效”是港股IPO的正常机制,与企业本身质地不相关,甚至有时是企业自主规避市场波动的选择。

而对于港股IPO企业延期的情况,笔者理解是,2020年港股牛市,推动了中国企业前往港股上市的热度,从3~4月70多家递表企业的数量来看,正常情况下9、10月份应当成为这批企业的集中上市期。但7、8月港股市场突然下跌,市场负面情绪弥漫,如按照原计划上市恐难以将股东利益最大化,故而众多企业宁愿增加工作量更新资料(根据港交所上市政策,3~4月递表企业如果超过9~10月完成上市,则需要在补交更新后的最近一期财务报表等资料),也不急于完成上市。

2)境外IPO市场监管收紧,赴港IPO审核工作量增加

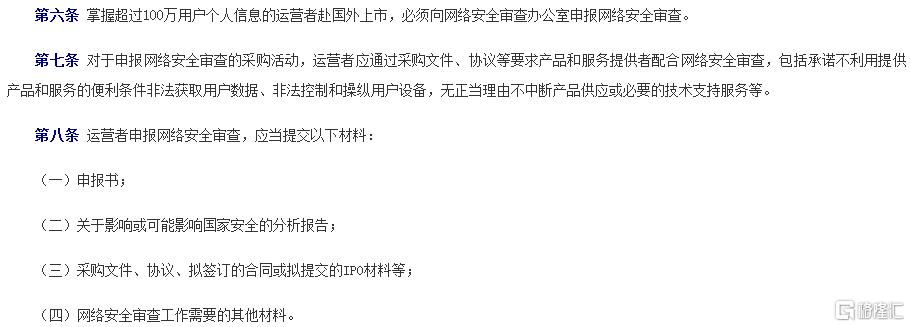

国家互联网信息办公室于7月份发布《网络安全审查办法(修订草案征求意见稿)》,特别在第六条指出:掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查。

接受审查者需提交材料包括:1)申报书;2)关于影响获可能影响国家安全的分析报告;3)采购文件、协议、拟签订的合同或拟提交的IPO材料等;4)网络安全审查工作需要的其他材料。

《网络安全审查办法(修订草案征求意见稿)》节选

来源:公开资料

《网络安全审查办法》的出台,意味着今后凡是赴国外上市的互联网企业(主要赴美国市场),必须在原有上市流程之外,增添一道网络安全审查程序,虽目前没有证据表明香港适用这一规则,但毫无疑问的是,内地更为完善的监管政策也可能直接加大企业上市准备工作量、以及延长上市周期。

3)先前计划赴美上市企业回流港股,以及在港二次上市企业的增加,在一定程度上也增加了港交所的排期和工作量

在中美竞争大背景下,尤其国家对互联网信息安全监管趋严。可以观察到众多计划赴美上市,甚至已进入招股阶段的中国科技企业纷纷选择转战香港市场;而一些已在美股上市企业,如小鹏、理想也回到香港进行二次上市。

根据前一节的《网络安全审查办法》,笔者认为,赴香港上市可暂免网络安全审查程序,这或许将继续推动中国互联网企业暂时放弃美国市场,将香港市场作为上市首选地。

笔者认为,本次港股回流潮代表着中国企业寻求海外上市目标市场选择上的根本性改变。过去中国互联网企业习惯将美国市场作为第一IPO选择地。但随着宏观政策的改变,以及香港市场上市制度的持续完善,香港预计将迎来越来越多的中国互联网公司。事实上,现在在美股的IPO排期列表里,已经很难看到中国企业的身影。

拟上市企业的增加,显然将增加港交所的IPO排期和审查工作量,故而也整体影响了企业在港上市进程。

2

外围市场不确定性增加,优质企业主动调整IPO节奏

1)从港股整体表现来看,监管政策趋严使市场不确定性增加

具体来看,恒生科技指数和恒生医疗保健指数目前均处于历史低位。故笔者认为,监管政策对市场的影响还在继续,观望情绪仍然浓厚,港股整体(尤其是互联网类、医疗保健类、互联网医疗类)尚未摆脱不确定性的波动状态。鉴于科技和医疗赛道现阶段的低景气度,笔者相信,该赛道的未挂牌公司多有等待市场回暖的考虑。

2)香港上市实行注册制,优质企业将主动选择上市时机

香港市场实行注册制,上市规定较内地更为宽松,允许企业自主选择上市时间,这就为企业自主判断、选择合适上市时机提供了便利。

医疗行业的如微医、叮当健康,目前仍均处于处理中状态;而微创医疗机器人,则刚刚通过聆讯。特别是互联网行业的网易云音乐,已聆讯而选择推迟挂牌,显然是由于市场低景气度的影响。

从上述企业的IPO决策可以看出,优质企业的上市时间选择会充分考虑市场窗口这一关乎估值的重要因素。

3)随着监管环境趋于明朗、资本市场信心的回归,国内优质企业将适时加快港股上市步伐

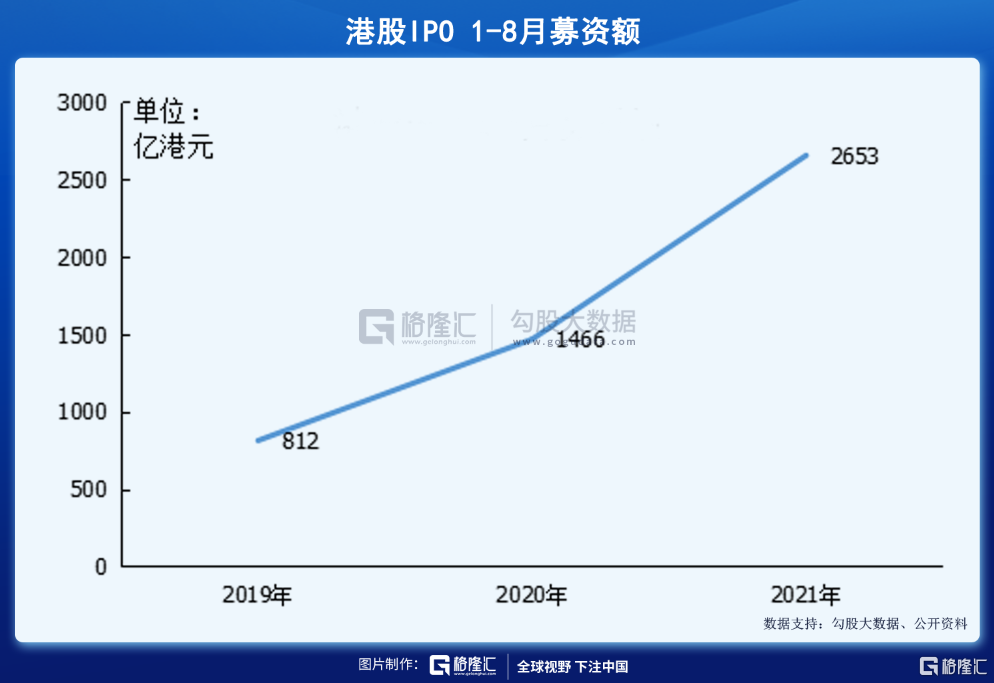

在对近几年香港IPO市场进行梳理后,笔者发现,过去三年港股IPO的规模快速增长。2021年前8个月,港股IPO募集资金总额达2,653亿港元,而2019年同期仅为812亿港元,年复合增长率为80.7%。

但从上市企业数量而言同比反而略有下降。这表明港股IPO企业的市值越来越大,质地亦越来越好。

预计今后更多中国企业将香港作为上市首选地,笔者判断,港股IPO的数量和质量将进入快速增长阶段。而从港股大盘来看,国家相关监管政策落地后,利空因素已逐渐释放,国家监管的本质并非打压互联网企业,而是推动互联网企业长期健康发展。资本市场信心有望随着政策明朗化而恢复,港股市场也将迎来估值回归。

在这一趋势认知下,笔者相信,国内优质企业将适时加快港股上市步伐。

以互联网医疗赛道为例,港股市场的京东健康、阿里健康是以医药电商为营收主体的互联网医疗企业。京东健康2021年上半年实现营收同比增长55.4%,非国际财务报告准则下盈利同比增长79.9%;阿里健康2021财年(2020年3月31日-2021年3月31日)实现营收同比增长61.7%,非国际财务报告准则下盈利同比增长198.5%。

不难看出,前述两家公司今年业务均继续保持较高增速,但估值却遭遇大幅杀跌。年初至今,京东健康和阿里健康股价跌幅接近50%。笔者判断,在医疗、医药行业的基本面和趋势没有变化的情况下,这背后更多来自于市场对科技股的监管不确定性向医药行业蔓延的担忧。

但从港股以及A股市场来看,聚焦严肃医疗服务的企业,依然具有高度的稀缺性。微创医疗和爱尔眼科等港A股医疗服务板块公司年初到现在的市值依然坚挺,这可能也是市场震荡下数字医疗服务赛道公司未来面临的机会。

故而不难判断,随着市场负面情绪消减,市场估值修复后,港股数字医疗赛道或迎来更加光明的前景。

3

总结

近期北交所的成立受到资本市场的热烈讨论,北交所的成立标志着对于我国中小企业融资市场化的正式启动,这将带来两个明显的好处:1)通过市场为中小企业价值建立更好的评价定价机制;2)国家希望能够扶持更多中小企业的成长。

笔者认为,国家希望并建立系统化机制支持各类企业通过市场化途径开拓融资渠道,推动企业长期发展,北交所便是国家这一政策导向的机制建设。

而香港作为国家重要的对接外资金融中心,在全国金融体系的地位得天独厚。笔者判断,国家近期一系列监管政策的出台,旨在帮助香港资本市场长期健康发展。

根据公开信息,“跨境理财通”正式实施在即,将开通大陆投资者购买港澳基金和债券理财产品的渠道,相信这又是国家沟通港澳境外金融市场和大陆投资者的重要举措。

因此,笔者判断,香港市场的短期波动并不会影响其价值定位,伴随市场回暖,国内优质企业加快港股上市进程只是时间问题。