下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,富卫集团FWD Group Holdings(简称“富卫”)正式在美国递交招股书,拟在纽交所挂牌上市,目标募资金额约20亿至30亿美元之间,公司估值130亿美元至150亿美元左右,摩根士丹利、高盛、摩根大通、汇丰及招银国际为此次IPO承销商。

1

成立八年,疯狂扩张

富卫的前身是曾经全球保险及银行排名第三的荷兰国际集团ING。2013年李嘉诚次子李泽楷旗下的盈科集团宣布收购ING亚洲,覆盖香港、泰国等国家和地区的业务,并正式更名为FWD富卫。

收购完成后,富卫迅速扩张。先是2014年进入中国内地、印尼、菲律宾市场,后于2016年进军新加坡,并通过收购越南大东方人寿进入越南市场。

2017年,富卫的收购更加频繁,先后收购日本AIG富士声明保险公司(已更名为富卫富士生命保险公司)、澳大利亚联邦银行旗下的印尼人寿保险业务。

2019年,富卫加快并购步伐,一年内完成收购马来西亚HSBC Amanah Takaful 49%股权、美国大都会人寿香港业务和泰国汇商银行旗下人寿保险公司。

经过一系列收购,富卫已立足香港保险行业前十强,公司股东包括李泽楷旗下的盈科拓展集团PCG、新加坡主权基金GIC、瑞士再保险Swiss Re、亚洲私募基金RRJ资本和厚朴投资。

值得注意的是,前港交所主席夏佳理是富卫的董事会主席;与此同时,柳志坚是富卫大中华区常务董事兼香港、澳门行政总裁,其为“亚洲保险教父”梁家驹的弟子之一,服务内陆保险业近20年。

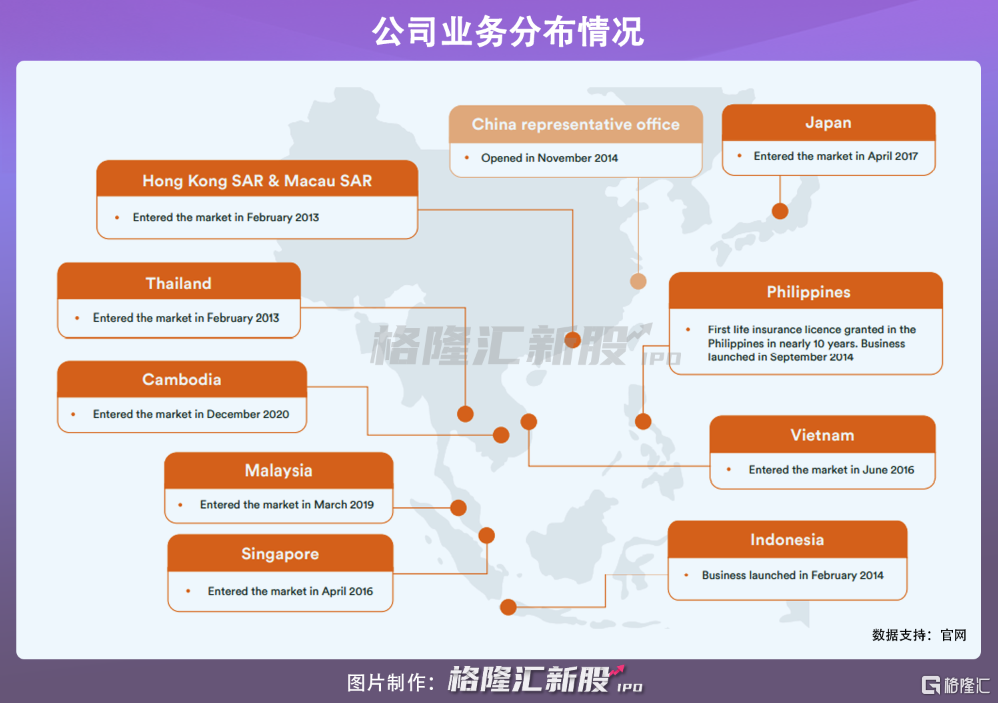

截至2020年,富卫资产总值达626亿美元,业务遍布亚洲十个国家及地区,包括中国内地、港澳地区、日本、泰国、柬埔寨、马来西亚、新加坡、菲律宾、越南和印尼,拥有超过980万名客户,是香港第九大寿险企业和泰国第二大寿险企业。

2

连续三年亏损

人寿保险行业产品广泛,主要满足客户三大核心需求包括理财险、意外险和退休金。

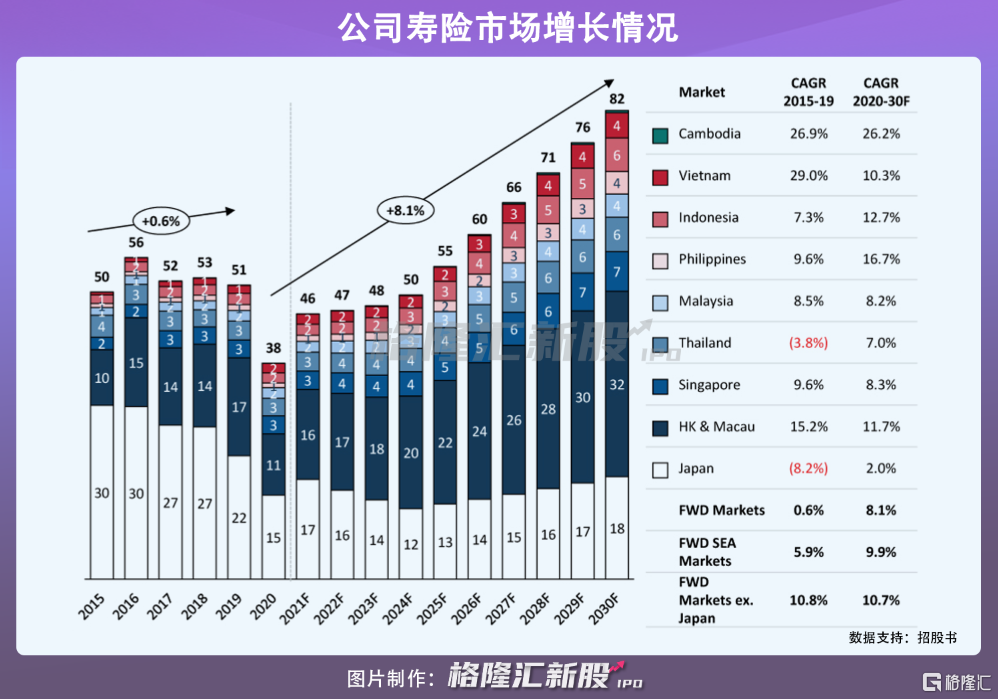

亚洲是全球最大的人寿保险市场之一。2019年,38%的全球寿险毛保费来自亚洲,预计到2020年亚洲寿险毛保费将达10270亿美元,而其中41%的份额来自富卫,到2030年达19420亿美元。从2015年至2019年,富卫的首年标准保险费以0.6%的复合年增长率增长,2020年至2030年预计复合年增长率将达8.1%。

亚洲作为寿险的新兴市场,在渗透力上还有较大潜力。亚洲人均寿险保费仅为275美元,与总储蓄的比率为9.2%,而北美和欧洲寿险保费与总储蓄的比率分别为16.6%和21%,说明亚洲寿险市场仍有较大的增长空间。

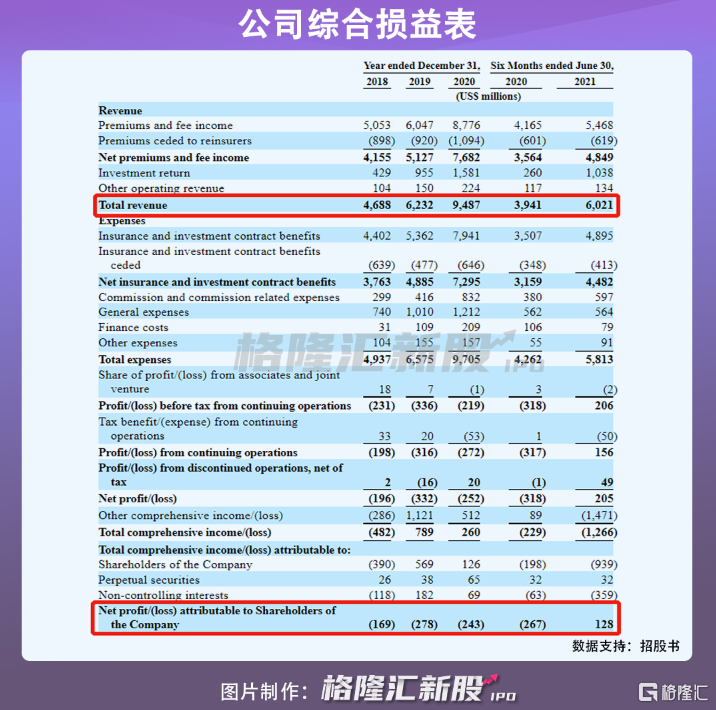

在景气向上的寿险市场下,2018年至2020年,富卫实现营收46.88亿美元、62.32亿美元、94.87亿美元,同期分别亏损1.69亿美元、2.78亿美元和2.43亿美元。

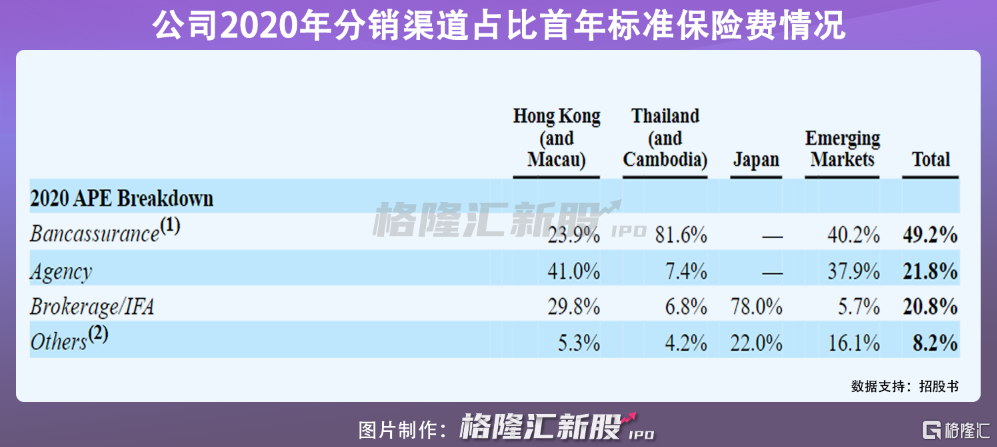

细分来看,富卫设有多元分销渠道,包括银行伙伴、专属代理人团队和经纪中介,其中,银行渠道为主要收入来源,于2020年首年标准保险费中占比49.2%。

报告期内,富卫的主营市场在港澳地区、泰国/柬埔寨及日本。不过,着眼世界第二大保险市场——中国,富卫已在上海设有一个代表处,希望提高在中国内地的市场份额。同时,富卫亦渴望获得更多牌照,从而提高在其他市场的分销和规模。

自成立以来,富卫并购、收购之势十分凶猛,扩张和成长的速度较快,导致公司至今尚未实现盈利,赤字情况相对严重。

然而,招股书显示,富卫仍将进一步拓展新兴市场,因而短期内,公司将无法保证实现盈利,或有可能在未来持续亏损。

此外,富卫作为一家以客户为中心的保险公司,将继续在数字化、应用程序和工具方面加大投资,推出更多举措、技术支持的产品和服务,以增强客户体验,

不过,公司在数字化方面的投入亦无法保证能够进而吸引现有或潜在客户,技术发展之快及消费者需求变化之快,都将影响公司数字应用程序无法按预期运行,任何相关因素都有可能对公司的业务以及经营状况产生不利影响。

3

结语

亚洲作为全球最大的保险市场之一,渗透率却相对较低,存有一定增长空间。富卫在亚洲保险市场景气度较高的环境下,营业收入显著增长,然而公司扩张速度较快,且仍继续进一步拓展市场,或在短期内无法实现盈利,不过富卫的背景雄厚,上市募得更多资金后有可能缓解盈利压力,降低扩张风险。