下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,自设立北交所后,首批拿到批文的公司已新鲜出炉!9月24日晚间,广脉科技、锦好医疗、广咨国际、恒合股份、海希通讯这5家公司集体拿到精选层公开发行批文。

今天,我们就来聊一聊北交所时代首批拿到批文的、亦是首家过会的精选层企业——惠州市锦好医疗科技股份有限公司(以下简称“锦好医疗”),与此同时,该公司还是工信部第三批专精特新“小巨人”企业。

此次上市,公司计划募集2.5亿元,分别用于智慧医疗产品生产基地建设项目、智能助听器设计研究中心项目以及补充流动资金。

1

中信建投投资为股东

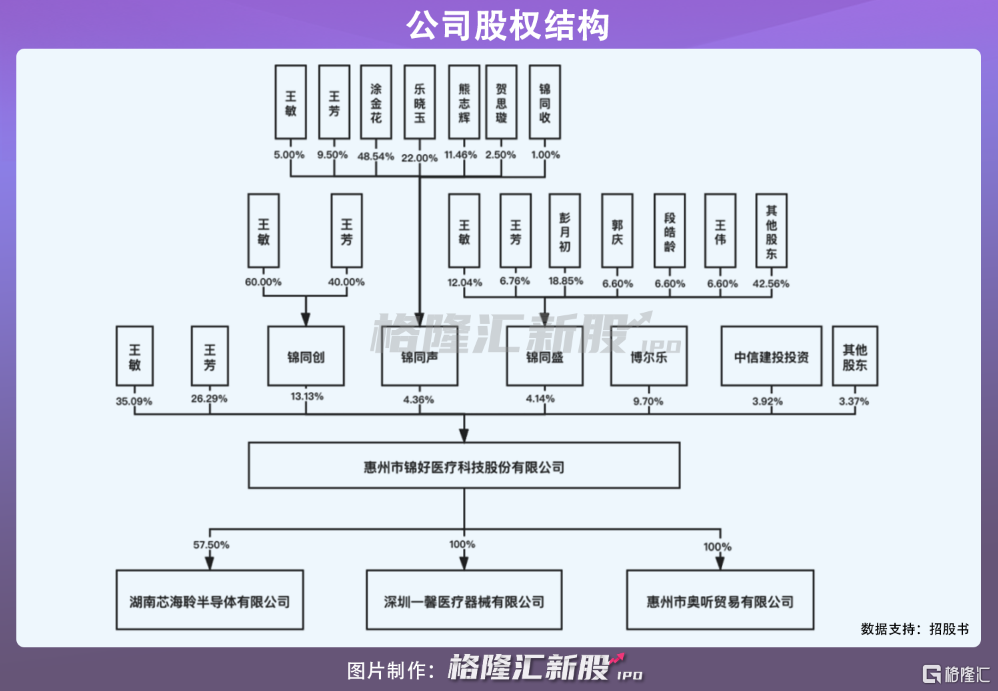

锦好医疗成立于2011年,曾于2018年在全国股转系统挂牌。近三年来,公司进行了1次股票发行融资,融资金额约1100万元。

截至目前,公司王敏直接持有公司35.09%股份,并通过锦同创、锦同盛和锦同声间接控制公司21.63%的表决权,为公司控股股东。其妹王芳直接持有公司26.29%的股份,兄妹二人及一致行动人直接或间接持股占比83.70%,为公司实际控制人。

值得一提的是,公司股权架构中,中信建投投资持股占比达3.92%。而此次上市,中信建投亦当任其保荐机构。

2

国外品牌垄断九成

锦好医疗主要从事康复医疗器械和家用医疗器械的研发、生产和销售,其产品包括助听器、雾化器、防褥疮气垫等。

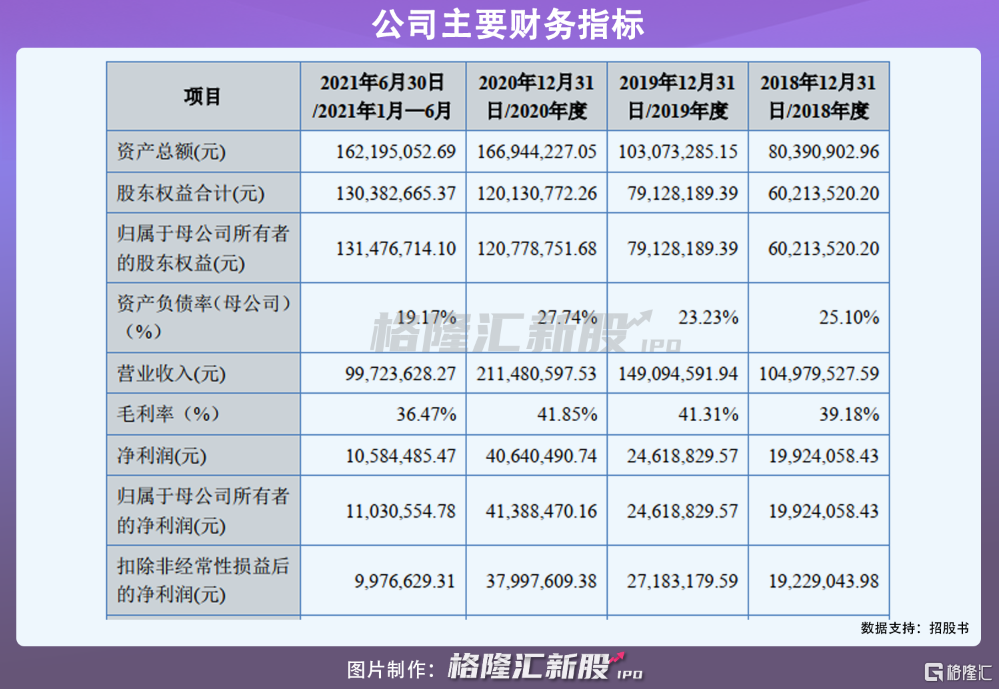

2018年-2020年,公司经营业绩不断增长。实现营收由1.05亿元增长至2.11亿元,同期归母净利润由1992.41万元增长至4138.85万元,毛利率小幅上涨至41.85%。

2021年上半年,公司营收9972万元,同比增速放缓至23%;归母净利润为1103.06万元,同比下降39%。受到中高端助听器产品的毛利率较低端产品偏低的影响,以及公司高端产品为开拓市场做出的价格让利,拉低了当期的毛利率水平,降至36.47%。

分产品来看,助听器是公司的拳头产品,今年上半年收入占比达到80%;其次是雾化器,占比在16%,其余的气垫床占比较小,仅有200万元收入,占当期营收仅有2.01%。

其中,模拟助听器占公司助听器收入的比例在70%以上,助听器行业市场趋势和技术迭代情况显示,未来模拟助听器的市场需求可能逐步被数字助听器所取代,若公司无法顺应市场趋势变化,未来可能存在经营业绩下降的风险。

在国内市场,助听器行业市场规模在2015年-2019年期间增长近一倍至55.1亿元,预计到2025年将达到80.7亿元。不过,由于中国本土助听器企业起步较晚,整个市场90%以上的份额被国外品牌占比,包括瑞声达、峰力、西嘉、奥迪康、唯听、斯达克为代表的全球六大品牌。由此看到,助听器市场已经被国际巨头们高度垄断。

在这一背景下,锦好医疗瞄准海外市场,产品以出口销售为主,销售比重分别为97.64%、94.16%、85.00%和84.85%,虽然收入比重逐年下滑,但仍超过8成。

数据显示,预计2025年全球助听器的市场规模将达到83.3亿美元。

值得一提的是,锦好医疗境内外销售均以ODM模式为主,自有品牌进行销售逐年增长,但仍占比较小,销售占比由2018年的1.95%提升至2021年1-6月的12.03%。

3

小结

头顶首批精选层过会企业光环,锦好医疗此次上市备受市场关注。不过,光鲜亮丽的背后公司面临盈利能力下滑、行业被国际巨头高度垄断等问题,目前锦好医疗规模尚小,自主品牌还未形成规模效应,未来还有很长的路要走。