下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 昨辰

数据支持 | 勾股大数据(www.gogudata.com)

核心看点:

1、会员费收入及净销售额双增,推动好市多22财年Q4营收毛利双位数增长;

2、过往好市多的供应链管理能力保持优秀的水平,体现在营收的稳定增长,商业生态不断巩固;

3、公司盈利能力稳定,每年Q4返校潮推升需求,导致营收季节性波动;

4、疫情反复之下,供应链危机可能将于年底进入最严重阶段,或将耗尽商品库存,由此引发消费者恐慌性抢购,为确保必需品的供给,好市多重启日用品限购;

5、供应链问题将迫使企业上调商品价格,企业利润存在下行压力,对此,好市多已为明年租用了三艘远洋货轮,并上调了部分商品的价格,明年还可能上调会员费;

6、除了供应链中断之外,新冠疫情影响持续存在;

7、好市多积极进军中国市场:19年于上海开设首店后,短短两年内已在苏州、深圳等地新开10家店面;

8、总结来看,即便目前供应链问题仍然严峻,凭借其强大的供应链体系、较强的品牌效应及顾客忠诚度、限购提价降本增效等举措,Costco得以合理应对和保持稳健增长仍是大概率事件,撑起估值的关键看点在于海外扩张的进展,特别是中国市场。

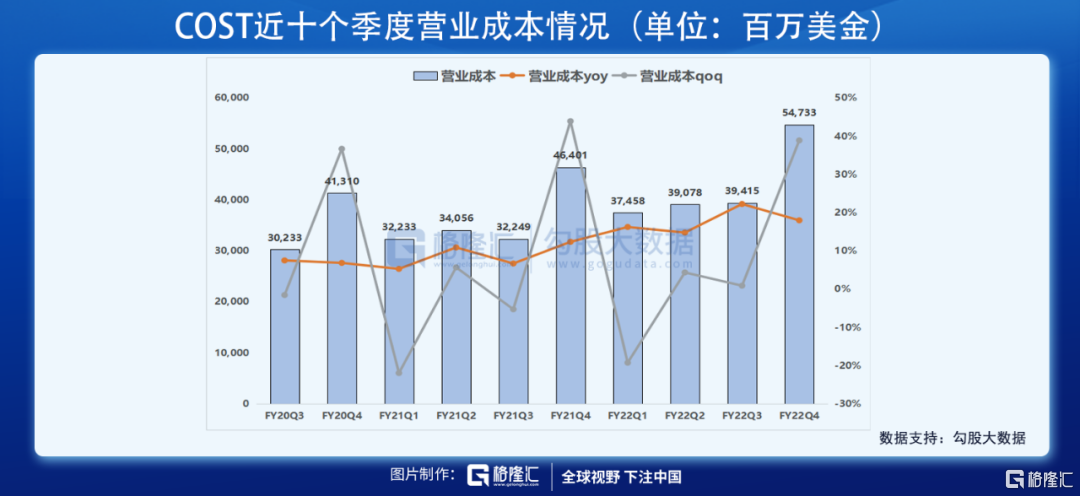

会员费收入及净销售额双增,推动好市多22财年Q4营收毛利双位数增长。美东时间9月23日周四盘后,美国会员制连锁仓储超市巨头好市多(COST.US)发布了22财年Q4业绩报告。数据显示,好市多Q4总营收同比增17.4%至626.75亿美元,超市场预期的613亿美元;毛利润同比增13.7%至79.42亿美元;净利润同比增20.2%至16.7亿美元;EPS同比增20.13%至3.76美元。

过往好市多的供应链管理能力保持优秀的水平,体现在营收的稳定增长,商业生态不断巩固。对商品的把控、强大的供应链是仓储会员零售模式发展壮大的基础。仓储会员零售业态的具体运营方式为:以消费者相对可接受的价格定价会员费;仅会员有资格进入超市购物;超市精准选品,以更少的SKU,提供物美价廉的商品。可以说,这种商业模式的盈利核心在于会员数量及会员的贡献度。然而,要想让会员付费,就要尽可能地提高服务水平和质量,不断提升消费体验,并能够精准把握消费者需求,精选优质产品......而所有这些,都有赖于强大的供应链体系。

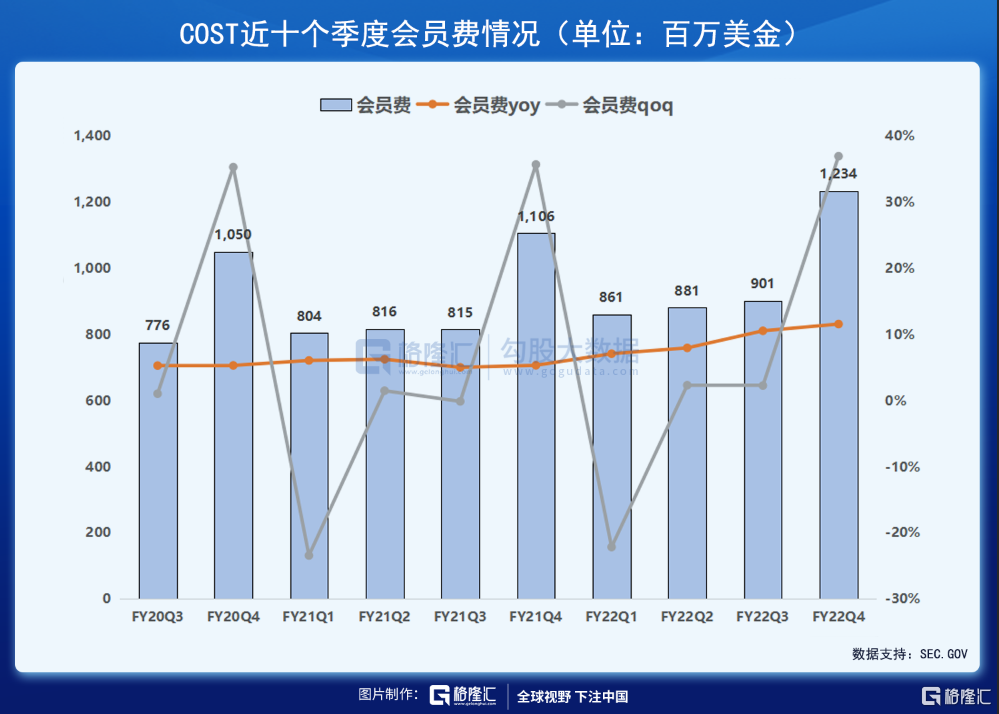

公司盈利能力稳定,每年Q4返校潮推升需求,导致营收季节性波动。按业务划分,Q4净销售额同比增17.5%至614.41亿美元;会员费收入同比增11.6%至12.34亿美元。净销售额及会员费同比增速稳步向上,说明公司盈利能力十分稳定,而由于每年Q4为开学季,返校热潮推升商品的采购需求,进而导致营收季节性的波动。

疫情反复之下,供应链危机可能将于年底进入最严重阶段,或将耗尽商品库存,由此引发消费者恐慌性抢购,为确保必需品的供给,好市多重启日用品限购。今年8月,由于美国国内疫情反复叠加返校季因素,带来了大量采购基本生活用品的需求。然而,供应链的延误导致了消费者的恐慌性抢购:尽管供应商拥有很多商品,但由于卡车运输的延误,交货时间延迟了2-3周。另外,好市多面临着港口延误,货运成本上升,劳动力短缺,卡车司机短缺,集装箱、卡车以及各种原材料短缺等诸多供应链难题,这进一步加剧了货品短缺的可能,在年底节日到来之前,零售商品货架上很有可能“空空如也”。因此,为了确保商店内有必需品,好市多决定对包括瓶装水、厕纸(卫生纸)、纸巾、清洁产品等关键商品限制购买,但未说明具体限购措施(如每种产品顾客可以购买的数量)。虽然本次限购原因是由于供应链问题,但恐慌情绪仍影响并传导至供给端——美国最大的厕纸制造商宝洁公司正在满负荷加快生产,以满足不断飙升的需求。

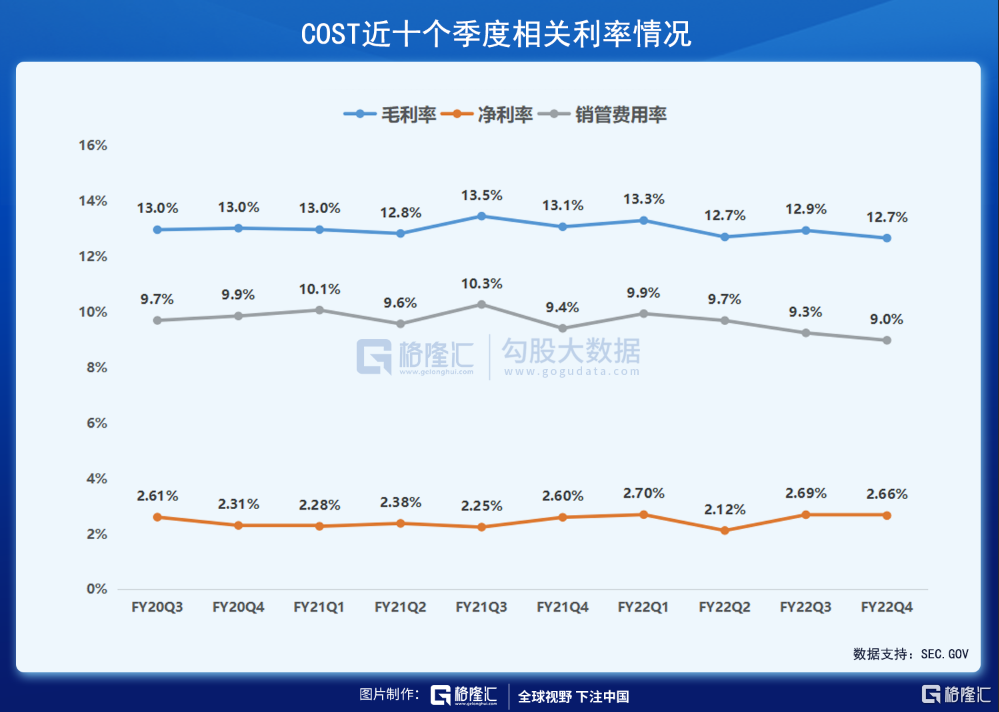

供应链问题将迫使企业上调商品价格,企业利润存在下行压力,对此,好市多已为明年租用了三艘远洋货轮,并上调了部分商品的价格,明年还可能上调会员费。疫情反复导致港口拥堵和劳动力短缺,使得好市多的运输成本和劳动力成本攀升,从而侵蚀利润:由于海外商品的价格上涨,公司为集装箱和运输支付了六倍费用。为了缓解物流压力,好市多已为明年租用了三艘远洋货轮(每艘船一次可以装载800到1000个集装箱),用于运输往来于亚洲、美国和加拿大的集装箱货物。而随着运输成本的增加,公司提高了部分商品的价格:纸浆和纸制品价格上涨4%-8%,塑料袋、一次性杯子等塑料物品则上涨5%-11%。因此,即使在采购成本大幅上升的情况下,Q4公司的毛利率仍能保持相对稳定。另外,好市多还可能将于明年上调会员年费。

除了供应链中断之外,新冠疫情影响持续存在。美国夏季德尔塔病毒肆虐:即使在疫苗接种率较高的人群中,德尔塔病毒仍有较强传播能力,直到9月初,疫情才有见顶趋势。截至9月28日15时,美国累计新冠肺炎确诊病例已近4400万例。

好市多积极进军中国市场:19年于上海开设首店后,短短两年内已在苏州、深圳等地新开10家店面。而Costco上海店一炮走红,仅37天时间,便吸纳了20万会员,会员费收入近6千万元。到目前,其付费会员稳定在约30万,日来客数保持在5000人次左右,20年,上海单店年销售额达24亿元人民币,以30万会员的基数计算,单个会员的贡献度达到了8000元。

总结来看,即便目前供应链问题仍然严峻,凭借其强大的供应链体系、较强的品牌效应及顾客忠诚度、限购提价降本增效等举措,Costco得以合理应对和保持稳健增长仍是大概率事件,撑起估值的关键看点在于海外扩张的进展,特别是中国市场。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!