下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

经济景气连月走弱,制造业PMI可能回落至50以下

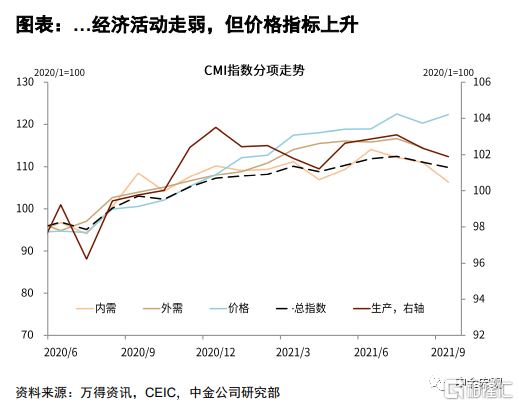

CMI初值显示,9月经济景气继续明显走弱,生产、外需、内需三个分项继续回落,价格分项则有所上行。总的来看,能源短缺加剧了经济原本面临的滞胀局面,而这种能源短缺在短期内可能难以结束。9月CMI初值97.9%,相比8月终值99.0%下降1.1个百分点,从去年4月以来,这是第一次出现CMI连续2个月走弱的情况,具体来看:

1)9月工业生产指标继续下行,发电增速偏弱。9月CMI工业生产指数从8月的88.1%下降至87.7%,连续两个月下行。9月沿海日耗煤同比增速受基数影响较大,剔除基数效应后(假设2020年8-9月同比增速相同),9月前24日沿海八省耗煤同比增速为7.6%,较上月的10.3%有所下降。从国网发电数据看,9月中上旬发电量同比增速为5.9%,相比7月13.3%的增速已经大幅下行;考虑到9月下旬以来限电措施有所加强,9月全月发电增速可能更低。

2)9月内需指标连续第3个月下行,地产销售同比再跌三成。9月CMI内需指数从8月的93.9%下降至89.9%,地产市场继续拖累。30城地产成交面积在8月同比下降23%之后,在9月前22日同比下降31%。与此同时,虽然受集中出让的影响,土地成交面积同比降幅有所收窄,但流拍率较8月边际上行6ppt至13%。

3)9月价格指标有所回升,能源价格是主要动力。9月CMI价格指数从上个月的117.7%回升至119.6%,煤炭价格是上涨的主力,动力煤期货价格从上月末的1043元/吨上升至9月27日的1420元/吨,较去年同期上涨136%;布伦特原油价格也从8月末的73美元/桶上升至78美元/桶。

4)9月外需指标有所回落,台风对出口有所扰动。9月CMI外需指数从8月的106.1%回落至103.9%,美国、欧元区、日本制造业PMI均环比回落。此外,9月中旬台风“灿都”再次造成长三角部分港口短期停工,使得中国远洋货轮靠港量下滑,9月中旬八大枢纽港口外贸集装箱吞吐量同比下降13.6%。

综合来看,9月经济景气继续走弱,能源短缺一方面直接限制生产,另一方面继续推高大宗商品价格,企业面临的成本端压力继续走高。在此背景下,企业的生产、新订单可能同时受到限制,因此制造业PMI很有可能在9月回落到50%以下。

电力短缺压力难以迅速缓解

双控政策可能不是核心问题,煤炭短缺才是重点;电力短缺的压力可能难以迅速缓解。数据显示,9月底沿海八省动力煤库存可用天数仅为9.6天,大幅低于去年及前年同期的16.8天及13.6天。同时,9月以来库存水平快速下降,随着冬季临近,取暖用煤压力继续加大,库存可用天数可能随着耗煤的增加继续下滑;同时,今年全球天然气的缺乏可能也会进一步加剧对取暖用煤的需求。据中金大宗商品组的测算,假定国内动力煤恢复峰值产量,在经济平稳以及煤炭进口总量持平的情况下,四季度全国煤炭供应同比升幅为2%左右。在这一假设下,供需缺口将小幅收敛,但是冬储补库以及取暖季保供压力可能仍然较大。此外,煤炭的短缺是全球性的,8月澳大利亚动力煤离岸价已经达到173美元/吨,按照当前汇率为1124元/吨,加上运费、拥堵费等其他费用后,几乎也接近国内价格,从海外进口对国内的缓解也相对有限。由此,限电在年内可能难以根本缓解,对工业生产的压制大概率将会持续。