下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国的企业,挨过了疫情,扛过了原材料涨价,但是没能躲过“有序用电”。

01

没电了

拉闸限电的文章,之前写过几篇,那会儿规模还不是特别大,各地方多是开六停一、开五停二,最不济也是开四停三。

当时给过一个预测,随着气温逐渐升高,以及环保指标层层下压,煤炭价格与发电压力会达到新的“双高”。

很不幸,一语成谶。

拉闸限电的情况并没有得到缓解,反而达到了更高、更强、更广的水平。

8月中旬,发改委印发了《2021年上半年各地区能耗双控目标完成情况晴雨表》:

从能耗强度降低情况看,今年上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度同比不降反升,10个省份能耗强度降低率未达到进度要求,全国节能形势十分严峻。

文件一出,全国各地开启全面限电限产的大行动。不少出现绩效预警的地区采取实质性措施,力求完成年度目标。

先是云南的电解铝产业,全面限产,部分厂甚至陷入停产。

再是,9月初江苏省工信厅会议指示要对年综合能耗5万吨标煤以上企业开展专项节能监察,涵盖全省323家年综合能耗5万吨以上企业和29家“两高”项目企业的专项节能监察行动全面展开。

戴南地区企业从9月16日停电至10月8日,并要求企业到供电部门报停变压器

江苏南通市如东县等地也有部分企业受“双控”目标影响暂停生产。

“我们在南通的工厂还没有收到限电的正式通知,我主动打电话向当地政府部门咨询后了解到,工厂接下来将被限制15%的用电。”

江苏省南通市一家制衣公司的负责人表示,公司在南通如皋、海安等多个县市设立了工厂,当地已陆续传出将在接下来对制造企业限制用电的消息。据了解,南通此轮限电从9月10日开始,直至10月1日重启机器。

除云南、江苏外,近期青海、宁夏、广西、广东、四川、河南、重庆、内蒙古、河南等多地开始对能耗双控目标开展限电控能耗举措。

就连投资不过山海关的东北,这回也被拉闸了。

9月26日,东北多地限电引发关注,#东三省用电高峰拉闸限电#、#国家电网客服回应东北多地限电#、#东北限电#等话题登上微博热搜。

有网友表示,停电已持续了3天,并且时间越来越早,手机也没有信号。也有网友提到,因为停电导致城市主干道的红绿灯无法正常运行,部分商铺只能点蜡烛营业。并且,由于供电受限,很多楼栋高层停电又停水。

当然,经济大省一样没能逃过限电的命运。

从最初的开五停二,开四停三,到如今开二停五,开一停六。甚至,“开零停七”,全面停产。

到底怎么了?

02

计划电与市场煤

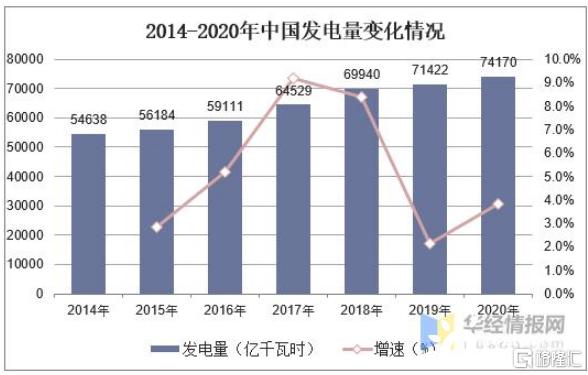

2020年,排名全球发电量第一的中国,发电量7.1万多亿千瓦时,差不多是排在中国后面的三个用电大国美国(4.5万亿千瓦时)、印度(1.6万亿千瓦时)、俄罗斯(1.1万亿千瓦时)发电量的总和。

这么巨大的发电量,怎么就不够用了呢?

现在网上阴谋论疯传,都认为是国家正在下一盘大棋,与对外贸易、大宗商品定价权、中美金融战相关,一些文章甚至断言可以通过大规模“拉闸限电”措施,一举击败以美国为首的西方敌对势力,从此彻底扭转不合理的国际政治经济格局。还有说是通过拉闸限电,淘汰落后产能,实现产业升级。

现在的财经大V们,无良媒体们,真的是为了流量什么话都敢说,什么样的淡都敢扯。

一堆大棋党真应该吃药了。

这一次的限电限产最主要的问题是中国长期以来存在的“计划电”与“市场煤”之间的矛盾,在各种因素催化下的大爆发。

我国主要电力来源是火电,占比超过70%。火电是靠烧煤来发电,煤价是电价的绝对上游。

自去年开始限制澳煤进口使供需不足,以及经济恢复带来的需求过旺,煤价一路上涨。

今年以来,动力煤期货价格攀升更厉害,1月18日达到738.2元/吨。进入四五月份以来,煤炭价格又是不断冲击新高地。

五一劳动节过后,中国产煤重镇榆林煤价涨破每吨1000元大关!短短两三个月,煤炭价格直接翻倍。

国务院常务会议,主要内容就是部署大宗商品“保供稳价”工作。

但煤价上涨的背后是市场规律的作用,强制行政手段并没有收到什么效果。到最近,煤价甚至上探到1400元以上的水平!

要知道,煤炭价格超过550元/吨以上时,发电企业开始面临较大成本压力;当煤炭价格超过600元/吨以上时,几乎所有电厂都将面临亏损压力;当煤炭价格上升到650元/吨以上时,电厂就面临全面亏损。

如今1400元的煤价是个什么概念!电厂每发一度电都在亏。然而电力属于国家定价,计划供电和市场煤价存在天然的矛盾。

电厂干脆暂时躺平,少发一点电,于是乎我们就看到了目前的拉闸限电。

并且,这也不是最近才开始的事,去年年底浙江、湖南等地就搞了一波,今年3月,广东部分地区开始开五停二和开四停三。

只是煤价越来越贵,范围扩散更大,限电来得更狠罢了。

03

下半年怎么办?

现在,所谓的能耗双控都只是个次要原因,最主要的是煤电之间的矛盾。

以往也发生过类似情况,只是没今年搞得这么大,皆因煤炭供应出现缺口,煤价上涨,从而影响到火力发电;而火力发电又是中国供电的绝对主力军,导致大面积供电紧张。

要缓解这一矛盾,首先是要解决煤炭供需的问题。

然而,在碳中和、绿色经济的环保压力下,检查不断、督导不断,非常多的中小煤矿被取缔,进而导致了当地供应无法满足市场需求,引发价格大幅上涨,而且势头很猛,完全没有停下来的意思。

我国的煤炭供应又主要靠内部产能,澳洲等地煤炭占比较小,加之疫情影响,进口不畅,想要通过加大进口来舒缓国内煤炭紧张的局面,意义不大。

想要靠解决煤炭供给,来稳定电力缺口的可能性并不大。

在新能源方面,被寄予厚望的光伏、风能,未必能在短时间内取代火电。

2021年,全国风电、光伏发电发电量占全社会用电量的比重才堪堪达到10%左右,并且两者都是波动和逆峰条件很差的电源,风大风小,光强光弱,人类根本就不可控,所以远不能弥补火力发电的缺。

就目前的情况,可以想到的最好解决方案就是涨价。

涨电价。

今年发改委明确发文提出:

“十四五”时期将平稳推进销售电价改革,有序推动经营性电力用户进入电力市场,完善居民阶梯电价制度。

下一步要使电力价格更好地反映供电成本,还原电力的商品属性,就成了政策调控的主要方向。

翻译一下就是电费涨价。

前段时间推出的“绿电”,可能便是相关政策的配套。

目前的方向还是集中在居民端,真正的用电大户——工业用电,暂时应该涨不了。毕竟工业电涨价,意味着生产成本被全面抬高,不利于我国制造业。

但单一涨电价,显然也不能完全解决煤电矛盾。

正如之前所说,症结在于“计划电”与“市场煤”的关系很难调和。

那为什么不推出一套长效的电煤联动机制?

由政府主导设定一个价格联动浮动区间,电力企业可以根据市场供需状况在这个区间内自主调价,政府所要行使的就是价格监管职能。

简而言之,把“计划电”转变为“市场电”。

不过这又一项长期而艰巨的任务,现在也没看到真的要在这方面动刀。

看来,各地的拉闸限电,还远没到结束的时候。