下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

北京时间9月23日凌晨2点,美联储公布了9月FOMC会议决议。利率方面,美联储决定维持基准利率在0%-0.25%不变,委员们一致同意此次决定;加息预期方面,有半数委员预期美联储将在2022年开始加息;购债指引方面,美联储在声明中明确表示,如果进展大体上像预期的那样持续下去,可能很快就能放慢购债步伐;经济预期方面,美联储认为,受影响最严重的行业在近几个月有所改善,但病例增加以及病毒变异导致复苏减缓。美联储上调了今明后三年核心PCE通胀预期,并将今年GDP增速由预期7%下调至5.9%。

01

美联储暗示11月启动Taper

和前两次的美联储决议不同的是,本次决议鲍威尔暗示放“鹰”了。鲍威尔在9月22日表示;“只要经济复苏仍在轨道上,在明年年中左右逐步结束Taper进程可能是适宜的。”从现在到明年年中有近8-9个月的时间,这意味启动Taper已经迫在眉睫,且Taper速度或许会比以往的快很多。

美联储货币政策声明中说到,如果进展如预期般持续,委员会判断,资产购买步伐可能很快就会放缓,这与7月决议时的声明完全不一样了(7月决议:经济已朝这些目标取得进展,委员会将继续在未来的会议上评估进展)。按照美联储以往的前瞻性指引习惯,这句话暗示了Taper将在近期启动。

此外,尽管鲍威尔在会后的新闻发布会强调称尚未对关于何时开始缩债作出决定,但同时又表示如果经济继续与预期一致,可以在下次会议上轻松地采取缩债计划。

在谈及Taper的门槛时,鲍威尔称启动Taper的条件包括通胀目标和充分就业,其中通胀目标已经实现,同时在充分就业方面几乎已达到取得进一步实质性进展的考验。如果经济发展符合预期,美联储可能就在下次会议上宣布Taper进程。对于充分就业,鲍威尔称不需要一份亮眼的就业报告。

02

部分投资者:美货币政策仍将非常宽松

尽管目前缩减QE(Taper)所需条件已基本满足,并且在美联储重点关注的就业情况上,鲍威尔也声明并不需要一份亮眼的就业数据,但部分投资者还是相信美联储的货币政策将持续保持非常宽松的状态。

投资者指出,美联储官员上调了对2021年的通胀预期,这是由于最近几个月市场价格压力增大。不过官员们对今年之后的通胀预期没有变化,可以说他们基本认定了通胀是暂时现象,因此在短期内利率提高至很高水平是几乎不可能的。

其次,尽管鲍威尔在9月22日对记者讲:“只要经济复苏仍在轨道上,在明年年终左右逐步结束Taper进程可能是适宜的。”,但鲍威尔并没有说明启动Taper的具体时间,也反映出FOMC的立场仍保持非常宽松。

另外,鲍威尔继续强调,通胀上升只是短暂现象,在加息前美国劳动力市场还有很长的路要走。而美东时间9月22日下午的股市上涨,说明了投资者看起来并不担心美联储会意外提前加息。笔者觉得,这可能对当前的通胀情况过于自信了。

03

通胀见顶或言之过早

尽管鲍威尔一再强调通胀只是“暂时的”,但“暂时”是多久尚不明确。笔者认为现在下结论称目前的通胀是暂时,还言之过早。本次决议在逐步向市场放出将会尽快启动Taper的信号,美联储保持非常宽松的立场将在近期结束。

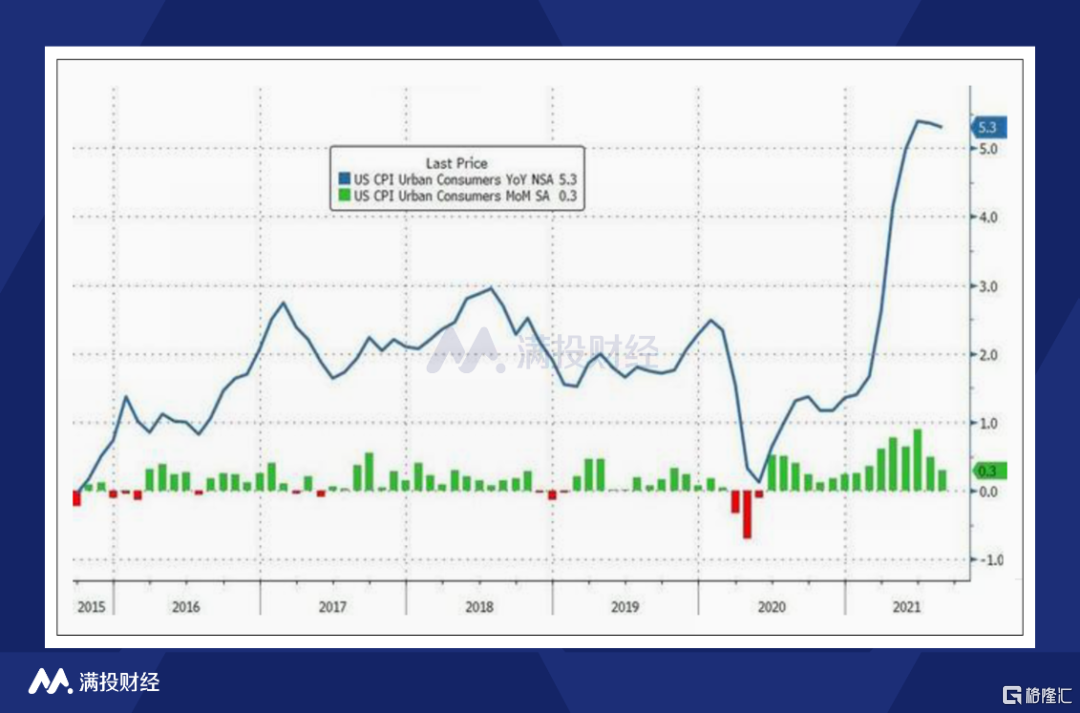

美国劳工部最新公布的8月核心消费者物价指数(CPI)为5.3%,增幅为六个月来最低。尽管拐点的出现可能意味着通胀见顶,但在供应持续受限的情况下,美国的通胀可能依然会维持在高位。

美国劳工部最新公布的8月核心消费者物价指数(CPI)为5.3%,增幅为六个月来最低。尽管拐点的出现可能意味着通胀见顶,但在供应持续受限的情况下,美国的通胀可能依然会维持在高位。

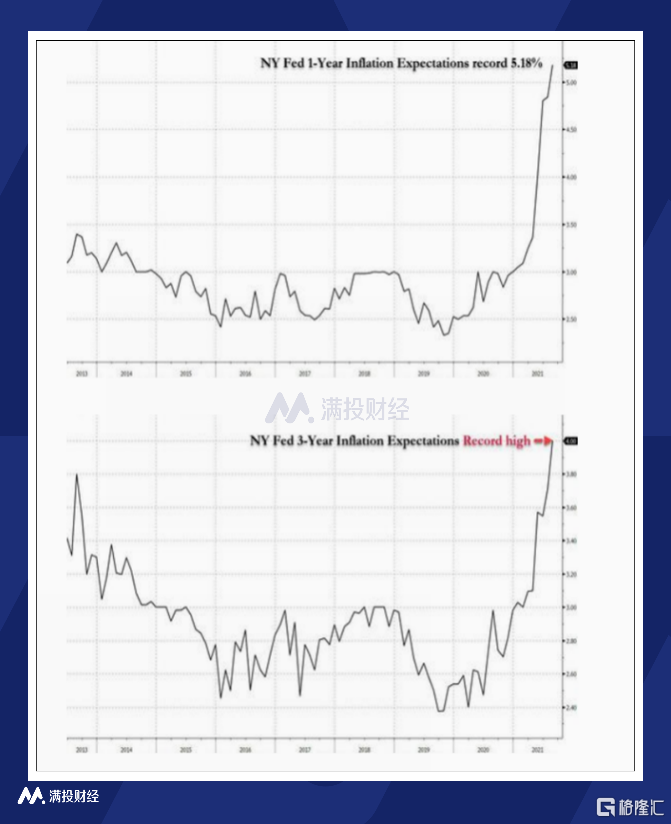

据9月纽约联储发布的《消费者预期调查》显示,美国消费者对未来通胀的担忧继续加剧。美国消费者对未来一年的通胀预期连续10个月上升,中值从7月的4.8%升值5.2%,对未来三年的通胀预期中值从7月的3.7%升至4.0%,这两项指标均达到了该调查自2013年以来的最高水平,该数据进一步揭示了通胀可能并不是暂时的。

据9月纽约联储发布的《消费者预期调查》显示,美国消费者对未来通胀的担忧继续加剧。美国消费者对未来一年的通胀预期连续10个月上升,中值从7月的4.8%升值5.2%,对未来三年的通胀预期中值从7月的3.7%升至4.0%,这两项指标均达到了该调查自2013年以来的最高水平,该数据进一步揭示了通胀可能并不是暂时的。

同时,美国近期公布的房价和通胀预期数据加剧了市场对物价上涨的担忧。美国6月份S&P/CS20座大城市房价指数年率显示,6月份同比上涨19.1%,是自1987年以来的最大涨幅。

同时,美国近期公布的房价和通胀预期数据加剧了市场对物价上涨的担忧。美国6月份S&P/CS20座大城市房价指数年率显示,6月份同比上涨19.1%,是自1987年以来的最大涨幅。

美国前财政部部长拉里·萨默斯也指出:“虽然房价翻倍还未显示在通胀指数中,但别忘了,住房占核心CPI的40%。”

而美联储最关注的通胀指标是每月底公布的上月核心个人消费支出(PCE)价格指数。目前该指标的最新数值较7月同比上升4.2%,远高于美联储的目标2%。

04

8月非农数据不佳,但年内启动Taper可能性仍很大

美国8月非农就业仅新增23.5万人,创今年1月以来的最小增幅。对比7月新增就业总数105.3万人,8月数据仅为7月的1/5。美国总统拜登完全将8月数据大跌归咎于新冠Delta变种毒株,并称复苏依旧强劲。

8月,因疫情原因无法工作的人数增加约40万,总数达到560万人。新冠Delta变异毒株的传播导致就业市场复苏坎坷,这也意味着疫情仍很大程度地影响着美国的经济。但从去年疫情爆发到目前阶段,依旧将就业数据疲软完全归咎于疫情未免有些矫枉过正了。

相关媒体还指出,这次令人失望的就业报告可能会带来额外的财政刺激。我们知道疫情爆发后,美国大规模印钱,不断地通过刺激法案以及无不大限量宽松政策来刺激经济的复苏。起初,这些操作显然奏效了,就业市场也表现亮眼。但随着政府福利越来越多,这些福利并没有激发人们工作的欲望,反而造成了人们“躺在家也有钱拿”地心理,即就业增长疲软进一步证明政府福利过多降低了人们工作的动力。所以笔者认为,额外的财政刺激的通过门槛将会越来越严格。

同时,拜登在9月初宣布了一系列遏制新冠疫情的新计划,堪称是美国自疫情爆发以来最严的疫苗“强制接种令”。尽管还是有不少人指责为“侵犯行为”,但在公共卫生官员看来,这将是最大限度地利用所拥有的可能的工具来对抗疫情。

回到8月非农数据,该数据显示8月非农平均时薪增长强劲,环比增长0.6%,同比增长4.3%,高于前值的4.1%。结合劳动参与率基本持平的话,这代表就业增长不足是工人供应短缺所致,这种情况很可能在上面提到的政府福利减少(9月之后的抗疫救济到期)、强制接种后改善。鲍威尔也表示,触发缩减QE的条件之一通胀目标已达到,现在只需要一份合理良好、而并非超强的就业报告就能满足门槛了。

总的来说,鲍威尔此次“鹰派”程度到达了极限,但美联储为防止重蹈8年前的“加息恐慌”,已开始逐步放出信号,给市场充分反应的时间。至于是否会在2022年提前加息,点阵图显示其可能性很高,但目前来看,至少Taper已不再是“黑天鹅”事件。