下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

历史上大级别的大小盘风格转换全部出现在牛熊转折点附近。大级别的大小盘行情持续时间能达到6-7年,风格切换均伴随着牛熊转折。大级别行情风格演绎比较极端,超额收益较高。小级别的风格切换时间一般不超过半年,择时困难,超额收益小。

2006年之前,美股在经济动荡市场调整时切换到小盘占优,经济稳定牛市起点切换到大盘占优。2006年之后,美股大小盘风格整体比较均衡。(1)在经济动荡、外部风险事件冲击较大的时期,指数出现调整,市值风格会从大盘切换到小盘。比如70年代两次石油危机,1991发生海湾战争,1992年爆发欧洲货币危机,2000年互联网泡沫破裂。(2)当美国经济持续稳定向好,牛市起点市值风格会从小盘切换到大盘。如80年代起美国经济进入长期扩张,绝大多数时间大盘股都有显著收益。

利率下行期大小盘风格比较均衡,利率上行期容易出现极端风格。利率下行期通常对应着经济环境较差,此时市场对企业盈利存在分歧,同时流动性宽松可能带来板块轮涨,没有固定的风格。利率上行期通常对应着经济复苏乃至走向繁荣。如果经济复苏力度很强,通常会有比较极致的大盘占优行情。如果经济增速已经开始下台阶,同时出现了利好小盘股的新兴产业趋势,小盘股估值也可能继续抬升。

美股从80年代后利率长期下行,但在利率短暂上行期大多为大盘股占优。美股利率上行期只有三次小盘股占优的特殊情况,主要发生在两种情况下:(1)新技术带来的科技产业高景气,小盘股存在增量机会。(2)危机事件冲击后,经济前景不确定性较强,由于基数较低且危机后流动性不会过分紧张,小盘股有更活跃的机会。

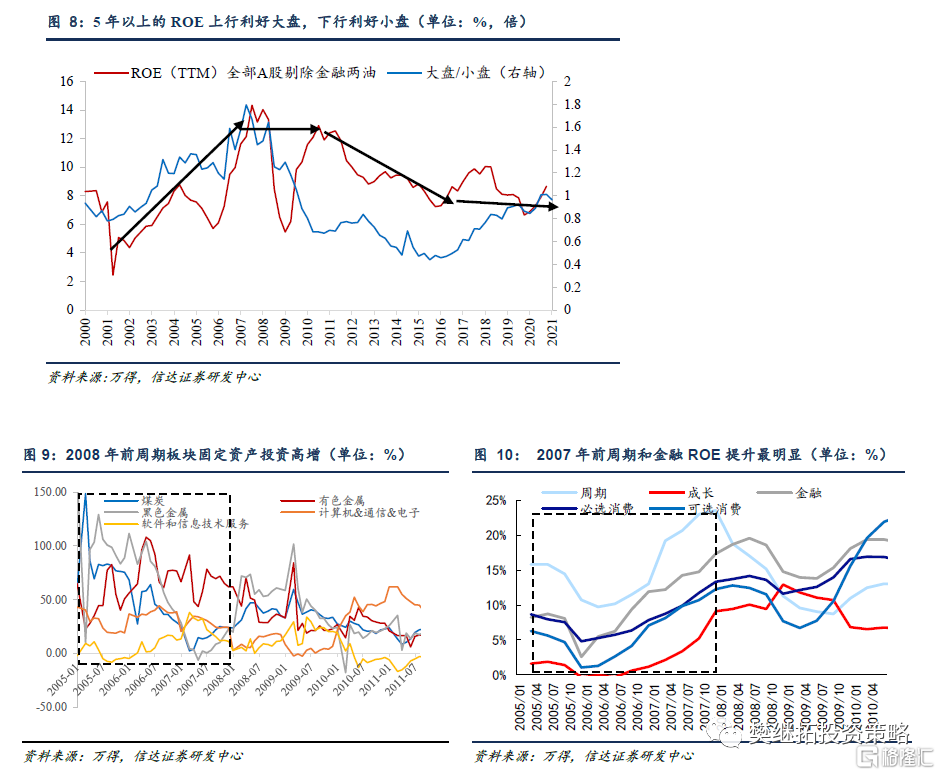

短期的ROE景气不影响大小盘风格,5年以上的的ROE上行利好大盘,下行利好小盘。第一阶段:2000年-2007年,中国经济增长中枢不断上台阶,全市场处于产能快速扩张的阶段,这一阶段表现为大盘占优。第二阶段:金融危机之后,中国经济增长开始长期减速的过程,新的产业趋势不断产生并发展壮大。大盘股盈利能力下滑而小盘股盈利稳定,这一阶段表现为小盘占优。第三阶段:2016年之后,经过去杠杆和产能出清,一大批中小企业退出市场,龙头扩张、强者恒强的特征在这一阶段比较突出,大盘股重新开始占优。

中小盘占优行情大概率只是阶段性的。指数有望再次抬升、经济预期企稳、低基数带来的小盘股高业绩弹性难以持续、产业格局龙头为王尚未改变等因素都有利于大盘股行情。

正 文

1

风格择时:大级别的风格切换往往出现在牛熊转折

1.1 A股大级别的风格变化往往出现在牛熊转折

今年3月以来,从2016年开始持续占优的大盘风格弱化,中小盘风格明显占优,尤其是最近3个月中小盘风格的演绎进一步强化。本轮中小盘行情是继2013-2015年之后持续时间较长的一轮行情,那么这次风格切换只是持续了5年多的大盘龙头风格阶段性休整?还是会像美股一样,在70年代漂亮50泡沫破裂以及21世纪初互联网泡沫破裂之后,走出长达5-7年的小盘风格行情?

首先需要对大小盘风格进行一个可比的定义。主要指数编制公司对于市值风格指数编制的方法主要有三种:一是按市值排名划分,如申万大盘指数(市值排名1-200)、中盘指数(市值排名201-600)、小盘指数(市值排名601-1400);美股的罗素1000(市值排名1-1000)、罗素2000(市值排名1001-3000)。二是按市值分位数划分,如恒生和SXXE等指数,按整体市值占比进行划分,前70%的公司为大盘、70-90%为中盘,后10%为小盘。三是指数编制公司自行划定大、中、小盘的市值范围,不同市值风格之间可能有交叉,如MSCI、标普等指数均按此标准划分。鉴于按市值排名划分的方法A股和美股均有对应的指数, A股中我们用申万大盘/申万小盘来定义市值风格,美股中我们用罗素1000/罗素2000来定义市值风格。

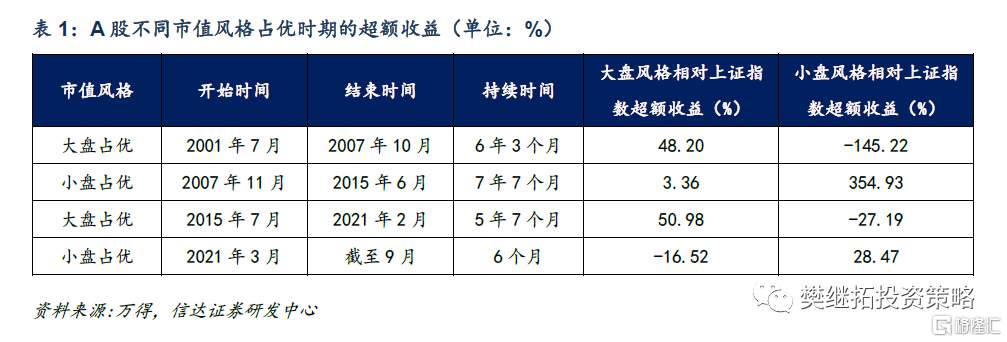

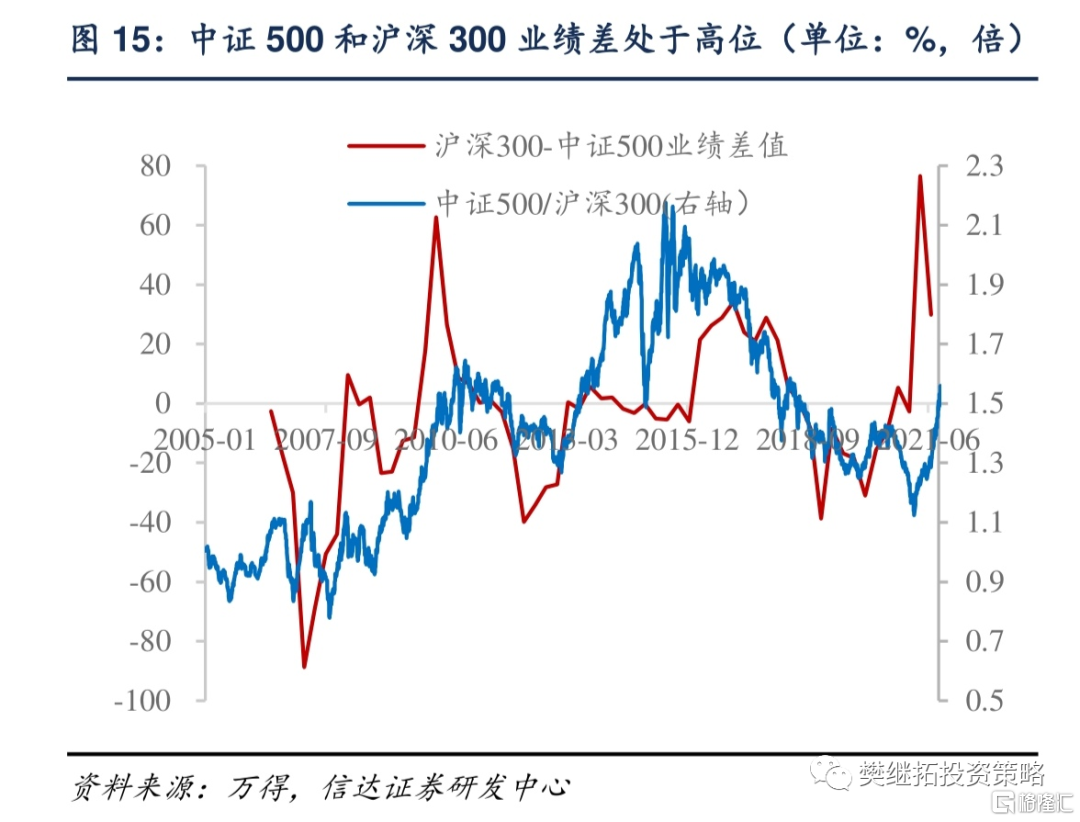

历史上大级别的大小盘风格转换全部出现在牛熊转折点附近。A股自2000年后的大小盘风格总体出现两次大级别的切换。第一次切换发生在2007年10月,第二次发生在2015年6月。大级别的大小盘行情持续时间能达到6-7年,风格切换均伴随着牛熊转折。2007年10月切换的背景是经济数据开始回落,信贷持续加码收紧,次贷危机开始酝酿,市场见顶回落。2015年6月切换的背景是证监会严查场外配资,致使“杠杆牛”泡沫破灭,发生“股灾”。

A股大小盘风格大级别行情通常能持续6-7年的时间,风格演绎比较极端。2001年7月-2007年10月大盘风格占优期间,相对于上证指数的超额收益为48.2%,而小盘风格跑输上证指数145.2%。2007年11月-2015年6月小盘风格占优期间,相对于上证指数超额收益为354.9%,而大盘指数的超额收益仅为3.4%。2015年7月-2021年2月大盘风格占优期间,相对于上证指数超额收益为50.98%,而小盘风格再次跑输上证指数27.2%。

小级别的风格切换择时困难,超额收益较小。在某种市值风格大级别行情中间,也会出现短暂的风格偏移,但一般不超过半年。比如2005年9月-2006年1月中旬短暂的出现过4个半月的小盘风格行情。唯一时间比较长的是2011年11月-2013年2月出现过1年多的偏大盘风格行情。但小级别的风格切换择时非常困难,超额收益也并不算高。在2005年9月-2006年1月期间,小盘风格相对于上证指数的超额收益只有3%,2011年11月-2013年2月期间,大盘风格相对上证指数的超额收益也只有8%。

1.2 美股经济动荡期通常会切换到小盘,稳定增长期会切换到大盘

2006年之前,美股大小盘风格切换也发生在牛熊转折时期,经济动荡市场调整时切换到小盘占优,经济稳定牛市起点切换到大盘占优。2006年之前,美股也出现过多次风格切换,如1982年8月,1991年1月,1994年3月、1999年4月。整体来看美股大盘和小盘占优的时间比较均衡。

(1)在经济动荡、外部风险事件冲击较大的时期,指数出现调整,市值风格会从大盘切换到小盘。比如70年代两次石油危机、1991发生海湾战争,1992年爆发欧洲货币危机,标普500指数转为震荡,市值风格切换到小盘占优。2000年互联网泡沫破裂,标普500从2000年9月开始下跌,市值风格从大盘切换到小盘。

(2)当美国经济持续稳定向好,牛市起点市值风格会从小盘切换到大盘。比如1981年以里根提出以减税为核心的“经济复兴计划”为起点,美国经济进入持续长达25年的超级扩张期,市值风格于1982年8月牛市起点转向大盘占优,之后绝大多数时间大盘股都有显著的收益。1994年美国经济快速回升,通胀温和,市值风格同样从危机中阶段性的小盘占优切换到大盘。

2006年之后,美股大小盘风格整体比较均衡。在2006年4月-2018年10月的近12年时间里,美股没有表现出非常明显的大小盘风格。从指数表现来看,2003年市场从互联网泡沫的阴霾中走出,量化宽松成为常态,美股开始了又一轮持续十年以上的牛市。中间除了2008年次贷危机爆发,市场出现2年小盘风格之后,其余时间风格都比较平衡,大盘相对来说强势一些。2018年10月在美联储加息预期以及全球经济增速放缓导致美股暴跌后,市场中大盘风格加速强化。直到2020年4月全球新冠疫情爆发导致指数大幅下跌,美股重回小盘风格。2021年3月在经济复苏向好的背景下,大盘风格又开始占优。

2

宏观变量:利率上行期风格均衡,利率下行期风格极端

2.1 利率下行期大小盘风格比较均衡,利率上行期容易出现极端风格

A股中,利率下行期大小盘风格并不明显。例如,在2008年利率下行期,市场风格以小盘为主。在2018-2020年4月的利率下行期,市场风格以大盘为主。在2005-2006年初和2014-2016Q3,市场没有明显的风格。利率下行期通常对应着经济环境较差,此时市场对企业盈利存在分歧。一种观点认为大企业受到经济周期的影响盈利不佳,中小企业则有可能存在新兴产业趋势的催化。而另一种观点认为大企业在危机时抗风险能力更强,业绩相对更稳定,而中小企业业绩可能恶化的更快。持有这两种观点力量的强弱决定了博弈的结果。同时,如果利率下行期市场中流动性极度宽松,可能带来板块轮涨。比如2014-2016Q3期间,金融股率先从2014Q4启动,接着2015年成长和消费接力上涨,周期股于2016年开始表现。整体市值风格没有出现明显的向大盘或小盘偏移。

利率上行期容易出现极端的大盘或小盘风格。例如在2003-2004年、2007年、2016Q4-2017年、2020年4月-2021年3月大盘风格明显占优,2009-2010、2013年小盘风格明显占优。利率上行期通常对应着经济复苏乃至走向繁荣。如果经济复苏力度很强(如2010年前),大盘蓝筹股拥有较强的定价权,业绩增长稳定向好,预期净利润增速较高,通常会有比较极致的占优行情。如果经济增速已经开始下台阶(如2010年后),且信贷紧缩会压制大盘蓝筹的估值,同时处于初创阶段的小盘股出现了明确的新兴产业趋势,以至于小盘股的产业相对景气度要比受益于经济复苏的大盘股还要更高,那么即使在利率上行期,小盘股估值也可能继续抬升。比如2010年爆发的智能手机周期,以及2013年爆发的移动互联网周期,支撑了两次成长股的结构性牛市,同时也带来利率上行期小盘股占优的行情。

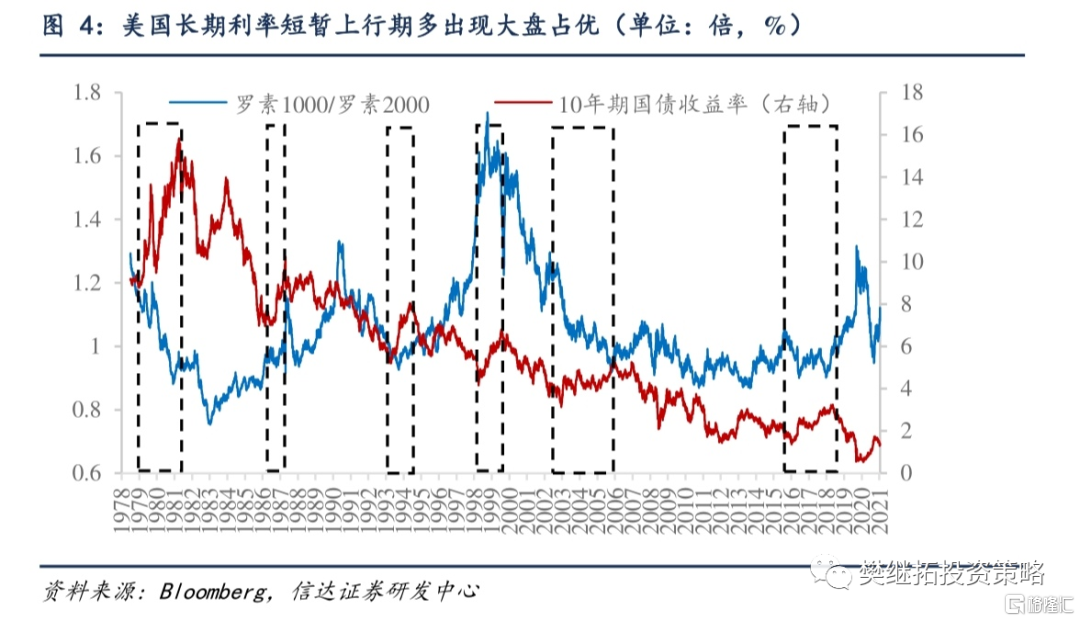

美股从80年代后利率长期下行,但在利率短暂上行期大多为大盘股占优。从美股来看,从80年代里根减税开始,利率中枢就长期下行,利率下行期市值风格同样比较均衡。但在利率短暂的利率上行期,比如1983年、1987年、1994年、1999年、2009年,都出现了大盘风格占优的行情。美股的走势同样说明,在经济增长平稳向好乃至繁荣的时期,大盘股业绩兑现预期更好,容易走出比较明显的行情。

美股利率上行期有三次小盘股占优的特殊情况,主要发生在两种情况下:(1)新技术带来的科技产业高景气,小盘股存在增量机会。第一次是上世纪70年代中后期,当时美国经济深陷滞胀泥潭,利率不断走高。大盘蓝筹股估值业绩出现双杀。而这一时期在第三次科技革命的基础上,全世界范围内以微电子技术、生物工程、新型材料、宇航工程、海洋工程、核能技术等尖端技术的应用为主要标志的新技术革命再掀高潮,微软、苹果、甲骨文等知名科技公司均在这一时期创立。新兴经济的高景气成为市场追逐的方向,由此带来小盘股占优的行情。(2)危机事件冲击后,经济前景不确定性较强,由于基数较低且危机后流动性不会过分紧张,小盘股有更活跃的机会。比如2003-2006年,虽然美国经济复苏势头良好,但伊拉克战争的冲击使得国际形势比较动荡,股市中仍然是小盘股占优。2020年下半年,伴随着经济复苏长期利率出现上升,但由于新冠疫情对经济社会造成的冲击很大,小盘股也重新开始占优。

2.2 通胀走低时无风格或小盘占优,通胀走高时大盘风格占优

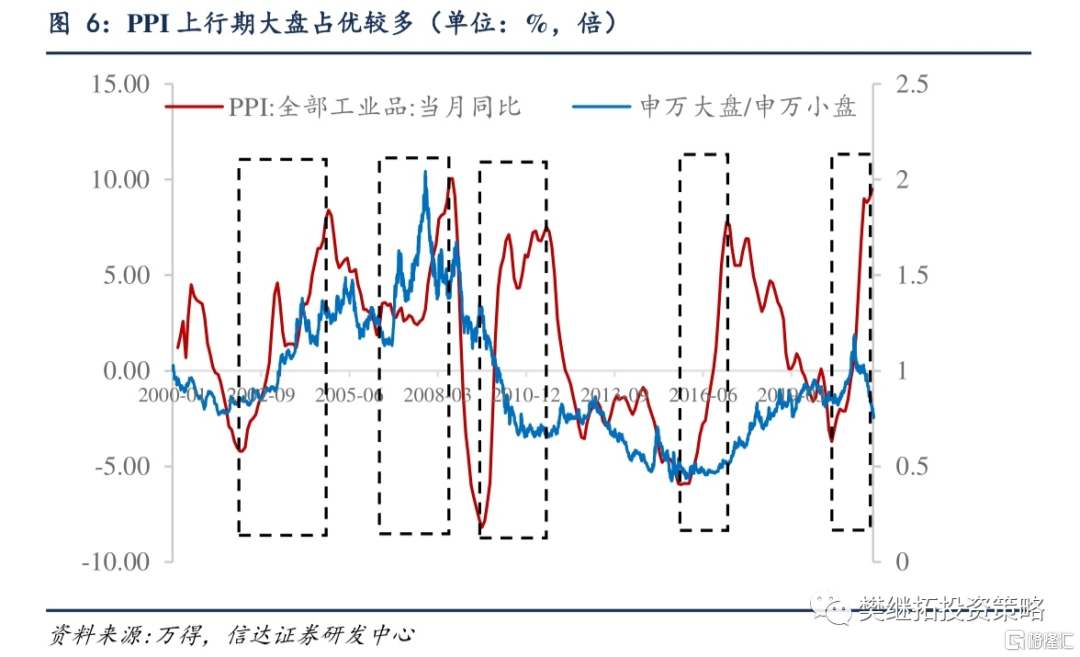

在宏观变量中,通胀走势对大小盘风格的影响更明显。通常来说,利率上升往往和通胀走高同步。在通胀上行期,如2002-2004年,2006-2008年,2019-2020年,大盘风格占优比较明显。在围绕通胀展开的“涨价行情”中,大企业由于市场地位较强,往往被认为能获得更高的利润。考虑到CPI受猪周期影响较大,结合PPI能更清晰的看出通胀上行时大盘股占优居多。比较典型的是2019-2020年,在经济复苏的过程中,CPI和PPI出现了背离。CPI从2019年持续回升,2020年初见顶回落后,PPI开始从底部回升,以至于通胀指标始终保持在上升的趋势中,这一期间大盘股持续占优。

通胀下行时大部分时间无风格或小盘占优。通胀下行时,如2004年9月-2005年9月,大小盘风格比较相当。在2008年3月-2009年6月通胀下行期,小盘股占优。2011年7月-2018年CPI一直在低位震荡,大小盘占优的时间差不多,风格比较平衡。但从PPI的角度看,2012-2015年PPI下行期市场风格以小盘占优为主。2016年PPI开始大幅上行,市场风格切换到大盘占优。

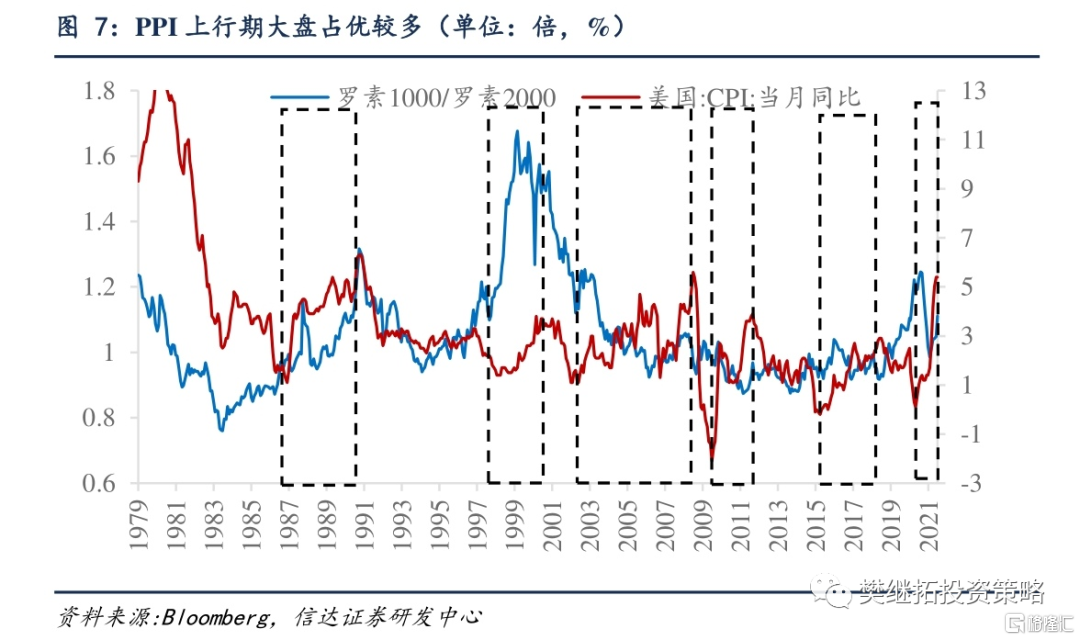

美股中也存在通胀上行期大盘风格占优的情况,但2000年之后通胀对小盘风格的影响并不十分显著。1987年-1991年初、1999-2000年通胀上行期,市场风格偏向大盘股。2000年之后,美国长期处于温和通胀期,大小盘风格并不十分明显。在2002年6月-2006年6月、2009年7月-2011年9月, 2020年5月-2021年3月,经济受到过战争或突发危机事件的冲击(伊拉克战争、金融危机、新冠疫情),即使通胀上行,小盘股也相对占优。2015年9月-2018年9月近3年的时间里,虽然通胀仍在上行,但主要是由于需求结构性修复导致,通胀较为温和,大小盘风格在此期间非常均衡。

3

行业格局:长期ROE上行利好大盘,下行利好小盘

3.1 A股中5年以上的的ROE上行利好大盘,下行利好小盘

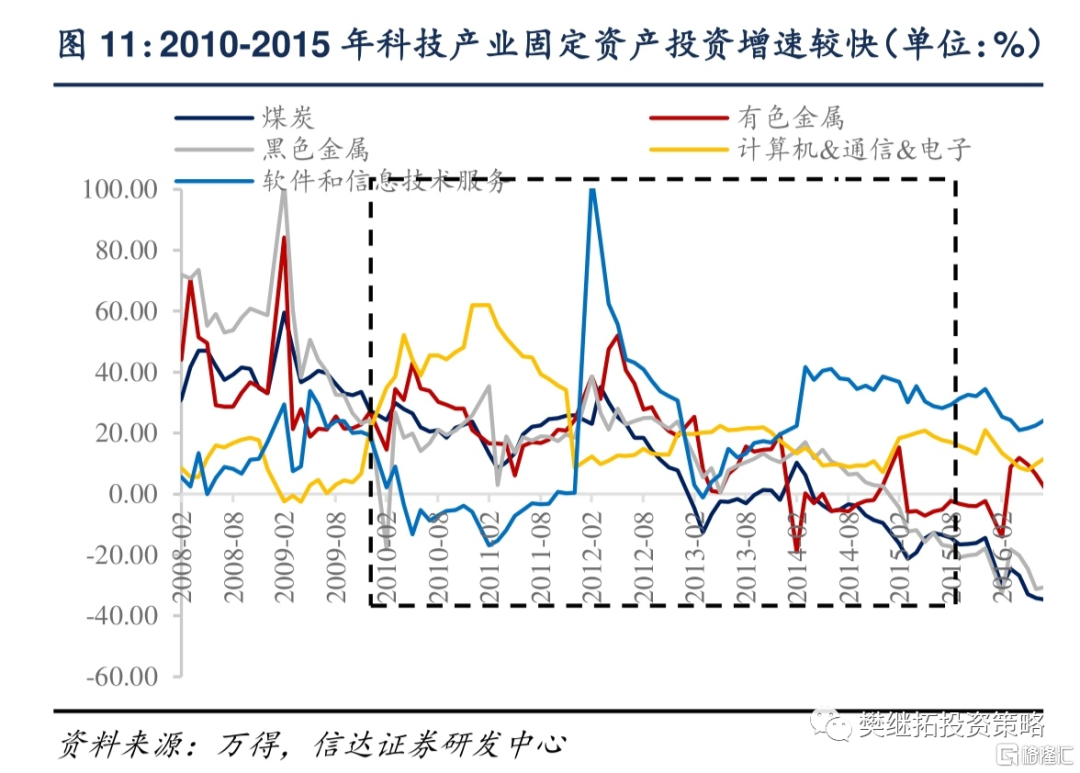

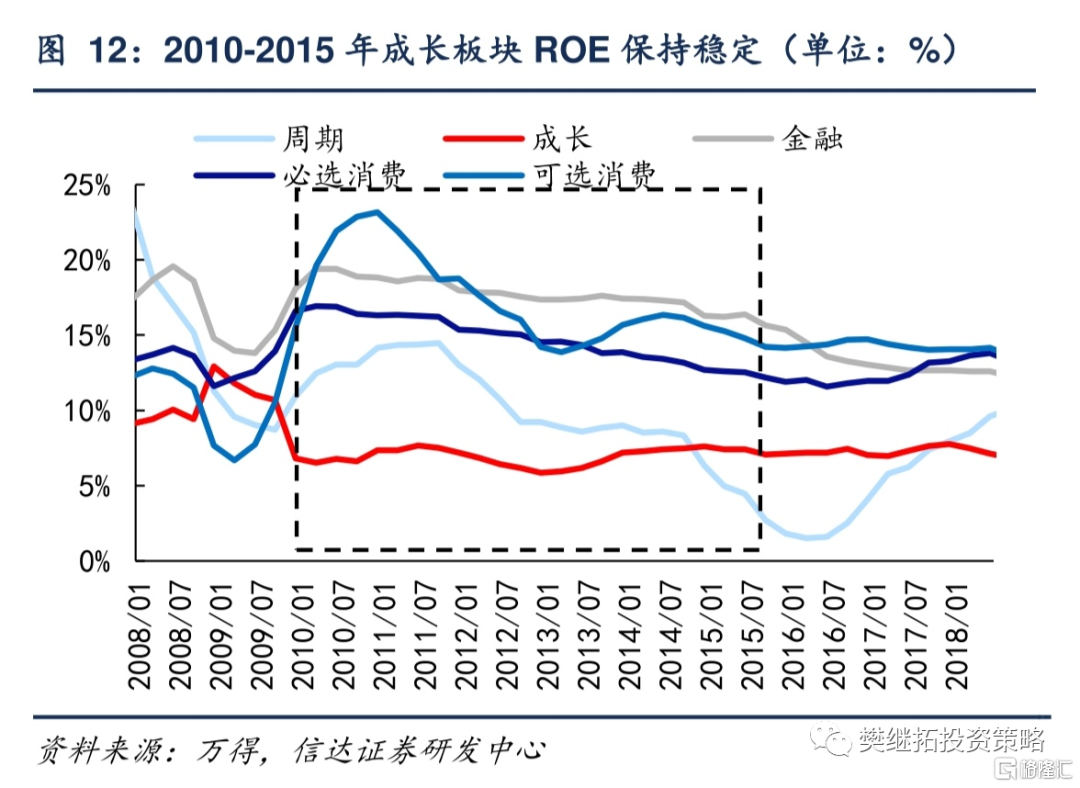

大小盘风格的变化与长期的产业景气周期关系更密切。短期的ROE景气不影响大小盘风格,5年以上的的ROE上行利好大盘,下行利好小盘。从2000年至今,A股ROE变化与大小盘风格的关系可分为三个阶段。第一阶段:产能扩张,ROE快速提升,大盘占优。2000年-2007年,中国经济增长中枢不断上台阶,全市场处于产能快速扩张的阶段,尤其是传统周期性板块固定资产投资快速增长,A股整体ROE不断抬升。以金融、周期为代表的大盘股ROE提升最为明显,科技板块ROE提升则比较有限,因此在这一阶段表现为大盘占优。

第二阶段:经济换挡,ROE下降,小盘占优。2008年金融危机之后,中国经济增长开始长期减速的过程,宏观经济周期波动减小,A股ROE从2010年开始经历了持续6年的下行。期间经济增长动力从传统的投资、出口转为新兴产业。尤其是TMT领域,从智能手机到移动互联网,从产品端的苹果产业链到应用端的手游影视崛起,新的产业趋势不断产生并发展壮大。虽然2009年年中-2010年经济出现V型复苏,但短期的高速增长只是发生在危机后爬坑的特殊阶段,经济减速导致周期、金融、消费等板块ROE均出现下行,而小盘股由于长期产业景气向上,盈利能力仍能保持稳定。因此,2008年开始市值风格就开始向小盘切换,并持续了近8年的时间。

第三阶段:ROE震荡,龙头扩张,大盘占优。2016年之后,经济增长中枢仍在下移,市场进入存量经济竞争加剧的阶段。经过2015年以来的去杠杆和产能出清,一大批中小企业退出市场,龙头公司优势不断强化,护城河不断加宽,各行业集中度不断提高。龙头扩张、强者恒强的特征在这一阶段比较突出,龙头公司享有更加持续稳健的盈利能力。A股整体ROE处于震荡状态,部分产能出清较为彻底的周期板块重新开始表现,消费白马在这一时期表现也比较突出,大盘股重新开始占优。

3.2 美股ROE下行后期,风格向小盘切换的概率高

美股ROE下行后期,市场风格向小盘风格切换的概率较高。1979-2021年美股市场整体ROE很少出现持续时间超过5年的趋势性上升或者下降,因此很难判断短期的ROE变化与大小盘风格间的关系。只是在ROE下行后期,容易出现向小盘风格切换。

ROE下行有两种情况。(1)宏观经济增长停滞,科技产业处于爆发前期,拥有更大的业绩弹性。比如70年代中后期-80年代初期,市场偏向小盘股。(2)较大的危机事件冲击。比如1989-1992年期间发生海湾战争,2000年-2002年初期间发生互联网泡沫破裂,2007-2009年期间发生金融危机。2019-2020年期间发生疫情。在第二部分我们已经分析过,危机导致经济前景不确定性,大盘股盈利往往会受到很大的影响,尤其是到ROE下行的后期,市场对盈利整体会比较悲观,小盘股相比之下可能有产业或事件驱动带来机会,因此在此阶段小盘股会占优。

4

当前A股中小盘风格还能持续吗?

2021年年初开始的中小盘风格占优至今已经持续了半年的时间,本次风格切换背后的支撑主要有三个:

(1)从市场走势来看,本次大小盘风格的切换发生在2021年2月中旬,白马股估值泡沫破裂陷入阶段性调整是一个重要的背景,虽然市场并未完全转为熊市,但上证指数由2020年四季度的快速上涨转为震荡,在市场发生转折时往往容易发生风格切换。

(2)从宏观环境来看,经济复苏进程受到疫情的扰动,市场对经济预期偏向悲观,虽然通胀在不断创新高,但主要是由于供给紧缩而非需求扩张,利率仍在下行期。这一时期市场风格往往会走向均衡。2016年以来大盘蓝筹风格已经持续了5年多的时间,截至2021年3月大盘股估值已经接近近5年最高点,与小盘股估值分化较为明显。同时在经济复苏后期,小盘股由于基数较低的原因业绩修复弹性更大,因此出现估值收敛。

(3)从行业格局来看,当前锂电、光伏等新能源产业链景气处于极高区间,新兴产业带来增量机会利好小盘股风格的演绎。历史上看比较像美股70年代中后期-80年代初期,小盘风格占优主要受益于产业景气周期,宏观变量的影响在减弱。

我们认为中小盘占优行情大概率只是阶段性的,指数有望再次抬升、经济企稳、低基数带来的小盘股高业绩弹性难以持续、产业格局龙头为王尚未改变等因素都有利于大盘股。从市场走势来看,核心资产经过半年的调整,估值已经下降到历史平均水平1倍标准差以下,部分基本面没有大幅恶化风险的行业龙头已经重新具备性价比。市场中整体资金格局最艰难的时候已经过去,在白马股调整、资金分流港股、减持等短期因素消化后,微观资金格局有望再次大幅改善,带动指数中枢抬升。从宏观环境来看,经济预期有望阶段性企稳,高通胀下利率也很难再快速下行,这种时候更容易出现大盘股的行情。小盘股受益于低基数带来的业绩弹性高增也难以持续。从产业格局来看,新兴产业虽然目前景气度很高,但发展路径的可持续性仍有待观察,而且尚未出现颠覆式创新,当前市场仍以存量经济为主,龙头扩张的趋势未被颠覆,有利于大盘股行情的演绎。

风险因素:经济下行超预期,监管政策紧缩超预期。