下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 社长

数据支持 | 勾股大数据(www.gogudata.com)

9月24日周五,美联储主席鲍威尔在《美联储倾听》线上活动中致开幕辞,强调美国经济正面临不确定性,需要适应“新的现实”——我从未真正见过这样严重的供应链问题,从未看到过美国经济伴随着如此严重的用工荒,同时还有大量失业人员和劳动力市场严重闲置同时存在的现象。

此前周三,美联储首次在政策声明中提到可能很快减码QE,即最早11月宣布Taper,不需要超强就业就能满足开启标准。这种说法被市场认为鸽中带鹰,但从盘面的走势来看,接连几天多头势力都比较强,推动指数连涨。Taper乃至可能失败的债务上限谈判已经不值一提了吗?接下来我们对此进行分析。

首先回顾几个概念和逻辑。QE(Quantitative Easing),量化宽松,也即美国央行美联储购买包括国债、两房债等在内的资产,向市场注入流动性。这一过程伴随着美联储资产负债表的扩张,以及对市场的“放水”,导致的结果是推升资产价格/估值水位,也即资产再通胀,其后再传导到实体的通胀。同时低利率环境意味着企业的借贷成本非常低,那么也就导致了企业利用这些低成本的资金进行股票回购,推升EPS和市值。

比如巨头苹果,近8年共计回购超过4000亿美元的股票。背后逻辑不难理解,即便是账上现金流非常充裕,0成本的资金不借白不借,借了之后没有太多使用的地方,那么索性大额回购自家股票,推升股价回馈股东,其他大大小小的公司大多也是这样。这算耍流氓吗?某种程度上当然是。

与QE相对的是Taper,缩减购债规模,也即减少“放水”。需要注意的是Taper并不意味着“缩表”,也就是说比如此前每个月购债1200亿美元,向市场注水1200亿,现在减少到1000亿,仍然在向市场注水,只是相对少了一点。所以核心关注的点一是Taper的时间,二是规模和结束时间,相对来说后者更为重要。

时间点上现在基本是确定了,11月或12月开启。但规模上美联储依旧模糊,这大概也就是市场不买账的原因。按照美联储的设想,明年年中结束taper,那么可能的出现的结果是每个月缩减200亿购债规模。但是其中的变数仍然比较大,比如在开启taper后疫情继续反复,全球供应链继续失衡,经济指标恶化等情况下,美联储大概率会减码taper的进程,导致缩表和加息的时间点继续延后。那么可想而知,美股仍然会接着奏乐接着舞了。

目前来看,最理想的情况是疫情得到控制,全球供应链逐步修复,跨国企业的盈利稳步提升,这样就给了taper乃至后续缩表和加息的空间。不过现实往往是理想的对立面。眼前就有个问题——债务上限。

目前美民主党人正紧张地迎来一系列投票截止期限,首先是佩洛西此前承诺在9月27日对1万亿美元的基础设施法案进行投票。此前参议院已经通过了这项法案,正待众议院投票。其次,9月30日是政府拨款到期日,国会必须在9月底之前通过一项新的拨款法案,以避免政府关闭。此外,议员们还必须想办法在10月的某个时候提高或暂停债务上限。美财长耶伦近期频繁警告,如不提高债务上限,美国可能会在10月的某个时候出现债务违约,进而可能导致大规模金融危机,逼宫国会的态势昭然若揭。

不能如期通过债务上限的直接影响是政府的停摆。周四白宫已经开始建议为停摆做好准备——除非有新的拨款法案,否则他们预计将从下周晚些时候开始执行停工计划。通常来说,会在政府关闭的7天前要求机构更新他们的计划,并会分享一份每个部门都可以使用的模板草案,让政府雇员了解国会为通过一项拨款法案所做的努力,以及可能需要休假的员工人数。对此许多人怀疑,佩洛西将被迫通过一项没有债务上限的新拨款决议,以保持政府开放。

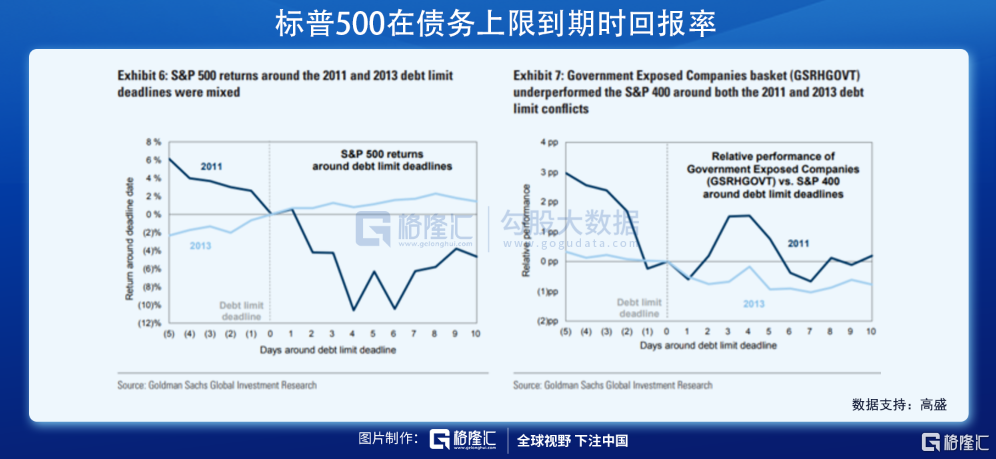

不过从过往的数据来看,政府停摆对股市倒没有太大的影响。统计显示,在1980年以来的14次政府停摆中,标准普尔500指数在预算授权到期之日的回报率中值为-0.1%,在停摆期间为0.1%,在重开之日为0.3%。在时长方面,高盛统计显示自1980年以来,典型的政府停摆只持续了3天。值得注意的是,最近四次联邦政府停摆的时长已显著拉长,平均持续时间为18天。

考虑到债务上限到期,目前的市场状况更接近于2011年和2013年的状况:标普500在2011年下跌,但在2013年债务上限到期时却出现反弹。这种市场变化可以从宏观基本面寻找原因:2011年整体宏观环境相对恶劣,欧债危机、标普下调美国主权债务评级、美国经济增速下滑都促使股市下跌;相比之下,2013年的宏观环境更为有利。

也就是说,对于债务上限和政府停摆的影响,应该从宏观基本面上着手理解。目前比较可能出现的情况是谈判僵持和政府停摆,后续提高债务上限得以通过。在此之前,美股有较大概率是震荡行情,或小幅向上。值得注意的是,当提高债务上限通过时,市场上的债务供给将会陡增,美联储可能被迫进行继续购债,从而大量放水。另外,如果中日特别是中达成扩大买美债的协议(孟晚舟回国是比较好的信号),那么将进一步刺激股市向上走。

把时间线进一步拉长,即便按照理想的taper、缩表和加息路径,未来2-3年仍然是偏低利率/宽松的环境,结合FAAMG等巨头的增长依旧强健,回报率上来说股市依旧具备吸引力。需要注意的是短期杠杆不宜高,以免被震荡出局,活得久才是王道。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!QE、Taper与债务上限