下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

9月FOMC议息会议后,美债收益率在短暂低位震荡后连续拉升,突破1.45%,高点接近1.47%。近期上行原因包括:(1)鲍威尔讲话偏鹰,美联储加息预期提前;(2)英挪央行齐放鹰,全球货币政策收紧在即;(3)美国财政预算预计将在近期通过,经济增长预期上修。后续美债利空因素较多,需警惕新一轮美债利率上升风险,年内或将上行至1.8%左右。

9月FOMC议息会议后,美债收益率在短暂低位震荡后连续拉升,突破1.45%,高点接近1.47%。首先,从实际利率和通胀预期的角度来看,本次美债收益率上行由二者共同上行引起,其中,9月22日-24日,10年期TIPS利率上行9bps,10年期盈亏平衡通胀率上行6bps,实际利率的上行是本次美债利率上行的主因。其次,从期限利差的角度来看,9月22日-24日,2年期美债利率上行4bps,10年期和30年期美债利率均上行15bps,长端利率上行幅度更大,期限利差有所走阔。

美债利率上行原因一:鲍威尔讲话偏鹰,美联储加息预期提前。作为全球货币政策的风向标,美联储首先发出鹰派信号,9月美联储FOMC议息会议声明首次明确提及Taper相关内容,同时点阵图显示加息预期再度提前,同时,会议最超市场预期的内容在于美联储主席鲍威尔偏鹰派的讲话。在点阵图和鲍威尔鹰派讲话下,根据芝加哥商品交易所的数据,市场对于美联储将于2022年加息的预期有所上升,对于美债利率正在重新定价,导致利率开始上行。

美债利率上行原因二:英挪央行齐放鹰,全球货币政策收紧在即。随着美联储货币政策开始转向,全球货币政策的风向也开始发生变化,在9月FOMC议息会议后,英国央行放出鹰派信号。在英国央行释放鹰派信号后,英债利率迅速飙升,带动美债利率上行。除了英国央行释放鹰派信号外,挪威央行更是成为新冠疫情爆发后首个加息的主要发达国家央行,全球货币政策收紧在即。

美债利率上行原因三:美国财政预算预计将在近期通过,经济增长预期上修。近期美国3.5万亿美元财政预算决议取得显著进展。同样是在9月23日,美国国会参议院多数党领袖舒默表示,白宫和国会参众两院就(任何形式的最终版本)支出法案的预算收入框架达成一致。当前民主党和共和党就3.5万亿美元财政预算、5500亿美元基建法案以及提升债务上限等议题僵持不下,而舒默的这一表态则显示3.5万亿美元财政预算决议的推进有了进一步实质性进展,或许预示着后续财政预算决议的投票将大概率获得通过。财政预算通过在即,同时疫情接种进度进一步推进,叠加美国消费仍有韧性,市场对于美国经济增长的预期有所上修,带动实际利率上行。

后续展望:警惕新一轮美债利率上升风险,年内美债利率或将上行至1.8%左右。首先,美国债务上限问题将大概率得到解决,或将彻底改变美债的供需关系,推升美债利率。其次,全球货币政策转向几成定局,在全球主要发达国家央行购债规模缩减、加息预期升温等因素影响下,美债利率面临上行压力。最后,疫情扰动难改复苏趋势,美国经济基本面仍在复苏过程中,实际利率仍有上行空间。后续美债利空因素较多,需警惕新一轮美债利率上升风险,年内或将上行至1.8%左右。

正文

美债收益率突破1.45%

9月23日FOMC议息会议后,美债收益率在短暂低位震荡后连续拉升,突破1.45%,高点接近1.47%。在9月FOMC议息会议声明公布后,由于声明仅提及“如果进展大致如预期,则资产购买步伐可能很快就会放缓”,并未对Taper给出细节指引,10年期美债利率有所下行,一度跌破1.3%;但此后鲍威尔在新闻发布会上的讲话意外偏鹰,10年期美债收益率迅速拉升至1.344%。议息会议后,10年期美债利率延续上行势头突破1.45%,截至9月26日,其高点接近1.47%。

本次美债收益率上行由实际利率和通胀预期共同上行引起,其中实际利率涨幅较大,同时,期限利差走阔,收益率曲线变陡。首先,从实际利率和通胀预期的角度来看,本次美债收益率上行由二者共同上行引起,其中,9月22日-24日,10年期TIPS利率上行9bps,10年期盈亏平衡通胀率上行6bps,实际利率的上行是本次美债利率上行的主因。其次,从期限利差的角度来看,9月22日-24日,2年期美债利率上行4bps,10年期和30年期美债利率均上行15bps,长端利率上行幅度更大,期限利差有所走阔。二者共同体现出市场对于美国经济基本面走强的乐观预期,我们认为,本次美债收益率上行主要包括以下三个方面的原因。

原因一:鲍威尔讲话偏鹰,美联储加息预期提前

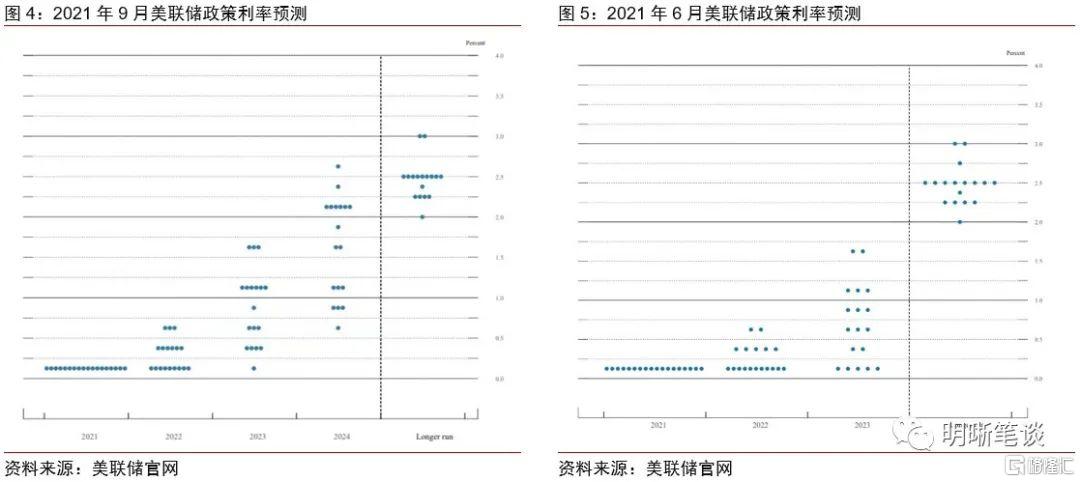

作为全球货币政策的风向标,美联储首先发出鹰派信号,9月美联储FOMC议息会议声明首次明确提及Taper相关内容,同时点阵图显示加息预期再度提前。9月FOMC议息会议声明首次明确对缩减购债规模给出信息,即“如果进展大致如预期,则资产购买步伐可能很快就会放缓”,表明美联储货币政策转向在即。同时,新的点阵图和经济预测显示加息预期有所提前,所有决策者都预计到2021年底联邦基金利率将维持在接近零的水平,有9位委员预计将在2022年加息,17位委员预计将在2023年加息,2024年可能加息6-7次。在经济预测中,美联储下调了今年的GDP增速预测,但上调了2022年和2023年的GDP增速预测,同时大幅上调今年的通胀预测,小幅上调2022年的通胀预测,表明美联储对于长期经济增长乐观,对于通胀较为担忧。在高通胀和金融稳定的压力下,美联储可能比市场预期更早收紧货币政策。

9月FOMC议息会议最超市场预期的内容在于美联储主席鲍威尔偏鹰派的讲话。美联储主席鲍威尔一贯以鸽派著称,他在今年以来的多次讲话中一直保持宽松立场,而在本次FOMC会议后的讲话一改往日鸽派风格,对于Taper节奏给出了进一步指引。他表示:Taper在通货膨胀方面已经取得了实质性进展;就自己和许多FOMC成员而言,就业问题取得了实质性进展;现在是缩减资产购买的时候了,如果经济走势继续与预期一致,可以很容易地在下次会议上采取紧缩措施,缩减购债规模可能在明年年中左右结束。

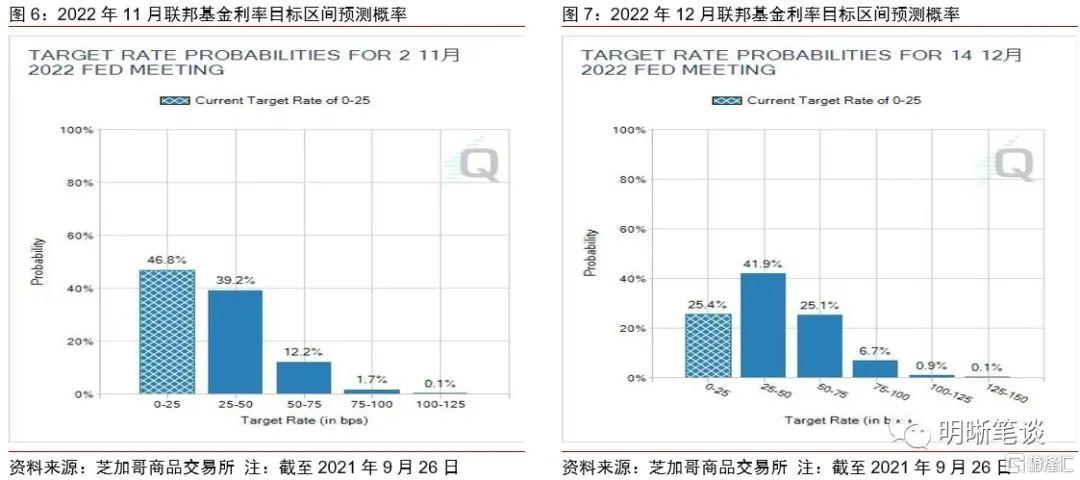

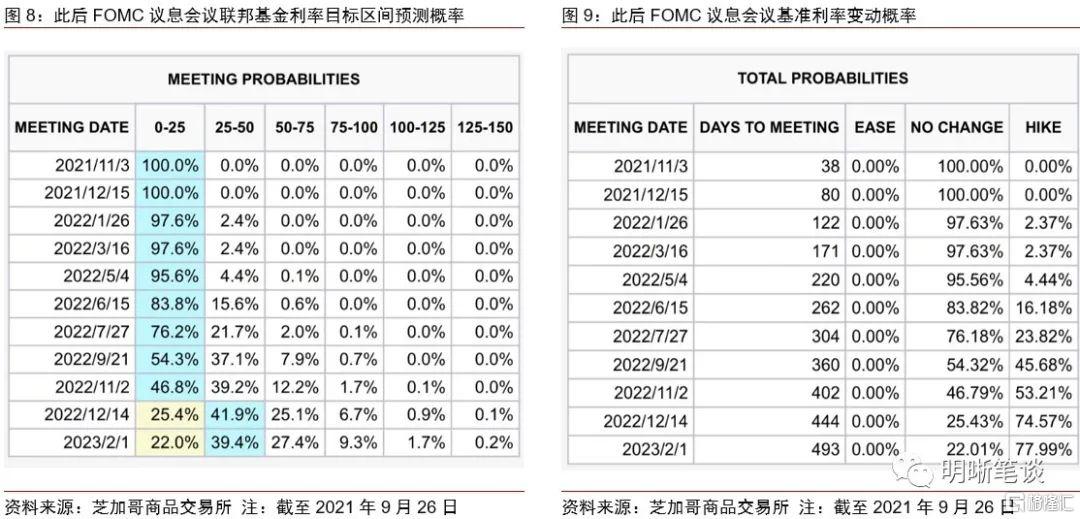

在点阵图和鲍威尔鹰派讲话下,根据芝加哥商品交易所的数据,市场对于美联储将于2022年加息的预期有所上升,美债利率重新定价。就点阵图而言,预计2022年加息的人数从6月议息会议的7人上升为9人。就鲍威尔讲话而言,一方面,结束Taper的时点超出市场预期,表明Taper的节奏可能比市场此前预期的更快;另一方面,尽管再次强调Taper不意味着加息,但是Taper的提前结束的预期也进一步强化了市场认为加息也将提前的预期。芝加哥商品交易所数据显示,截至9月26日,市场预期2022年12月联邦基金利率为0.25%-0.5%的概率首次超过0%-0.25%的概率,同时2022年12月加息的概率达到74.57%。在2022年加息预期提升的情况下,市场对于美债利率正在重新定价,导致利率开始上行。

原因二:英挪央行齐放鹰,全球货币政策收紧在即

随着美联储货币政策开始转向,全球货币政策的风向也开始发生变化,在9月FOMC议息会议后,英国央行放出鹰派信号。9月23日,英国央行公布了货币政策委员会会议决议和纪要,尽管会议维持基准利率和购债规模不变,但是会议纪要显示,(1)有两名官员(Dave Ramsden和Michael Saunders)呼吁尽快缩减购债规模,即维持购债规模不变的投票为7比2,反对者较前一次会议增加一人。(2)同时,英国央行预计CPI将在短期内暂时上升,在2021年四季度达到4%。(3)在政策决定中,纪要显示:在上一次会议上,委员会已经判断,如果经济发展大体与8 月货币政策报告中的中央预测一致,那么预测期内可能有必要适度收紧货币政策。在此期间的一些事态发展似乎加强了这种情况,尽管仍然存在相当大的不确定性。以上三点进一步强化了市场对于英国央行货币政策即将转鹰的预期。

在英国央行释放鹰派信号后,英债利率迅速飙升,带动美债利率上行。英国央行释放鹰派信号后,市场对于英国央行加息的预期也有所提前,9月23日至9月24日,10年期英国国债收益率迅速飙升10.8bps,报0.907%。美债利率和英债利率在历史上具有非常强的相关性,自2000年至今,10年期英国国债收益率与10年期美国国债收益率的相关系数高达0.9246。因此,英债收益率在英国央行鹰派信号下的飙升可能也通过交易因素带动了9月23日-24日美债收益率上行。

除了英国央行释放鹰派信号外,挪威央行更是成为新冠疫情爆发后首个加息的主要发达国家央行。同样在9月23日,挪威央行宣布,由于经济活动已经高于疫情前水平,同时为防止金融失衡加剧,决定将基准利率上调25bps至0.25%,并表示极有可能在今年12月进一步上调基准利率,挪威央行也成为新冠疫情爆发后首个上调基准利率的主要发达国家央行。在美联储、英国央行、挪威央行相继放鹰后,除美债和英债利率快速上行外,主要发达国家国债收益率均有不同程度上行,9月23日-24日,10年期德、法、意国债收益率分别上涨6.6bps、6.5bps和5.7bps。

原因三:财政预算预计将在近期通过,经济增长预期上修

除了全球货币政策转向之外,近期美国3.5万亿美元财政预算决议也有显著进展。同样是在9月23日,美国国会参议院多数党领袖舒默表示,白宫和国会参众两院就(任何形式的最终版本)支出法案的预算收入框架达成一致。当前民主党和共和党就3.5万亿美元财政预算、5500亿美元基建法案以及提升债务上限等议题僵持不下,而舒默的这一表态则显示3.5万亿美元财政预算决议的推进有了进一步实质性进展,或许预示着后续财政预算决议的投票将大概率获得通过。

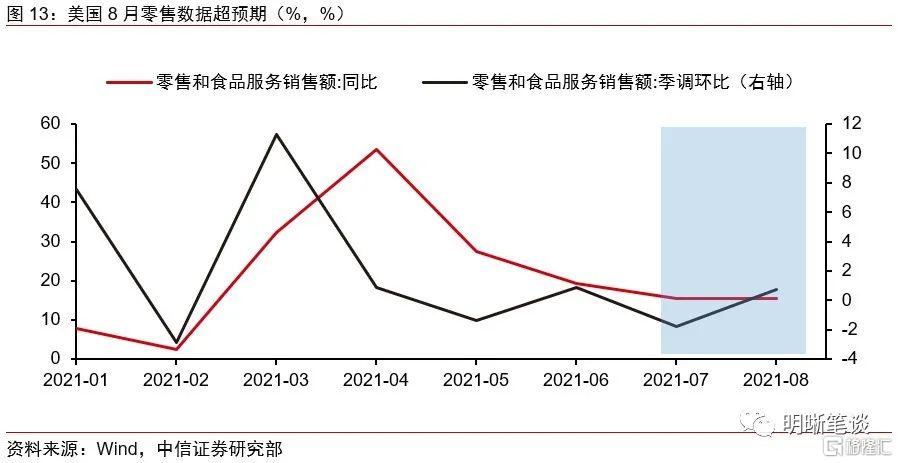

财政预算预计将在近期通过,同时疫情接种进度进一步推进,叠加美国消费仍有韧性,市场对于美国经济增长的预期有所上修,带动实际利率上行。尽管美国经济增长在Delta变异毒株引发的疫情下有所扰动,但是近期的三点理由依然支撑市场上修此前对于美国经济增长的悲观预期。首先,上述3.5万亿美元的财政支出预算和5500亿美元的基建法案通过概率增加,使得未来经济增长获得进一步支持。其次,为应对新冠疫情反弹,9月以来,拜登拟要求所有行政部门员工、联邦承包商以及医疗工作人员强制接种新冠疫苗,同时还要求大型私营企业员工强制接种疫苗,尽管这一措施遭到共和党大力反对,但是疫苗接种率提升对于美国经济增长的确有正向作用。再次,尽管大部分数据走弱,但是美国8月零售销售数据超预期,显示支撑美国经济的消费仍有韧性。在以上三个原因支持下,美债实际利率不断上行。

后续展望:警惕新一轮美债利率上升风险

后续来看,三个方面的因素可能共同对美债形成利空,需要警惕新一轮美债利率上升的风险。

首先也是最重要的,美国债务上限问题将大概率得到解决,这或将彻底改变美债的供需关系,推升美债利率。由于前期美债利率的大幅下行主要源于债务上限问题下TGA账户压降和美债发行减缓,后续如果债务上限问题得到解决,TGA账户将停止压降,而美债发行规模也将重新提升,且在新的财政支出方案下,美债发行规模或将大幅增加。美债的供需关系将发生改变,推升美债利率。根据我们在报告《债市启明系列20210915—如何看待本轮美国债务危机?》(2021-09-15)中的判断,美国债务上限问题解决的时间大致在10月底,届时或将迎来美债利率大幅上行的拐点。

其次,全球货币政策转向几成定局,在全球主要发达国家央行购债规模缩减、加息预期升温等因素影响下,美债利率面临上行压力。正如上文中近期美债利率快速上行的原因一和原因二所述,包括美联储在内的全球主要发达国家央行货币政策逐渐开始回归正常化,疫情期间采取的大规模资产购买计划即将开始缩减,同时加息预期有所升温,例如挪威等发达国家以及巴西等新兴经济体央行已经开始加息,加拿大央行也在9月宣布先加息后缩减购债的政策退出路径。在全球流动性开始逐渐收紧、政策利率纷纷上调的情况下,美债利率面临上行压力。

最后,疫情扰动难改复苏趋势,美国经济基本面仍在复苏过程中,实际利率仍有上行空间。当前,尽管新一轮疫情冲击仍未结束,但是从新增确诊病例和新增死亡病例人数来看,美国新一轮疫情的峰值似乎隐约显现,近期在疫苗普及率不断上升的情况下,疫情有所缓和。同时,如上文所述的财政预算决议、基建法案大概率通过也将支撑美国经济复苏,在经济基本面向好的趋势下,美债实际利率仍有上行空间。

综上,后续美债利空因素较多,需警惕新一轮美债利率上升风险,按照我们在报告《利率债专题——未来三年美债利率怎么走?》(2021-07-23)的判断,结合最新情况,年内美债利率或将上行至1.8%左右。