下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

佛家说,人生有三重境界:

看山是山,看水是水;

看山不是山,看水不是水;

看山还是山,看水还是水。

当前各界热议“拉闸限电”,众说纷纭。我们认为,拉闸限电既没有表面看上去那么简单,也没有阴谋论者口中“中美博弈的一盘大棋”那么复杂,拨开重重迷雾之后,我们会发现这是中国做好自己的事、坚定不移走长期正确的路的选择。

一、看山还是山,看水还是水:谁是造成拉闸限电的“元凶”?

9月份以来,多省开始“拉闸限电”。据不完全统计,目前全国已经有16个省份出台了力度不等的限电措施。

对于拉闸限电,市场存在多种解读,但可能存在一些认知误区需要澄清。

有一派是反对拉闸限电的,认为这样做违背了市场经济的原则,电力的价格应该由市场决定,由出价高者获得电力,这样才能实现效率最大化。

这是市场原教旨主义的一贯处方,这派观点崇尚的是“市场万能论”。但从实际效果看,“出价高者”可能是污染大户、高耗能企业,这类企业存在巨大的负外部性,且与碳中和碳减排的政策导向背道而驰。

同时,当前中国经济内需弱外需强,结构分化十分明显,出口型企业更能承担高价,“价高者得”只会导致资源配置进一步向外需倾斜,加剧中国经济结构失衡,且对于国内居民福利并无好处。

第二派观点认为:我们故意拉闸限电,降低产能,从而降低对大宗商品、原材料的需求, 迫使大宗商品价格下跌,以此来争夺国际大宗商品的定价权,打破美帝阴谋;同时,在国际上通过减少出口,抬高出口产品的价格,提高企业利润,并向国外输出通胀。

这样的阴谋论论调很迎合大家的口味,但经不起推敲。企业都是逐利的,如果通过减少产量、提高价格赚的钱比目前的薄利多销模式赚的多,怎么可能不报团涨价呢?企业傻吗?

另外,让企业停产限产,会对经济增长和就业带来不利影响,以牺牲中国经济增长和民生就业为代价向国外输出通胀,难道是要杀敌八百自损一千?

大宗商品价格上涨,不排除有国际资本操纵的成分,但最主要的原因是欧美货币超发导致流动性泛滥、疫情对产能和运力的不利冲击、中国供应链的快速恢复带来的需求上升,如果没有供需力量的失衡,国际资本想要炒作也没有故事可讲,“巧妇难为无米之炊”。

第三派观点认为,是由于“双碳”政策导致政府必须限电,以完成全年“双碳”目标。

这种双碳导致论混淆了目的和手段,本末倒置。“双碳”是手段,经济高质量发展才是双碳的目的,不是为了追求双碳而双碳。且双碳是长期目标和任务,如果二者有冲突,政府应该会在短期内放宽双碳约束,而不是以牺牲中国经济的根本利益来换取减排目标的达成。

那么拉闸限电的真实目的是什么呢?

二、为什么过度依赖出口保增长是饮鸩止渴?

我们认为,拉闸限电,是当前中国高层决策无奈却最不坏的选项。疫情后中国经济增长过度依赖出口,对中国经济高质量发展和宏观政策空间带来威胁,因而政府通过拉闸限电的方式,修正疫情后中国经济的结构失衡,使中国经济回到“双循环”、高质量发展的长期轨道。

新冠疫情发生后,欧美央行和政府进行大规模QE,推行财政赤字货币化那一套,直接给居民发钱,海外需求依然旺盛,居民购买力强,但疫情冲击下供应链恢复缓慢。

而中国疫情防控措施得力,生产链、供应链迅速恢复;中国不搞财政赤字货币化,没有对消费端进行强刺激、大放水,内需恢复相对较慢。

于是,全球范围内的结构失衡出现了:中国消费复苏缓慢,欧美消费需求旺盛;中国工业生产维持超高景气度,欧美经济体供应链迟迟未恢复。

这种结构性差异导致出口成为疫情后中国经济增长的最重要“引擎”,支撑着生产端的高增速,企业对上游原材料的需求旺盛,大宗商品价格暴涨,中国CPI低迷PPI高企,PPI体现出输入型通胀的特征。

这种输入型通胀不像上世纪70年代石油危机时的供给端输入型通胀,而是更多地带有需求端输入型通胀的特征,根源在于欧美央行大放水、财政赤字货币化导致的流动性泛滥和购买力增加。

输入型通胀猛于虎,这种非常态化复苏结构带来了四大威胁:

1、威胁了双循环战略。中国经济过度依赖外需,内需不振,与以国内大循环为主体的“双循环”战略目标不符,也不利于中国经济安全。

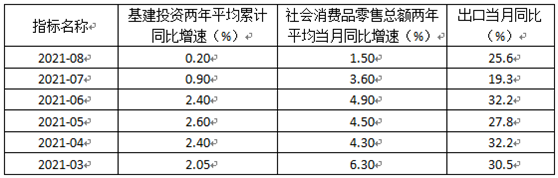

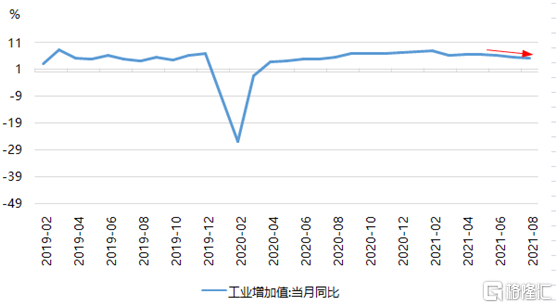

随着欧美疫情防控不断取得进展,外需的可持续性存疑,如果未来出口形势变差,中国经济增长和工业生产何以为继?近期工业增加值增速已经出现下行趋势。

2、威胁了绿色双碳战略。部分“双高”行业景气度高,排放巨大,与中国经济转型升级的方向不符。

3、威胁了中国央行货币政策的独立性。如果中国经济过分依赖于外需,中国经济的好坏取决于欧美经济状况和欧美央行货币政策,中国央行可能会变成巴西、土耳其等国那样,沦为“美联储分行”

4、威胁了房地产和金融市场安全。由于PPI居高不下,市场上信仰传统经济学教科书理论的声音一直呼吁中国央行加息,而在当前局面下,央行加息很可能刺破房地产和金融市场泡沫,重蹈上世纪八九十年代日本“失去的二十年”的覆辙。

三、当前中国央行货币政策的“不可能三角”:

为什么拉闸限电可能是最不坏的政策选项?

我们在9月10日《8月金融数据的“问题”与央行货币政策框架转型的“难题”!》等文章中一再强调,当前中国经济发展模式和发展思路正在转型:由“负债驱动的繁荣”、“土地财政”、“超前消费”转向“硬科技+绿色低碳+支持民企小微”,从“总量需求管理”转向“供给侧结构性改革”。

随着中国发展模式和发展思路的转型,中国央行货币政策的底层政策逻辑也在转型。2016年供给侧改革之后,中国央行货币政策底层逻辑开始了改变和重塑。经过2020年疫情冲击之后,中国央行以我为主、服务实体、化解金融系统风险的“三驾马车”的货币结构主义新政策框架落地成型。

中国是“大国经济”,货币政策需要以内部均衡为主,服务于经济长期发展战略和大局,服从服务于“双循环”战略,支持硬科技创新、绿色低碳和民企小微企业的发展。

当前中国由外需驱动的经济增长、央行“以我为主”的货币政策独立性和资产价格稳定存在“不可能三角”:

如果要继续维持由外需驱动的经济增长,就会延续目前上游原材料供不应求、大宗商品价格和PPI上涨的局面,中国央行货币宽松空间受到压缩,甚至被迫加息,从而丧失独立性,刺破资产价格泡沫。

中国央行如果要“以我为主”,保持资产价格稳定,那么当前应该实施定向宽松的货币政策支持民营小微企业、支持扩大消费。但是PPI居高不下、GDP总体增速不低,制约了央行货币政策宽松的空间,因而必须通过拉闸限电等方式解决出口“畸形发育”、PPI高企的问题,这会在一定程度上牺牲经济增速。

可以说,当前出口高速增长、PPI维持高位的情况是不符合中国经济长期、可持续、高质量发展的要求的,更限制了中国扩大内需、支持民营小微企业、调整经济结构的货币政策空间。

同时,从内外部环境看,中美大国博弈激烈,国内外经济形势复杂严峻,全球性的气候变化带来碳排放硬约束,疫情演化存在不确定性,这些因素都限制了中国能选择的政策选项。中国不能学欧美大放水重走“负债驱动的繁荣”的老路,也不能全面放开上游产能重走高污染、产能过剩、牺牲环境的老路。

通过拉闸限电,可以降低对上游原材料的需求,降低PPI,为货币结构主义的央行创造政策空间;也可以调节内需和外需结构,使中国经济回到以内循环为主体、以“硬科技+绿色低碳+支持民企小微”为三大发展支柱的常态化发展轨道上来。

四、“供给侧改革”的延伸:

通过拉闸限电的结构差异化让资源倾斜流向“新三大支柱”!

拉闸限电虽然会牺牲一定的经济增长,但从长期看有利于中国经济发展方式向“硬科技+绿色低碳+支持民企小微”的方向转型。

在拉闸限电政策执行的过程中,我们呼吁决策层考虑多支持内需型企业、支持民营小微企业,同时考虑不同区域的产业禀赋,推动区域产业转移和经济结构优化。

就好比决策层认为信贷资源被房地产挤占太多,从而进行额度控制,使银行的信贷资源更多地向硬科技、绿色低碳、民企小微领域倾斜一样,通过拉闸限电的结构的差异化让资源倾斜流向硬科技、绿色低碳、民企小微这“新三大支柱”!