下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新冠疫情以来,政策层多次强调加强宏观政策的“跨周期”调节,与过去的“逆周期”调节思路发生了较大转变,无论是2020年5月份货币政策的提前收紧,还是2021年7月份的提前降准,都一定程度上超出了过去的思维定势。

在这两次典型的“跨周期”政策后,市场都用了很长时间才重新消化和接受。因而,为了更好的理解政策和研判宏观经济大势,我们不妨重新思考“跨周期”和“逆周期”两套框架的异同,从过去的案例中感受框架调整的细微变化。

过去很多年,宏观政策都遵循“逆周期调节”思路,也就是,在经济上行时“及时刹车”,避免因为经济过热而滋生泡沫;在经济下行时“强力助推”,避免因为经济衰退而陷入萧条,从而抚平周期波动。

早在《史记》中就有“旱则资舟,水则资车”的“逆周期”思维,意思是,在洪涝的季节,就要提前准备旱季所需要的车,在旱季的时候,就要提前准备洪涝时所需要的船。从商业的角度,只有“逆周期调节”,才能用最少的成本、获得最高的收益。

宏观经济运行具有强烈的“顺周期”特征,金融机构的扩张和收缩,很容易成为经济“助涨助跌”的加速器,因此“逆周期”调节的初衷就在于“拉高谷底、削平顶峰”,管理顺周期中存在的“羊群效应”和“乘数效应”。

但是,在疫情快速爆发和快速控制后,经济收缩与扩张周期快速切换;疫情反复,又导致经济恢复进程中出现多个小周期交叉重叠;此外,主要经济体宏观政策错位,政策之间存在不同方向的外溢冲击。因此,如果要延续过去依据宏观大周期“逆势而为”的调控思路,就会产生较高的沉没成本和诱发更多的不确定性。

所谓“跨周期调节”,我们理解,除了要淡化过去“逆周期调节”中面临的“顺周期”效应,还需要平衡其他三个方面:

第一,平衡长期和短期。长周期层面,经济需要平稳发展,疫情带来的天量宽松需要合理退出,但局部疫情反复导致的小周期波动频繁,亦需要政策兜底。

第二,平衡国内和国外。国内经济周期重新向下,需要政策预留宽松空间,而美国宏观政策逐步收紧,国际宏观政策错位带来外生冲击,需要宏观政策更加“精雕细琢”。

第三,平衡新动能和老动能。碳中和大背景下,过剩产能、房地产等老动能需要抑制,而新的经济动能也需要呵护和培育,政策“跨周期”更加凸显结构性优势。

相应的,“跨周期调节”对“逆周期调节”的改进就在于三个方面:①更加强调货币政策的“前瞻性”,把政策的“预防性”、“引导性”放在关键位置,淡化长期与短期波动的分化;②在坚持“以我为主”的基础上,平滑外溢性冲击,与主要经济体的政策,既不完全“同步”,也不完全“逆行”;③更加注重政策的“结构性”,既通过结构性“宽信用”支持经济新动能,也通过“严监管”管住老动能。

官方首次提出“跨周期”这一表述是在2020年7月30日的政治局会议,提出“完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡”,随后2021年7月30日政治局会议提出“要做好宏观政策跨周期调节,保持宏观政策连续性、稳定性、可持续性,统筹做好今明两年宏观政策衔接”。

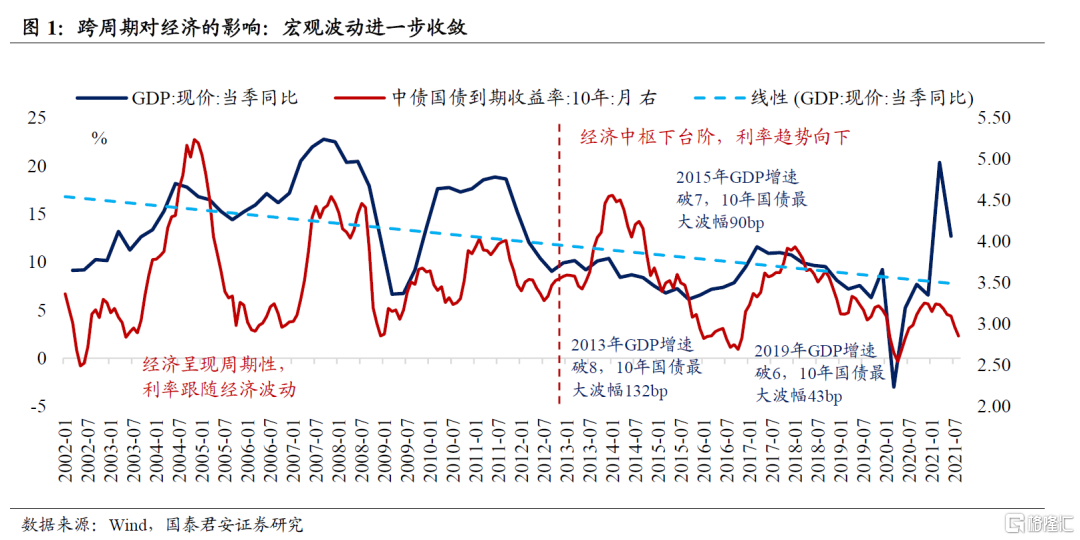

跨周期对经济的影响:宏观波动进一步收敛,政策预期管理更加优化。经济周期源于动物精神,逆周期政策实际上并没有消除(反而可能放大了)经济周期的短期波动,但跨周期却可以平滑短期波动。

2009年以前,经济结构以来房地产、钢铁等高杠杆、强周期行业,逆周期调节往往“矫枉过正”,经济呈现较强的周期性波动;2013年以来,在“供给侧改革”和“房住不炒”的背景下,经济结构升级加快,大力发展高技术产业和高端制造业,叠加经济增速逐步下台阶,宏观波动率收敛,而除了2013H2“钱荒”以及2017年“严监管”,利率周期亦是收敛。

由于疫情带来的低基数、以及海外疫情防控效果的差异,跨周期落脚到在经济指标上,就是追求防止增速大幅波动,使两年平均增速、环比增速尽可能平稳并保持在合理区间。而为了实现这一点,政策组合就需要相对稳健,而政策预期也需要相对稳定,货币很难趋势性宽松或收紧。

过去逆周期调节中一次性的大的宽松周期,在跨周期调节下会被拆分成多个小的宽松周期,从而一方面弱化了单次小宽松周期的力度和持续时间,另一方面却延续了相对宽松的持续时间,从而实现对宏观波动的平滑。

跨周期调节对利率的影响:传统分析框架再调整,货币政策在多重目标间的切换节奏快于基本面变化。对央行来说,逆周期的目标相对比较单一,但跨周期的目标更加多元化。

货币政策可以理解为大周期下嵌套多个小周期,随着越来越多的目标(防风险、内循环、碳中和、共同富裕等等)被纳入央行政策兼顾范畴,而基本面是慢变量,货币政策小周期的波动更加频繁,从而导致了基本面拐点、政策拐点、利率拐点三者存在时间差,也导致了过去一年以基本面边际去锚定政策边际,再提出对应操作的策略时常陷入尴尬境地。

在逆周期调节思路下,过去债市的传导链条是“基本面出现变化→货币政策调整→利率出现变化”;在跨周期调节思路下,债市的传导链条变成“货币政策主动调整→利率出现变化→基本面出现变化→再次引起利率变化”,而货币政策不再局限于仅作为基本面的一个因变量,在短期内也会随着多重目标权重的切换而多次出现再平衡。

比如2020年5月央行为了坚持正常的货币政策空间,主动边际收紧导致国内债市快速由牛转熊,而随着更多经济数据进一步确认经济V型反弹,债市继续暴跌。

2020年3~4月海外货币财政天量刺激,为后续政策集体退出埋下隐患,国内央行在跨周期下前瞻推进货币政策正常化,所以4月OMO操作长期缺席,5月MLF缩量续作、打击“资金空转套利”,市场在海外疫情和放水下对国内货币宽松过度乐观。

再比如2020年11月中旬~2021年1月中旬,永煤事件引发的信用收缩所驱动的小周期宽松,再到局部资产价格泡沫引发的防风险所驱动的年前一轮“小钱荒”,债市迎来一波持续时间创纪录的反弹行情,但利率的两次小拐点完全由央行主导。

2020年11月下旬央行呵护流动性动作频频,12月“不急转弯”政策定调后资金更是“泛滥”,但元旦后流动性回归中性的信号愈发清晰,“稳增长”重心切换至“防风险”,直到央行官员发声“适度收紧”和年前“小钱荒”爆发,单边宽松预期才瓦解。

再比如2021年7月中下旬,在美联储Taper预期甚嚣尘上的背景下,为了提前对冲经济下行压力、缓解中小企业在原材料涨价下的成本压力,央行意外全面降准,在机构踏空追涨驱动下,10年国债利率一路下行至2.80%。

在逆周期的框架下,支持降准的理由并不充分,因为彼时并没有看到经济有失速风险;但随着疫情反复、洪灾出现、能耗双控对中小企业的成本压力,经济下行压力正在加大,叠加下半年地方债放量和MLF到期压力大,降准的跨周期信号更加凸显。但需要注意的是,降准无疑打开了货币宽松的想象空间,但随着央行回归“适度”对冲的模式,利率也再未创新低。

结合对“跨周期调节”的理解和案例分析,我们重新展望下一阶段货币政策走势。

首先,宽松力度最大的时间窗口尚未到来。货币政策在经济“跨周期”前的7月已经提前降准,四季度和2022年的首要任务是保证经济不会形成“下行惯性”,保证经济“软着陆”而非“再次起飞”。因而,下半年货币政策更主要的任务,是保证资金面供需平衡,在2022年经济下行压力更大之前再进一步宽松,把好钢用在刀刃上。

其次,四季度仍有降准可能,但力度或低于预期。美联储Taper倒计时,国内货币政策不可能完全忽视全球政策的外溢性,但国内经济复苏动力弱化,还要应对随时可能反复的疫情。因此,四季度再次降准的可能性依然存在,但力度可能会低于市场预期。

最后,结构性宽松政策可能继续加码。经济高质量发展、防范金融风险的基调不会动摇,对房地产、过剩产能的约束就不会变,但新动能的培育需要货币宽松,为避免新旧动能周期共振,结构性再贷款、绿色信贷激励等政策可能还会加码,这也在一定程度上缓解了降准压力。

总体而言,在政策框架转变为“跨周期调节”后,不能再用“逆周期”思路审视货币政策,也就不存在“惯性宽松”和“惯性收紧”,四季度的宽松力度可能会整体低于市场预期。落脚到策略,年底机构倾向于保住收益、谋定后动,我们认为,真正的调整尚未到来,建议投资者保持耐心,等待时机。