下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

市场共识:联储能够适应经济基本面,且能相机而动。市场学习了联储应对Delta变异株突发风险的过程,并形成了预期,即:市场认为联储会选择适应基本面的货币政策,即货币政策的调整会适应基本面的修复进程。这是联储在货币政策决策机制这一透明化进程上的重大成功。

这对于我们认知联储后市政策对市场情绪的边际影响有何帮助?

(1)首先我们需要知道,市场risk on/off本质上同鹰、鸽没有直接、必然联系,鹰、鸽都可能导致市场risk on,或者risk off。因此判断市场risk on/off不能孤立看鹰、鸽,还需要理解基本面。

(2) 基于这点认知,一个总会选择适应基本面的灵活的货币政策框架将对我们判断市场情绪的变化更有帮助,这意味着:偏鹰的货币政策倾向是基于更好的基本面的,市场情绪大概率risk on,而偏鸽的货币政策倾向是基于不及预期的基本面的,市场情绪大概率risk off。偏鹰risk off、偏鸽risk on的另外两个象限中的情景我们可以暂时不给予关注权重。

基线不变,Taper Talk时点、节奏上变数不大。因此我们认为联储本次表态虽然属于前期“鹰”气扑空后的“鹰”气再起,但是是非常适应基本面的,因此可以说不鹰不鸽,市场反应也大体应证了我们这一认知。那么接下来怎么认知?

(1)时点上变数不大。由于进一步释放了Taper Talk的前瞻指引,市场也充分消化了这一预期(早于本次议息会议前,根据我们观察市场从7月议息纪要公布“鹰”气冲顶后就持续在消化“鹰”气扑空这一预期),联储在11-12月Taper Talk的时点上的变数不大。

(2)节奏上变数也不大。同样地,我们认为在Taper节奏上的变数也不大,大概率以QE的国债:MBS=2:1的比例进行Taper。

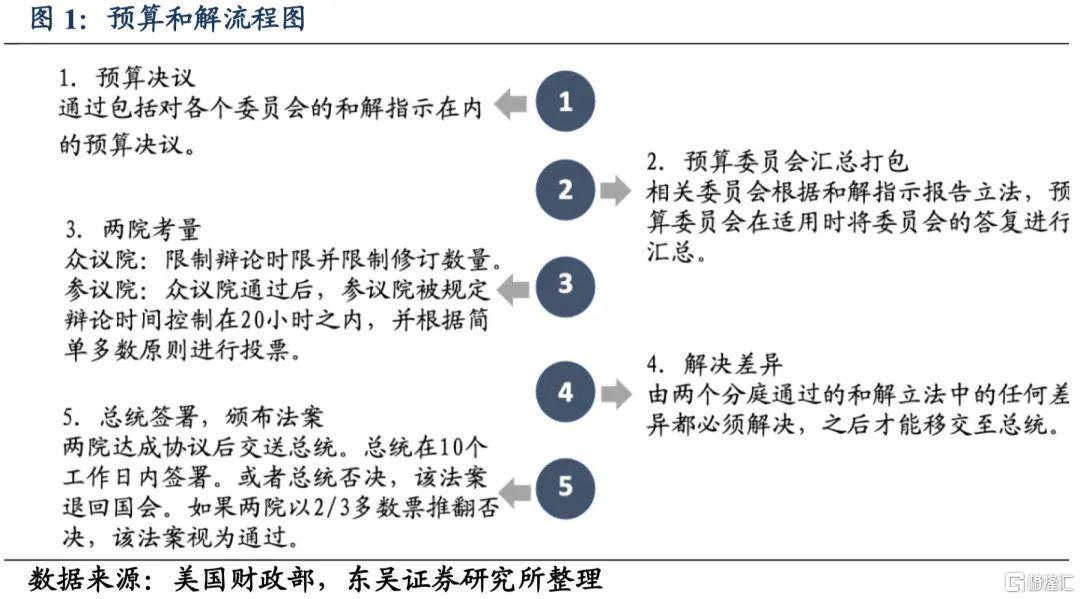

财政将决定市场情绪方向:risk off终归是脉冲扰动。围绕联邦政府债务上限、5500亿美元基建支出,3.5万亿美元税收和支出计划(含有一系列增税措施,该草案当前在参议院陷入僵局)的多重博弈问题。

我们认为情景1:通过利用预算和解程序完成债务上限悬挂(Debt Limit Suspended),但由于预算和解程序在一个完整财年中只能使用一次,这也意味着民主党进步派不得不通过大幅缩水,将债务上限悬挂纳入原定的3.5万亿税收和支出法案,并一齐通过预算和解程序。情景2:由于债务上限涉及两党共同利益,债务上限或单独过会,但这仍意味着3.5万亿税收和支出法案的大幅缩水,但债务上限悬挂及3.5万亿税收和支出法案不会绑定。情景3:其它更具“破坏性”的情景。

我们综合判断,认为情景3出现的概率较低,情景1和情景2的底层逻辑和结果基本上将是趋同的。因此,我们认为美国在解决债务上限问题的同时,将迎来一个规模大幅缩水的原定3.5万亿税收和支出法案。

正文

1.事件:9月议息落地,Taper路径渐明

美东时间9月22日,美联储会后公布,联储货币政策委员会FOMC的委员一致同意,保持政策利率联邦基金利率的目标区间在0%-0.25%不变,符合市场预期。美联储主席鲍威尔在记者会上透露,“可能最快在下一次会议上宣布缩减购债”,逐步减码QE在明年中旬左右结束是适宜的,Taper不是加息的直接信号。他再度强调,当前通胀保持高企的状况是暂时的,并对美国劳动力市场改善持乐观态度。他一再重申,缩减购债的开始时点和步伐/路线图都不是未来何时加息的“直接信号”,加息需要满足的前提条件“与缩减购债不同、而且更为严格”,最起码在结束减码QE之前不会加息。他还称,美联储现阶段侧重于何时开始Taper,尚未就资产负债表的更长周期解决方案做决定。他称,如果经济取得进展符合预期,美联储可能就会在下次会议上采取行动(宣布开启Taper进程),仅需一份“合理良好、而非超强的非农就业报告”,就足以满足减码QE的门槛了。

2. 核心观点

2.1. 市场共识:联储可以适应基本面,可以相机而动

需要注意到,9月联储议息会议看似在“风平浪静”中落幕——各大类资产价格波动幅度都不大:比不上7月议息纪要公布时的鹰派主导,也比不上8月杰克逊·霍尔央行年会“鹰”气扑空时的鸽派主导——市场仿佛在鹰、鸽之间达到了一种微妙的平衡,这使得近期联储在边际信息上难以撼动市场方向。

我们认为,市场已经通过联储应对Delta变异株突发风险这一过程,学习到并形成了一股预期,即:市场认为联储会选择适应基本面的货币政策,即货币政策的调整会适应基本面的修复进程。这是联储在货币政策决策机制这一透明化进程上的重大成功。

这对于我们理解联储当前及未来的货币政策对市场的边际影响有何帮助?我们认为很有帮助。

首先我们需要知道,市场risk on/off(对应大类资产整体的风格切换)本质上同鹰、鸽没有直接、必然联系,鹰、鸽都可能导致市场risk on,或者risk off。过急的收紧会导致市场强避险,导致risk off;而过缓的收紧会导致泡沫滋生,意味着更脆弱的市场情绪,也会导致risk off。因此,判断市场risk on/off不能孤立看鹰、鸽,还需要理解基本面。

基于这点认知,一个总会选择适应基本面的灵活的货币政策框架将对我们判断市场情绪的变化更有帮助,这意味着:偏鹰的货币政策倾向是基于更好的基本面的,市场情绪大概率risk on,而偏鸽的货币政策倾向是基于不及预期的基本面的,市场情绪大概率risk off。偏鹰risk off、偏鸽risk on的另外两个象限中的情景我们可以暂时不给予关注权重。

2.2. 基线不变,Taper Talk时点、节奏上变数不大

因此我们认为联储本次表态虽然属于前期“鹰”气扑空后的“鹰”气再起,但是是非常适应基本面的,因此可以说不鹰不鸽,市场反应也大体应证了我们这一认知。那么接下来怎么认知?

前期我们基于(1)通胀见顶;(2)就业质、量都不够;(3)资产泡沫化趋缓;(4)财政刺激、地缘政治共振四方面因素,判断联储9月份不做Taper Talk,延后至11-12月,2022年初启动Taper,以国债:MBS=100亿:50亿美元比例Taper,大概率在2022年三季度结束Taper。作为基线思考,我们仍然维持这一判断。

时点上变数不大。由于进一步释放了Taper Talk的前瞻指引,市场也充分消化了这一预期(早于本次议息会议前,根据我们观察市场从7月议息纪要公布“鹰”气冲顶后就持续在消化“鹰”气扑空这一预期),联储在11-12月Taper Talk的时点上的变数不大。

节奏上变数也不大。同样地,我们认为在Taper节奏上的变数也不大,大概率以QE的国债:MBS=2:1的比例进行Taper。

把握三方面观察:

(1)资产购买计划的本质是针对金融机构资产负载表资产端的资产置换,把流动性相对较低的资产(国债,MBS)置换为流动性相对较高的资产(准备金),以释放金融机构对流动性相对更低的资产的需求,进而压降私人部门平均融资成本,刺激总需求。在这一框架中,购买国债并不定向降低公共部门融资成本,购买MBS也并不定向降低私人部门按揭成本;因此由于不存在定向的框架机制,也就不存在先taper MBS,再taper 国债的动因。

(2)不同速率削减国债、MBS购债规模,可能释放扭曲的信号,而这可能引发市场不必要的波动,根据“木桶原理”,存在触发系统性金融风险的可能性。QE3阶段,联储每月购买美债450亿美元、MBS400亿美元(比例为9:8,接近1:1),2013年12月启动的Taper中,美债、MBS每月缩减的规模各50亿美元(比例为1:1),Taper至2014年10月结束,耗时约9个月。而当前的购债比例是2:1,如果Taper比例仍延续1:1,则意味着联储“认为”房地产市场过热(即使如我们上文所述并不存在这样一对一的机制,但这样的信号可能被市场误读),需要通过更快地Taper来引导房地产市场降温。

(3)次贷危机时期房地产市场是重灾区,MBS是主力支点,而现在则不是。次贷危机后的三轮QE中,MBS最高占联储资产持有比例超过四成,而现在仅接近三成;联储在MBS的市占率当时也达到近三成,当前则低于四分之一;相对来说,联储现在拥有更多的国债,而不是更多的MBS。因此无论从必要性,还是从影响力的角度来看,联储“超”比例缩减MBS的动因都不足够。

2.3. 财政将决定市场情绪方向:risk off终归是脉冲扰动

货币政策的不确定性,基本在9月联储议息落幕后,对于联储展现出来的“性格”及接下来Q4的“行为”,市场都浮现出较普遍的一致性预期,变数不大。

最大的变数将出在财政上。前期我们认为财政本质上是政治问题,涉及两党政治角力博弈,当前又同多方、多组地缘政治角力形成共振,变数较大。

核心仍将是将是围绕联邦政府债务上限、5500亿美元基建支出,3.5万亿美元税收和支出计划(含有一系列增税措施,该草案当前在参议院陷入僵局)的多重博弈问题。

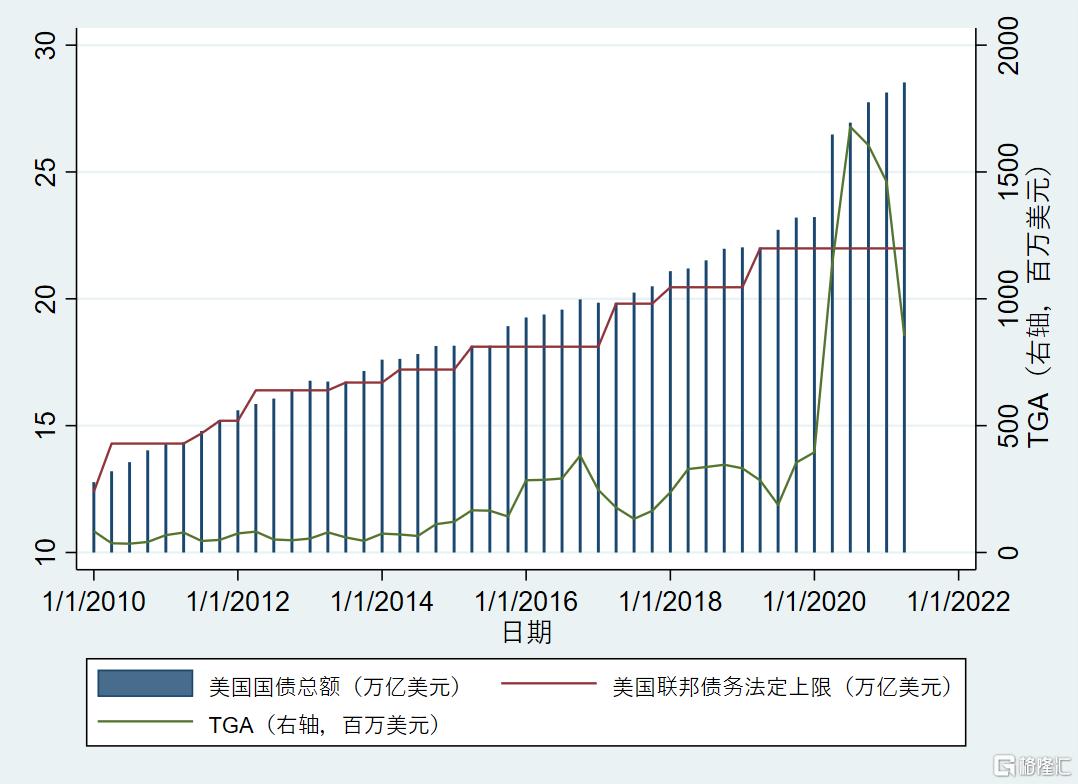

美国债务上限悬挂期至2021年8月1日到期,美国财政部已采取紧急措施,至2021年9月30日全力避免债务违约,10月1日后仍将面临大考。最新的进展来看,尽管众议院9月22日通过了一项法案,将联邦政府的资金维持到9月30日财政年度结束后,并将债务上限推迟一年多,但共和党在参议院的阻挠几乎是确定性的。

如何解决?市场共识上包含四个方法:(1)两党达成谅解;(2)民主党单方面说服至少10名共和党参议员通过常规立法程序;(3)利用预算和解程序;(4)总统宣布全国进入紧急状态采取单方面行动。

我们认为:

情景1:通过(3)利用预算和解程序完成债务上限悬挂(Debt Limit Suspended),但由于预算和解程序在一个完整财年中只能使用一次,这也意味着民主党进步派不得不通过大幅缩水,将债务上限悬挂纳入原定的3.5万亿税收和支出法案,并一齐通过预算和解程序。

情景2:由于债务上限涉及两党共同利益,债务上限或单独过会,但这仍意味着3.5万亿税收和支出法案的大幅缩水,但债务上限悬挂及3.5万亿税收和支出法案不会绑定。

情景3:其它更具“破坏性”的情景。

我们综合判断,认为情景3出现的概率较低,情景1和情景2的底层逻辑和结果基本上将是趋同的。因此,我们认为美国将解决债务上限问题的同时,迎来一个规模大幅缩水的原定3.5万亿税收和支出法案。实际上,这或许不是一个坏消息,我们或许将看到适应性的货币政策同财政政策同时出现,这将更有利于在基本面层面上供给对需求的追赶:我们将看到一个更平衡的通胀与增长的路径出现。

3.2021Q4大类资产价格走势判断:

美债10Y在2021Q4能迎来反弹吗?是由通胀预期,还是由实际利率驱动?这是我们一直在坚持的以“债”之名补充性框架下的思考范式。

我们的核心观点:“通胀预期磨顶,实际利率筑底”,美债10Y“缓”抬升,年底看向1.5-1.7%。

(1)“通胀预期磨顶”(相关报告:《全球通胀或已见顶 20210815》、《通胀预期的高粘性会否动摇?20210616》)。我们认为(a)商品上拉将放缓,服务下压将反转,而反转的力度将弱于放缓的力度,通胀将越顶;(b)通胀预期同通胀存在明显的正相关关系,通胀的波动要大于通胀预期,因此通胀越顶,也暗示通胀预期越顶;(c)自2003年10年期平准通胀率(BEI 10Y)该数据统计以来,约2.5%附近属于扩张期1(2003.3-2007.12)、扩张期2(2009.7-2020.2)的共有顶部,考虑到通胀预期高粘性的特征,当前扩张期3(2021.4至今)也在该区域磨顶的概率较大。

(2)“实际利率筑底”(相关报告:《美国实际利率三季度将迎来拐点 20210716》)。我们认为实际利率前期横盘归因:(a)自然实际利率走低;(b)市场处于高通胀、高通胀预期、且向上波动大于向下波动预期;(c)流动性过分充裕,流动性溢价收敛的三重利多TIPs环境之中。后市来看因素b、c都趋于瓦解,因素a仅提供未来筑顶区间。

整体来看,以实际利率筑底反弹的美债10Y“缓”抬升格局,经历了三季度Delta变异株的冲击后,横盘调整基本告一段落。我们认为全球经济共振、但不均衡的复苏仍为主体认知,整体新兴仍无法追上整体发达的复苏步伐,而2021Q4为市场达成这一主体认知共识的窗口期。

我们认为,美元将伴随美债10Y“缓”抬升,同样迎来“缓”抬升,大宗原油、铜或受挫于实际利率反弹、通胀预期筑顶、全球复苏不均衡等因素而遭遇抵抗,黄金或受挫于实际利率反弹而迎来盘整,美股小幅回调虽然难以避免,但流动性充裕的广义货币环境,以及周期尚处于早、中期的广泛市场共识,仍或有利于美股维持强势。

风险提示

(1)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,覆上短期疫情对供应链的冲击,或让市场低估了通胀风险;

(2) 以Delta为首变异株对经济活动影响超预期:Delta变异株被认为是迄今为止最具传染性的呼吸道疾病之一,患者鼻腔中携带病毒因子比原始毒株多1000倍,高度传染性存在让经济再度关停风险;

(3) 地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期;中国周边地缘格局2021-22年伴随大选存在风险。