下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

二级市场回顾

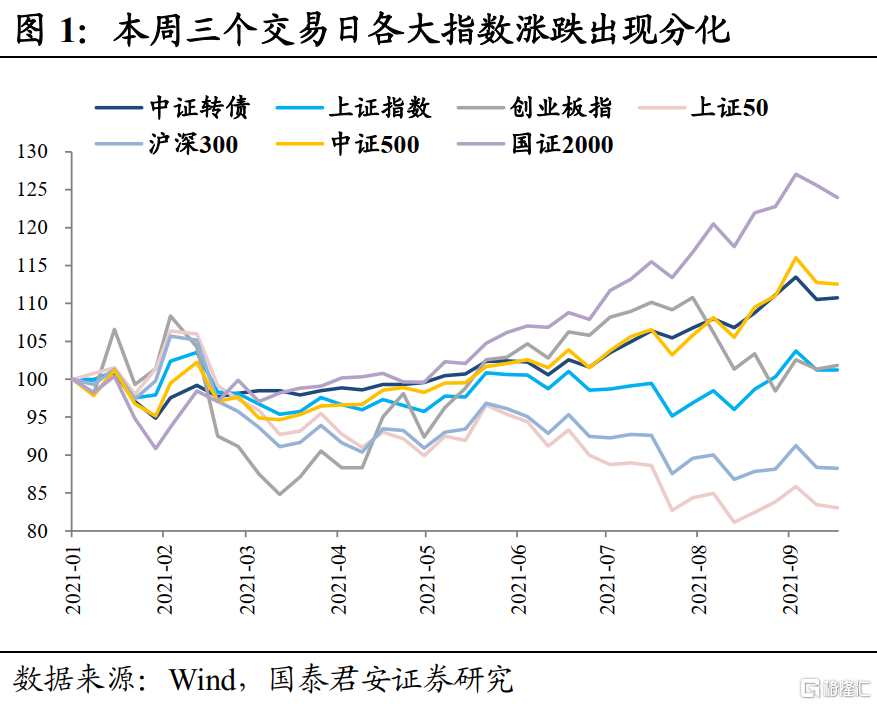

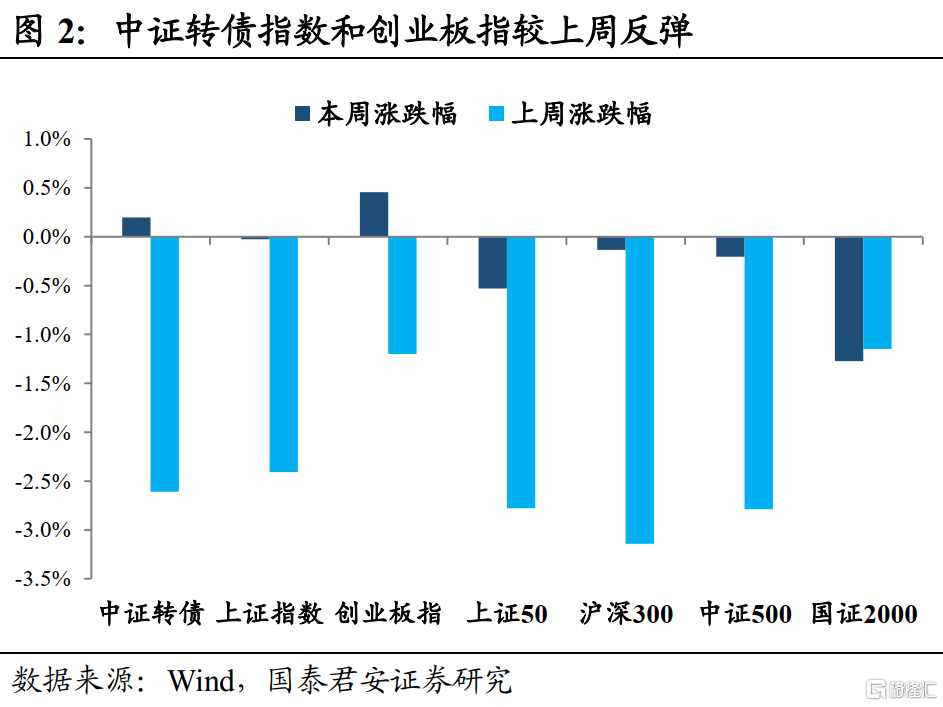

本周三个交易日各大指数涨跌出现分化。上证指数累计微幅下跌0.02%,收报3613.07点。创业板指较上周有所反弹,累计上涨0.46%,收报3207.82点。国证2000指数周跌幅最大,达1.27%。中证转债指数累计上涨0.20%至414.17点。两市成交金额已连续46个交易日破万亿元,本周北向资金累计净卖出15.79亿元。

资金面上,为维护季末流动性平稳,本周央行累计开展1200亿元7天期和2400亿元14天期逆回购操作,同时有1400亿元逆回购到期,实现净投放2200亿元。央行月末加码逆回购操作,银行间市场资金面整体向好,但并没有传递出方向性的信号,后续央行可能继续保持“适度”的态度和“对冲”的思路。

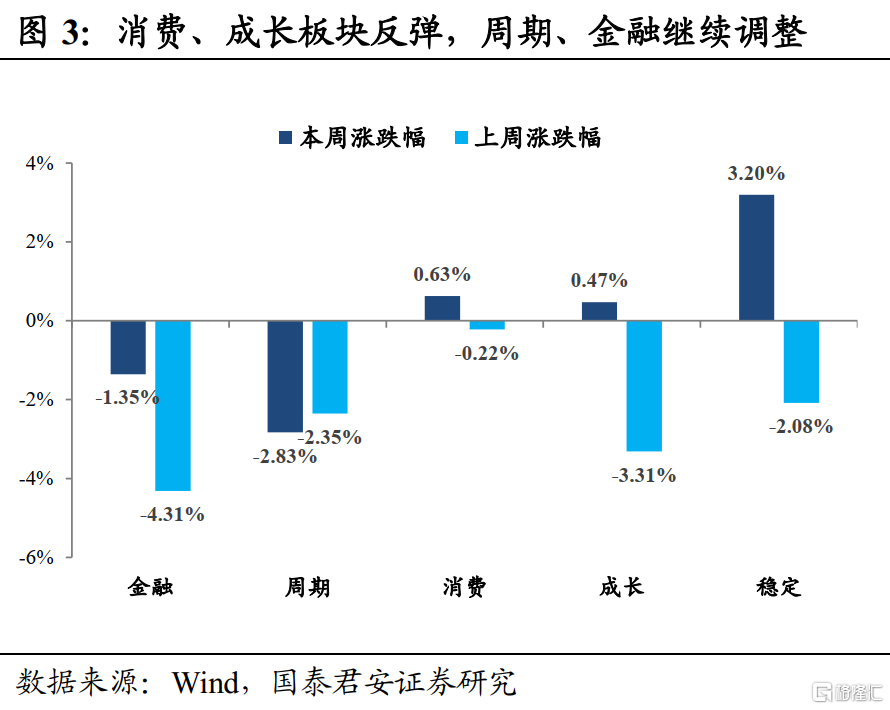

分行业看,本周电力、环保、军工领涨,周五煤炭、钢铁、石油石化、有色金属大幅回调,食品饮料、白酒、化妆品等大消费板块强势复苏。

近期恒大债务违约事件引发市场对于房地产乃至金融体系出现系统性风险的担忧。周一港股全线大跌,恒生指数收跌3.30%,主要是房地产大跌带动金融板块调整。

我们认为恒大事件只是结构性扰动,而非系统性风险。一方面,恒大事件只是房企流动性问题,不涉及抵押品,影响范围与波及程度相对较小。另一方面,过去两年通过对海航、包商、永煤债等大型风险事件的处理,决策层已有足够的经验。在经济增速下行的背景下,稳增长、稳就业仍是核心考量,风险事件的爆发将更加强化宽松预期。

9月22日,国务院常务会议召开。会议要求做好跨周期调节,稳定合理预期,保持经济平稳运行;审议通过“十四五”新型基础设施建设规划,推动扩内需、促转型、增后劲;会议强调继续围绕保就业保民生保市场主体实施宏观政策,更多运用市场化办法稳定大宗商品价格,保障冬季电力、天然气等供给。

展望后市,我们认为在信用风险事件的短期扰动和政策密集落地的背景下,应更加强调对行业景气确定性的把握。从中报透露的信息来看,券商成为除上游周期资源板块和银行外少有的二季度业绩增速超越一季度的板块,其中投资管理业务和投行业务对其业绩贡献最大。在居民权益类资产配置需求日益增长之际,财富管理成为券商的第二成长曲线。同时,两市交易活跃度保持高涨,两市成交金额已连续46个交易日突破万亿,券商板块关注度显著提升。此外,北交所的成立在支持“专精特新”中小企业的同时为券商投行、经济、信用业务带来直接利好,券商有望进一步打开业绩增量空间。

此外,我们仍然看好政策和需求确定性较强的新能源汽车和光伏板块,不过目前这两条产业链绝大多数转债价格已处高位,后续应更强调精选优质个券;同时建议关注被政策打压的消费、医药行业中价格回调充分的优质标的,等待不确定利空落地之后的价格修复机会,建议成长和价值风格均衡配置。

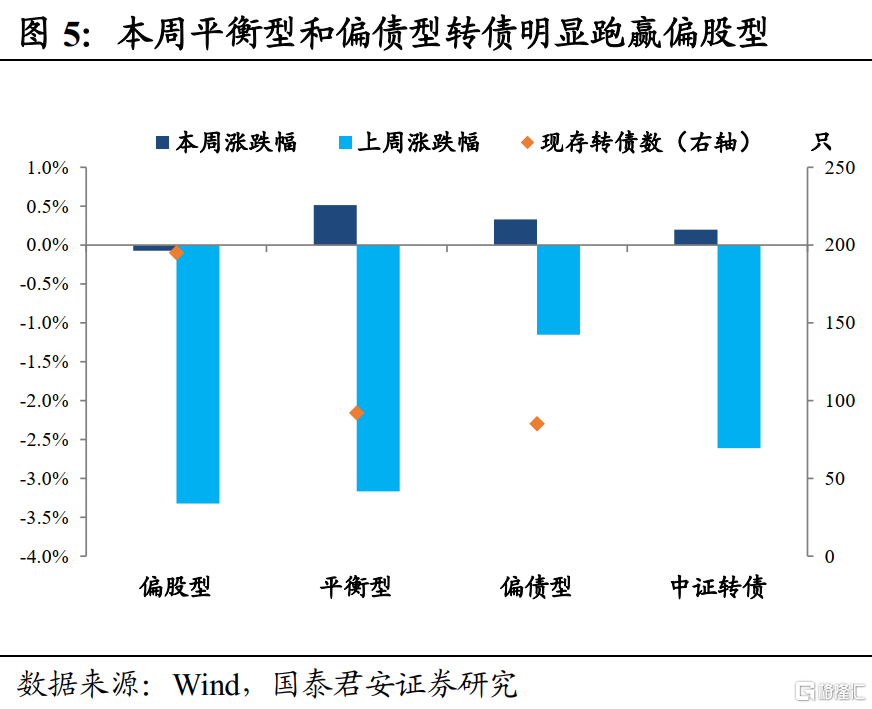

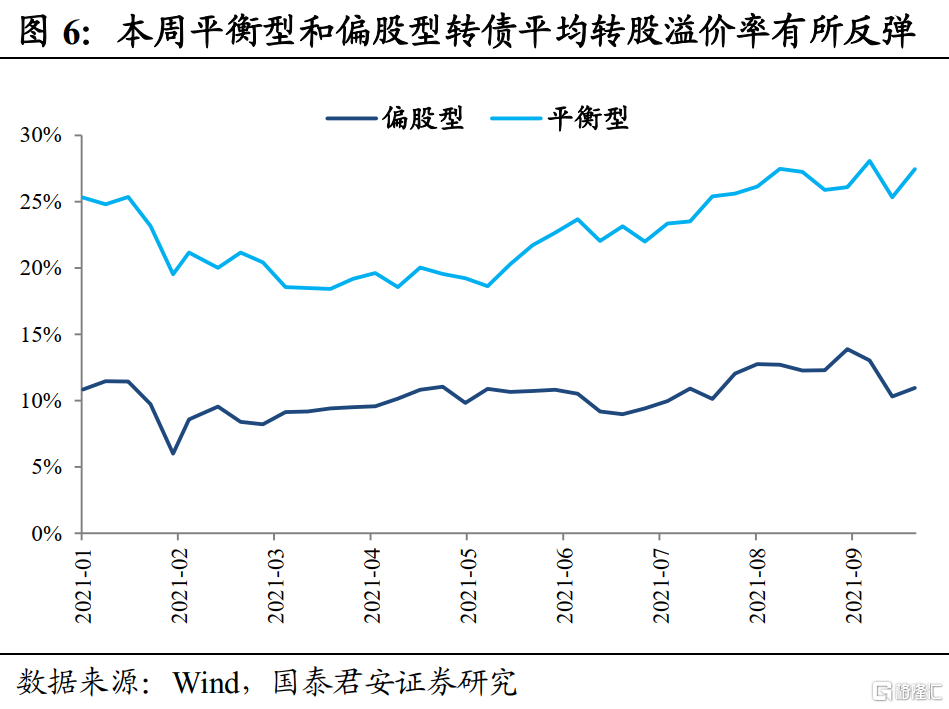

本周平衡型型和偏债型型跑赢偏股型。平衡型和偏股型转债的平均转股溢价率较上周均有所反弹,其中平衡型转债的平均转股溢价率反弹幅度较大。

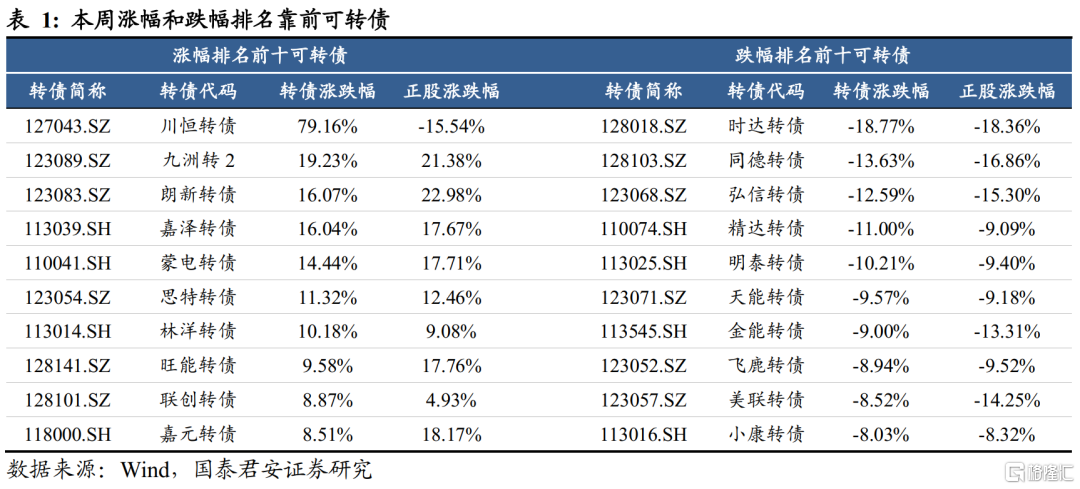

从个券来看,除本周新上市的川恒转债外,其他涨幅排名前十的个券中,九洲转2、朗新转债、嘉泽转债、蒙电转债、林洋转债、旺能转债均为电力、环保相关。华为OpenEuler发布在即,华为产业链的思特转债随正股上涨。周四造纸概念爆发,太阳转债、景兴转债分别涨超13%和12%,但周五均大幅回调。

跌幅排名前十的个券中明泰转债、金能转债、同德转债分别属于前期涨幅较大的有色、煤炭、化工板块。

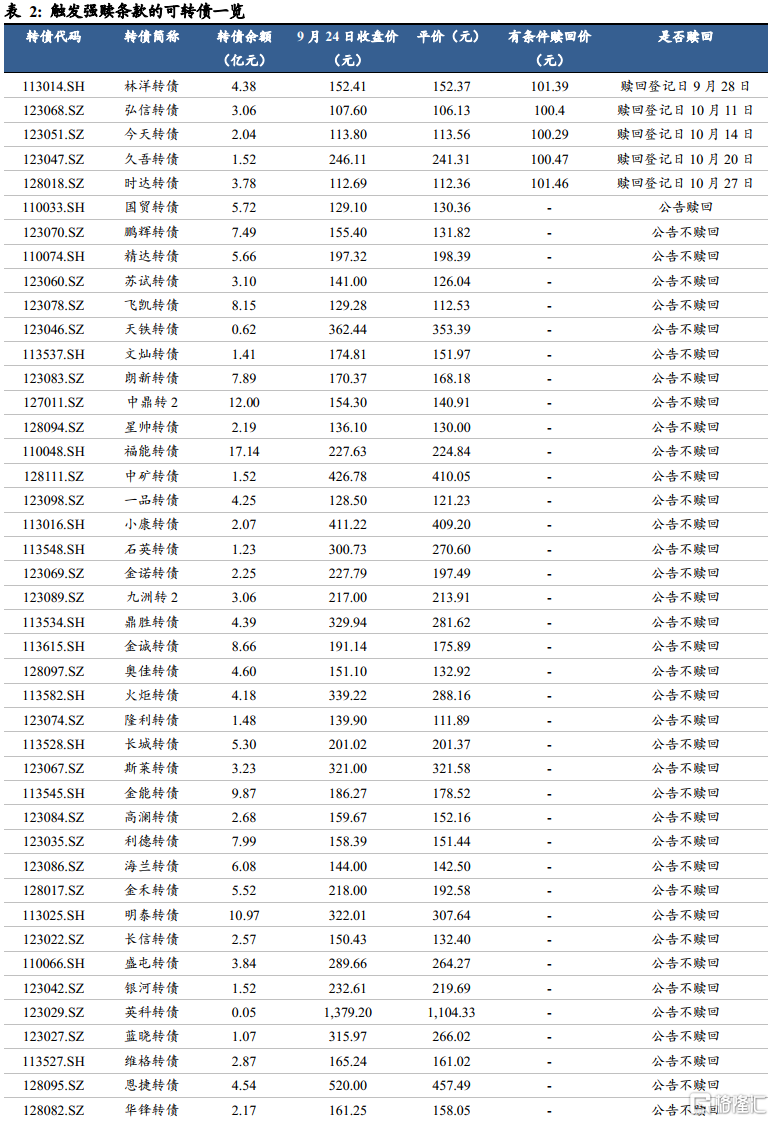

林洋转债赎回登记日为9月28日,弘信转债赎回登记日为10月11日,时达转债赎回登记日为10月27日。

2

行业及个券扫描

电力:

9月16日,国家发改委印发《完善能源消费强度和总量双控制方案》指出对于国家重大项目实行能耗统筹,坚决管控高耗能、高排放项目,鼓励地方超额完成能耗强度降低目标。为了落实发改委能耗双控政策,多省陆续下达限电限产。

随着碳中和配套政策逐步落实,垃圾焚烧、风电光伏等新能源运营商和传统能源转型新能源的企业将全面受益。转债中重点关注节能转债(风电)、福能转债(风电)、川投转债(水电)、核能转债(核电)、蒙电转债(火电)、伟20转债(垃圾焚烧)、旺能环境(垃圾焚烧)等。

消费者服务:

文化和旅游部最新数据显示,2021年中秋节假期3天,全国累计国内旅游出游8815.93万人次,按可比口径恢复至2019年中秋假期的87.2%。实现国内旅游收入371.49亿元,按可比口径恢复至2019年中秋假期的78.6%。

携程发布《2021年中秋假期旅游数据报告》。截至9月21日9点,2021年中秋期间,周边游预订人数占出游总人数比例为56%,高于2019年中秋和今年端午、清明假期水平;中秋周边游订单中,对比2019年酒店订单量增长逾20%,门票预订量增长近30%,租车订单量增长77%。

在疫情扰动下,旅游消费依然较为萎靡。根据携程的数据,国内游大多选择中短途的旅游和探亲,长距离旅游恢复较慢。

公司动态及信息提示:

蒙娜转债:因公司控股子公司受限电影响,经中证鹏元证券评级评审委员会审定,决定将公司以及公司发行的蒙娜转债列入关注。

精研转债:9月22日董事会提议下修。

金陵转债:公司控股股东及其一致行动人近期累计减持金陵转债8.32万张,占发行总量的3.33%。

普利转债:公司接到控股股东、实际控制人范敏华于2021年9月13日至9月24日减持普利转债共计121.619万张,占发行总量的14.31%。

日丰转债、中钢转债、盛虹转债、拓尔转债:9月27日开始转股。

文灿转债:可转债持有人可以在回售申报期2021年10月8日至10月14日选择将持有的债券全部或者部分回售给公司,回售价格为100.39元/张。

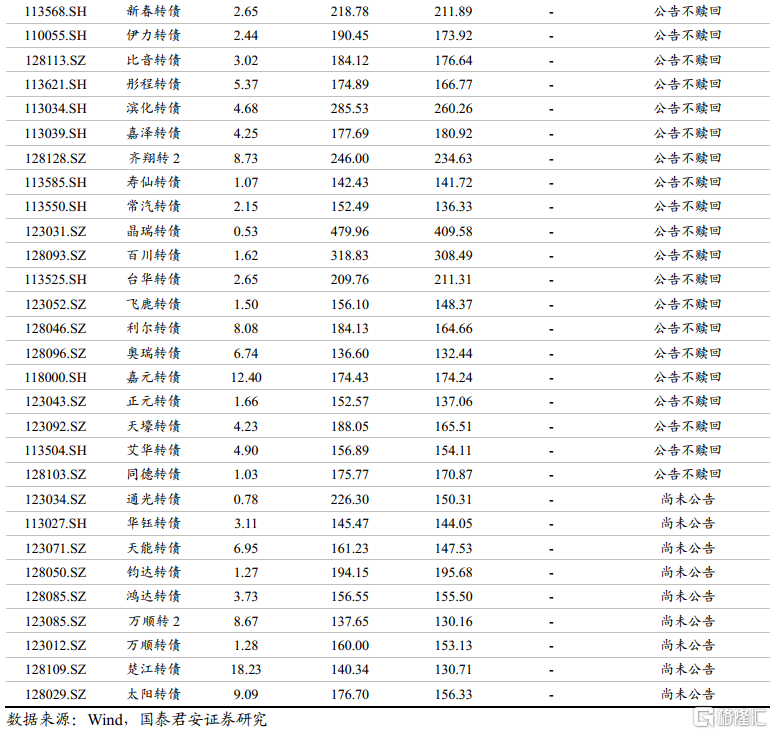

截至9月24日,共72只现存可转债触发强赎条款,其中6只可转债已公告赎回,57只公告不赎回,9只触发强赎后尚未公告是否赎回。

提示即将满足提前赎回条件的转债:凌钢转债、川投转债、蒙电转债、广汽转债、伟20转债。

3

一级市场跟踪

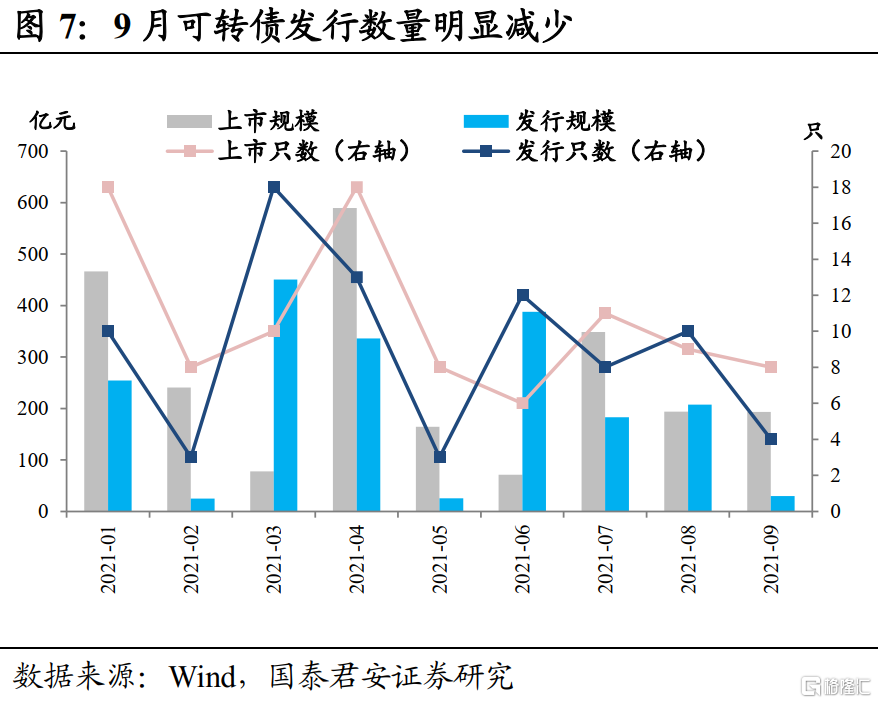

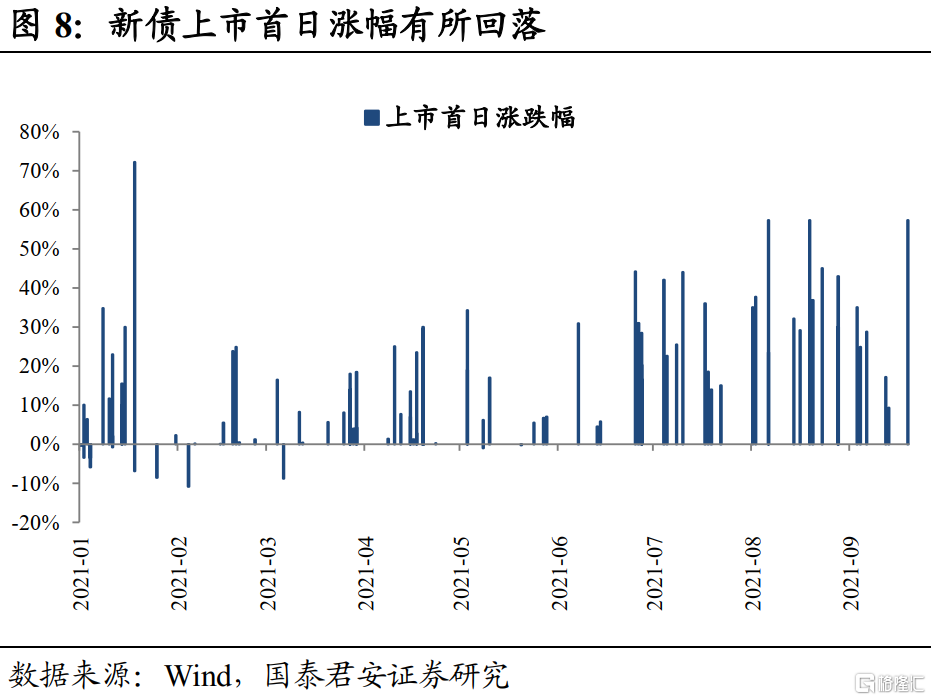

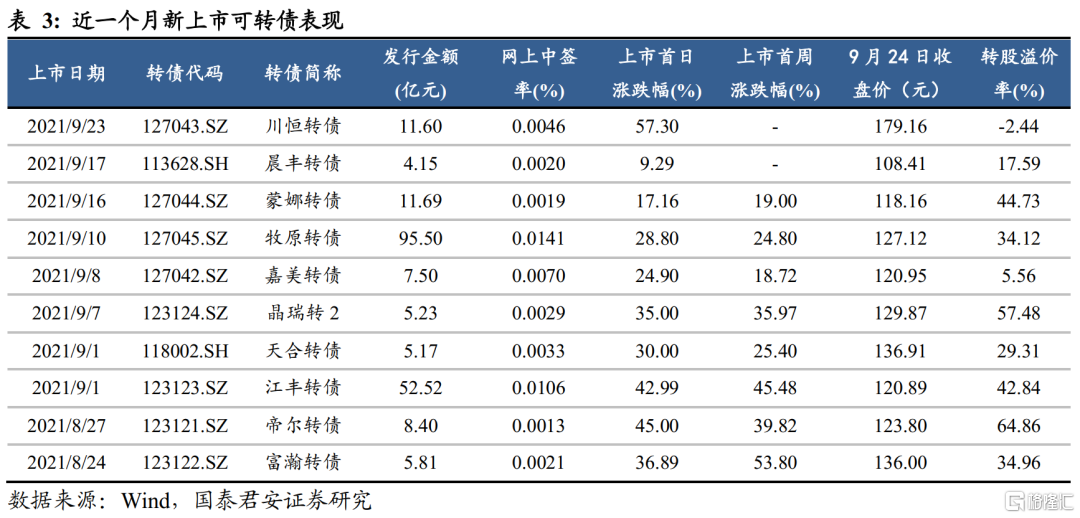

新债上市首日涨幅有所回落。截至本周五,自9月以来共上市8只新债,首日平均涨幅为30.68%,较8月上市转债平均首日涨幅39.33%有所回落。

本周四川恒转债上市首日表现强势,高开30%触发临停后尾盘直线拉升,最终大幅收涨57.3%,成为继国泰转债、隆华转债之后,第三只创下深市可转债交易新规实施以来新券上市涨幅纪录的新债。

川恒股份为饲料级磷酸二氢钙和消防用磷酸一铵细分领域的绝对龙头,国内市占率分别达到40%和50%。目前磷酸铁项目已完成备案,公司具备磷矿石资源优势以及工业级磷酸一铵和磷酸产能,入局生产磷酸铁具有成本优势,将直接受益于磷酸铁锂电池的需求增长。川恒股份近期高位回调,但距年内最低点累计涨超300%。

元力转债将于下周四(9月30日)上市。

本周无新发行可转债。百润转债将于下周三(9月29日)申购。

本周发布可转债预案的上市公司仅有1家,为博睿数据,计划发行规模2.55亿元。