下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

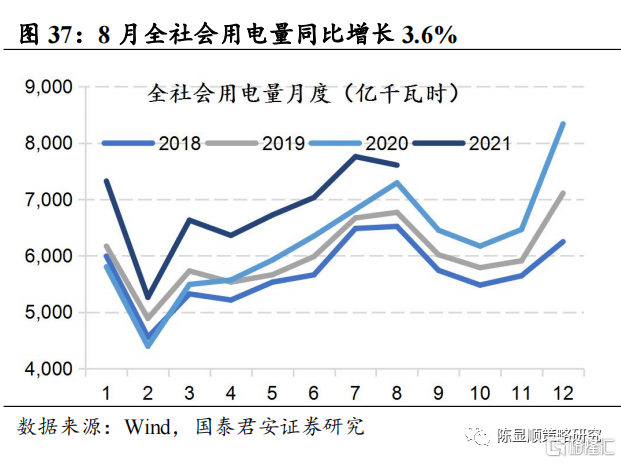

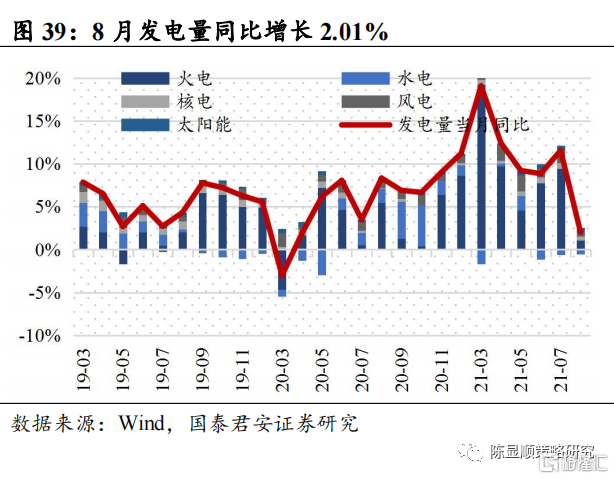

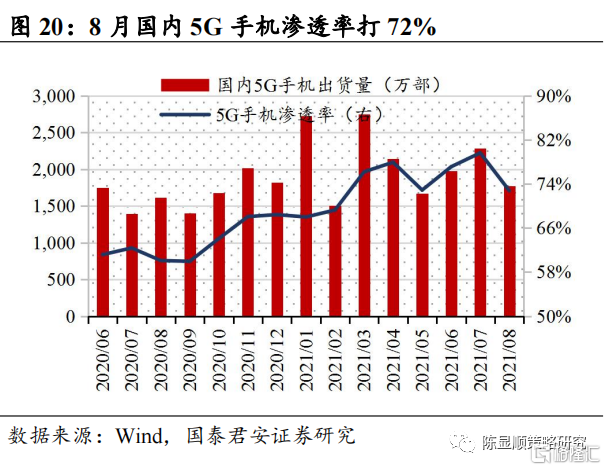

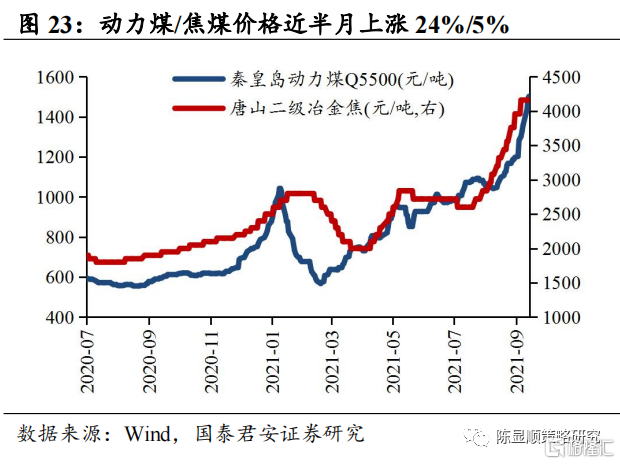

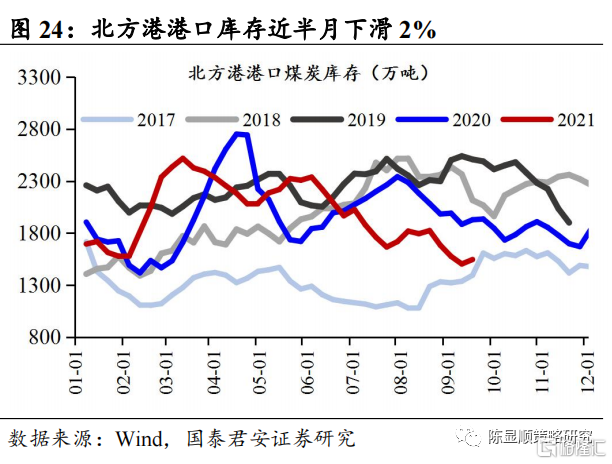

行业景气变化:淡季不淡,动力煤供需紧张局面难改,秦皇岛港多家企业主动降低煤炭售价。动力煤方面,截止9月24日,秦皇岛动力煤Q5500价报收1502元/吨,近半月大幅上涨25%。7月动力煤供给和需求一降一升,动力煤供给量降至2.75亿吨,但需求量扩张至3.1亿吨,供需缺口扩大到3235万吨。9~10月进入传统淡季,但沿海八省动力煤终端用户日耗仍高位运行,考虑到9月下旬大秦铁路检修,未来半月秦皇岛港口调入量减少,在港口和电厂库存维持低位背景下(截止9月17日,北方港港口库存1547万吨,沿海八省动力煤库存可用天数维持在10天左右),后续电厂集中采购冬储煤支撑淡季需求,煤炭供需紧张局面难改。高煤价导致火电严重亏损,为保障电力供应平稳,秦皇岛港多家企业开始主动降低煤炭售价。8月电力供需缺口扩大,四季度末供电紧张或再度加剧。8月限电对工业生产负面冲击显现,8月全社会用电量当月同比降至3.6%,较上月下滑近10个百分点,分项看,二产用电量的锐减对全社会用电量下降贡献最大,8月二产用电量环比-4.3%,居民用电量环比+7.2%。各地“限工业保民生”压缩电力需求,但从用电量和发电量的差值看,电力供需缺口却进一步扩大,原因在于供给中枢比需求中枢下降地更快。8月发电产量同比增2%,其中火电产量同比增1.5%。煤价高企和动力煤供应偏紧,均对火电出力形成制约。8月全国重点电厂煤炭库存可用天数已降至11天,处于历史较低水平。能耗双控持续升级,下半年工业用电需求环比走弱,但当下电厂和港口煤炭库存均处于低位。10月火电厂进入冬储煤采购期,如果储煤目标完成率低,四季度末火电仍可能面临缺煤导致的供电紧张。iphone13预购符合市场预期,但未能提振苹果产业链股价表现。9月17日iphone13系列在官网开启预售,据中关村在线统计,目前iPhone 13系列在国内的预约量超过了500万台(其中京东平台占了其中的300万台),预购情况符合市场预期。iphone13系列开闸预售并没有显著提振苹果及相关产业链公司股价表现,市场认为由于美国对华为禁令,iPhone 13预购情况强于上一代产品在预期之内,关键要看Q4和来年Q1的后续销量能否有继续超预期表现。由于苹果新iPhone机型上市,部分换机需求被延迟到9月,8月国内手机出货量相对疲弱。8月国内市场手机出货量达2430.6万部,同比下降9.7%,其中5G手机出货量达1768.8万部,同比增长9.4%,占同期手机出货量的72.8%。风险因素:消费复苏不及预期,投资需求超预期下滑

1

行业景气变化:动力煤供需紧张局面难改

本期行业景气观察重点关注三大趋势:

淡季不淡,动力煤供需紧张局面难改,秦皇岛港多家企业主动降低煤炭售价。动力煤方面,截止9月24日,秦皇岛动力煤Q5500价报收1502元/吨,近半月大幅上涨25%。7月动力煤供给和需求一降一升,动力煤供给量降至2.75亿吨,但需求量扩张至3.1亿吨,供需缺口扩大到3235万吨。9~10月进入传统淡季,但沿海八省动力煤终端用户日耗仍高位运行,考虑到9月下旬大秦铁路检修,未来半月秦皇岛港口调入量减少,在港口和电厂库存维持低位背景下(截止9月17日,北方港港口库存1547万吨,沿海八省动力煤库存可用天数维持在10天左右),后续电厂集中采购冬储煤支撑淡季需求,煤炭供需紧张局面难改。高煤价导致火电严重亏损,为保障电力供应平稳,秦皇岛港多家企业开始主动降低煤炭售价。

8月电力供需缺口扩大,四季度末供电紧张或再度加剧。8月限电对工业生产负面冲击显现,8月全社会用电量当月同比降至3.6%,较上月下滑近10个百分点,分项看,二产用电量的锐减对全社会用电量下降贡献最大,8月二产用电量环比-4.3%,居民用电量环比+7.2%。各地“限工业保民生”压缩电力需求,但从用电量和发电量的差值看,电力供需缺口却进一步扩大,原因在于供给中枢比需求中枢下降地更快。8月发电产量同比增2%,其中火电产量同比增1.5%。煤价高企和动力煤供应偏紧,均对火电出力形成制约。8月全国重点电厂煤炭库存可用天数已降至11天,处于历史较低水平。能耗双控持续升级,下半年工业用电需求环比走弱,但当下电厂和港口煤炭库存均处于低位。10月火电厂进入冬储煤采购期,如果储煤目标完成率低,四季度末火电仍可能面临缺煤导致的供电紧张。

iphone13预购符合市场预期,但未能提振苹果产业链股价表现。9月17日iphone13系列在官网开启预售,据中关村在线统计,目前iPhone 13系列在国内的预约量超过了500万台(其中京东平台占了其中的300万台),预购情况符合市场预期。iphone13系列开闸预售并没有显著提振苹果及相关产业链公司股价表现,市场认为由于美国对华为禁令,iPhone 13预购情况强于上一代产品在预期之内。关键要看Q4和来年Q1的后续销量能否有继续超预期表现。由于苹果新iPhone机型上市,部分换机需求被延迟到9月,8月国内手机出货量相对疲弱。8月国内市场手机出货量达2430.6万部,同比下降9.7%,其中5G手机出货量达1768.8万部,同比增长9.4%,占同期手机出货量的72.8%。

2

行业景气度跟踪

2.1. 全球疫苗接种追踪:东南亚逐步放开疫情封锁

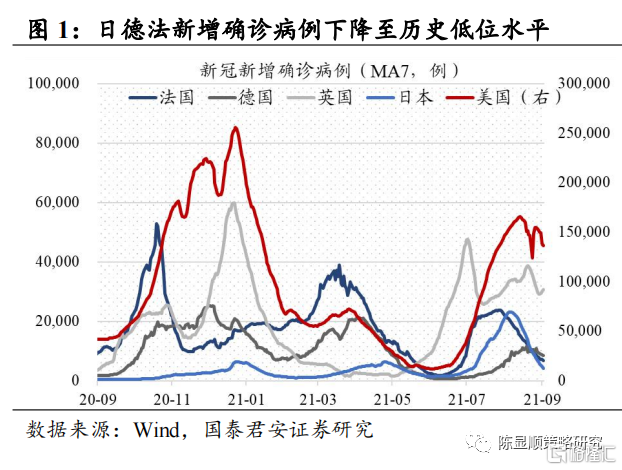

全球第三波疫情反弹高峰已过,马来西亚、越南冒险解除疫情封锁。

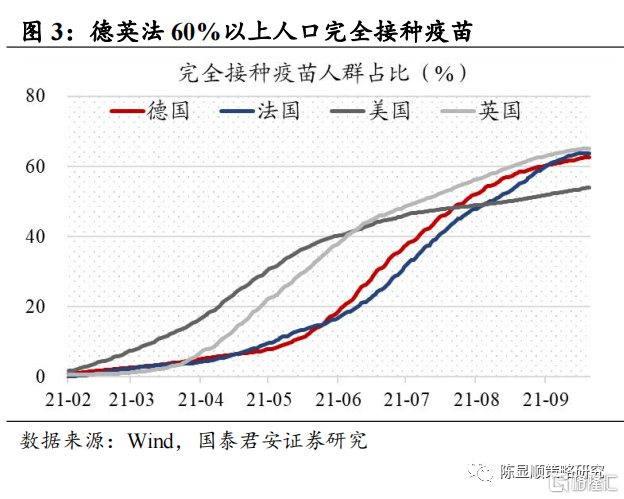

全球第三波疫情反弹高峰已过,欧美、东南亚国家新增病例数从9月初的峰值回落,本轮反弹中东南亚国家疫情肆虐更为严重,马来西亚单日新增确诊峰值是前一高点的2.8倍,美国、德国、法国新增确诊病例均未突破前高。当前英美疫苗接种比例均已超过60%,但两国新增确诊病例数仍处于历史高位,表明疫苗对阻断变种病毒传播效果有限。在病毒常态化的威胁下,东南亚国家面临严格防疫和经济之间的权衡。9月15日越南放弃清零防疫政策,开始逐步解除封锁。马来西亚防疫政策有望转向针对部分地区实施出行限制,以取代全国性的封锁。

2.2. 基建地产:地产销售开工全面降温,限电推动水泥价格大幅攀升

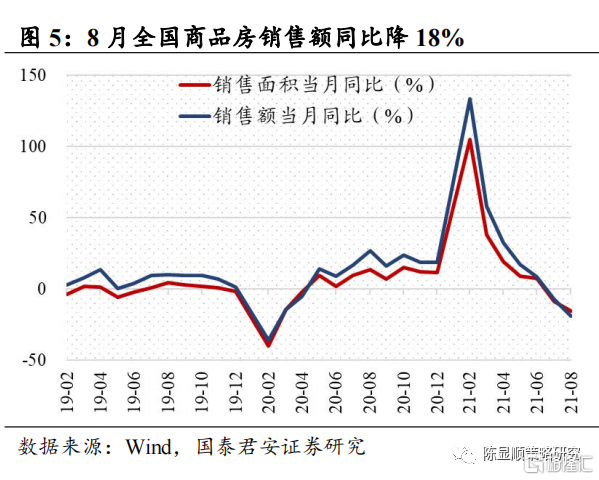

地产:地产销售开工全面降温,关注政策博弈拐点信号。8月房地产销售开工和土地市场全面降温,当月商品房销售面积同比降15%,销售额同比降18%,单月同比双双创下近五年最低水平(除疫情爆发期外)。8月新开工面积当月同比降16%,竣工面积当月同比增28%,地产新开工亦加速下滑、竣工加速回升,导致施工面积被压缩,地产投资与固定资产投资的增速差进一步收窄。楼市降温和开放商资金恶化,使得房企拿地意愿进一步走低,8月多地土地市场流拍率出现不同程度上升。考虑政府终止出让的地块,福州、济南和天津流拍率均突破30%,济南本轮土拍流拍率高达35%,相较首轮土拍中的5%提升了7倍。国君地产组建议在地产行业基本面和政策双双探底的阶段,关注政策博弈观点信号,可锚定的指标是单月销售额增速同比。如果未来单月同比加速下滑且幅度超过30%,那么全年销售增速处于转负的临界点,意味着2022年投资下行风险基本明确,届时将是政策真正博弈之期。

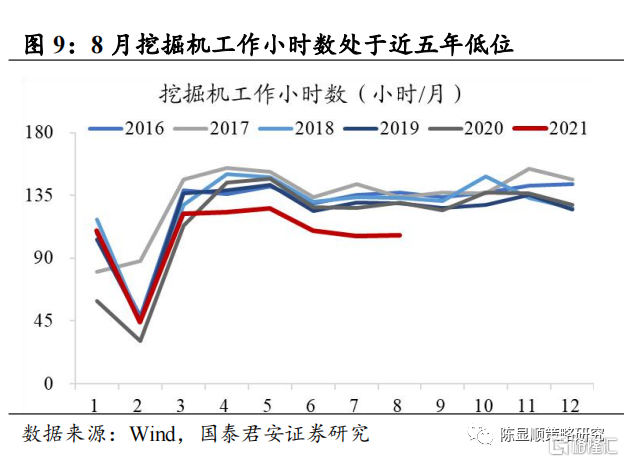

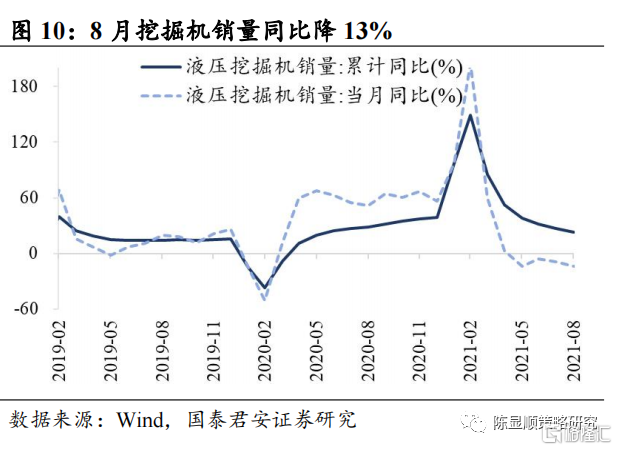

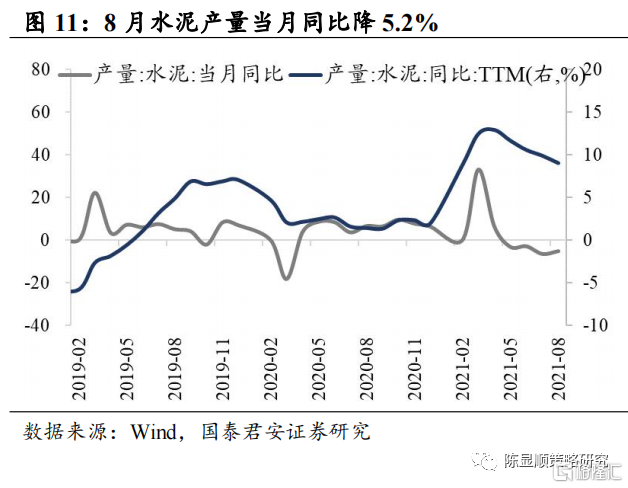

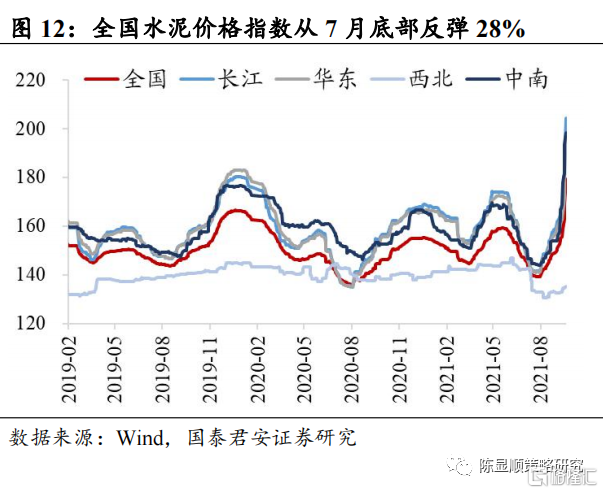

建材:挖机数据显示施工需求疲弱,限电推动水泥价格大幅攀升。与基建地产投资加速下滑相对应,8月挖机工作小时数达106小时/月,创近五年来同期历史最低水平。8月挖机单月销量同比降13%,同样呈现加速下滑态势,表明建筑施工需求疲弱。8月水泥当月产量同比降5.2%,但限电推动水泥价格大幅攀升,全国水泥价格指数从7月底的底部反弹28%,处于西北地区水泥价格相对平稳外,长江、华东、中南地区水泥价格指数分别上涨44%、40%和37%。9月中旬广西、江苏、云南和贵州等地,限电程度有所加重,导致市场供应严重短缺,以及煤炭价格成本不断上升,企业生产成本增加,促使全国大多数地区水泥价格出现超大幅度上涨。国君建材组认为当前新增供给保持2%左右明显优于历史可比限产时期,供需格局更好,Q4水泥价格在此背景下创历史新高是大概率事件。

2.3. 下游消费:供给放量导致高端白酒旺季不旺,汽车芯片供应约束有望逐步缓解

零售消费:中秋假期出游人数恢复至2019年九成水平,茅台酒散飞价格批价跌至2800元/瓶。受疫情影响,中秋假期各地提倡就地过节,假期旅游市场以城市周边游、乡村游为主。据文化和旅游部发布的数据显示,中秋节假期全国累计国内旅游出游8815.93万人次,按可比口径恢复到2019年中秋假期的87.2%。实现国内旅游收入371.49亿元,按可比口径恢复到2019年中秋假期的78.6%。携程平台周边游预订人数占出游总人数的56%,高于2019年中秋假期和2021年端午、清明假期水平。中秋期间高端白酒批价有所下滑,散装飞天茅台批价由节前的3050元高位降至2850元左右。据北京商报报道,本次双节贵州茅台预计投放飞天茅台总量在7500吨以上,外加茅台1935级香溢五洲两款茅台酒新品,合计将投放市场超8000吨。市场认为双节期间供给放量是高端酒旺季不旺的主因。

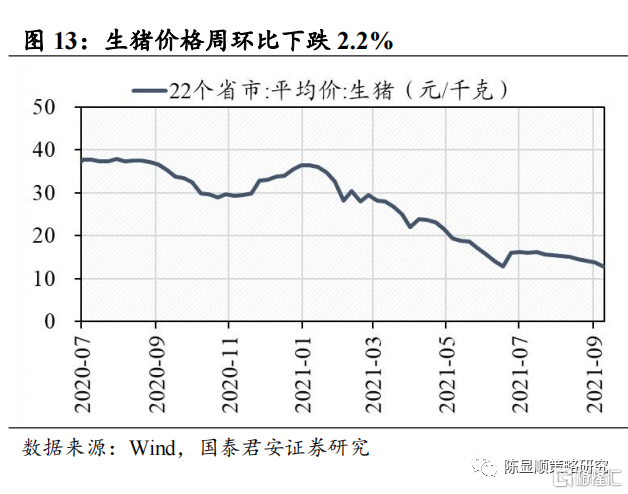

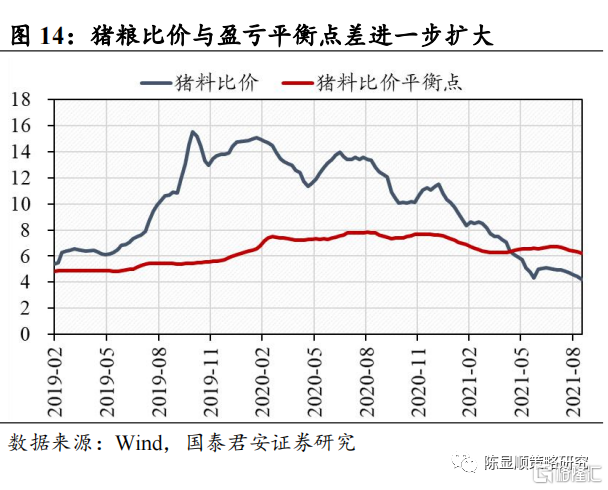

农产品价格:生猪养殖亏损幅度加深,产能去化加快。截至9月17日,22省猪肉平均价报12.73元/千克,猪料价比跌落至4.24,与行业盈亏平衡点差进一步扩大。据国君农业组统计,目前外购仔猪育肥单头亏损1139元,自繁自养单头亏损566元,亏损幅度环比加深,产能去化速度快。2021年8月能繁母猪存栏量4629万头,存栏环比-0.9%。

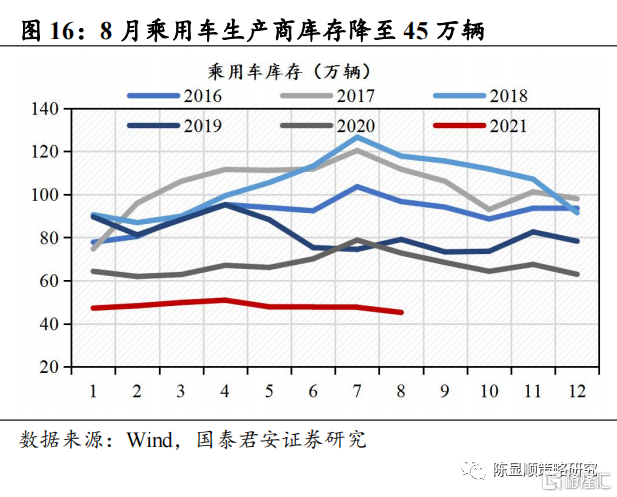

汽车产销:马来西亚疫情高峰已过,汽车芯片供应有望逐步恢复。汽车工业协会产销数据显示,8月乘用车销量为155万辆,同比-11.54%,销量同比较上月再度下滑近5个百分点。考虑到芯片订单交付延误,和终端折扣回收的影响,市场对8~9月车市销量已经有充分悲观预期。当下马来西亚新冠确诊人数高峰已过,多数半导体制造商所在的槟城州和柔佛州两地的疫苗接种率已超过50%,汽车芯片供应问题有望在9月底开始缓解。当前乘用车库存无论是工厂端还是渠道端都处于极低水平,8月乘用车生产商库存仅有45万辆,是过去5年最低水平的60%。芯片供应约束缓解后,乘用车市场有望在1-2个季度迎来销售端放量反弹。

2.4. 中游制造:全球半导体月销售创历史新高,iphone13预购符合市场预期

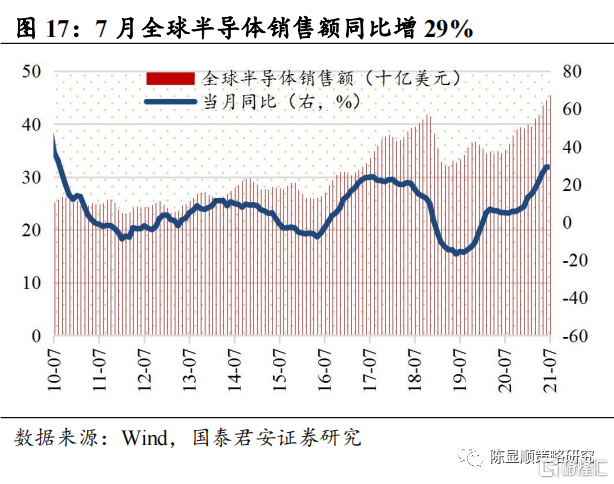

半导体:全球半导体月销售创历史新高,SEMI预期2022年全球晶圆厂设备支出将达千亿美元。2021年7月全球半导体销售额达到454亿美元,同比+29%,环比+2.1%,单月芯片产量和出货量都创下了历史新高。SIA预计2021年全球半导体市场销售额将增长25.1%,将达到5510亿美元,其中存储市场将增长37.1%,模拟将增长29.1%,逻辑将增长26.2%。2022年全球半导体市场销售额将增长10.1%至6060亿美元,其中存储市场的2位数增长仍是主要推动力。8月北美半导体设备制造商出货金额36.5亿美元,较7月最终数据38.6亿美元下降5.4%,较2020年同期26.5亿美元上升37.6%。SEMI预期2021年全球晶圆厂设备支出将达到900亿元,在电子产品、数字化转型趋势推动下,2022年前端晶圆厂的全球半导体设备投资预计将达到近1000亿美元,意味着晶圆厂设备支出将出现罕见的连续三年增长(自2020年起)。

消费电子:iphone13预购符合市场预期,但未能提振苹果产业链股价表现。9月17日iphone13系列在官网开启预售,据中关村在线统计,目前iPhone 13系列在国内的预约量超过了500万台(其中京东平台占了其中的300万台),预购情况符合市场预期。iphone13系列开闸预售并没有显著提振苹果及相关产业链公司股价表现,市场认为由于美国对华为禁令,iPhone 13预购情况强于上一代产品在预期之内。关键要看Q4和来年Q1的后续销量能否有继续超预期表现。由于苹果新iPhone机型上市,部分换机需求被延迟到9月,8月国内手机出货量相对疲弱。8月国内市场手机出货量达2430.6万部,同比下降9.7%,其中5G手机出货量达1768.8万部,同比增长9.4%,占同期手机出货量的72.8%。

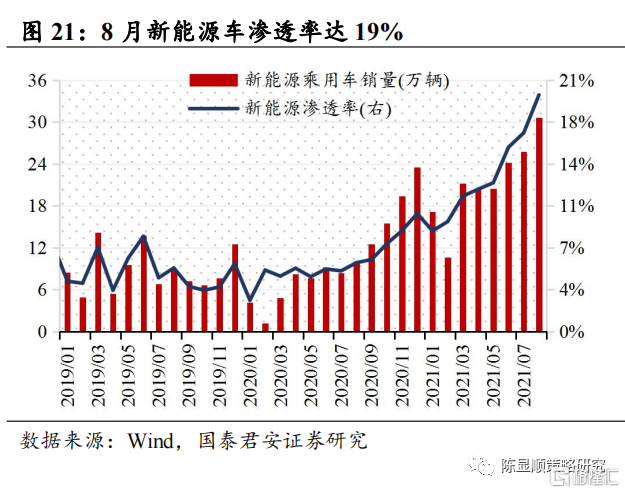

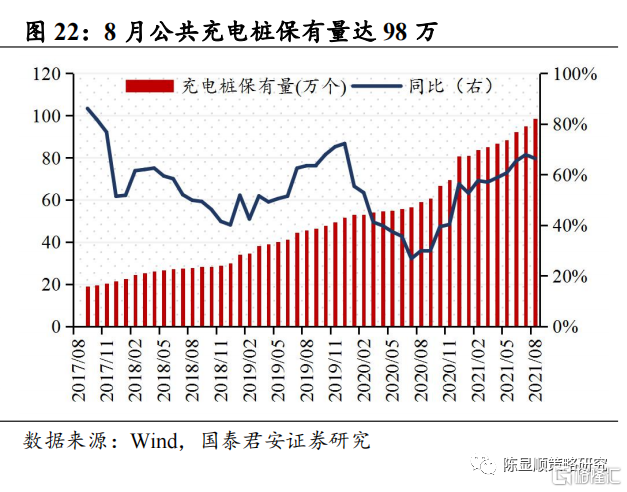

新能源车:全国充电桩超200万台,充电总量同比增34%。据中国电动汽车充电基础设施促进联盟统计,截至2021年8月,联盟内成员单位总计上报公共类充电桩98.5万台,其中直流充电桩39.9万台、交流充电桩58.6万台、交直流一体充电桩414台。全国充电基础设施累计数量为210.5万台,同比增加52.3%。而截至6月底新能源车型保有量则为603万辆左右,车桩比例达到3:1,为全球最高水平。8月新车市场新能源车渗透率进一步攀升至19.8%,当月全国充电总电量约9.89亿kWh,比上月增加0.16亿kWh,同比增长34.3%,环比增长1.7%。

2.5. 上游资源:动力煤供需紧张局面难改,PTA开工率降至近5年最低水平

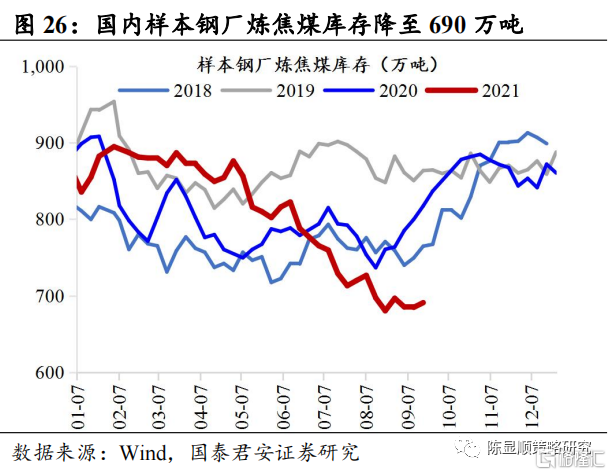

煤炭:淡季不淡,动力煤供需紧张局面难改,秦皇岛港多家企业主动降低煤炭售价。动力煤方面,截止9月24日,秦皇岛动力煤Q5500价报收1502元/吨,近半月大幅上涨25%。7月动力煤供给和需求一降一升,动力煤供给量降至2.75亿吨,但需求量扩张至3.1亿吨,供需缺口扩大到3235万吨。9~10月进入传统淡季,但沿海八省动力煤终端用户日耗仍高位运行,考虑到9月下旬大秦铁路检修,未来半月秦皇岛港口调入量减少,在港口和电厂库存维持低位背景下(截止9月17日,北方港港口库存1547万吨,沿海八省动力煤库存可用天数维持在10天左右),后续电厂集中采购冬储煤支撑淡季需求,煤炭供需紧张局面难改。高煤价导致火电严重亏损,为保障电力供应平稳,秦皇岛港多家企业开始主动降低煤炭售价。炼焦煤方面,截止9月24日,唐山二级冶金焦价报收4160元/吨,周环比上涨5%,下游焦企以及钢厂焦煤库存持续回落,且短期国内生产端与进口端均难有明显增量,预计焦煤价格形成支撑。

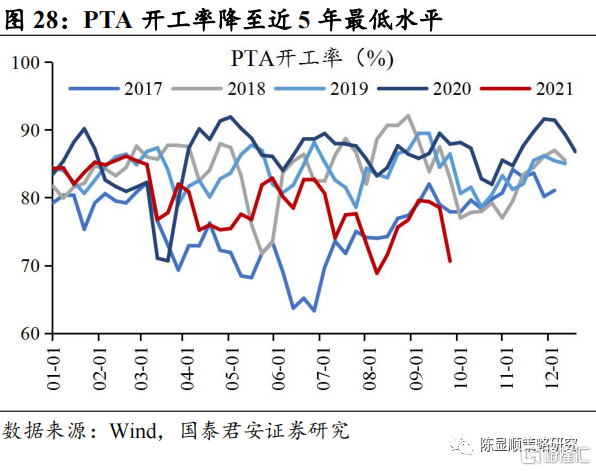

化工:能耗双控升级磷化工、硅、氯碱大涨,PTA开工率降至近5年最低水平。自国家发改委公布上半年云南、新疆、宁夏、江苏、两广等九省能耗强度不降反升后,云南能耗双控政策趋严,云南发改委提出坚决遏制“两高”项目盲目发展,对钢铁、水泥、黄磷、绿色铝、工业硅和煤炭等重点行业加强管控。云南工业硅、黄磷大幅减产,其他省份难以形成有效替补,磷化工、金属硅、氯碱及下游化工品价格大涨,尿素近半月涨12%。东部江浙地区能耗双控升级,绍兴柯桥9月下旬对高能耗企业实行限电措施,涉及热电厂、印染厂和聚酯工厂等161家企业。作为国内的印染重镇,柯桥滨海范围内印染企业全面停车,预计持续到月底。江浙地区聚酯相关的化纤纺织和印染产能集中,受限电影响PTA开工率降至近5年最低水平。

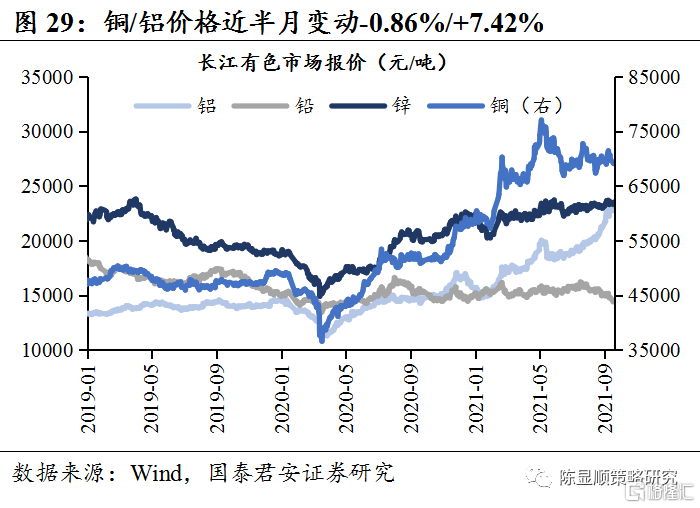

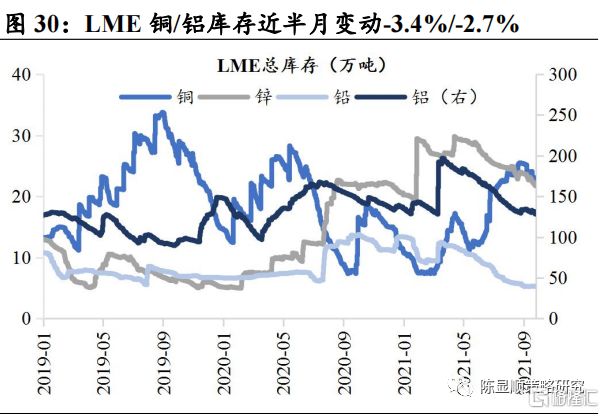

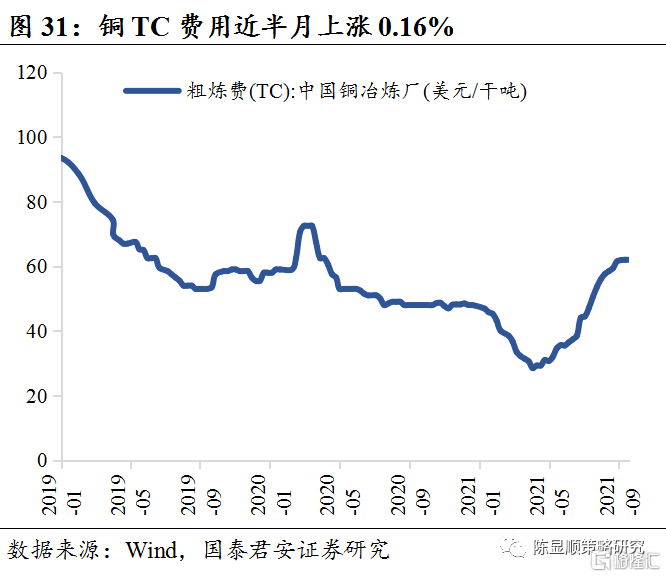

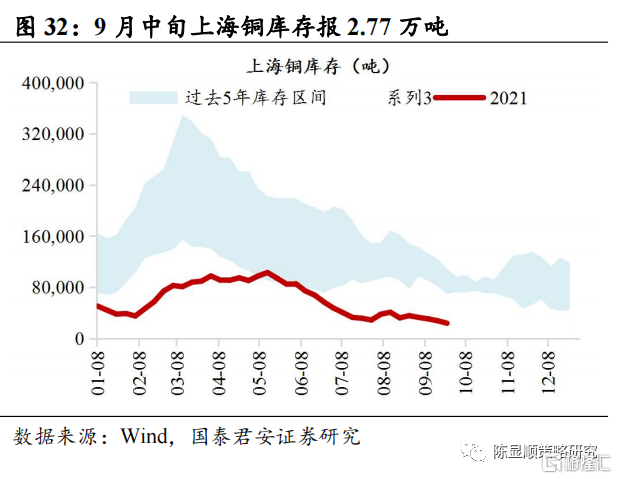

有色金属:铜铝走势分化,氧化铝有望继续向上挑战新高。近半月来铜铝走势分化,铜/铝价格近半月变动分别为-0.86%、+7.42%。受限电影响,部分电解铜企业提前检修,8月电解铜产量环比小幅减少,但同比上一年仍有小幅增量。海外氧化铝报价跳涨,西澳FOB氧化铝报价较国内高近600元/吨,进口氧化铝全无价格优势。国君有色组预期未来6个月内海外由于供给收缩+BDI提价+需求持续复苏,氧化铝价格或持续上涨,叠加国内供需矛盾或在冬季限产&冬奥会期间逐渐扩大,氧化铝价格或刷新07年高点。

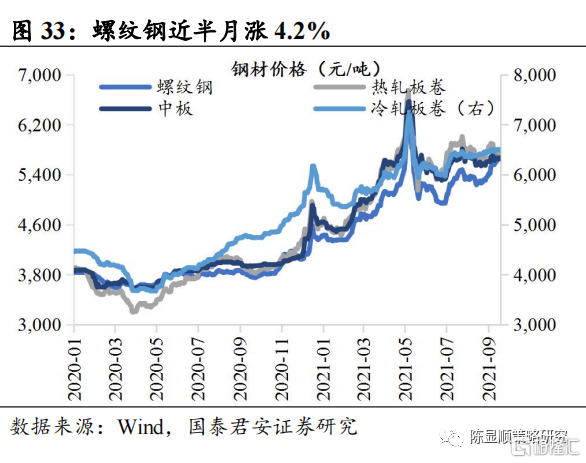

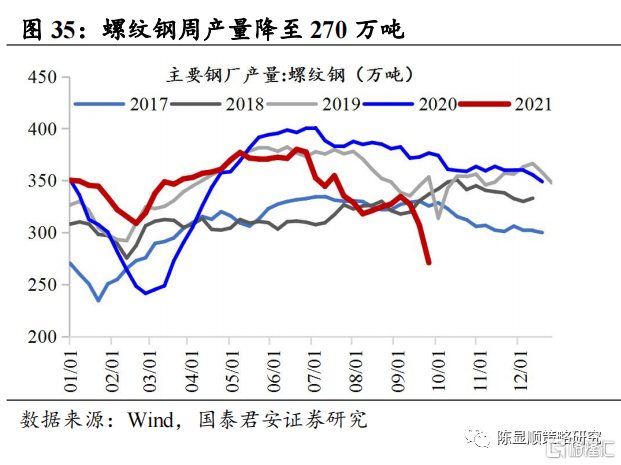

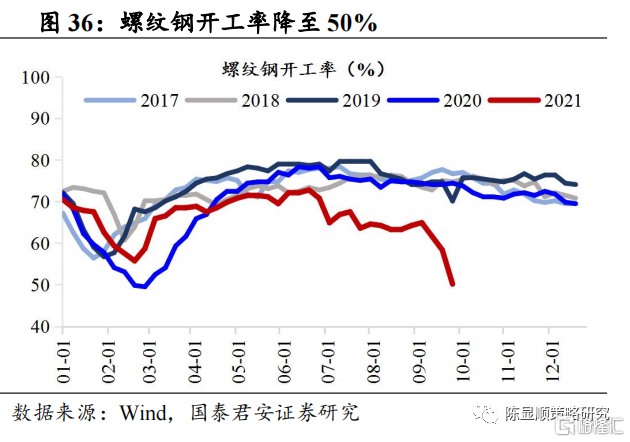

钢铁:能耗双控下钢铁供需双弱,铁矿石腰斩吨钢毛利扩张。截止9月24日螺纹钢、热轧板卷报收5752元/吨、5710元/吨,近半月+4.3%、-3.2%。能耗双控升级下限电省份逐步扩大,全国主要钢厂螺纹钢开工率直线下跌至50%,带动螺纹钢周产量迅速降至270万吨。但供给端的急速收缩没有驱动钢材价格激涨,原因是钢材需求同样疲弱。受地产基建施工需求疲弱影响,9.17当周建材成交均值19.57万吨,环比下降12.65%。减产使得铁矿石大幅降价,当前澳大利亚61.5%PB粉矿较7月底1400元/吨的报价几近腰斩,螺纹钢吨钢毛利攀升至1400元/吨,处于近5年来较高水平。

2.6. 交运及公用事业:8月电力供需缺口扩大,重点电厂煤炭库存降至低位

公用事业:8月电力供需缺口扩大,重点电厂煤炭库存降至低位。8月限电对工业生产负面冲击显现,8月全社会用电量当月同比降至3.6%,较上月下滑近10个百分点,分项看,二产用电量的锐减对全社会用电量下降贡献最大,8月二产用电量环比-4.3%,居民用电量环比+7.2%。各地“限工业保民生”压缩电力需求,但从用电量和发电量的差值看,电力供需缺口却进一步扩大,原因在于供给中枢比需求中枢下降地更快。8月发电产量同比增2%,其中火电产量同比增1.5%。煤价高企和动力煤供应偏紧,均对火电出力形成制约。8月全国重点电厂煤炭库存可用天数已降至11天,处于历史较低水平。能耗双控持续升级,下半年工业用电需求环比走弱,但当下电厂和港口煤炭库存均处于低位。10月火电厂进入冬储煤采购期,如果储煤目标完成率低,四季度末火电仍可能面临缺煤导致的供电紧张。