下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在软饮料板块耳熟能详的比如咖啡、茶饮、碳酸饮料等等,在新消费背景下纷纷涌现了新锐品牌比如Manner、喜茶、元气森林等,这些饮品似乎已经成为了年轻人日常消费清单里的必选项,但是在软饮料领域里还有一大细分赛道——植物蛋白饮品,一直在市场内不温不火,国内专注于此领域的上市企业也是屈指可数。

在植物蛋白饮料市场还未发酵的大背景下,我们从市场视野聚焦到公司,结合了国内外相关企业进行了初步成长价值点解剖。

1.绑定未来发展趋势,后场参赛者植物蛋白饮品装备够格

为什么说植物蛋白饮品是个投资好赛道?我们从三个层面进行解读:社会效益角度、公司成长角度、产品功能角度“。

“真正的投资,两个标准,一点企业是否创造价值,一点这个价值是否利于社会繁荣”正如张磊所谈到的,坚持对的,社会和时间总会给予你奖励。

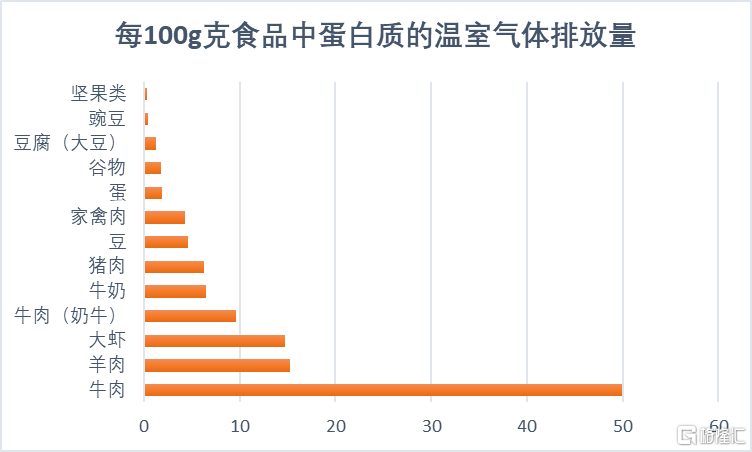

植物蛋白饮品替代动物蛋白饮品可作为应对全球气候变化和畜牧业的驱动解决方案之一。前段时间阅读到高瓴产业与创新研究院等联合发布的报告《迈向“碳中和2060”迎接低碳发展新机遇》,报告指出碳中和目标实现,要么技术升级,要么产业替代,我国作为农业大国,畜牧业和渔业牲畜在正常消化过程中产生甲烷排放占农业部门温室气体排放量四分之一以上,具体到量端,每生产100g的蛋白质,牛肉排放的温室气体是豌豆的125倍。

(数据来源:Our World in Data 格隆汇整理)

可见发展植物蛋白产业一定层面上可以同等水平的减少碳排放,未来环保消费理念显得尤为重要,与社会发展呈正比的产业是驱动植物蛋白饮品消费市场是长期发展的驱动力。

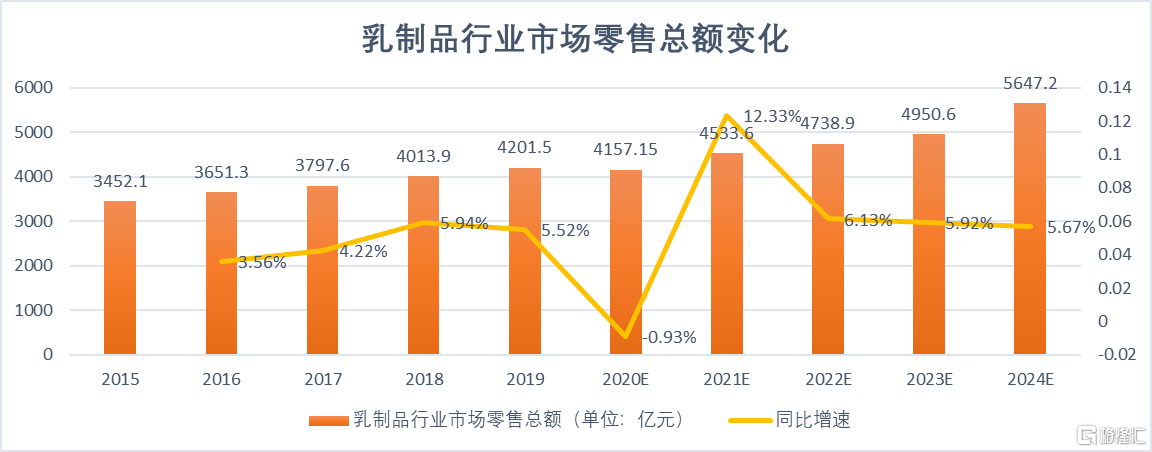

植物蛋白饮品市场空间有待打开,外资企业瞄准国内市场。植物蛋白奶属于乳制品分支,正如上文分析二者可替代趋势显著,在成熟市场,《Oatly消费者调研》2017-2020 年美/英/德国分别 有 32%/26%/28%消费者减少牛奶消费同时56%/65%/53%转向植物奶市场,行业替代性趋势较强。国内市场来看2021年我国乳制品零售额达4533亿元,2021-2014三年CAGR达7.6%,乳制品市场涨幅趋于平缓。聚焦到植物蛋白乳制品行业,前瞻数据统计2020年仅达到546亿元,仅占比乳制品市场的13%,按照成熟市场发展逻辑,未来有接近八成比例的上升空间。

(数据来源:中国食品工业协会 格隆汇整理)

就新一代植物蛋白市场外资企业已经将触角拓宽至中国市场。我们以燕麦奶为例,根据《消费者洞察》数据,新一代植物奶(与Oatly的产品相当)在中国的渗透率为16%,普及率、增速更是铆足势头发力,74%的中国成年人在过去三个月内消费过此类产品,去年有45%的消费者加入了这一类别。

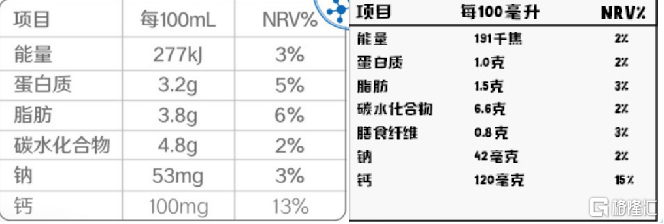

植物蛋白奶产品适用性强,营养特性凸显。与传统奶制品相比植物奶从营养成分到口味二者差之毫厘。以燕麦奶为例,膳食纤维的增加,低脂、低热量、高钙特征明显,满足当下消费群体追求健康饮食的需求,同时无乳糖的特性更广泛覆盖该类消费群体的购买需求。但是在蛋白质成分上相对劣势,导致植物奶口味较清爽,这也是企业在植物蛋白领域技术突破的关键。

(数据来源:天猫旗舰店 左图为某品牌牛奶 右图为Oatly 品牌燕麦奶)

笔者看来,国内市场植物蛋白饮料市场方兴未艾,从国家发展角度来看,植物蛋白替代动物乳制品是经济转型的一大策略,符合“碳中和”战略目标;从市场空间来看植物蛋白领域发展与茶、咖啡软饮板块相比相对滞后,仍有较大挖掘空间;从产品层面来看,奶制品与燕麦奶各有优劣,但是之所以新一代植物奶能够后来居上,比如Oatly领头燕麦奶杀向亚洲市场,归根结底离不开Oatly品牌固若金汤的渠道。

2. 中瑞植物奶品牌对标,各方差异在何处?

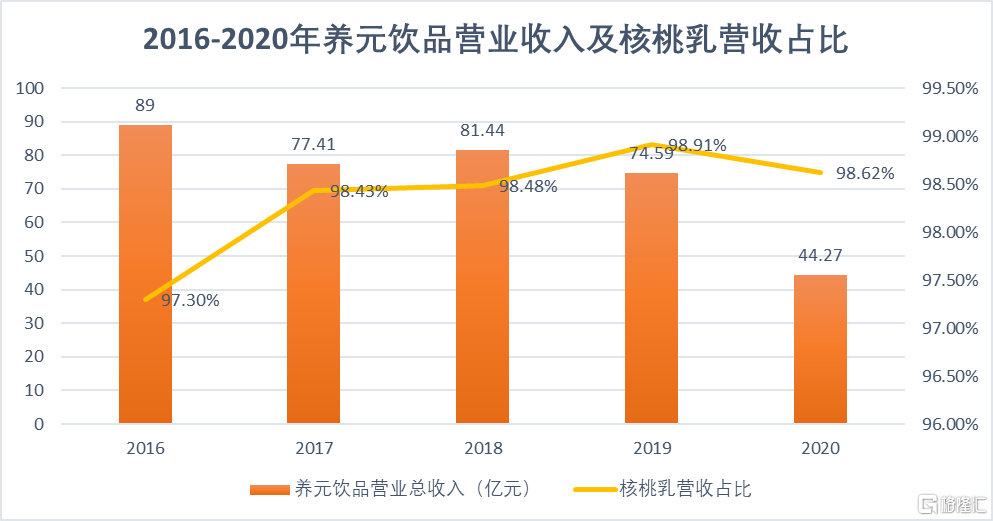

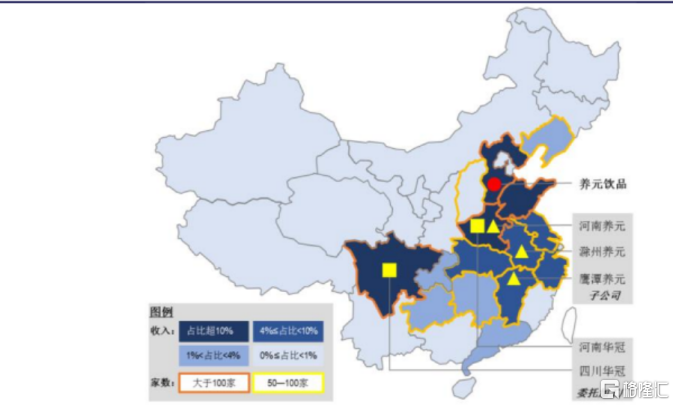

国内植物蛋白饮品历史悠久比如养元饮品、承德露露等品牌在植物蛋白各自细分赛道虽然市场份额较大但是在整个植物蛋白饮品市场规模仍就不大,业绩平平,长期未有较大增长动力,且呈现出地域性季节性特征,我们以养元饮品为例。

(数据来源:wind 格隆汇整理)

2016-2020年养元饮品的收入逐年下降,拆分公司营收结构,公司专供核桃乳细分板块,且近三年没有较大营收增幅波动。业绩可以反应出企业的成长价值有多大,阻碍细分市场停滞发展的核心因素是什么?产品单价低与营销渠道的局限性是关键。

(数据来源:公司年报 格隆汇整理)

国内植物奶市场主要供应不同商超,地域性,季节性趋势明显。受运输条件限制以及供应链的不完善,植物饮品品牌在不同地区供应量有较大差异,与奶制品相比长期搭建了相对成熟供应中心且分布广泛的经销渠道,并不会由于运输成本影响销量的降低。

(数据来源:招股说明书)

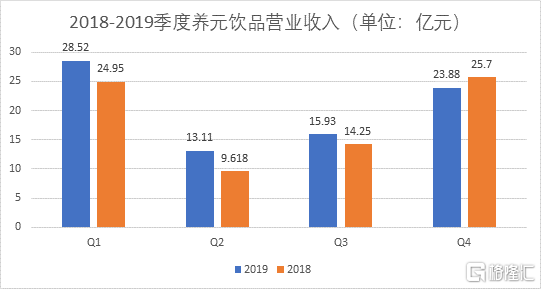

另一方面国内市场植物奶比如“六个核桃”已经被赋予了送礼属性,以养元季度营收可以看出,每年的第一季度以及第四季度受到春节等节假日影响,营收大幅上涨,第二季度以及第三季度营收腰斩。

(数据来源:公司财报 格隆汇整理)

整体来看制约植物蛋白饮品行业发展的两大障碍时间以及空间的渠道局限性严重影响力植物蛋白饮品的产业推进。与国际品牌Oatly相比,通过将产品与多元场景融合,将品牌与新锐饮品绑定推进打破渠道布局障碍迅速切入国际市场。

根据公司招股书显示,公司为大约60,000个零售门和32,200家咖啡店提供了数十个产品系列和品种,在2019-2020年两年时间内布局9500个餐饮服务和零售销售点。

通过与餐饮品牌引领开拓新渠道市场,Oatly的渠道策略:公司与星巴克、喜茶、Tim Hortons、瑞幸咖啡等知名饮品品牌进行合作,星巴克在中国有4700家门店,新锐品牌的发展势力不可小觑,随着咖啡以及茶饮品牌的影响力提升,餐饮服务产生的消费热潮拉动燕麦奶市场的协同效应增长,以此策略扩大中国市场的足迹,短时间内加速占领植物蛋白饮品份额。

在零售渠道端公司与主流商超包括沃尔玛、塔吉特、Whole Foods、乐购建立了合作关系,国内市场的电商平台渠道更广泛的覆盖全国性消费群体,避免了地域的局限性。同时凭借品牌自身健康的形象,有利于触达消费者心智。

另一方面在产品单价方面,国际品牌Oatly与卡位中高端价位,Oalty与国内植物奶相比,同等质量植物奶是其他国内植物奶品牌的3倍以上,另一方面在于知名品牌合作下,进一步提升品牌中高端端形象。

(数据来源:天猫旗舰店 格隆汇整理)

笔者看来,Oatly的营销策略是将产品的功能放大,不仅仅作为单一的饮品,同时作为饮品伴侣来赋予产品多功能属性,凭借着植物蛋白自身的健康的特制更有说服力的与成熟餐饮服务品牌合作,同时抓住电商平台广泛覆盖消费群体、打破区域限制的特点更好地切入零售市场。与国内植物饮品不同点在于,Oatly凭借中高端价位形象,通过多样化渠道、场景布局创造营收增长点。

3. 小结

我国植物蛋白饮品仍然处于初步发展时期,传统植物饮品仍然处于低端价位区域带,同时受周期性以及区域性发展阻碍较大,但是反观国际品牌,从成熟品牌、热点品牌卡位高端品牌形象,多样化的场景策略切入中国市场的渠道,打破传统商超供应渠道局限性,同时放大产品的多功能属性,与新消费群体认可的咖啡以及茶饮合作,找到国内植物蛋白饮品市场的新增长点。

国内市场无论是乳制品企业迈入植物蛋白奶板块比如蒙牛旗下的silk,亦或是新品牌的崛起,打破传统固化的产品属性,赋予植物奶更加创意性想法,从产品品质出发挖掘提价空间,同时在新消费背景下凭借多元场景的布局更快的占领植物奶市场份额是企业思考的成长价值点。