下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

9月17日,财政部公布了8月份财政数据,1-8月,全国一般公共预算累计支出155371亿元,同比增长3.6%。结合8月的政府债券融资情况来看,目前“稳增长”“宽信用”已经出现了积极信号,那么财政因素将如何影响债券市场?本篇将通过财政冲击的三重路径加以解析。

8月财政开始发力,财政支出提速,地方债发行节奏加快。8月财政支出同比增速由负转正,单月同比增长6.19%,远超前期-4.9%水平,从两年财政支出复合增速来看,财政支出小幅加速的态势已经较为明晰。虽然财政支出进度提速,但是相较于往年节奏,仍存在一定差距,后续发力仍有提升空间。地方债发行方面,自8月开始融资进度明显提升,参考今年剩余额度,预计这一节奏还将继续加快并保持到四季度结束。

政府债净融资量的增多导致资金价格的上行。国债发行后形成财政存款,缴款资金会以政府存款的形式回笼到央行资产负债表,而在政府债券缴款和财政支出形成之间的时滞就会导致银行间资金面的紧张。从2019年经验来看,政府债券单月净融资超过10000亿元的月份,银质押回购加权利率中枢可能会上升约20Bps。

财政预期带来“情绪效应”。政府债供给增量的“冲击”并不明显,只有当债券公告发行量大幅提升后(超过200亿元),散点相对趋向于分布在横轴的上方,收益率变动的极值最高可达到近6Bps。但是从近期债市的表现来看,经济数据反映出动能趋弱、MLF等量续作等因素,都没有带动债市继续上涨,背后一大原因便是宽信用预期继续升温导致市场对一些利好消息反应有所钝化,但尚未驱动债市大幅调整,整体依然维持窄幅震荡的格局。

财政收支影响广义流动性。由于我国财政支出采用零余额账户制,财政支出在形成银行间超储前会先形成私人部门存款,再通过乘数效应影响M2总量。此外,财政积极发力还将带动基建等发挥经济支撑作用,刺激实体对于融资的需求,银行有望获得更多优质项目,从而助力信贷增长。从历史经验来看,地方专项债净融资加大确实有助于推动对于固定资产贷款增长,二者之间的时滞大约在1个季度左右。今年7月以来,地方债发行加速的趋势已经得到验证,按照这一推断,四季度信贷预计将迎来增长。

后市展望:考虑到今年“财政后置”的特征较为明显,8月以来支出力度加大以及政府债发行提速等现象,我们认为“宽信用”的序曲已然奏响,9月信贷和社融或将触底回升,全年新增人民币贷款有望超过20万亿元,预计2021年末社融同比增速中枢在11.25%左右。对于债市而言,在宽信用预期不强,经济预期较弱的时候,10年期国债收益率多次冲击2.8%以下未果,底部已经明确。而随着四季度来临,宽信用的信号预计将逐步增加,利率或将面临一定的上行压力,债市在窄幅震荡之后或将迎来调整。

9月17日,财政部公布了8月份财政数据。数据显示,1-8月,全国一般公共预算累计收入150088亿元,同比增长18.4%。1-8月,全国一般公共预算累计支出155371亿元,同比增长3.6%。结合8月的政府债券融资情况来看,目前“稳增长”“宽信用”已经出现了积极信号,那么财政因素将如何影响债券市场?本篇将通过财政冲击的三重路径加以解析。

8月财政开始发力

财政支出有所提速

8月财政支出同比增速由负转正,支出进度开始提速的态势较为明晰。1-8月累计来看,全国一般公共预算支出155371亿元,同比增长3.6%。仅考虑8月份,单月同比增长6.19%,远超前期-4.9%水平。虽然其中存在一部分基期数据的因素导致8月明显回暖,但通过两年财政支出复合增速来看,8月达到7.49%,已高于前期6.1%,财政支出小幅加速的态势已经较为明晰。

虽然财政支出进度提速,但是相较于往年节奏,仍存在一定差距,后续发力仍有提升空间。截至8月末,财政支出预算完成度为62.12%,然而对比2018年同期的67.04%和2019年同期的65.07%,整体支出完成度仍较低。今年财政后置的特征比较明显,考虑到剩余的财政支出额度,财政支出在四季度继续发力的预期基本可以确认。

地方债发行节奏加快

地方债发行方面,自8月开始融资进度明显提升,参考今年剩余额度,预计这一节奏还将继续加快并保持到四季度结束。从今年前7个月政府债券发行看,今年的发行节奏不及往年,主要是地方政府专项债所致。然而730中央政治局会议后,地方专项债发行开始提速。在“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”要求下,后续就需要加快发行地方债,发挥基建托底效果,大概率也会用完全年新增额度。从8月开始,专项债累计发行规模占全年额度比例的斜率已经有所提高,参考今年剩余额度,未来这一现象有望延续。

财政冲击的三重路径

从目前的政府债券发行进度以及财政收支情况来看,近期财政因素对债券市场的冲击会更加明显。具体地,我们认为将从资金面、市场情绪以及广义流动性三个路径对债市产生深刻影响。

政府债供给影响资金面

政府债净融资量的增多导致资金价格的上行。国债发行后形成财政存款,缴款资金会以政府存款的形式回笼到央行资产负债表,而在政府债券缴款和财政支出形成之间的时滞就会导致银行间资金面的紧张。我们整理了2019年起每个月政府债净融资额与当月银质押回购加权利率的月平均值,可以看出2020年5月起的“供给增量”大幅推升了R007的月度价格中枢,二者呈现较为明显的相关性,基本在走势上保持了同步。从2019年经验来看,政府债券单月净融资超过10000亿元的月份,银质押回购加权利率中枢可能会上升约20Bps。

财政预期带来“情绪效应”

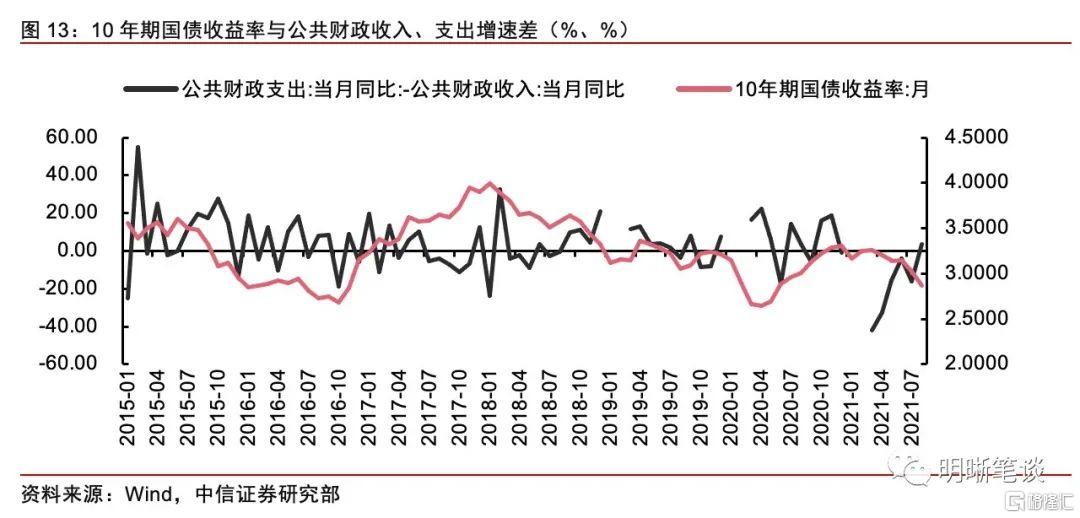

政府债供给增量的“情绪冲击”并不明显,只有当发行量环比增加超过200亿元后才对10年期国债收益率有较为明显的影响。由于国债的发行具有相对明确的日期规律,因此可以通过国债发行量环比增加情况结合市场反应观察债券供给对于市场的即时冲击。理论上说,当利率债公告的发行量增大时,会导致市场产生负面预期;但从实际情况来看,这种冲击并不明显。我们统计了2019年以来各期国债公告发行量的环比增加值,同时观察当日10年期国债到期收益率的变化情况。从散点图上可以看出,当环比增加值较小时,国债收益率的变化基本均匀分布在横轴两侧,说明政府债供给增加对市场情绪的冲击影响有限;但是当债券公告发行量大幅提升后(超过200亿元),散点相对趋向于分布在横轴的上方,收益率变动的极值最高可达到近6Bps。

虽然从数据上的验证并不明显,但是从近期债市的表现来看,财政逐步发力带动的宽信用预期似乎正影响着债市情绪。9月份以来,经济数据反映出动能趋弱、MLF等量续作等因素,都没有带动债市继续上涨,我们认为这背后一大原因便是宽信用预期继续升温。然而“宽信用”的预期尚未得到数据印证,这也导致市场只是对一些利好消息反应有所钝化,但并未驱动债市大幅调整,整体依然维持窄幅震荡的格局。从宽信用预期发酵到完全相信宽信用落地,市场情绪的变化可能需要真正看到社融数据企稳才能实现,但财政开始发力一定程度上将成为推动这一认知转变的重要力量。

财政收支影响广义流动性

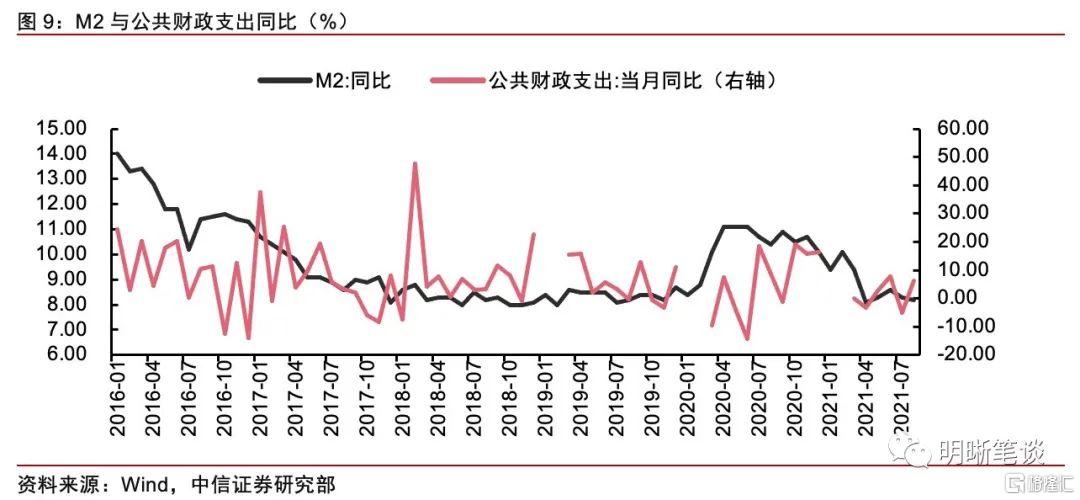

财政收支影响广义货币量,M2增速或有回升。财政支出对广义货币的影响并非仅仅是释放了一定量的基础货币,其对广义流动性也有较大的影响。由于我国财政支出采用零余额账户制,财政支出在形成银行间超储前会先形成私人部门存款,再通过乘数效应影响M2总量。由于财政投放本质是向私人部门投放流动性,其货币乘数效应大于目前的全口径货币乘数。从下图可以看出,M2与公共财政支出的同比增速在大多时点呈现出一致的走势。

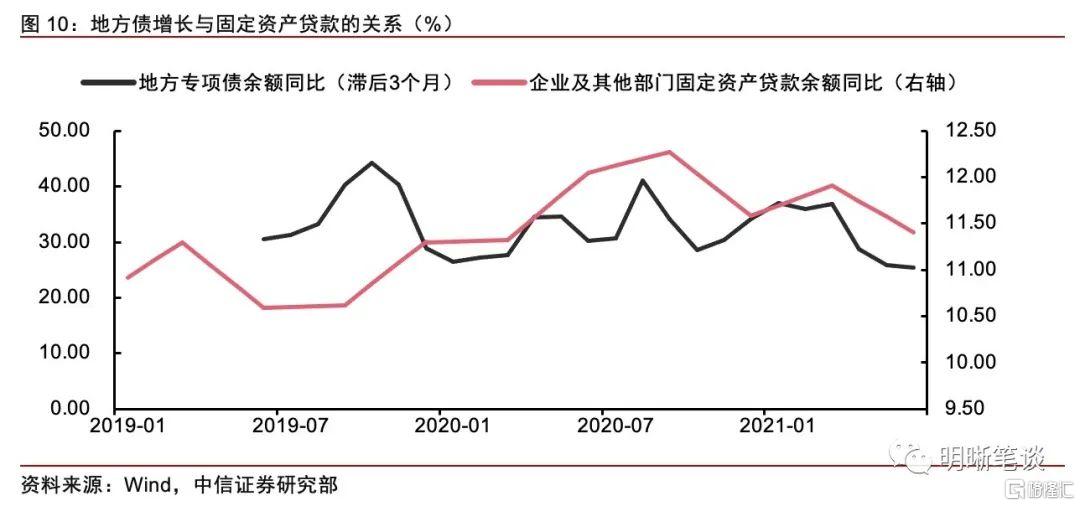

除了通过基础货币的角度影响广义流动性,财政积极发力还将带动基建等发挥经济支撑作用,刺激实体对于融资的需求,银行有望获得更多优质项目,从而助力信贷增长。730中央政治局会议指出,积极的财政政策要提升政策效能,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。随着财政积极发力,可能带动基建以及相关产业的融资需求抬升,银行也有望获得更多优质项目,从而带动贷款增长动能。此外,从历史经验来看,地方专项债净融资加大确实有助于推动对于固定资产贷款增长,二者之间的时滞大约在1个季度左右。今年7月以来,地方债发行加速的趋势已经得到印证,按照这一判断,四季度信贷预计将迎来增长。

后市展望

对于债券市场,财政因素主要有3个影响途径:流动性效应(财政融资影响资金面松紧程度)、情绪效应(政府债供给增加以及宽信用预期带来的情绪扰动)以及影响广义流动性(财政支出高增带动基建投资、信贷增加以及M2增速上行)。从历史经验看,国债供给增量对国债收益率的冲击并不显著,而政府债净融资量上行带来的银行间资金面收紧更值得注意,此外财政支出发力存在一定的时滞,或将缓步带动固定资产贷款等相关信贷的增长。考虑到今年“财政后置”的特征较为明显,8月以来支出力度加大以及政府债发行提速等现象,我们认为“宽信用”的序曲已然奏响,9月信贷和社融或将触底回升,全年新增人民币贷款有望超过20万亿元,预计2021年末社融同比中枢在11.25%左右。

对于债市而言,在宽信用预期不强、经济预期较弱的时候,10年期国债收益率多次冲击2.8%以下未果,底部或许已经明确。而随着四季度来临,宽信用的信号预计将逐步增加,利率或将面临一定的上行压力,债市在窄幅震荡之后或将迎来调整。