下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

谭仔国际招股ing

香港第一大亚洲面食特色连锁——谭仔国际,开始招股。

谭仔国际(2217)

招股价(港元):3.33 ~ 4.17

每手:1000股

最低认购(港元):4,212.02

甲尾认购(港元):4,212,021.09(1,000,000股)

乙头认购(港元):8,424,042.18(2,000,000股)

绿鞋:有

招股日期:9/23 - 9/28

计息日:8

独家保荐人:国泰君安国际

最高回拨:50%(超购100倍及以上)

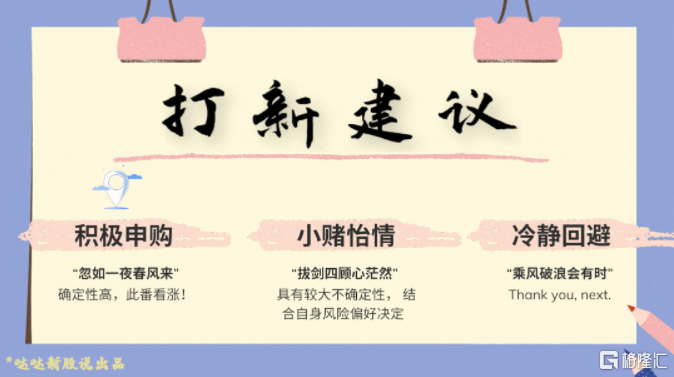

打新策略

为了庆祝谭仔招股,中午果断点了一碗。

如果你在香港生活过,大概率吃过它。初来香港时看到满街的连锁,以为这只是一家味道禁不起推敲的速食,但没想到本地人大多喜欢这家店,很多香港朋友都向我推荐过它。将信将疑地试了试,结果发现,真香了?

我觉得谭仔云南米线比谭仔三哥好吃,但个人偏好不同,今年谭仔三哥的收入增速比谭仔云南米线还要更快些。但相同的是,两家连锁品牌的标准化都做得到位,门店干净明亮,外卖包装利索,最重要的是味道并没有因为是连锁而显得廉价。辣度是可以选的,分档极细,从10小辣一直到特辣,总能找到适合自己的一款,尤其适合不善吃辣的香港人,尽显店家的体贴与关怀。而且还频频推陈出新,在保留经典可选云南米线的基础上不断推出季节款,给食客以新鲜感,持续刺激大家的味蕾。

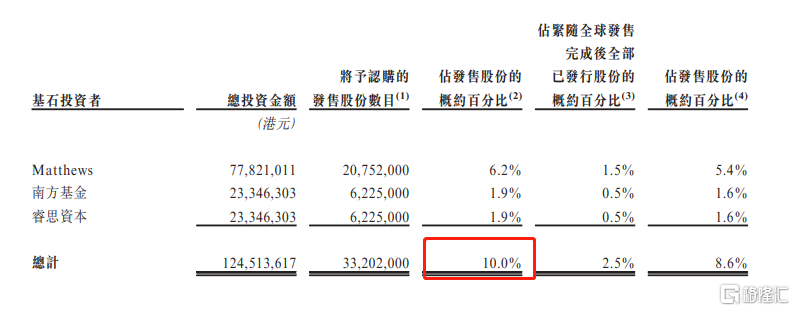

本次招股共3名基石,若按中间定价拿货占比10%,比例低,基石不加分。

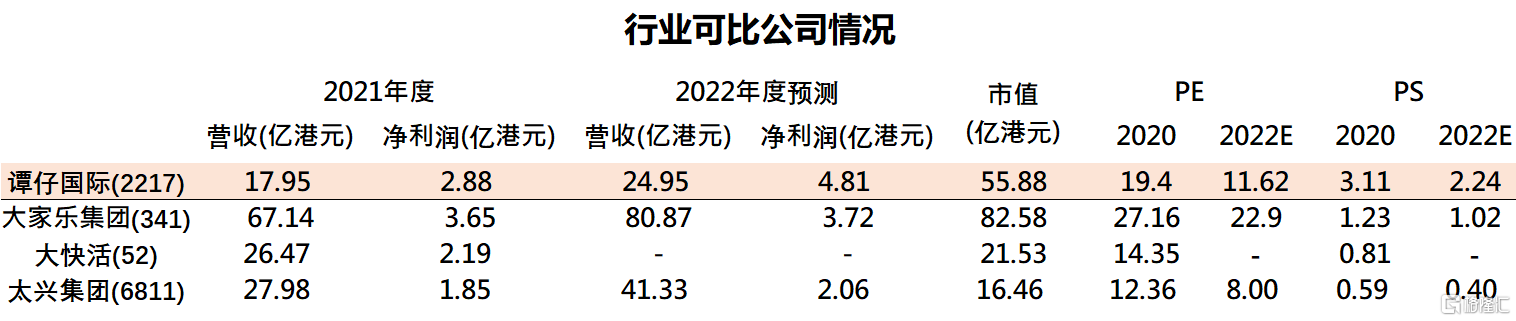

估值部分,选取已经上市的香港本地餐饮公司作为同业参考。疫情期间有诸多因素影响净利润的真实值,所以我们在比较PE的时候,也加入PS参考。

2021年度指:2020.3.31~2021.3.31

资料来源:Bloomberg、招股书

谭仔国际2022年的数据是参考投行给出的预测值,收入较2021年度有近39%的涨幅。2022年度对应PE预测值11.62,属于港股餐饮板块PE偏下水平。

而且,相较于疫情期间收入全部下滑的其他三家同业公司,还能保持住营收增长的谭仔表现自然令人刮目相看。企业内部管理做得好,能针对外部环境变化及时采取调整积极应对,所以对未来长期增长还是持乐观态度的。

另外还有个细节确实吸引到我。你们看这是谭仔国际的招股书:

下面这个是去年暗盘涨幅91.5%,首日涨幅150%的思摩尔国际:

同样的JGC组合,会带来同样赚钱的香气吗?保荐人也是涨多跌少的国泰君安……所以打新建议定为“积极申购”,期待一下有没有意外之喜。

资料来源:捷利交易宝

因为是香港家喻户晓的品牌,加上门槛只有4k比较低,预计会有很多一手党。预测一手中签率30~40%。乙头门槛较高,八百万+,打和点预计会比甲尾低很多,但风险翻倍。餐饮类新股这两年破发概率基本是五五开,祝福决定打新的大家,此番都能“走韭菜!”(香港话“走xx”=“不要xx”)

公司基本面

谭仔国际是一家专营米线的自营连锁餐厅运营商,拥有“谭仔云南米线”和“谭仔三哥米线”两个品牌。1996年第一家谭仔米线在香港创办,原来这哥俩本就是一家,后来因为经营理念不合,才分拆开成为两个品牌。

2018年,这两个品牌均被日本丸龟制面母公司东利多香港斥资19亿港元收购。收购完成后,谭仔国际现由日企东利多香港全资拥有。

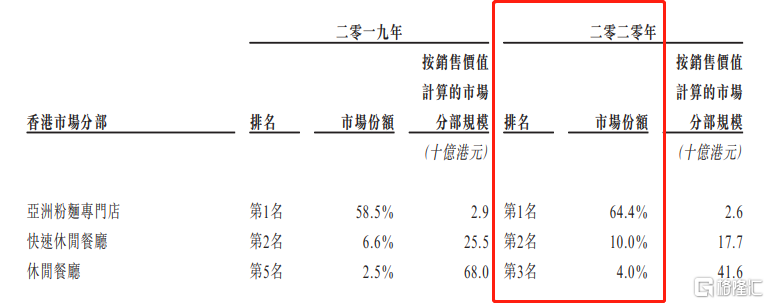

香港第一大亚洲粉面专门店

作为香港家喻户晓的品牌,谭仔国际的市占率颇高。2020年,在亚洲粉面专门店类别,其市占率达64.4%,排名第一;快速休闲餐厅领域公司市占率也稳居第二,达10%。

截至报告期内,谭仔国际的餐厅数目已经由107间增长45.8%至156间。目前在香港18区共运营着76间谭仔餐厅,和74间三哥餐厅。深圳亦有3间谭仔,新加坡3间三哥。所有餐厅均为自营。

谭仔国际能够称霸一方诸侯的原因,总结起来有三点。首先,其对米线的创新和本地化到位,米线种类丰富、味道口感佳,拥有20余种食材配料;并借鉴了西南部菜式的特点,创造性地设置了10级辣味程度。其次,注重营销。谭仔云南和谭仔三哥曾多次获得知名美食KOL的推荐,如蔡澜,并且大街小巷也都能看到其最新的菜品广告。最后,也是最重要的,就是其高度标准化的连锁经营模式。谭仔在香港和新加坡分别设有中央厨房,对味道严格把控。从食材的采买,到汤底、酱汁、小菜的制作,都由中央厨房统一把关,制成半成品后再运往下设门店。中央厨房为各分店提供的半加工材料可以极大简化餐厅层面的食物加工程序,不同门店间味道的差异因而并不明显,能够给予消费者良好且稳定的就餐体验。

因地制宜、灵活决策,疫情期间逆势增长

公司收入方面,截至3月31日的2019~2021年度,谭仔国际实现营收15.56亿、16.91亿,和17.95亿港元。2020年和2021年同比增长8.68%和6.12%。

得益于店铺网络的扩张,和香港人对“外卖点餐”认知的提升,公司近两年的收入保持住了增势。同时,谭仔采取了缩短部分餐厅营业时间和调整人力规划的举措,以应对因疫情造成的就餐方式转变——堂食减少,外卖增多,公司员工成本在没有裁员的前提下,只小幅增加了3.8%。

2019~2021年度,谭仔国际净利润分别为1.98亿港元、1.91亿港元和2.88亿港元。2020年度受疫情影响净利减少,2021年度因有政府补贴、及外卖订单的显著增加,利润增长较快。不过如果扣除政府补贴及租金宽减的合共1.7亿港元,2021年谭仔国际的净利润为1.18亿港元,还是同比下降了38.2%。

扩张的野心

招股书显示,谭仔国际计划于2024年3月31日前,在香港、新加坡、日本和澳洲分别开设38间、71间、25间和15间新餐厅。

积极向香港以外的市场扩张,确实可以帮助公司找到新的增长驱动力,也充分显示出谭仔国际的野心勃勃。通过数量也可看出,谭仔国际非常重视内地广阔的市场。但在内地的扩张恐怕并不会像招股书中写的这么简单。毕竟我想了想,也问了问周围的小伙伴,如果在北上广深生活,还会经常去吃谭仔吗?大家的答案都是——不会。毕竟在内地,云南米线、辣口粉面类的选择,的确是太多了。要想攻占内地市场,谭仔国际还需要多动动脑筋。

(欢迎关注微信公众号:港美股的剧本杀)