下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

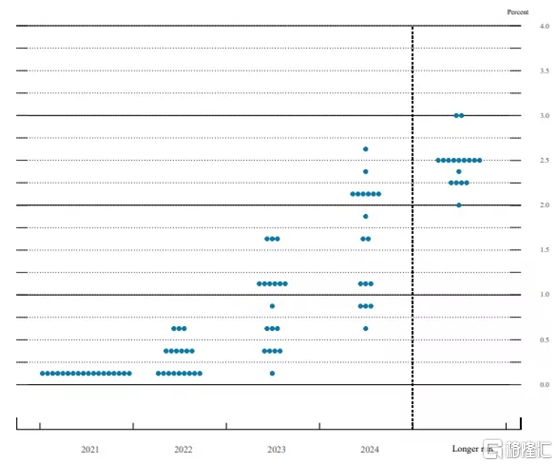

一、美联储利率决议声明鸽鹰交织,“Taper将至”成市场共识

北京时间周四凌晨2点,美联储公布9月利率决议声明和最新点阵图预测:

货币政策方面,美联储将基准利率维持在0%-0.25%不变

经济增长方面,美联储称经济和就业一直在走强。通胀方面,美联储称,通胀上升很大程度上反映了暂时因素。

疫情方面,美联储认为,受大流行影响最严重的行业在最近几个月有所改善,但疫情反弹使复苏减缓。经济的发展路线继续取决于疫情的发展。

美联储点阵图显示,预计2022年底前美联储首次加息的看法各占一半(此前预期2023年底前首次加息)。

鲍威尔在周三美联储政策会议结束后的新闻发布会上表示,“可能最早在下一次会议上(指11月2-3日的政策会议)宣布”减码。不过他也表示若有需要愿意等更久,并强调减码并不意味着加息倒计时开始。

鲍威尔称:“缩减资产购买的时机和速度,不会直接传递出有关加息时机的信号。”他还表示,预计美联储不会在完成减码前开始加息。

总体而言,此次会议显示加息预期提前,更重要的是鲍威尔对Taper的表态更加明确,“Taper将至”成为市场的普遍共识。

二、海外“加息潮”,中国央行坚持“以我为主”

(一)美联储货币政策转向,新兴经济体受外溢冲击掀起“加息潮”

随着美联储货币宽松政策出现拐点迹象,全球资本流向发生变化,部分新兴经济体货币贬值、资本外流,加之大宗商品价格上涨导致通胀高企,自3月份以来,巴西、土耳其、俄罗斯、墨西哥、智利、韩国等国相继开始加息。

在美联储Taper进一步明确后,预计海外加息潮大概率将继续——美联储声明发布后不久,巴西央行已经宣布再次加息100BP,并表示预计下次会议将有同样幅度的加息。

(二)中美货币政策周期从同步到分化,中国央行“以我为主”

次贷危机以来,中美货币政策周期经历了从同步到分化的过程,反映出中美两国立足于本国的经济增长、金融形势和通胀变化,灵活自主地制定货币政策。

1、次贷危机以来,美联储货币政策周期

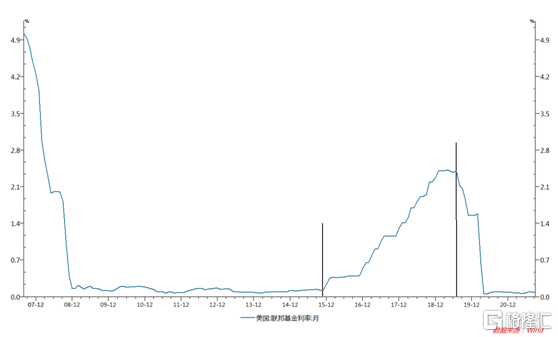

2007.09—2015.12:宽松周期。受房地产市场泡沫破裂影响,美联储于2007年9月18日进入降息周期。至2008年12月26日,美联储将联邦基金目标利率区间降至0—0.25%,并维持到2015年12月。

在政策利率下限降至0区间后,为了进一步采取宽松货币政策,美联储选择了前瞻性指导和大额资产购买,即所谓量化宽松(QE)手段。从2008年底到2014年10月,美联储共实施三轮QE,购买政府债券和政府代理机构住房抵押贷款支持证券(MBS),进行扩表。

2014年1月,美联储缩减QE规模,引得巴西、印度、土耳其等国纷纷加息。2014年10月美联储结束资产购买计划,但仍继续对到期资产再投资,继续维持资产规模。

2015.12—2019.07:紧缩周期。随着美国经济从次贷危机中走出,2015年12月17日美联储开始加息,加息进程一直持续到2018年12月20日,联邦基金目标利率上调至2.25%—2.50%。同时,美联储从2017年10月开始缩表。

2019.08至今:宽松周期.从2018年四季度开始,美国经济出现周期下行趋势。从2019年1月议息会议开始,美联储政策取向走向鸽派。2019年8月1日美联储如市场预期般开始降息。2020年疫情后美联储快速将联邦基金目标利率调降至0—0.25%,并开启无限量QE。

2、次贷危机以来,中国货币政策周期

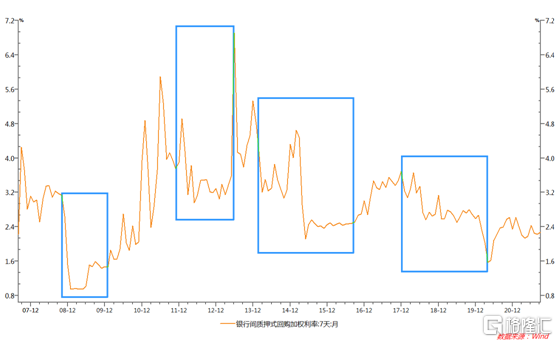

2008.09—2010.01:宽松周期。随着美国次贷危机演变成全球金融危机,全球经济步入下行周期,中国作为出口导向型经济体受到巨大冲击。2008年四季度,中国经济增速快速下滑。在此背景下,2008年9月中国央行下调贷款基准利率,10月继续下调存贷款基准利率,并启动降准。这一轮降准降息的货币宽松周期持续至2010年初。

2010.01—2011.12:紧缩周期。在货币宽松政策的刺激下,中国经济在2009年出现V型反弹。于是货币政策从2010年开始紧缩。中国央行从2010年1月开始提高法定存款准备金率,并从10月开始加息。

2011.12—2013.06:宽松周期。2011年二季度开始,中国经济重新面临下行压力,货币政策再次转向宽松。央行从2011年12月底开始了降准进程,并从2012年6月开始降息。

2013.06—2013.12:紧缩周期。2013年下半年,由于前期持续宽松的政策,市场流动性充裕,城投和房地产行业大量通过非标融资,规避监管,金融风险积聚。央行出于防控金融市场风险、遏制非标融资乱象的目的,收紧了货币市场流动性,出现了小半年的“紧货币”阶段。

2014.01—2016.09:宽松周期。2014年之后,随着央行监管补位和经济增速下行,央行继续降准降息进程,,宽松政策一直持续到2016年三季度。这一时期,中美货币政策明显背离。

2016.10—2017.12:紧缩周期。2016年四季度开始,央行收紧货币政策,通过紧货币配合严监管,推动金融同业去杠杆,货币市场利率上行。

2018年至2020.04:宽松周期。2017年下半年开始,中国经济增速下降。央行从2018年开始按每季度一次的频率降准,货币市场利率下行,中国货币政策进入宽松周期。

2019年11月,央行7天逆回购和MLF利率降低5BP,开始进入降息周期。2020年疫情后多次降息,持续至2020年4月。

2020.04至今:货币政策回归常态。随着中国2020年4月以后中国疫情防控“先进先出”和经济V型访谈,央行货币政策逐步回归常态,流动性过度充裕的状态结束。

从中美货币政策周期可以看出,中美货币政策周期分化非常普遍,特别是中国货币政策周期完全取决于国内经济、金融形势,具有极高的独立性。

我们此前已经指出,2016年供给侧改革之后,中国央行货币政策底层逻辑开始了改变和重塑,经过2020年疫情冲击之后,中国央行形成了以“以我为主”、服务实体、化解金融系统风险为特征的“三驾马车”式的货币结构主义新政策框架。

其中“以我为主”阐述的就是如何解决中国央行与美联储货币政策周期的相关性、同步性问题,即如何增强货币政策的独立性。

中国是“大国经济”,货币政策以内部均衡为主,中国央行通过增强汇率弹性和依赖中国经济的韧性,服务于“双循环”战略,增强货币政策独立性,不随美联储货币政策“起舞”,减少美联储货币政策周期变化带来的外部冲击和负效应。

(可参见2021年9月10日《8月金融数据的“问题”与央行货币政策框架转型的“难题”!》等文章。)

随着中美货币政策走势的变化,中美十年期国债的利差也呈现出波动走势。从上述分析中可以看出,中美货币政策选择取决于各自经济的基本面,不同的货币政策决定了两国不同的债市收益率走势,造成中美利差收窄或走阔。

中美利差是中美两国货币政策的结果,而不是中美利差决定了两国货币政策的走向,中国央行货币政策并不会根据中美利差发生转移,根据中美利差做债的行为是因果倒置。因此,看美债做中债并不符合中美货币政策决策模式。

三、美联储Taper将至,中国央行降准降息具有可持续性

尽管美联储Taper将至,部分新兴经济体掀起加息潮,但中国是“大国经济”,货币政策以内部均衡为主,中国央行通过增强汇率弹性和依赖中国经济的韧性,服务于“双循环”战略,增强货币政策独立性,不随美联储货币政策“起舞”。

三季度经济和金融数据表明:受局部疫情冲击和中国经济发展模式转型影响,中国经济增长压力加大:外需(出口)一枝独秀,房地产投资增速下行,基建投资增速低位运行,消费复苏势头遭遇挫折,需求端下行压力向供给端传导,部分群体就业形势仍较为严峻,宽信用尚未见效。

9月份1年期LPR报3.85%,连续17个月不变,表明降低实体经济融资成本可能需要更大力度的货币政策支持。

面对中国经济转型的“阵痛”,无论是从宽信用需要宽货币支持的角度来看,还是从降低实体经济融资成本、支持民营小微企业的角度来看,中国央行降准降息的政策都具有可持续性,我们维持“十年国债新中枢2.8%”的判断。