下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读:高技术制造、三产与居民构成当前用电支撑。向后看,电力需求年内仍有韧性。但当前限电可能会对电力消费带来短期扰动,除了双控目标约束外,电力供需缺口弥合恰恰也是背后隐含因素。若冷冬来临,我们预判12月电力缺口大概率仍然大于7月,这可能导致的结果是电价上涨或限电进一步加强。

摘要

“经济弱、用电强”以及8月用电大幅下行都存在一定的短期扰动:

1)高温天气和基数效应对2021年用电增速存在短期扰动。第一,以20年为参考的用电增速实际上包含了高温扰动;第二,疫情影响了20年全年用电节奏,导致21年用电走势存在基数效应;

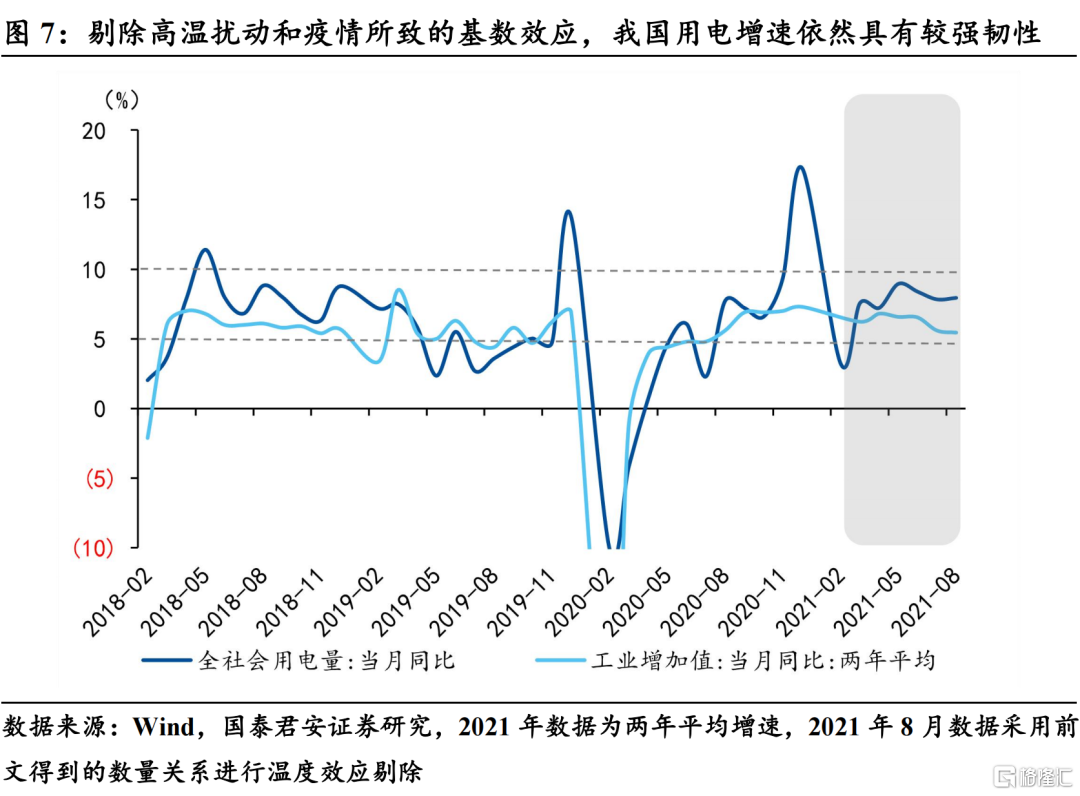

2)在工业增加值逐步下行的背景下,2021年的用电数据依然具有韧性。上半年工业生产与用电不存在明显背离,表现相对较好。剔除高温和基数效应,两年平均增速维持在7~8%的增速中枢;8月的用电增速主受温度和疫情所致的基数效应扰动,即便在限电进行的情况下,实际增速可能较7月依然差异不大,需求较强。

排除短期扰动因素,当前电力需求的韧性源自何处?

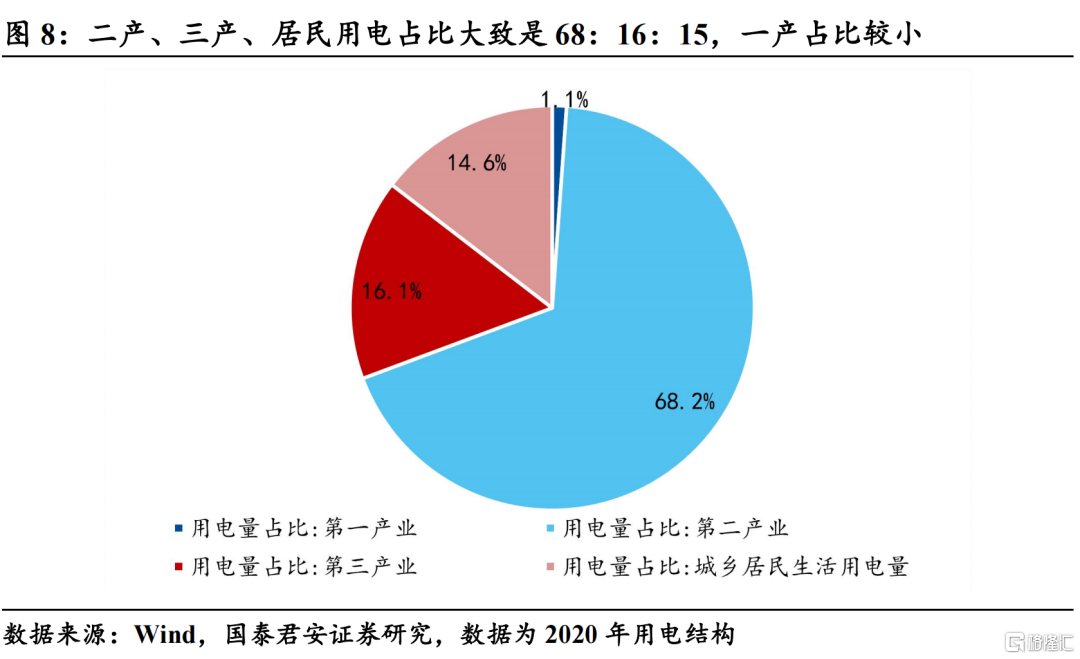

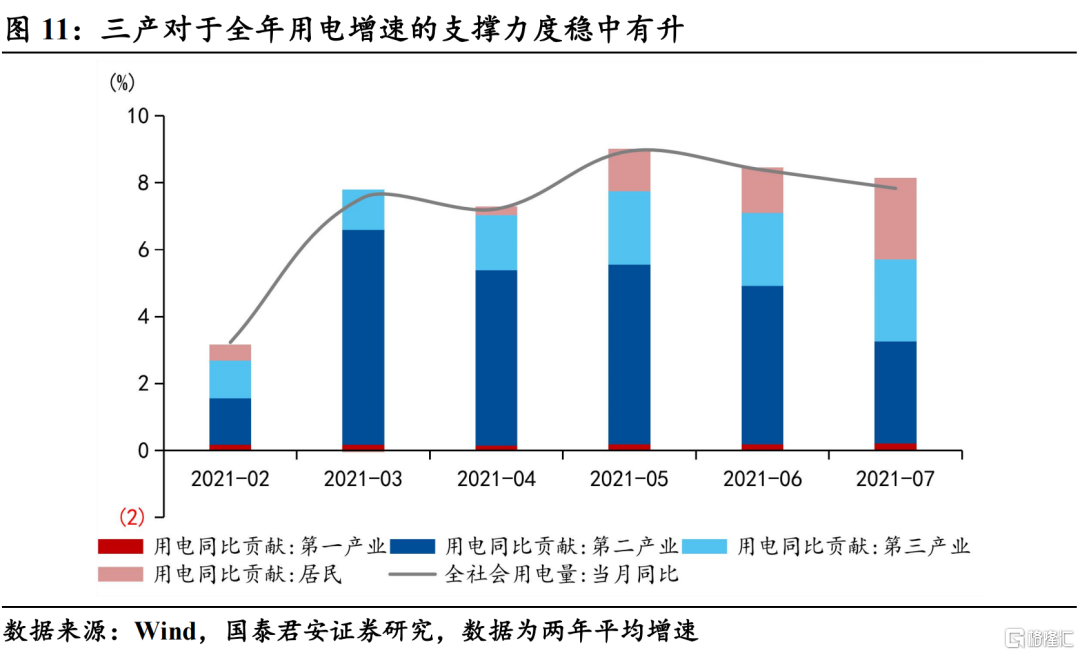

1)二产用电虽然随工增缓步回落,但高技术制造业是核心支撑。此外,三产和居民用电贡献构成了当前经济下行之中电力需求边际的支撑点;

2)新能源车、5G基站渗透率提升带动三产用电高增。三产用电年初以来,一直维持在6~14%的高增速区间,7月累计同比达到了10.5%,由于三产用电占比相对较高(16.1%),其中核心是新能源车、5G基站等新兴行业的发展带动服务业用电高增(贡献三产用电增速的3.6%);

3)低电价叠加疫后居民生活方式变化,居民用电边际贡献逐步提升。居民用电增速从年初的2.6%大幅提升至7月的16.2%。一方面受疫后居民生活方式变迁以及消费升级的支撑,另一方面在近几年电价持续下降的背景下,居民用电增速中枢维持在高位。

经济下行背景之中,电力需求韧性可否持续?

1)年内第二个紧张时点位于12月,冷冬背景下供需矛盾将加剧。12月电力需求有望超8000亿千瓦时,如果冷冬落地,那么将比7月的电力供需缺口更加严峻;

2)三产和居民用电支撑下,全年用电增速依然有韧性。排除气温因素,我国电力需求依然具备较强韧性,我们预计全年增速中枢维持在6.8%(两年平均);

3)需要重点注意的是,9月份多数省份再次出台大规模的限电政策,大概率会对用电量再次带来影响,这一方面是由于能耗“双控”的约束,同时我们认为隐含的原因也与年内电力供需缺口不断提升相关。为避免冬季再次出现大规模的电荒,弥合电力供需是当务之急,这对于电力需求的近月走势会存在一定扰动,但整体来说,冷冬之中的电力供需依然是再次趋紧的方向。

正文

1. “经济弱、用电强”是短期扰动还是长期趋势?

1.1 高温天气和基数效应对用电增速走势存在短期扰动

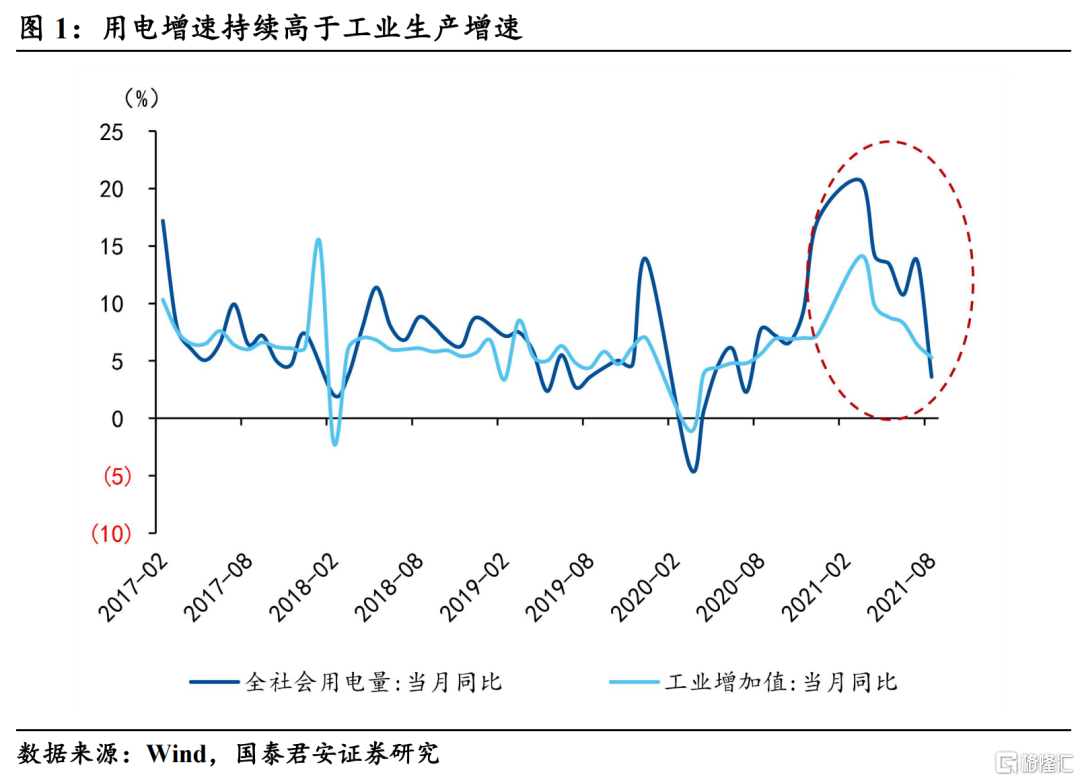

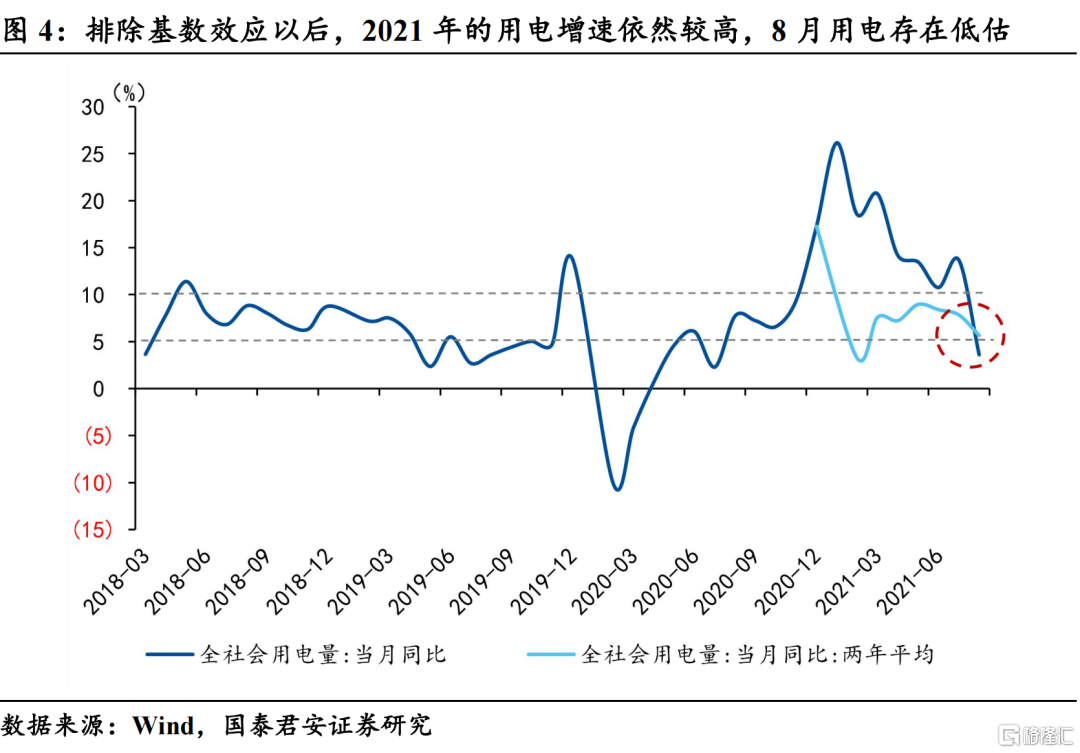

如何理解上半年全社会用电和与工业生产增速的背离?8月的用电增速大幅下滑是否意味着电力需求高增速不可持续?由于工业用电占总用电量7成左右,我们经常会将用电量增速与工业增加值增速进行比较,来侧面观察工业生产的强度。通过比较工增和用电数据发现,2021年的用电数据7月之前发生了与以往不同的情况,全社会用电增速明显高于工业增加值增速,以7月为例,工业增加值增速6.4%,较6月下降1.9个百分点,全社会用电增速13.7%,较6月反而上升2.9个百分点,两者相差约7个百分点,即使剔除基数,两者差距仍然很大。另外,7月浙江、内蒙、河北等地陆续出现限电情况,也表明用电存在持续紧张。8月份的用电数据却出现大幅下滑,好像电力紧张出现明显缓解,到底如何理解经济弱用电强,以及用电量单月大幅波动?

我们核心需要排除两个因素的扰动:

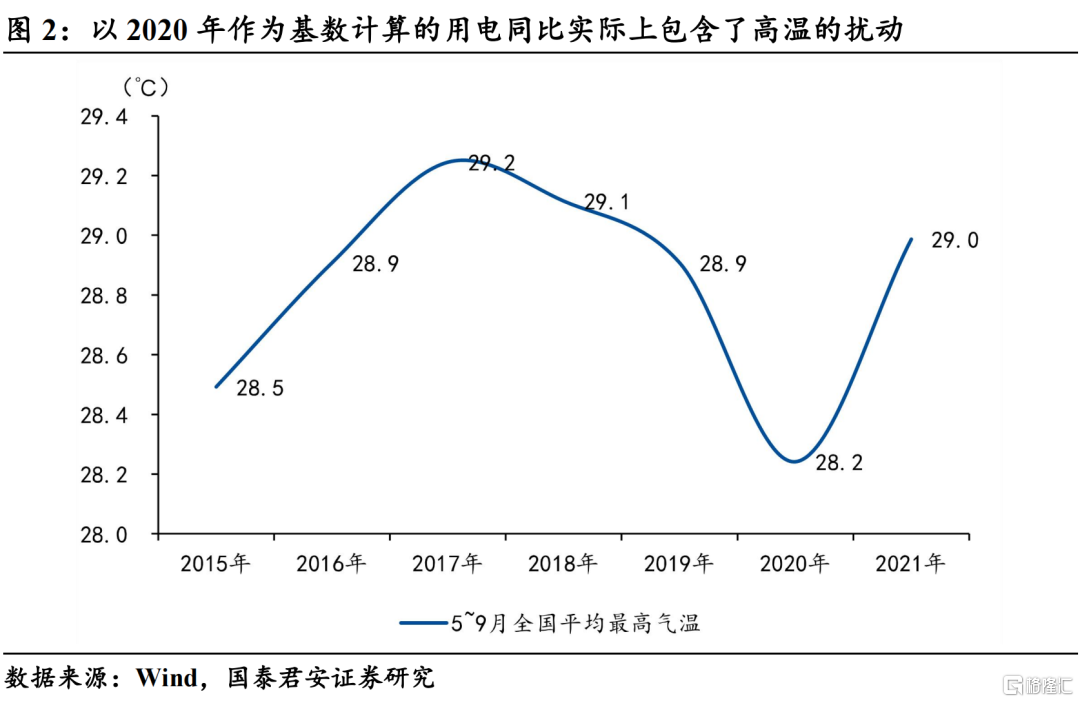

第一,20年是低气温的年份,而21年的气温属于偏高的年份,以其作为基数计算的用电同比实际上包含了高温的扰动。气温对于用电的影响十分关键,在过去的年份中,往往高温天气对应的当年用电增速相对较高。若采用各省会城市在5~9月份的平均最高气温作为我国当年高温天气的平均水平,可以发现,21年的温度较20年大幅提升,因而以其作为基数的用电增速其实包含了一部分高温天气的扰动;

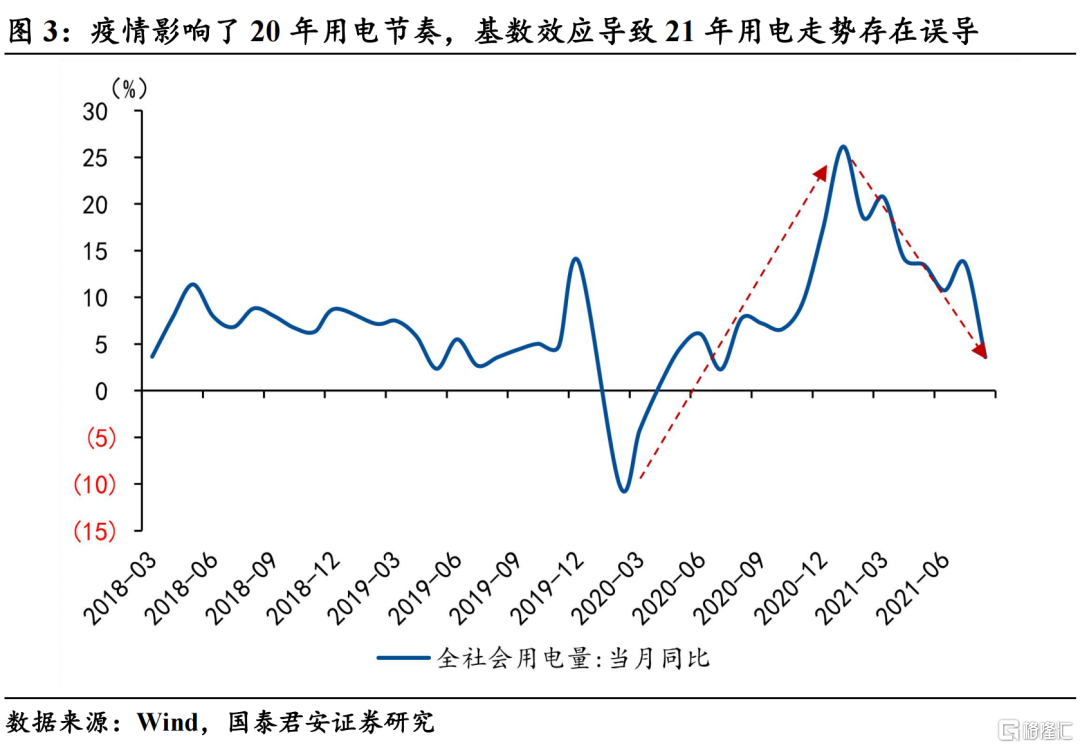

第二,20年的疫情影响了全年的用电节奏,基数效应导致21年的用电走势存在误导。20年疫情恢复以后,随着经济的复苏,用电增速迅速上行;因而21年的单月用电增速受基数效应的影响将逐步回落。实际上,7月份的单月走高以及8月份的迅速回落很大程度上是由基数效应所致。

1.2 剔除高温和基数效应,用电同比维持在7~8%的高增速区间

剔除20年的疫情和低气温导致的基数效应,用电同比实质上一直维持在较高的增速区间。

由于19年的平均最高气温与21年相仿,我们采用以19年作为基数的两年平均同比能够较好地规避上述两种因素的扰动。可以看出:排除基数效应以后,21年的用电增速总体在5%~10%之间,相较于以往年份,也是处于相对高位,21年的用电增速其实和18年较为相似。

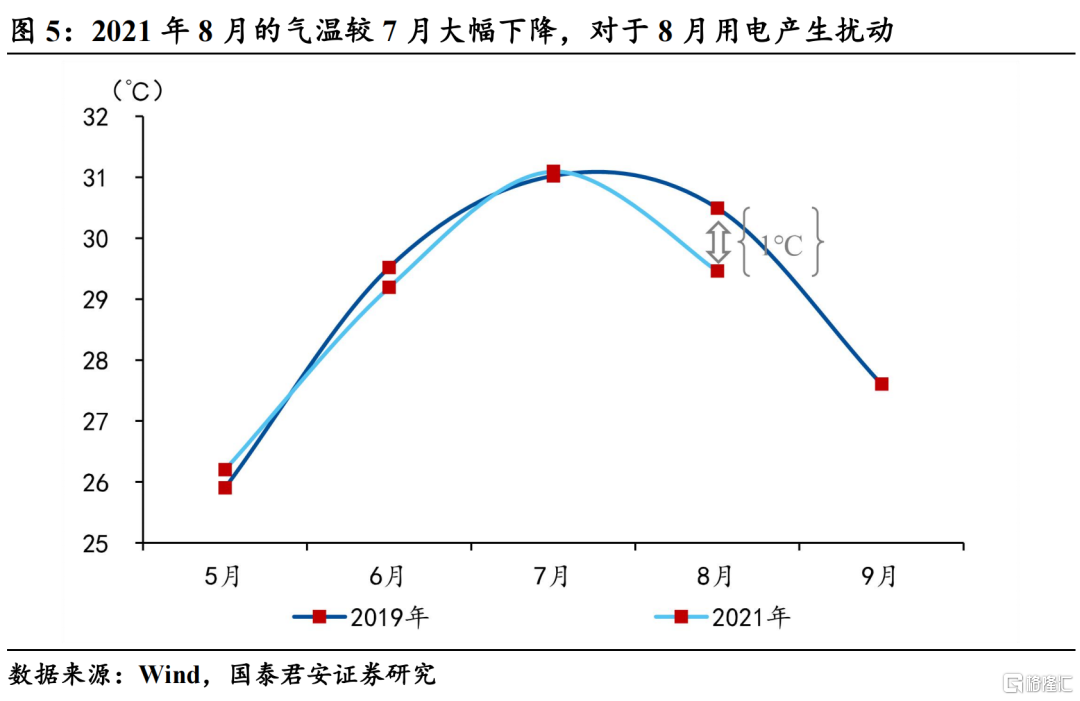

8月用电增速大幅下滑主因基数效应和气温陡降。需要注意的是,由于21年8月份的气温陡降,显著低于基期19年,因此采用该方法剔除基数效应后的8月增速依然有所低估,这一点是我们理解8月用电增速大幅降低的关键。实际上,8月用电增速的下滑主要由两个因素所致:首先是20年疫情所致的基数效应,采用该方法剔除基数效应以后,8月用电增速来到了5.6%;其次是气温较7月迅速下降导致的短期扰动,因而排除基数效应和气温扰动,8月用电增速实际不低。

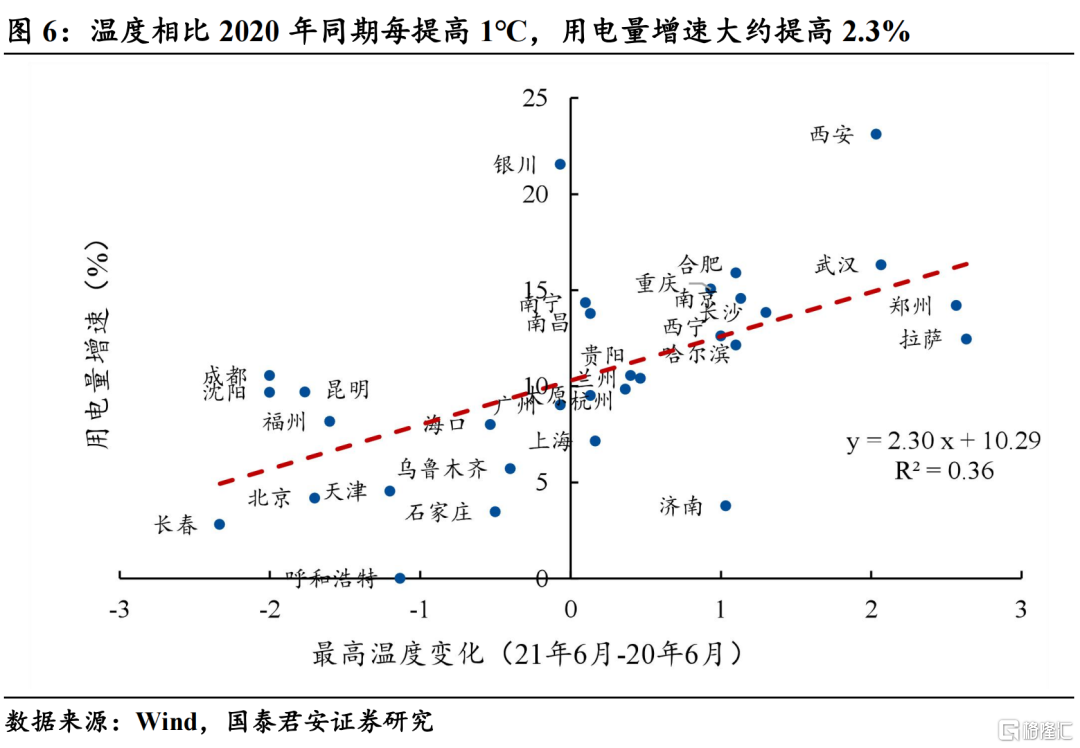

为了量化气温对于用电增速的影响,我们采用各城市的截面数据将用电量和温度进行拟合。我们将各省用电量增速,以及各省省会城市月度最高温度同比变化,两个变量进行比较,会发现截至21年6月,温度上升更高的省会城市,用电量增速越快,平均而言温度相比2020年同期每提高1℃,用电量增速大约提高2.3%。因而,可以采用该数量关系对21年8月份的降温效应进行剔除。

最终,剔除掉高温天气的短期扰动和疫情导致的基数效应,在工业增加值逐步下行的背景下,21年的用电数据依然具有韧性,维持在7~8%的增速中枢;8月的用电增速主受温度和疫情所致的基数效应的短期扰动,实际应为7.9%,与7月基本一致,这还是在连续限产的情况下保持了较高的用电增速。

2. 当前的电力需求韧性究竟源自何处?

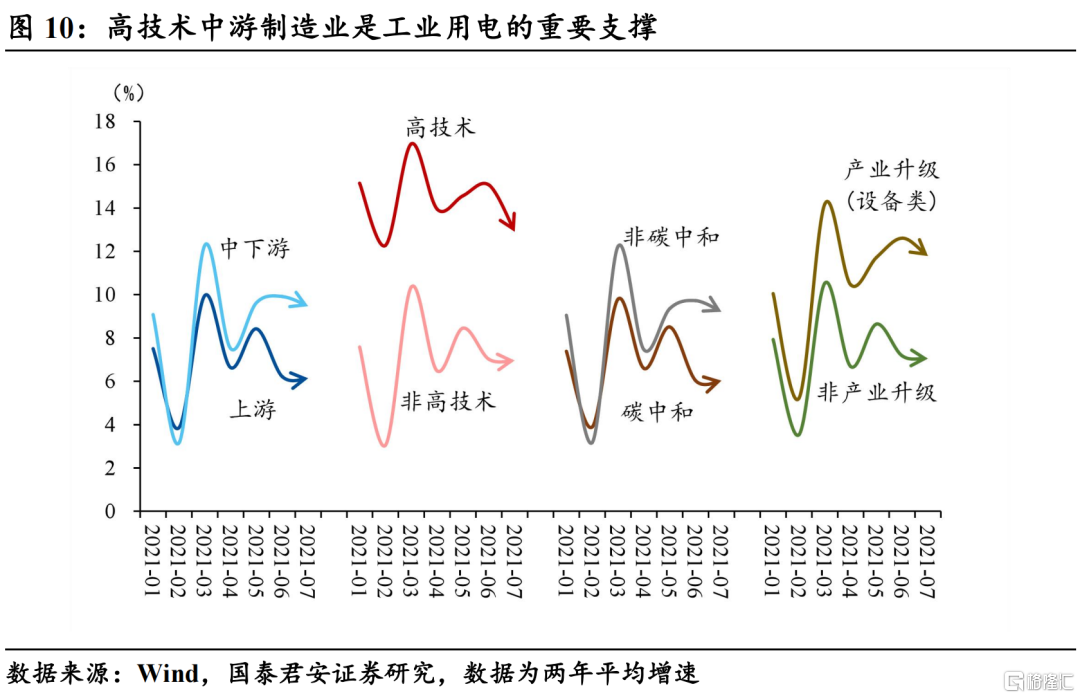

2.1 二产用电随工增缓步回落,高技术中游制造业产生结构性支撑

总体来看,用电量边际紧张的核心源于三产和居民,二产对于电力需求的边际贡献趋弱,主要由于能耗双控对于碳中和相关的高耗能行业影响较大,但内部也存在结构性支撑,高技术及装备制造业对于二产用电具有拉动作用。用电量的绝对大头在二产,未来二产用电会随着工业增加值缓步下行开始回落。但二产用电内部结构方面,高技术的中游设备维持10%以上的增速,未来对于用电增速具有一定的支撑。

工业虽然不是造成用电与经济增长背离的原因,但仍然是上半年用电总量高增的重要推动。我们从产业链上中下游、是否遭到限产、是否属于高技术行业、终端需求面向哪里(消费、出口、地产基建、产业升级)等4个维度进行区分,发现用电高增的行业具有四个特征,主要集中在制造业中游、未遭受限产、高技术、终端需求面向产业升级的相关行业。这些行业还有共同的特点就是单位用电量创造的增加值较高,这也解释了为什么工业不是用电与经济增长背离的原因,因为这些行业虽然用电高,但是产出也高。

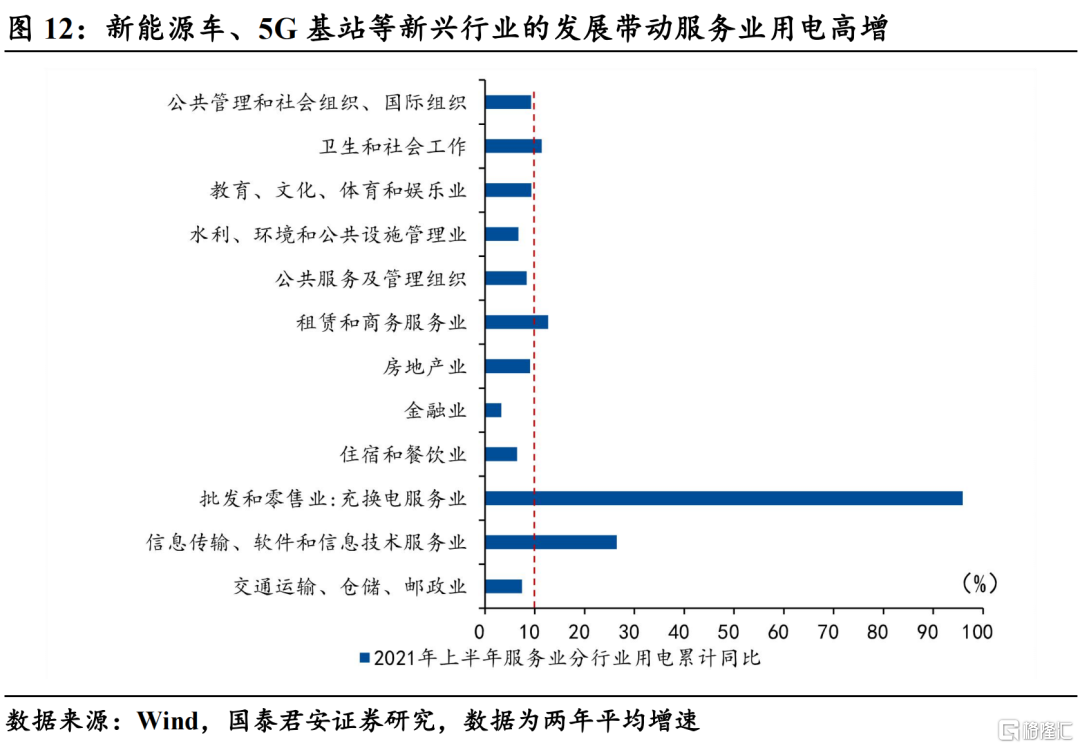

2.2 新能源车、5G基站渗透率提升带动服务业用电高增

三产对于全年用电增速的支撑力度稳中有升。年初以来,三产用电一直维持在6~14%的高增速区间,7月累计同比达到了10.5%,由于三产用电占比相对较高(16.1%),因而对于用电增速起到了稳定的支撑,且支撑力度逐渐增强。

新能源车、5G基站等新兴行业的发展带动服务业用电高增,未来相关行业的动能具有持续性,三产用电将维持高增速:

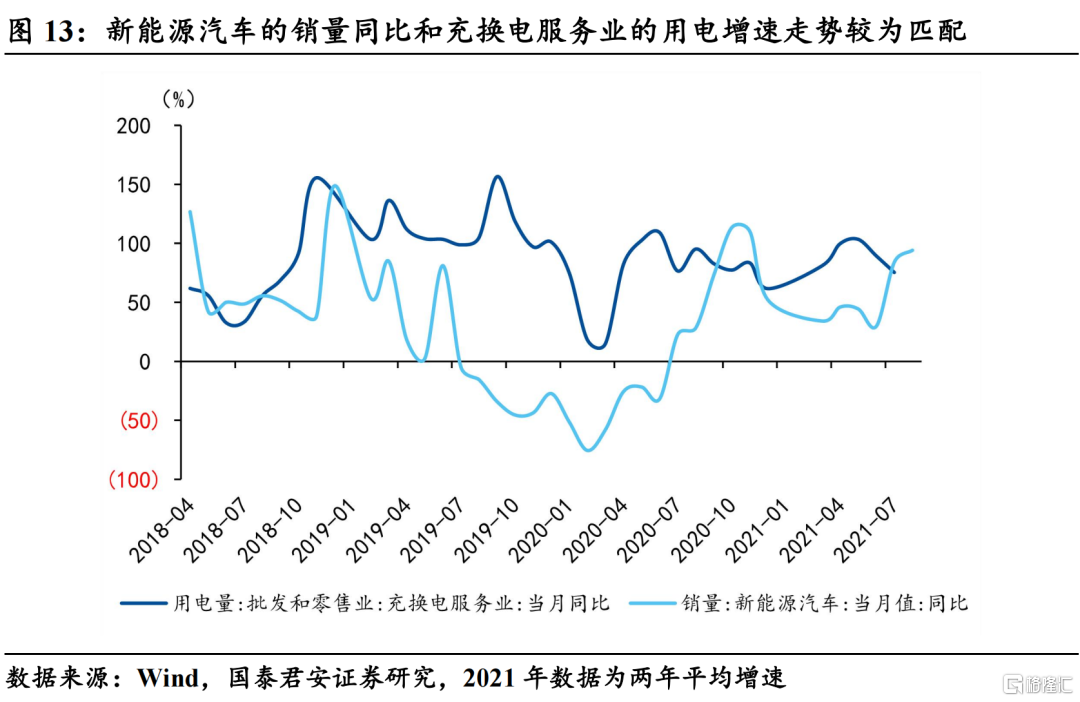

1)从2021年上半年分行业的用电增速来看,充换电服务业上半年累计同比高达95.9%,对于三产累计同比的贡献约为1%,这主要得益于电动汽车的迅猛发展。从历史数据可以看出,新能源汽车的销量同比和充换电服务业的用电增速走势较为匹配。未来我国对于新能源汽车的支持力度具有延续性,从而进一步支撑充换电服务业的用电高增;

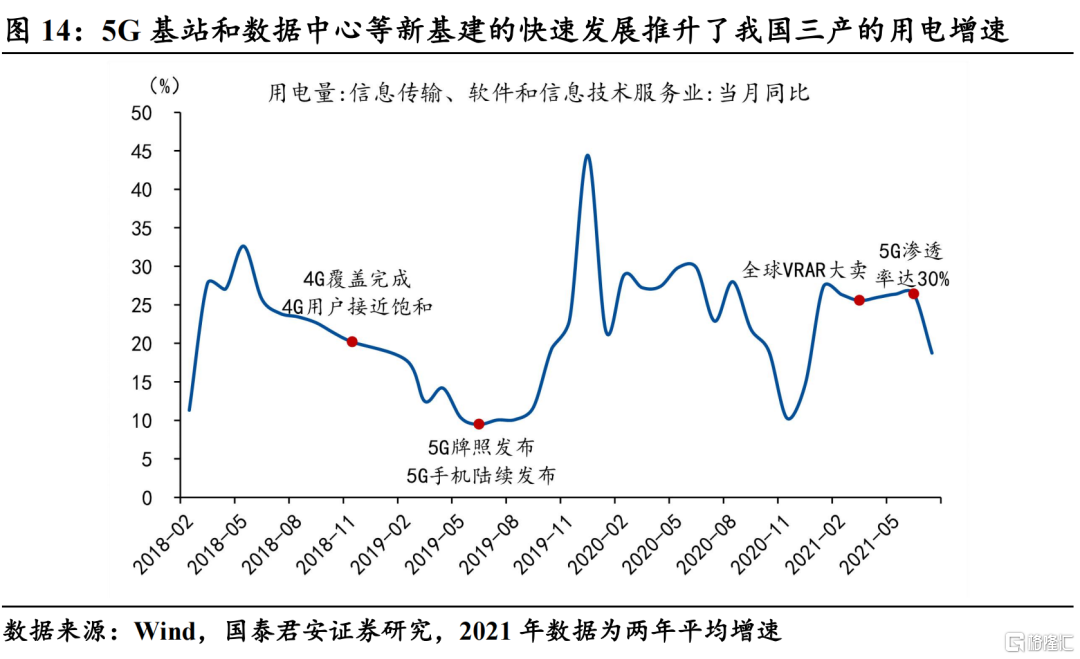

2)信息传输、软件和信息技术服务业在上半年也维持了高增速,累计同比达到26.4%,由于该行业占三产的比重约10%,因此对于三产累计同比的贡献约为2.6%,该行业的用电高增主要由于5G基站和数据中心等新基建的快速发展。从2017年以来,我国陆续建设了数据中心、5G基站等高耗电的新基建,此后,相关设施的渗透率不断提高,与之相应的是,自2020年初以来,我国信息传输、软件和信息技术服务业用电增速一直维持在25%左右的增速中枢。

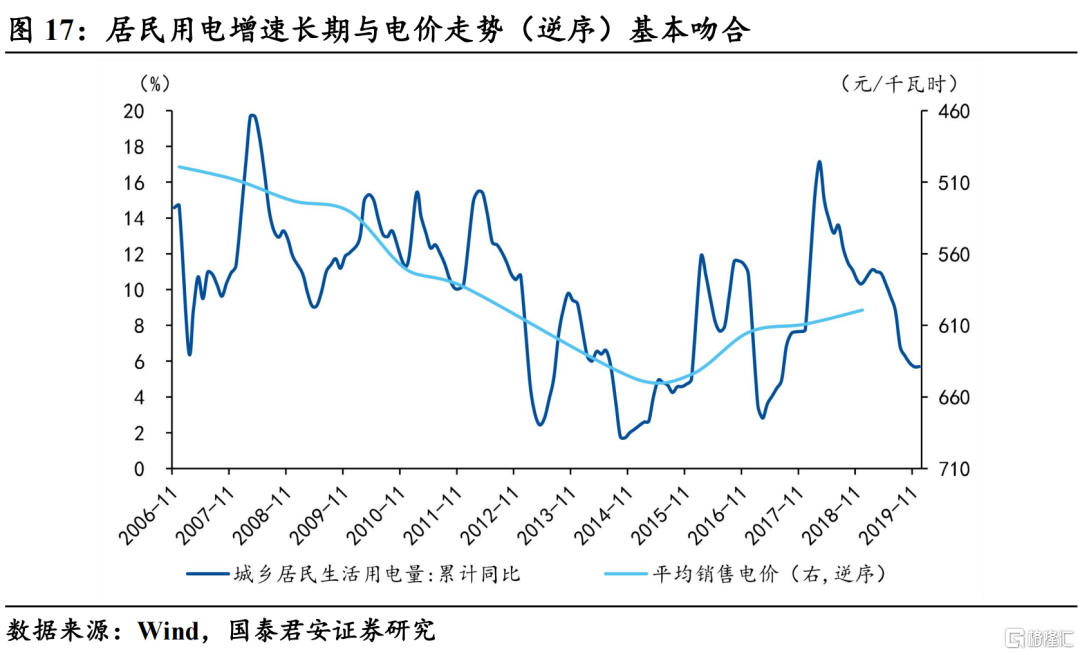

2.3 低电价叠加疫后生活方式变迁,居民用电边际贡献逐步提升

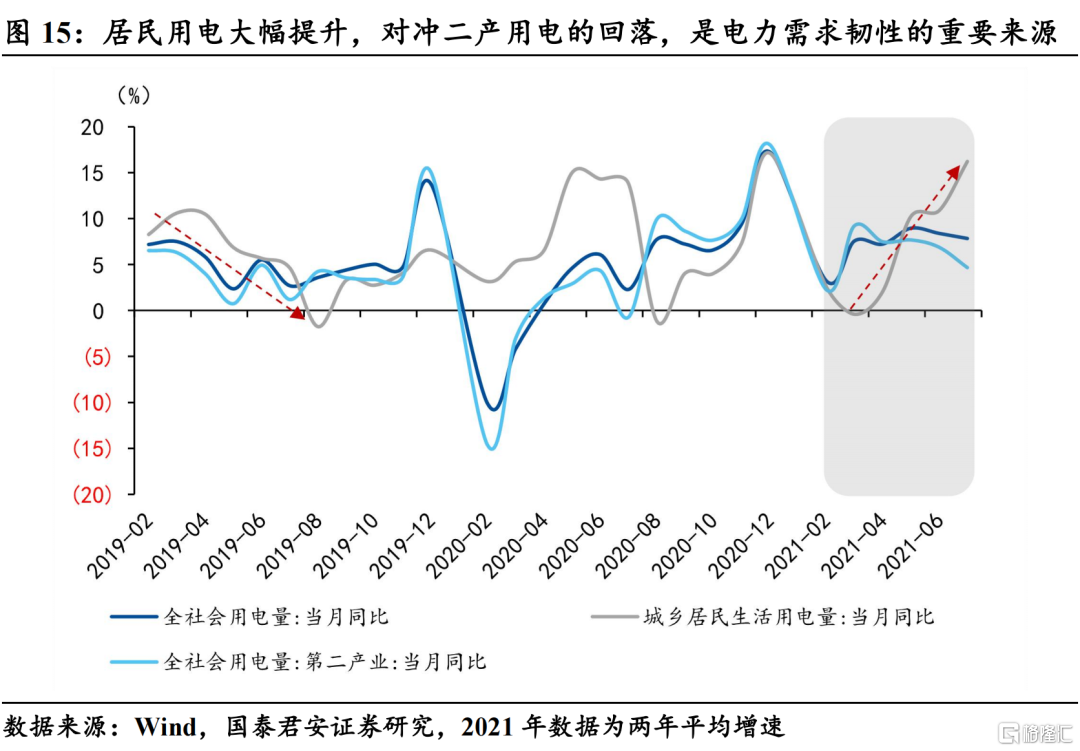

居民用电大幅提升,对冲二产用电的回落,是电力需求韧性的重要边际来源。居民用电增速从年初的2.6%大幅提升至7月的16.2%,其趋势性上行主要是由于2019年初的高基数。居民用电占比也达到了14.6%,因此对于总体用电增速的边际支撑逐步加强,7月份贡献了2.4%的当月同比。

居民用电短期受疫情扰动,长期走势受电价影响显著,居民用电一方面受疫后居民生活方式变迁以及消费升级的支撑,另一方面在近几年电价持续下降的背景下,居民用电增速中枢维持在高位:

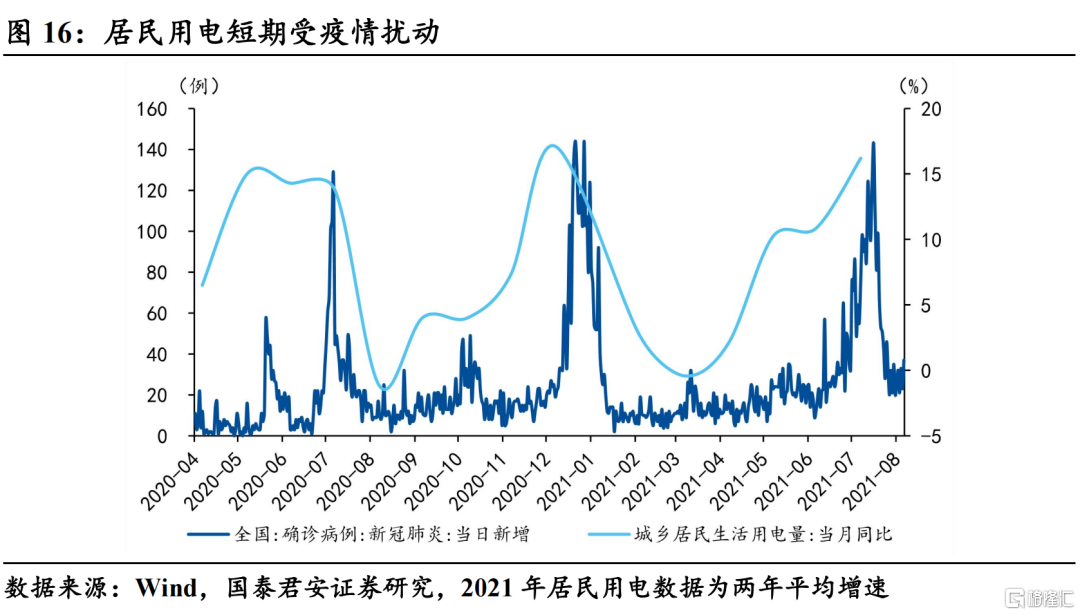

1)在后疫情时代,由于疫情存在反复,居民用电的走势与新冠病例确诊人数呈显著的相关性,7月的居民用电高增很多人仅将其归因于高温天气所致,实际上疫情的扰动因素不容忽视。往后看,疫情对于居民的生活习惯产生了较为深远的影响,居民逐渐习惯于居家办公、自营网店、运营自媒体、网上购物等生活方式,这种生活方式的变迁对于居民用电产生一定的支撑;

2)从长期来看,居民用电增速受电价影响显著,说明居民用电需求对于电价有一定的弹性。需要注意的是,居民用电同比短期的波动主要是由于相邻年份间的气温差异所致,这并不影响其长期与电价走势的关联。目前居民电价依然处于历史相对低位,因此2021年的居民用电依然能够保持在2016~2019年的增速中枢(约8.5%)。

3. 经济下行背景之中,电力需求韧性可否持续?

3.1 三产和居民用电支撑下,全年用电增速维持在7%的高位

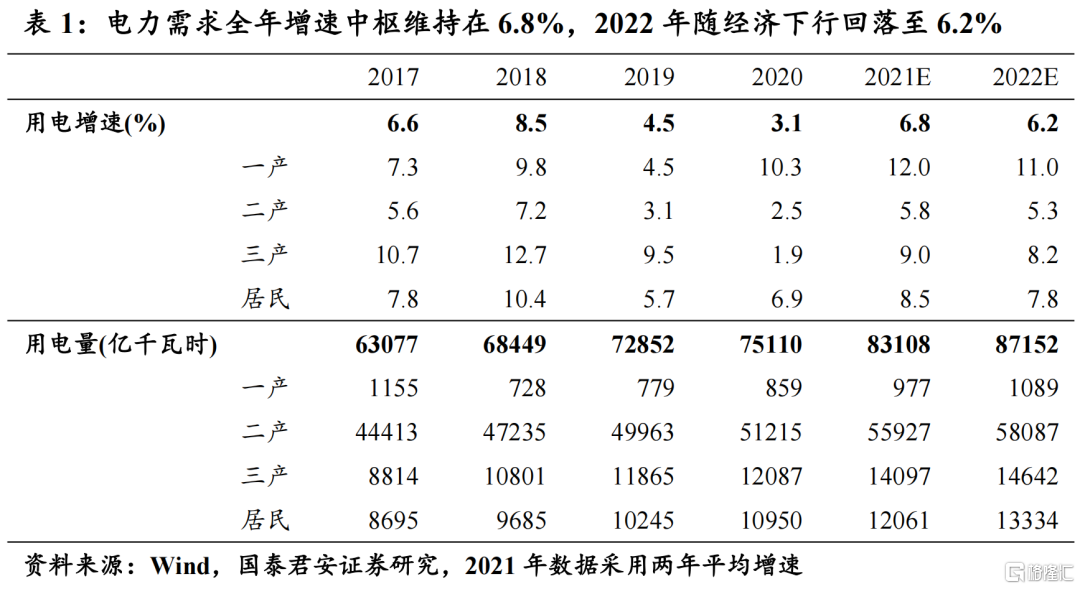

根据前文分析,排除气温因素(以温度相近的2019年作为基期),我国2021年电力的总体需求依然具备较强的韧性,在二产用电受“双控”政策制约的背景下,三产和居民用电存在结构性支撑,全年增速中枢维持在6.8%;2022年随着经济下行压力加剧,用电增速将回落至6.2%:

1)一产用电,上半年增速维持在14%左右的高位,但因为占比1%,基本对用电增速的影响可以忽略;

2)二产用电增速和工业增加值增速走势基本一致,内部结构方面,限产对于高耗能行业的用电拖累明显,高技术的中游制造业是工业用电的主要支撑。上半年二产用电累计增速为7.4%,往后看,随着“双控”对于高耗能行业的限电、限产政策趋严,二产用电在下半年将出现回落,二产全年用电增速中枢将维持在5.8%左右;

3)三产用电增速具备较强的持续性,从2017年以来,我国大力发展数据中心、5G基建等高耗电的新基建,新能源车的快速发展对于充电服务需求也不断提升,因此,2017~2019年我国三产用电增速一直维持在10%附近,2020年的疫情冲垮了三产用电。2021年虽有疫情扰动,但是三产的用电增速依然有较强支撑,上半年累计同比9.9%,随着5G基建渗透率的提升、新能源车销量的持续,预计全年增速中枢将达到接近10%;

4)居民用电在近几年的长期走势(排除相邻年份间气温差异的扰动)与电价的关联度较高,目前居民电价处于历史相对低位,因此2021年的居民用电依然能够保持在2016~2019年的增速中枢(约8.5%),未来需要重点关注居民电价的上涨可能性及其对于居民用电的制约。

3.2 年内第二个紧张时点位于12月,冷冬背景下供需矛盾将加剧

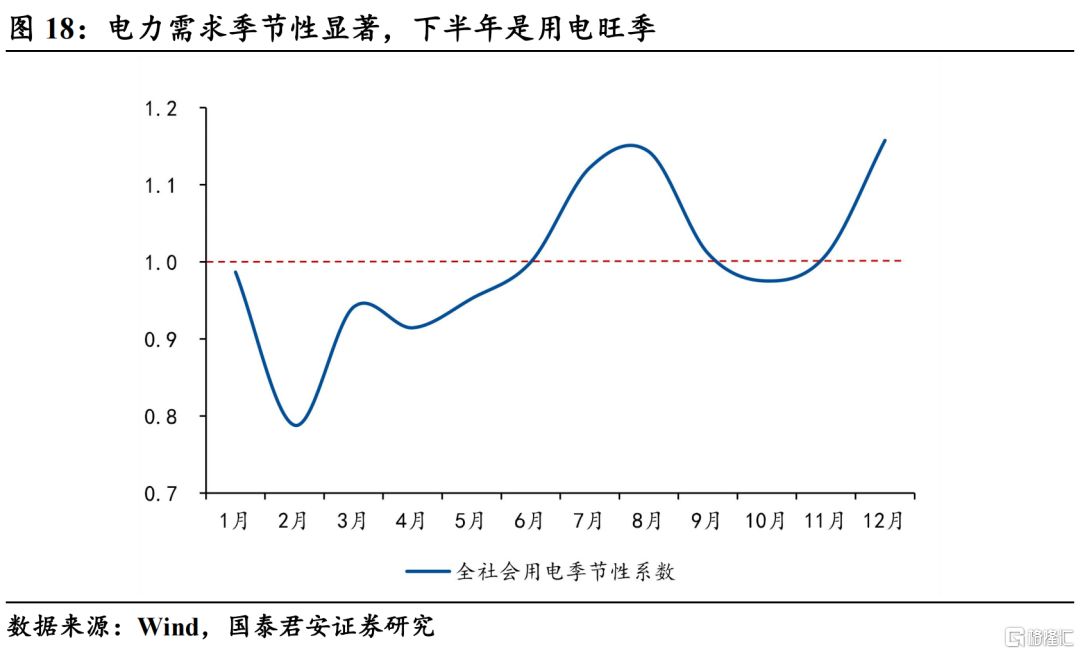

2021年用电的第二个紧张时点在12月,电力需求有望超8000亿千瓦时,如果冷冬落地,那么电力供需缺口将比7月更加严峻。电力需求具有明显的季节性,每年的7~8月和12月是典型的用电高峰期,其中7月和8月的用电高峰主因高温天气导致的全面性用电高企,另外暑期对于居民和三产用电的加成也是一个重要因素,12月份的用电是全年最高点,一方面是采暖需求,另一方面是工业生产耗电的旺季,其对于整体用电需求的带动作用十分显著,在2019年和2020年的12月份,全社会用电总量分别达到了7200亿和8100亿千瓦时(其中2020年存在一定的冷冬效应),根据以往的季节性规律,年内12月份的用电有望再次超过8000亿千瓦时。

此外,需要重点注意的是,9月份多数省份再次出台大规模的限电政策,主要是由于能耗“双控”的目标约束。但我们认为,隐含的原因也包括对年内电力供需缺口预期的加强。为了避免冬季再次出现大规模的电荒,提前弥合电力供需,也是政策核心着眼点。限产限电对于电力需求的走势短期会存在一定的扰动,但是整体来说,冬季供需依然是逐渐趋紧的节奏,后续电价上涨或限电加强依然是大方向。