下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

维持宽松不变

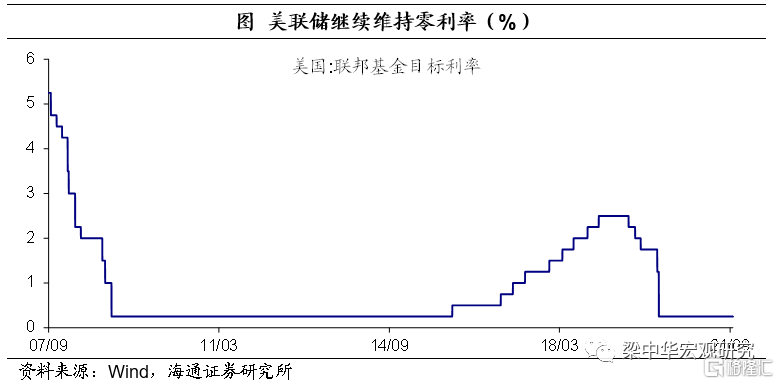

维持基准利率和资产购买计划不变。2021年9月22日,美联储9月FOMC会议决议全票通过维持联邦基金利率区间在0%-0.25%水平不变,符合市场的预期,预计将继续维持这一利率水平,直至劳动力市场条件符合最大就业评估以及长期通胀率在2%左右(并有望在一段时间内超过2%)。同时,维持每月1200亿美元的购债规模(800亿美元国债和400亿美元MBS),以及CMBS购买和回购操作等不变。并维持超额准备金利率(IOER)在0.15%、贴现利率在0.25%以及隔夜逆回购利率(ON RRP)在0.05%不变。此外,需要强调的是,美联储将隔夜逆回购每个交易对手的日度交易限额从800亿美元提高至1600亿美元。

联储怎么看经济和通胀?

经济修复有所放缓。与上一次会议声明相比,此次美联储关于经济的表述变化不大。重申“随着疫苗接种的进展和强有力的政策支持,经济活动和就业指标继续加强”;“受大流行影响最严重的部门有所改善”;“经济的道路继续取决于病毒的进程”。不过与6月表述不同的是,强调了近期疫情的反弹减缓了经济的修复,例如“但新冠肺炎病例的增加减缓了它们的恢复”。

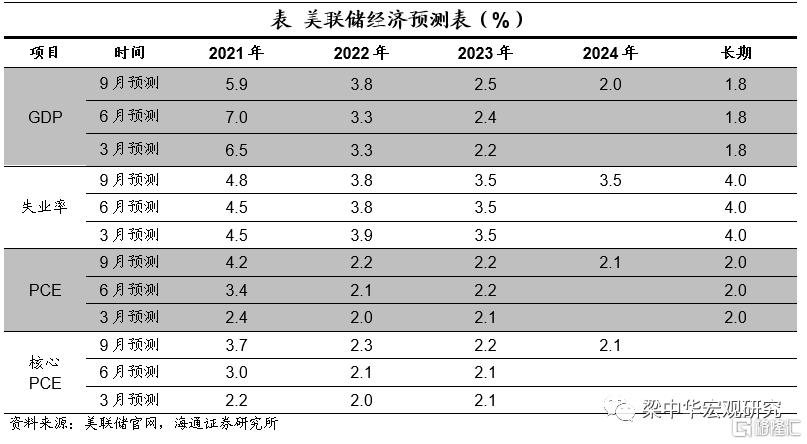

下调今年经济预期。首先大幅下调了今年的经济预测至5.9%(6月时为7.0%),也不及3月份时的预测(6.5%),或主要与近期疫情反弹有关。不过,继续上调了2022年和2023年的经济预测至3.8%(6月时为3.3%)和2.5%(6月时为2.4%);2024年经济预期为2.0%,长期经济预测则维持不变。

其次,上调2021年的失业率预测至4.8%(6月时为4.5%),2022年和2023年预测则保持不变,2024年失业率预测为3.5%。失业率预测的上调,或与8月非农就业不及预期以及近期疫情反弹有关。

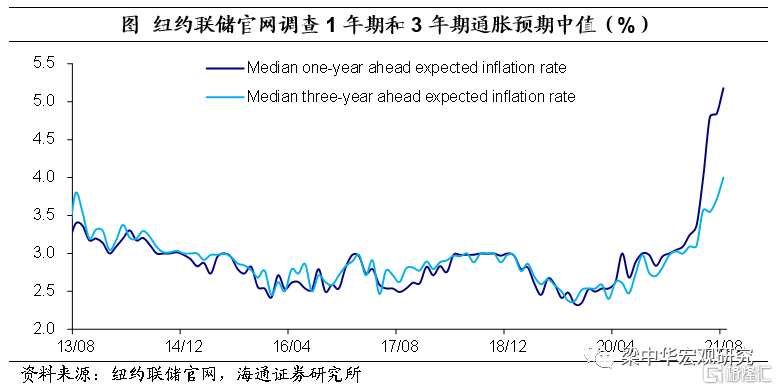

通胀或更持久。9月份美联储声明重申“通货膨胀已经上升,这在很大程度上反映了暂时的因素”。尽管8月美国CPI季调同比为5.2%,较上一月小幅回落0.1个百分点,不过仍连续3个月保持在5%以上的高位。美国通胀或已演变成更多领域的通胀,例如,根据克利夫兰联储官网公布的数据显示,截至8月,美国CPI同比中值为2.4%,连续5个月上行;而16%截尾平均CPI同比为3.2%,连续7个月上行,为有数据以来新高。且根据纽约联储调查显示,截至8月,美国1年期通胀预期中值上行至5.2%,连续10个月上行,为有数据以来新高;3年期通胀预期中值上行至4.0%,也为有数据以来新高。(参见报告:《美国通胀压力仍较大——美国8月物价数据点评》)

大幅上调通胀和核心通胀预测,上调2021年PCE预测至4.2%,较上次大幅上调了0.8个百分点,核心PCE预测也上调了0.7个百分点至3.7%;此外,2022年PCE预测也上调了0.1个百分点,2022年核心PCE预测上调了0.2个百分点,表明美国整体压力仍较大。不过,长期通胀水平仍锚定在2%。

联储怎么看Taper?

Taper条件已满足。美联储在会议声明中重申,“从那以后,经济朝着这些目标取得了进展”;不过,与6月不同的是,美联储指出,“如果进展基本上如预期的那样继续,委员会判断资产购买的速度可能很快会放缓”。在会议后的新闻发布会中,美联储主席鲍威尔也指出,在通货膨胀方面已经取得了实质性进展;许多FOMC成员表示,就业问题取得了实质性进展,8月就业不及预期,主要是受德尔塔病毒影响。这表明,美联储认为Taper的条件已经达到其评估标准。此外,根据我们测算,自去年5月至今年8月,美国就业损失已经恢复76.2%,高于上一轮释放Taper信号时的73.5%;加之,美国隔夜逆回购规模持续超过1万亿美元,现在依然面临美元流动性严重过剩问题。

什么时候Taper?本次会议,美联储仍然没有给出Taper的具体时间表。不过,在会后新闻发布会中,美联储主席鲍威尔明确指出,如果经济继续与预期一致,可以在下次会议(11月)上采取缩减购债的计划;将逐步减少购债,大约在2022年年中结束。如果按照每个月缩减150亿美元测算,我们预计,美联储最快将在11月宣布执行Taper。

Taper有何影响?如果美国经济延续复苏,美联储释放明确的“Taper”信号,美债利率会重新上行,美元指数将再度反弹,贵金属价格会再度走弱,全球核心资产价格也会面临一定压力。(参见报告:《“Taper”箭在弦上:如何影响资产?》)根据美联储主席鲍威尔会后新闻发布会强调,只需要相当好的就业报告,不需要一份惊人的就业报告,9月美国非农就业报告需要重点关注。(11月议息会议时,10月非农报告还未公布)

联储怎么看加息?

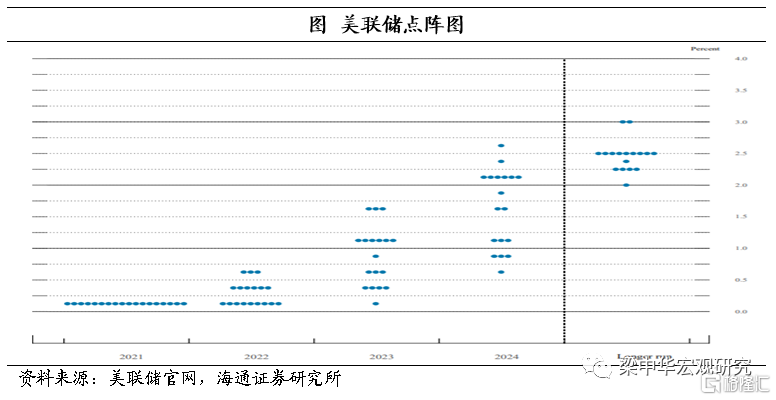

加息预期大幅前移。美联储点阵图显示,所有成员均预计2021年将维持零利率水平不变,与6月预测一致。不过,2022年有9位成员预期会加息,比重上升至50.0%(6月时为38.9%);较6月预测多了2位成员,其中,3位成员预期至少加息2次(每次25BP)。2023年有17位成员预计会加息,占比超过90.0%(6月时为72.2%),较6月预测多了4位成员,其中,超过7成官员认为2023年至少要加息2次(每次25BP)。

尽管,美联储主席鲍威尔在会后新闻发布者中强调,加息的门槛远高于缩减购债的门槛;在缩减购债计划结束之前,不会出现加息。但他也强调了,如果通胀率在2022年仍然保持较高水平,美联储可能就达到了加息的条件。

会后,美国联邦基金期货将美联储在2022年12月加息的可能性提高到80%以上。